江苏省不同经济发展地区农村信用社技术效率的变化:收敛还是发散?

2021-07-01席田曹超秦珂

席田 曹超 秦珂

摘要:以江苏省2000—2017年的面板数据为基础,通过构建三阶段Bootstrap数据包络分析(DEA)模型分析了不同经济发展水平地区农村信用社技术效率的发展情况,并采用β收敛考察了农村信用社效率的收敛性。结果表明,农村信用社改革期间,江苏省不同地区农村信用社技术的效率水平均逐步提高,苏南农村信用社的效率水平整体高于苏北地区;随着改革推进,江苏省不同地区农村信用社技术效率在不同阶段呈现出显著的收敛性(P<0.1),苏北地区农村信用社效率的收敛速度高于苏南地区,追赶效应明显。说明农村信用社改革不能一刀切,进而提出应推进差异化改革模式,根据各阶段及各地区的实际情况因地制宜地指导农村金融机构改革,从而促进农村信用社效率进一步提升。

关键词:Bootstrap DEA模型;技术效率;β收敛;效率收敛性;地区差异

中图分类号: F832.35 文献标志码: A 文章编号:1002-1302(2021)10-0230-08

2003年8月国务院下发了关于农村信用社(以下简称“农信社”)改革的文件,计划在重庆市、江苏省、贵州省等8个地区开展农村信用社改革试点工作,改革涉及组织制度、产权关系、管理结构和不良贷款等4个方面。经过近20年的改革,我国农村信用社的经营业绩有了很大提高。截至2017年年底,全国农村信用社存贷款余额分别为27.2万亿、15万亿元;同时,不良贷款率从2002年的36.93%下降到2017年的4.2%,资本充足率从2002年的 -8.45% 上升到2017年的11.7%。

江苏省作为首批开展改革的省份之一,62家基层法人单位中已经有58家改制为农村商业银行,率先基本完成了县级农信社的股份制改革。随着改革不断推进,农信社股权逐渐明晰,历史包袱消除,农村信用社的市场竞争力有了很大的提高。由于经济发展水平不同,苏南地区和苏北地区农信社的经营效率存在差距,改革期间虽然都取得了提升,但各地之间经营效率的差距究竟是收敛还是发散?差距的变化趋势如何?这些问题对农信社未来如何因地制宜地制定改革方案有重要影响,值得进一步研究。本研究选取江苏省内31家农村信用社为样本,采用三阶段Bootstrap DEA模型,测度江苏省农村信用社2000—2017年的技术效率,并采用β收敛法,从区域角度深入分析2000—2006年政策改革时期和2007—2017年市场改革时期江苏省不同经济发展水平地区农村信用社效率的收敛性,以期为进一步深化农信社改革提供较为科学的依据,具有重要的政策含义。

1 文献回顾

对农村信用社的研究文献分为对农村信用社改革绩效的定性研究和定量研究。在定性研究方面,多位学者通过问卷调查和走访座谈等形式,从农村金融体制、行业管理等方面分析了农信社产权改革的问题与难点,梳理了改革的基本思路,提出了未来农信社的改革方向[1]。在定量研究方面,大部分研究通过数据包络分析(DEA)模型以及Malmquist Luenberger生产率指数对农信社的经营效率和全要素生产率进行了测度[2-4];除此之外,耿欣等运用主成分分析法,对山东省133家农村信用社2002—2010年的发展指标进行实证研究,发现大部分农村信用社的商业可持续能力不断增强[5]。李敬等利用了排序多元选择模型,测度了西部地区311家农村信用社的运行效率,发现其整体处于中等偏下的状态[6]。

仅有少数学者对农信社效率收敛问题进行讨论。师荣蓉等以陕西省81个区(县)的农村信用社为样本,采用超越对数随机边界模型,测度了利润效率和成本效率,发现不同地区的农信社利润效率差异是不断缩小的,但该研究未从实证方面验证效率的收敛性[7]。陈伟平等针对24家农信社2008—2013年的动态生产率研究表明,农信社动态生产率存在β收敛,业务创新能力与当地经济发展水平能有效促进农信社动态生产率增长[8]。张珩等基于2008—2014年陕西农信社的数据,深入分析了不良贷款约束下农信社静态效率变化、动态全要素生产率增长以及收敛性,研究发现,一级法人农信社静态效率低于农合行和农商行,但動态生产率增长最快[9]。目前,已有研究关于不同改革阶段以及不同经济发展水平地区农信社效率收敛变化方面的研究较少。

2 江苏省农信社改革现状

江苏省是最早的8个改革试验区之一。在改革中,重新构建了农村金融机构体系,明确了产权,政府加大了对农信社的财政支持和监管力度。具体改革措施如下。

(1)组织的重建。通过实行统一法人制度,江苏省将乡镇农村信用社和县市农村信用社合并为一家法人机构。全省1 664个农村信用社和82个县(市)联社以县(市)为单位,合并成82家法人机构。

(2)治理结构的调整。江苏省农信社转换经营制度,建立公司治理机制,实行理事长与主任的分设,并进一步探索新型产权制度,鼓励经营绩效较好的农信社进行股份制改革。在妥善处理老股金的基础上,农信社按照新的股权设置,进行增资扩股;同时,普遍推行小额信贷,开办农户联保贷款。

(3)历史包袱的消化。在政府支持下,通过推行专项中央银行票据和专项借款等资金扶持政策、保值贴补息、减免营业税和所得税等政策,不良资产正在从农信社中剥离,此外,人民银行还拨付了50亿元5年期无息再贷款。

四是行业管理和金融监管的完善。江苏省进一步调整落实监管责任制,成立省联社。省联社对全省农村行使行业管理和资金调剂、清算、电子化建设、政策协调等服务职能,但不具体经办存贷款业务。

2007年以来,为进一步提高改革绩效,增加农村金融机构的多样性,江苏省以完善风险防控机制为原则,适当放开准入,吸引民间资本,建立了许多新的金融机构,如农村银行、共同基金合作社和小额信贷机构,一些商业银行还设立了新的部门来处理农村信贷。

截至2017年年底,江苏省农村信用社总资产达到2.6万亿元,存款余额1.91万亿元,贷款余额1.3万亿元。存贷款余额分别为改革前的14.4、15.1倍,不良贷款率也由2000年的33.98%下降到2017年的2.52%,成功地实现了对历史包袱的吸收。与此同时,江苏省各地区经济发展的不平衡导致改革效果不一。从表1可以看出,苏南地区农村经济最为发达,农信社的资产规模增长最快。从2000年到2017年,苏北地区和苏南地区农信社的资产总额分别增长7.9、8.3倍。

3 江苏省农信社效率测算

3.1 模型设定

关于银行效率研究可追溯到20世纪50年代,其研究理论和方法也一直备受各国关注和重视。国外学者 Farrell最早将生产效率方法运用到非营利组织的公共部门进行综合效率分析[10],并奠定Charnes等提出DEA方法的理论基础[11]。之后,Sherman 等又将DEA方法推广到银行各分支机构效率的研究中[12]。早期文献主要集中于银行效率的测度,采用的方法包括参数法和非参数法等[13]。

最近,许多学者开始考虑效率度量中的风险因素[14]。他们在模型中加入了“不良产出”,即银行的不良贷款。Fried等研究认为,传统DEA方法测算的效率中有环境因素、管理无效和随机扰动影响[15]。因此,为了提高效率计算结果的可靠性,本研究使用三阶段Bootstrap DEA模型评估银行系统,该模型可以剔除环境因素和随机扰动的影响。

3.2 数据来源与投入产出指标选择

本研究的数据来源包括江苏省县域31家农村信用社2000—2017年调研所得数据、财务报表、《江苏省统计年鉴》、江苏省省联社统计数据和各年份县域国民经济和社会发展统计公报。笔者的分析旨在研究农信社的长期效率及其收敛性,并确定效率增长的主要来源,因此与使用不平衡面板相比,使用平衡面板可以更好地分析效率随时间的变化。

投入产出指标的选择是效率研究的重要内容之一。根据以往研究,投入产出指标选择方法主要有生产法、中介法和资产法。在生产法中,农村信用社的投入变量为存款、贷款和服务,产出变量为账户的个数和交易的笔数;在资产法下,农村信用社的投入变量可以为存款,产出变量可以是贷款、投资等;中介法则是将农村信用社作為将储蓄转化为投资的中介,则农村信用社的投入变量为劳动力和资本等,产出变量为存款和贷款等[17]。农村金融机构的基本职能是为“三农”服务。农村信用社改革的根本目标是实现商业可持续性和社会效益最大化。根据农村金融机构的业务特点,在选择投入产出指标时考虑了中介法和资产法2种方法。投入指标选取的是可贷资金(存款+同业拆入+央行再贷款)、非利息支出、利息支出和固定资产净额,产出指标选取正常贷款额、非利息收入、利息收入和不良贷款额。本研究投入产出变量的描述性统计如表2所示。

3.3 实证结果

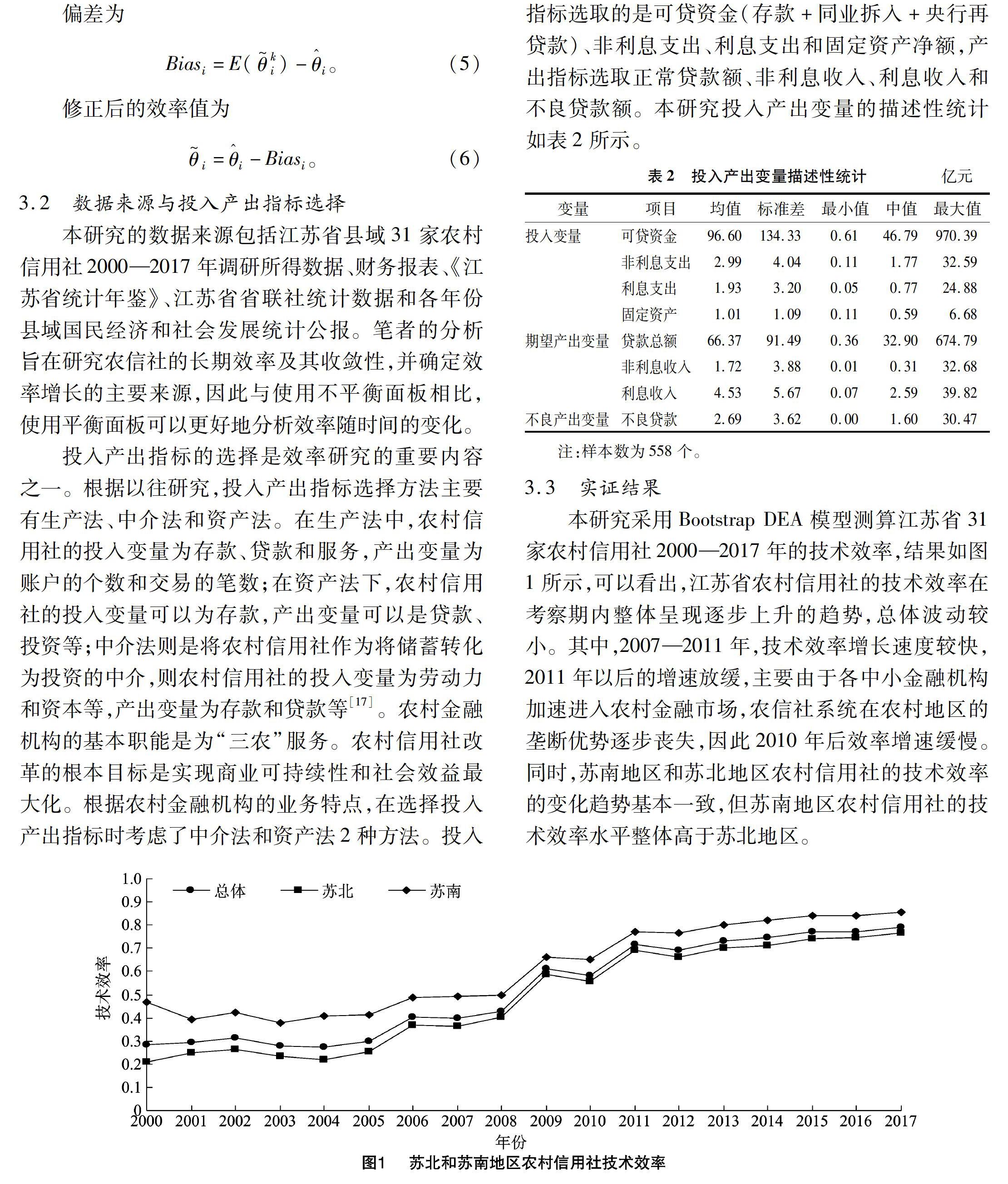

本研究采用Bootstrap DEA模型测算江苏省31家农村信用社2000—2017年的技术效率,结果如图1所示,可以看出,江苏省农村信用社的技术效率在考察期内整体呈现逐步上升的趋势,总体波动较小。其中,2007—2011年,技术效率增长速度较快,2011年以后的增速放缓,主要由于各中小金融机构加速进入农村金融市场,农信社系统在农村地区的垄断优势逐步丧失,因此2010年后效率增速缓慢。同时,苏南地区和苏北地区农村信用社的技术效率的变化趋势基本一致,但苏南地区农村信用社的技术效率水平整体高于苏北地区。

技术效率为纯技术效率和规模效率的乘积。从图2和图3可以看出,3个地区的农信社纯技术效率并无很大区别,换句话说,造成3个地区农信社技术效率形成差异的原因是规模效率的不同。从图3可以看出,2000—2017年江苏省农村信用社的规模效率整体呈上升趋势。产权改革使农信社的存量资本增加,资产规模扩大,因此2007—2011年江苏省农信社的规模效率快速增长。然后随着经营能力的成熟,各地农信社接近最优规模,导致2011年后的规模效率增长变缓。与此同时,苏北地区农信社规模效率仍低于苏南地区,因此,苏南地区的农信社比苏北地区更早甚至已经到达了范围经济的最高点。从图中可以看出,不同地区农信社效率可能存在收敛效应,意味着初始发展水平较低的地区,发展速度更快,各地区的发展水平会趋于一致,下面将进一步论证。

4 江苏省农信社效率收敛性分析

4.1 模型选择:β收敛法

目前,有3种效率收敛分析方法:σ收敛、β收敛和俱乐部收敛[18]。其中,β收敛强调初始发展水平低的地区发展会更快;α收敛关注发展指标在横截面上的标准差,如果这一标准差随时间下降,则存在σ收敛;俱乐部收敛指依据初始条件差异,不同地区在发展上形成不同的俱乐部,内部条件相似的地区会出现收敛的情况。鉴于σ收敛存在检验农信社效率是否符合正态分布的缺点,俱乐部收敛又对样本量有一定要求,本研究采用了β收敛进行收敛性分析,模型设置如下:

4.2 指标选取

本研究选取了县域人均GDP、市场份额、非利息收入占比、资本充足率以及贷存比等变量作为检验收敛模型的控制变量。从影响农村信用社技术效率的外部因素来看,农村经济发展水平以县域人均GDP来衡量。农信社在农村金融市场的竞争水平以其县域市场份额(share)来衡量的。从产权改革的具体内容来看,改革通过加强经营管理来影响农村信用社的生产力,经营状况可以通过非利息收入占比(NIIR)、存贷比(LDR)和资本充足率(CAR)来衡量。其中,非利息收入占比反映了农信社的业务创新能力,存贷比反映了其资本配置能力,资本充足率反映了其抵御风险的能力。各变量的描述性统计详见表3。

4.3 实证结果

面板数据模型的Hausman检验结果拒绝随机效果,故采用固定效应模型。根据技术效率结果,利用公式(11)和公式(12),本研究分析了农村信用社效率收敛与发散,回归结果如表4所示。其中,L.lnte代表2000—2006年苏北地区农信社的收敛系数,将其与代表时间和地区的虚拟变量afte和ssn的系数根据公式(11)和公式(12)进行运算,可以进一步整理出2007—2017年江苏省各地农信社的技术效率收敛性的结果(表5)。模型(1)为没有添加控制变量的结果,模型(2)中添加了人均GDP和市场份额等控制变量,模型(3)在模型(2)的基础上添加了非利息收入占比、贷存比和资本充足率等变量。可以看出,苏北地区的农信社2000—2017年技术效率收敛的系数均显著小于1,表明2000—2017年分时间段下苏北地区的农村信用社技术效率存在显著的收敛特征。苏南地区农信社的技术效率虽然在2000—2006年内呈现发散的趋势,但在随后的2007—2017年内显著收敛。

为了准确表明收敛的连续性,本研究借鉴Song的做法,采用公式β=-(1-e-λT)计算收敛速度。其中,β为收敛系数,λ为收敛速度,T为考察期年限[19]。

2000—2006年内苏北地区农信社的技术效率收敛速度为3.68%,2007—2017年内苏南和苏北地区农行农信社的技术效率收敛速度分别为0.77%、3.59%。

本研究结果表明,江苏省不同地区农信社效率在不同阶段以不同的收敛速度在逐步缩小差距,这与张珩等的结论[9]一致。同时,结合不同改革阶段来看,2006年以前,江苏省农村信用社技术效率之间已经出现收敛趋势,此时农信社收敛的速度相对较快,主要原因是政府在改革初期采取了一系列干预措施对经营不善的农信社进行补贴扶持,令其迅速扭亏为盈,效率显著提升并快速收敛;2007年之后至2017年,随着市场的开放性加强和农村信用社的自主性加强,江苏省农村信用社效率之间的收敛速度变缓。此外,在产权改革期间,苏北地区农信社效率的收敛速度高于苏南地区,说明与经济发展水平较高的地区相比,产权改革对于经济欠发达地区农信社的效率提升作用更明显。

4.4 稳健性检验

本部分对前面的实证结果进行稳健性测试,以确保主要结果在不同的模型下保持不变。笔者采用偏差校正(LSDV)模型进一步检验分析,可以有效避免自相关和内生性的问题,同时有效克服样本数量的限制[20],结果见表6和表7。其中,苏北地区的农信社技术效率收敛的系数均显著小于1,表明2000—2017年分时间段下苏北地区的农村信用社技术效率存在显著的收敛特征。苏南地区农信社的技术效率虽然在2000—2006年内呈现发散的趋势,但在随后的2007—2017年内显著收斂。

经过进一步计算,2000—2006年内苏北地区农信社的技术效率收敛速度为2.58%,2007—2017年内苏南和苏北地区农行农信社的技术效率收敛速度分别为0.49%、2.54%。可以明显看出,偏差校正模型的结果和固定效应模型的结果基本保持一致。

5 结论

本研究采用Bootstrap DEA模型测度了2000—2017年江苏省农村信用社的技术效率,同时利用β收敛法对其进行了收敛性分析。得出的结论如下:(1)改革期间,江苏省农村信用社的技术效率水平逐步提高,苏南地区农信社的技术效率水平整体高于苏北地区;(2)对不同地区农村信用社进行的技术效率的收敛性检验结果表明,江苏省农村信用社技术效率表现出显著的收敛特征,随着改革各项政策落地,不同地区农村信用社效率之间的差异在逐步缩小,苏北地区农信社的收敛速度高于对苏南地区。

因此,在今后的进一步改革中,除了提升各农村信用社自身的经营管理能力和技术水平外,江苏省农村信用社联合社应推进差异化改革模式,减少一刀切现象。不同阶段、不同地区的相对经济条件和机构绩效有所不同,因此根据各阶段以及各地区的实际情况因地制宜地指导农村金融机构改革可能会更有效。对于经济发展较好地区的农信社,充分发挥市场机制的作用,进一步提升其竞争能力和创新水平,同时利用大数据以及互联网金融等平台,加快其数字化转型,发挥带头作用;对于经济欠发达地区的农信社,效率提升速度更快,因此在接下来的阶段要更关注如何稳步发展,改善监管环境,加大监管力度,同时按照股权多元化原则,吸收民间优质资本,以促进效率的进一步提升。

参考文献:

[1]谢 平,徐 忠,沈明高. 农村信用社改革绩效评价[J]. 金融研究,2006(1):23-39.

[2]谢志忠,刘海明,赵 莹,等. 福建省农村信用社经营效率变动的测度评价分析[J]. 农业技术经济,2011(6):62-69.

[3]蓝 虹,穆争社. 中国农村信用社改革后的绩效评价及提升方向——基于三阶段DEA模型BCC分析法的实证研究[J]. 金融研究,2014(4):63-82.

[4]李 婧,朱承亮,郑世林.不良贷款约束下的农村信用社绩效——来自陕西省8市86个县(区)的证据[J]. 中国农村经济,2015(11):63-76.

[5]耿 欣,代金奎. 农村信用社改革绩效评价——以山东省为例[J]. 山东社会科学,2012(12):165-167.

[6]李 敬,陈 澍. 农村信用社运行绩效与影响因素:西部地区311个样本[J]. 改革,2012(8):47-52.

[7]师荣蓉,徐璋勇. 农村信用社成本效率及其影响因素研究——来自陕西省81个区县的统计数据[J]. 农业技术经济,2012(3):78-85.

[8]陈伟平,冯宗宪. 不良贷款约束下中国农村信用社生产率增长及收敛性研究[J]. 商业经济与管理,2015(1):71-79.

[9]张 珩,罗剑朝,牛 荣. 产权改革与农信社效率变化及其收敛性:2008—2014年——来自陕西省107个县(区)的经验证据[J]. 管理世界,2013,28(4):60-71.

[10]Farrell M J. The measurement of productive efficiency[J]. Journal of The Royal Statistical Society,1957,120(3):253-290.

[11]Charnes A,Cooper W W,Rhodes E,et al. Measuring the efficiency of decision making units[J]. European Journal of Operational Research,1978,2(6):429-444.

[12]Sherman H D,Gold F. Bank branch operating efficiency:evaluation with data envelopment analysis[J]. Journal of Banking and Finance,1985,9(2):297-315.

[13]Simar L,Wilson P W. Estimating and bootstrapping Malmquist indices[J]. European Journal of Operational Research,1999,115(3):459-471.

[14]Banker R D,Chang H,Lee S,et al. Differential impact of Korean banking system reforms on bank productivity[J]. Journal of Banking and Finance,2010,34(7):1450-1460.

[15]Fried H O,Lovell C A,Schmidt S S,et al. Accounting for environmental effects and statistical noise in data envelopment analysis[J]. Journal of Productivity Analysis,2002,17(1):157-174.

[16]Simar L,Wilson P W. Estimation and inference in two-stage,semi-parametric models of production processes[J]. Journal of Econometrics,2007,136(1):31-64.

[17]朱承亮. 農村信用社改革绩效评估——来自陕西省8市86个区县的调查[J]. 农业经济与管理,2016(3):68-77.

[18]Phillips P C,Sul D. Transition modeling and econometric convergence tests[J]. Econometrica,2007,75(6):1771-1855.

[19]Song E Y. Trade and the speed of convergence[J]. Review of Development Economics,2014,18(1):1-12.

[20]Wang Y W,Wang K,Chang C P,et al. The impacts of economic sanctions on exchange rate volatility[J]. Economic Modelling,2019,82(7):58-65.