最严“限塑令”之下,哪些公司受益?

2021-07-01陈邓新

可降解塑料市场,起风了。

据2020年1月国家发展改革委、生态环境部印发的《关于进一步加强塑料污染治理的意见》,此次禁塑令分为2020年、2022年、2025年三个时间段,明确了加强塑料污染治理分阶段的任务目标,对塑料制品的禁止范围及力度远超以往的限塑令。

按照规划,2020年1月1日最严“限塑令”正式实施。

公开数据显示,截止到2019年,我国塑料袋年使用量超过400万吨,每天约使用30亿个,农膜使用量200多万吨,快递、外卖的塑料包装年消耗量分别为180多万吨、50多万吨,上述产品为生活带来了便利之余,也对环境造成较大的压力。

那么,未来可降解塑料市场到底有多大?哪些公司受益匪浅,会成为资本市场的新“宠儿”?

市场规模近千亿元

多年以来,可降解塑料市场都不温不火。

据中金咨询数据显示,从2012年至2016年,国内可降解塑料市场规模始终在30亿元以下,每年涨幅不超过10%,直到2018年之后市场规模才出现较大幅度增长,2019年中国生物降解塑料市场规模为61.47亿元,同比增长了19.59%。

其实,国内可降解塑料行业起步较早,但迟迟没有发育,皆因成本高企导致需求长期低迷,从而令产能难以有效提升。

事实上,在普通塑料袋的替代产品中,可降解塑料袋的成本虽比无纺布袋、纸袋低,却也几乎是普通塑料袋价格的两到三倍,这么一来市场的替换意愿不太强。

有业内人士坦言:“在可降解吸管上,国外早在2008年就迎来了市场需求爆发,但国内直到2020年底才出现需求爆发。其实早在2007年,我们就开始生产可降解塑料吸管了,但一直是销往国外。由于国内需求量一直低迷,国内业务线始终是半死不活的状态。”

如今否极泰来,行业呈现供不应求的状态。

可降解塑料根据原料来源可将其分为生物基和石化基两类:生物基的代表是聚乳酸,简称PLA;石化基的代表是聚己二酸/对苯二甲酸丁二醇,简称PBAT。

当下,PLA每吨价格已从2019年底的2万元左右涨至了4万元左右,几乎翻倍,而PBAT价格也出现了大幅上扬,短短一个月涨幅就达到了13%。

工程塑料国家工程研究中心总工程师季君晖在接受媒体采访时表示:“目前由于供求严重不平衡,可降解行业全链条从原料、加工到终端零售价,均出现了两至三倍的价格上涨。以PBAT为例,2020年11月时价格在19000元~20000元/吨,如今市面报价已突破28000元/吨。”

此背景下,券商集体唱多。

华泰证券指出可降解塑料国内市场渗透率有望提高:“据IHSMarkit数据显示,2019年全球生物可降解塑料需求量约46.1万吨,而据GrandViewResearch数据显示,2019年我国塑料包装市场规模540.8亿美元,假设以30%的替代比例计算,可降解塑料市场规模约162亿美元。”

而华安证券认为:“中国此次推动的全国范围内的禁塑政策将拉动可降解塑料国内需求稳步增长。到2025年,预计中国可降解塑料需求量为238万吨,市场规模可达477亿元;到2030年,预计需求量为428万吨,市场规模可达855亿元。”

赛道头部公司涨势如虹

从这个角度来看,可降解塑料市场大有可为,金发科技、恒力石化等提前在赛道布局的公司值得关注。

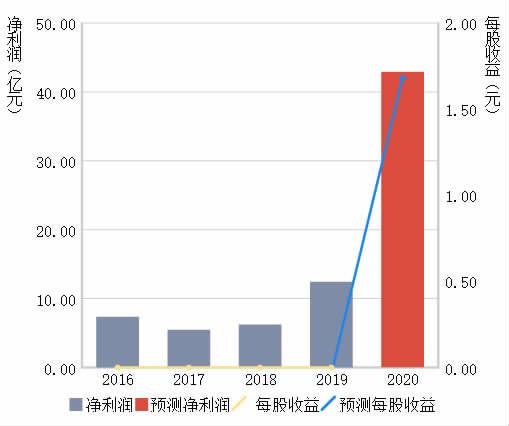

金发科技是全球前三、亚洲最大的可降解塑料原料龙头公司,具有先发优势,在建的6万吨PBAT生产线将于2021年投产。

金发科技股份有限公司销售经理郭德凡公开表示:“在今年禁塑令推行之前,国内的可降解材料需求非常小。我们的原料有八成销往国外,在国内的年销售量仅1万吨,其中还有大量也是经国内中游加工企业生产为成品后销往国外的。对比去年同期,我们今年1月的产量已经增长了10倍。预计到今年年底,我们的产能将达到18万吨。”

业绩预期大涨之下,金发科技股价耗时一个月翻倍,并创下2009年来的新高,成为可降解塑料板块的领头羊。

而恒力石化同样不容小觑。

恒力石化市值突破3000亿元,成为继中石油、中石化、万华化学之后,化工赛道第四家迈入“三千亿市值俱乐部”的上市公司。

市值背后的推手正是其在可降解塑料的布局:签下60万吨PBS项目,恒力石化有望成为国内可降解塑料龙头企业。

“随着全面禁塑临近,国内可降解塑料供需缺口较大,尤其是PLA供应不足,PBS耐热性好、工艺简单,可作为PLA替代产品使用,在国内PLA产能受限情况下,PBS市场空间依然广阔。恒力石化进军可降解塑料PBS领域,预计将大幅缓解国内PBS类生物可降解塑料供需缺口。随着公司PBS产能逐步投放,公司在可降解塑料领域的规模优势将得到凸显,支撑公司未来业绩持续增长。”光大证券称。

需要注意的是,金发科技、恒力石化等也有潜在的投資风险。

一方面,市场有了一哄而上的现象,产能过剩或不可避免,对此工程塑料国家工程研究中心总工程师季君晖直言:“目前有意立项和已经立项的产能已经非常大了,如果资本和实业界还继续无序流入,到2022年底,将很可能产生严重的供给过剩。”

另外一方面,金发科技、恒力石化等的股价处于历史高位,获利盘较多,随时有撤退的可能性。

因此,投资时需保持警惕心。

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

Q&A问答

剖析陕西黑猫

@神雕:董师傅,为什么陕西黑猫涨得那么好?我买的潞安环能就是不涨,后面还有机会没有?

@董师傅:陕西黑猫拉出多个涨停板,令无数投资者眼馋,更为重要的是取代郑州煤电成为煤炭股的龙头。如今煤炭股呈现冰火两重天的格局,一方面是基本面不怎么样的股票连续涨停,另外一方面是基本面好的股票不涨甚至是跌跌不休。造成这个局面,主要是機构对煤炭股兴趣缺缺,感兴趣的主要是游资,而游资的口味比较独特,喜欢困境反转的股票,可以博取更大的收益。以陕西黑猫为例,其2020年业绩预告显示,净利润为2.5亿元~2.8亿元,同比增长823%~933%,业绩可谓炸裂了,给资本市场留出了较大的想象空间——业绩预喜的根本原因,还是焦炭价格大涨带动毛利率同比提高了约5个百分点。至于潞安环能,业绩应该也有好转,但不会像陕西黑猫这种出现这么大的增幅,因此难以复制陕西黑猫的走势,当然机会还是有的,业绩好了、分红高了自然也有资金青睐。

广汽集团好久可以解套

@琥珀琉璃:董师傅,追高广汽集团被套,什么时候可以解套?

@董师傅:广汽集团因为过度营销“翻车”了。之前发布了石墨烯基超级快充电池,遭业界质疑并非新技术,本质上还是锂电池,之后公开回应,“续航1000公里”和“8分钟充电80%”并不是同一项技术,也并非搭载在同一款车型上,于是因新电池刺激暴涨的股价又跌回原形。想解套的话,就只能等广汽集团的新能源汽车销量数据,看是否有大幅增长进一步占领市场份额。需要注意的是,2020年广汽集团的自主品牌广汽乘用车销量惨淡,同比降7.95%至35.4万辆,回到2016年的状态,这令其股价进一步承压。

请关注董师傅微博

想了解更多的网络技巧,想追踪董师傅的最新研究成果,不妨关注董师傅的微博。如果有个人上网的心得体会,也可以跟董师傅在线交流。此外,还可以加入电脑报读者交流群:63357672,入群暗号:陈邓新。