第三方经济对中国—东盟出口的影响

——基于规模和结构的视角

2021-07-01夏文祥周德铭

夏文祥,周德铭

一、引言及文献综述

2020 年新冠肺炎疫情席卷全球,东盟作为世界舞台中的重要参与者同样难以幸免,由于东盟部分国家抗疫不力,严重拖累了地区经济的复苏;但中国与东盟经贸合作不管在规模上还是内涵上均逆势上扬,向好发展。2020 年前三季度,东盟稳居中国第一大贸易伙伴,中国与东盟双边贸易额达3.38 万亿元人民币,同比增长7.7%,占中国外贸总值比重达14.6%;2020 年前11 个月,中国对东盟出口同比增长5.8%,中国率先实现正增长对世界贸易复苏起到了一定作用。与此同时,历经8 年、31 轮正式谈判,包括中日韩、东盟10 国、澳大利亚和新西兰在内的《区域全面经济伙伴关系协定》(RCEP)于2020 年11 月15 日完成签署。世界上最复杂的贸易谈判落下帷幕,给中国—东盟经贸合作带来新机遇,推动中国—东盟经贸合作迈向更高水平。而印度政府认为签署RCEP 不符合印度的利益,会给印度经济造成相当负面的影响;在开放和全球化之下,大量“国外受补贴的产品”和“不公平的生产优势”会打击其国内的制造业,印度政府决定远离贸易协议,提倡“自力更生的印度”政策。在此前的谈判中日本曾经表态“如果印度不签,那么日本也不签”,但是在美国退出日本期盼已久的TPP 之后,日本出于自身利益的考量,不得不把RCEP当作备选项,认为协议的签订将在未来带给日本更多的收益。由于RCEP 契合文在寅政府“新南方政策”的外交战略,并有利于政策的进一步推行,出于战略布局和经贸利益,韩国率先采取行动,力争RCEP 成为疫情过后共荣共存的共同体,还努力呼吁印度加入RCEP。在新冠疫情全球蔓延的背景下,RCEP 虽成功签署,但中国面临的国际形势日益复杂。厘清第三方经济,特别是域内大国印日韩的经济增长及产业结构升级对中国—东盟出口贸易的影响,对巩固和发展中国与东盟的伙伴关系,推动中国—东盟出口增长是十分必要的。

从目前的研究来看,已经有众多学者对中国出口贸易的影响因素做了大量研究,郑丹青、于津平和江希、刘似臣基于中国出口增加值的视角,利用投入产出表,分别通过回归模型和VEC模型测算发现,FDI 流入和国际分工的垂直专业化是促进中国出口贸易增长的主要原因[1-2];舒杏、霍伟东、王佳使用国内出口贸易微观数据,通过K-M 生存分析法,分析了国家风险、经济自由度以及贸易互补性对中国对外出口持续时间和稳定性的影响[3];鲁晓东、赵奇伟利用引力模型研究发现中国对外出口贸易对目标国经济增长的依赖性很高[4]。

针对中国—东盟出口贸易增长的影响因素,秦炳涛和郭永芹使用引力模型[5-6],周曙东、崔奇峰使用GTAP 模型分析了中国—东盟自由贸易区(CAFTA)对中国—东盟出口贸易的影响,并分具体产品、通关环节、贸易对象进行了对比分析[7];屈四喜对比分析了CAFTA 和WTO 在对中国—东盟农产品出口贸易影响的大小[8];曹亮、袁德胜等利用引力模型分析了CAFTA 对中国—东盟出口三元边际的影响,发现CAFTA 的建立有利于中国对东盟的出口由数量型向种类型和质量型转型[9];唐文琳等研究了第三方汇率对中国—东盟出口的影响,认为在中国—东盟出口贸易中确实存在第三方汇率效应[10]。

上述学者对中国—东盟出口贸易的影响因素做了大量的研究。但当前,东盟作为中国的第一大贸易伙伴,双边贸易往来备受国内外关注,在此背景下,必须厘清第三方经济对中国—东盟出口的影响,以进一步推动中国—东盟出口增长,努力构建“双循环”新发展格局,提高对外开放质量和水平。经过长达八年的漫长谈判,由东盟发起的RCEP 最终完成签署,各成员国经济将更加融合,也带来了新的合作空间和发展希望;印度虽然最终退出了RCEP 的谈判和签署,但签署国家保留了印度加入的权利,同时作为南亚次大陆最大的国家,其与中国和东盟经济联系日益加深。因此,在区域内国家经贸关系更为紧密的今天,研究第三方经济对中国—东盟出口的影响,必须关注和中国同为亚洲大国的印度和日韩三国。因此,本研究基于自由贸易区理论,建立PVAR 模型,研究印度与日韩经济增长及产业结构升级对中国—东盟出口的影响,进而对结果进行对比分析,提出推动中国—东盟出口增长的可行之策,填补现有研究的空白。

二、理论分析与建模

(一)理论分析

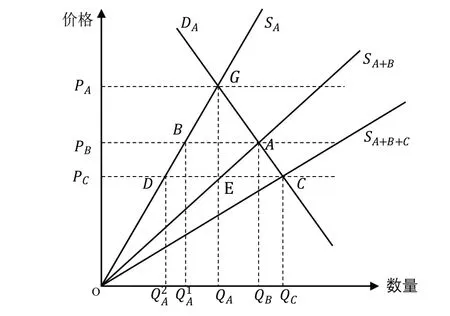

由于东盟与中国、印度、日本及韩国均已签订不同程度的自由贸易区协议,本研究使用自由贸易区理论,分析印度和日韩经济增长及产业结构升级对中国—东盟出口的影响。图1 为东盟市场上的供求曲线,其中SA为东盟自身的原始供给曲线,DA为东盟需求曲线,此时东盟的供给和需求达到平衡为QA。为简化图表,不考虑在自由贸易区组建过程中东盟需求曲线的变化,假定中印日韩四国的技术水平和生产率均高于东盟平均水平,考虑关税影响,B 国加入东盟市场之后,市场上的供给曲线变为SA+B。此时整个市场的供求达到新的平衡QB,东盟自身的供给为,东盟自B 国进口量为QB-。假设某一生产率更高的国家进入市场,则在考虑关税因素之后,东盟市场上的实际供给曲线变为SA+B+C,那么东盟市场的平衡变为QC,此时东盟自身的供给为,东盟自B 国和C 国进口量为QC-。

图1 东盟市场上的三国均衡

1.B、C 两国经济增长(生产率提高)对其向东盟出口的影响

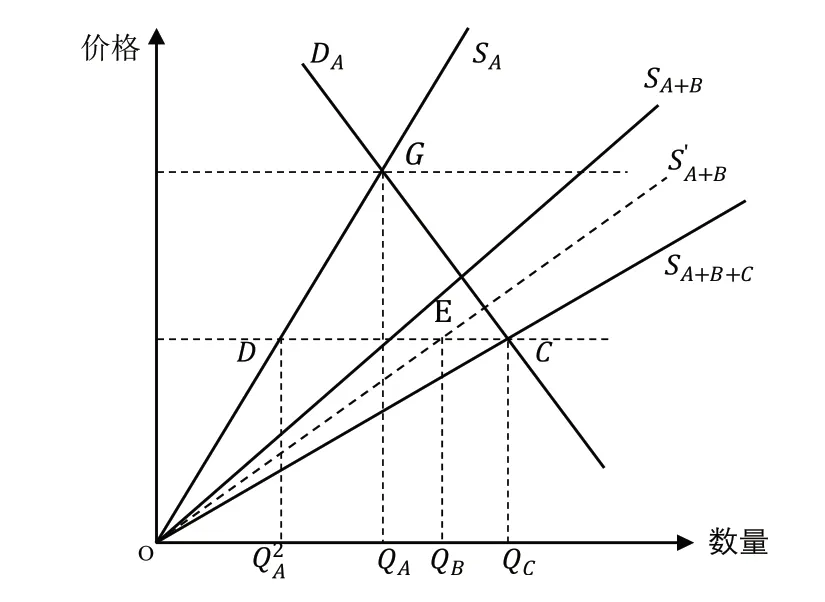

如图2 所示,假设B 国的产业结构不变,生产率提高,GDP 增速加快之后,B 国的供给曲线向右下方移动,对应的东盟市场上的B 国加入市场之后的供给曲线由SA+B变为S'A+B。此时在三国市场均衡中,东盟自B 国和C 国的总进口量仍为QC-不变,但B 国所能提供的商品增加至QB-,因此会挤占C 国在东盟国家的市场,对C 国的出口产生抑制效果。

图2 B 国经济增长(生产率提高)之后东盟市场上的三国均衡

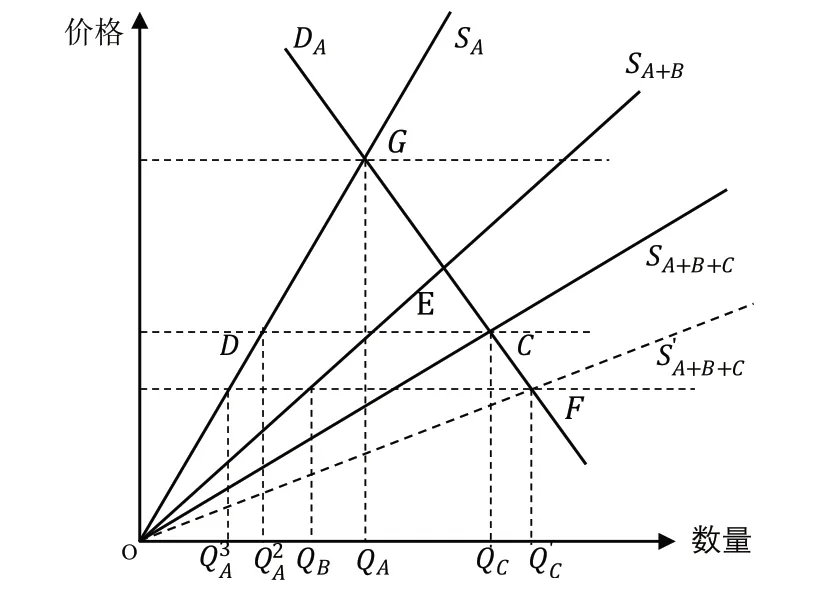

如图3 所示,假设C 国的产业结构不变,生产率提高之后,东盟市场上三国达成新的均衡,C 国的供给曲线向右下方移动,对应的东盟市场上的实际供给曲线由SA+B+C变为S'A+B+C,整个东盟市场的供求均衡点由原来的C 点移至F 点,供给量与需求量由QC增至Q'C,东盟的供给量由QA2降至QA3,东盟对B 国和C 国的进口需求扩大,两国在东盟的整体市场得到开拓,对东盟的出口增加。

图3 C 国GDP 增长(生产率提高)之后东盟市场上的三国均衡

2.B、C 两国产业结构升级对其向东盟出口的影响

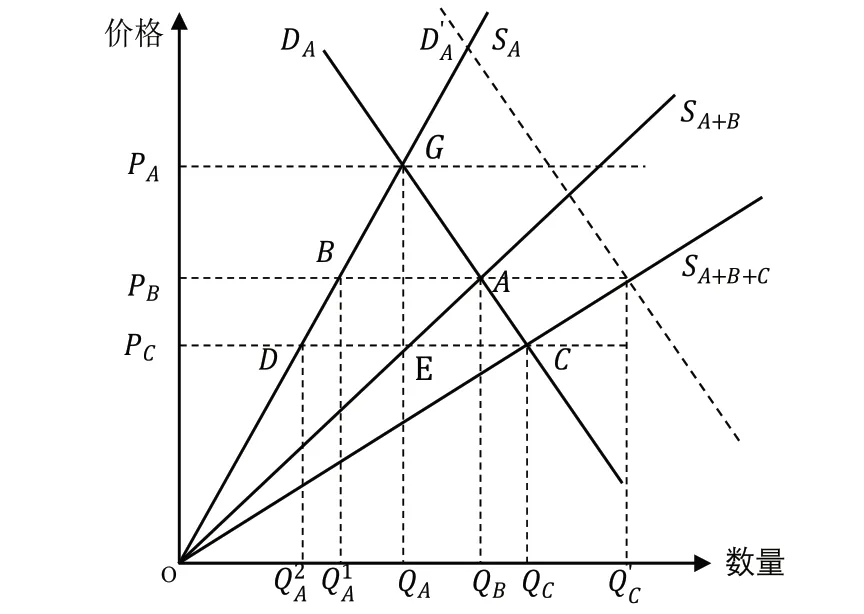

如图4 所示,假设B、C 两国的GDP 增速保持不变,产业结构升级带来的是B、C 两国国内产业结构的变化。因此,其国内供给和需求的配置情况也会发生变化,在产业结构升级中增加的相关产业会减少进口需求,而减少的相关产业会增加进口需求,对应表现为东盟市场上需求曲线的移动,可能左移也可能右移,取决于该国与东盟的具体贸易产品结构情况。以需求曲线右移为例,为简单起见,不考虑需求曲线斜率的变化。此时整个东盟市场(包括对外出口)的供给和需求量由QC增至Q'C,东盟自身的供给由QA2增至QA1,东盟对B、C 两国的进口需求由QC-QA2变为Q'C-QA1,具体增减情况受需求曲线和供给曲线弹性的影响;东盟对B、C 两国的进口需求变化取决于双方贸易结构和供给曲线与需求曲线的弹性。

图4 B、C 两国产业结构升级之后东盟市场上的三国均衡

3.小结

当前,RCEP 的成功签署是区域经济一体化发展的重要举措,自由贸易协定框架下建立的区域经济圈加快了中国—东盟贸易发展,而日本和韩国也都盯上了东盟的广袤市场;同为区域大国的印度在协议签署之际,却选择了退出,并升级东盟原产地规则,防止中国产品转口至印度。通过上述理论分析可知,印日韩经济增长和产业结构升级会引发东盟市场上供给曲线和需求曲线的变动,进而形成新的均衡,影响中国—东盟出口,但具体结果如何,还需进一步分析。

(二)变量选择与处理

本研究的所有变量都是各经济指标的变化率或增长率,数据期限为1998 年至2019 年,采用东盟十国及中印日韩四国22 年的年度数据,数据来源于中国国家统计局、世界银行及联合国贸发会议官方数据库。

1.各国经济增长变量选取与处理

本研究以1998 年为基期,计算各国每年的实际GDP,进而得到各国的实际GDP 增长率,以chgdp 表示东盟国家经济增长,以ccgdp 代表中国经济增长,以icgdp 代表印度经济增长:

2.各国产业结构升级变量选取与处理

根据克拉克定律,并借鉴黄茂兴、李军军的研究思路[11],本研究采用第二、三产业增加值占该省GDP 的比重来衡量各国国内的产业结构,用s23 表示,并以此来计算各国产业结构升级,东盟国家产业结构升级以chs23 表示,印度产业结构升级以isc23 表示:

3.各国对东盟出口增速变量选取与处理

以ccto 表示中国对东盟出口增长率,以ictot表示印度对东盟出口增长率:

4.日韩的经济变量选取与处理

为与印度经济增长及产业结构升级对中国—东盟出口进行对比,对日本、韩国选取与印度相同的经济变量,即日本GDP 增长率jcgdp、日本产业结构升级jsc23、日本对东盟出口增长率jcto,韩国GDP 增长率kcgdp、韩国产业结构升级ksc23、韩国对东盟出口增长率kcto。

(三)模型构建

基于前文的自贸区理论分析,发现在三国模型中,中国—东盟出口主要受到东盟供给曲线、中国供给曲线、第三国供给曲线以及东盟需求曲线的影响。同时借鉴唐文琳等以及曹伟和林守武的研究思路[12],考虑变量如下:东盟和中国供给曲线的变动主要由其经济增长状况决定,故以中国和东盟的GDP 增速作为控制变量;第三国供给曲线的变动由其经济增长状况决定,故以第三国的GDP 增速作为自变量;东盟市场上的需求曲线变动主要受东盟经济增长状况、东盟产业结构现状和第三国产业结构升级的影响,故以东盟产业结构升级作为控制变量,以第三国产业结构升级作为自变量。构造以下计量模型:

其 中,Yit是 包 含chgdpi,t、chs23i,t、ictot、icgdpt、isc23t、cctot、ccgdpt七个变量的七维列向量;A0是截距项;Aj是七维系数矩阵;k 是确定的滞后阶数;Гi是个体固定效应向量,代表了面板数据中不同个体的差异;Фt是时间效应向量,代表了时间变化趋势的影响;эi,t是随机误差项。

三、实证分析

(一)平稳性检验

1.面板单位根检验

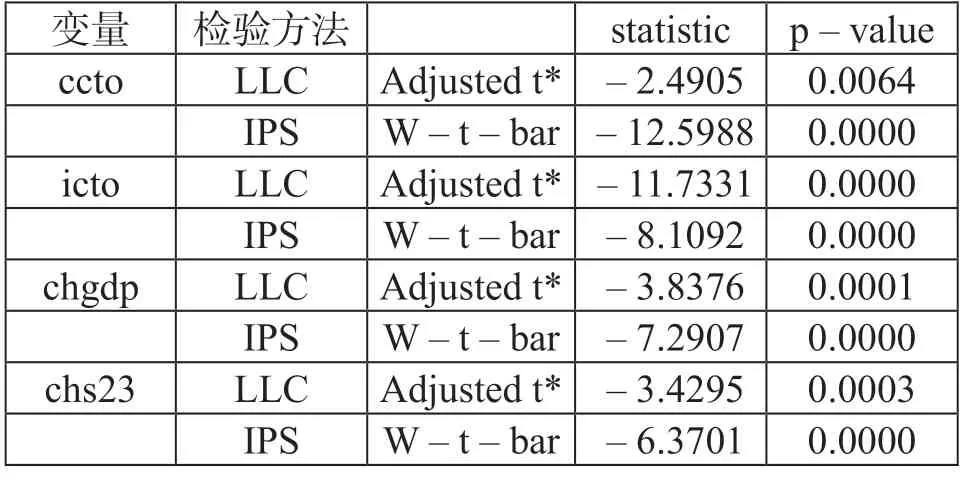

本研究对于面板数据统一采用LLC 和IPS检验方法,对ccto、icto、chgdp、chs23 的检验结果如表1 所示。根据检验结果,P 值均小于0.01,因此面板数据是平稳的。

表1 面板单位根检验结果

2.ADF 检验

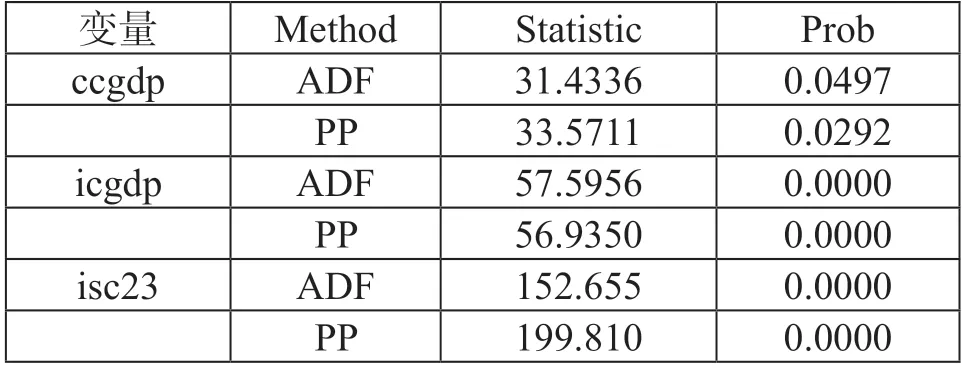

在数据中,有些是时间序列,并不存在个体效应,如印度GDP 和产业结构升级数据,不能使用面板单位根检验。时间序列在进行单位根检验时,常用的是ADF 和PP 检验方法,本研究对ccgdp、icgdp 与isc23 采用ADF 与PP 检验,结果如表2 所示。根据检验结果,P 值均小于0.05,因此面板数据是平稳的。

表2 ADF 检验结果

(二)确定最优滞后阶数

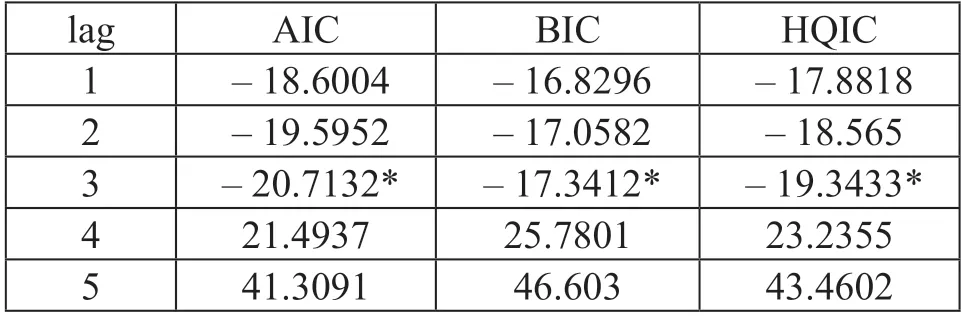

本研究选用AIC 法则、BIC 法则、HQIC 法则以确定最优滞后阶数,具体结果如表3 所示。确定最优滞后阶数为三阶,因此,模型变为:

表3 滞后阶数选择

(三)GMM 和脉冲响应结果分析

根据GMM 分析结果和脉冲响应图,可以直观地发现各变量之间的相互影响。

1.印度经济增长和产业结构升级对中国—东盟出口的影响

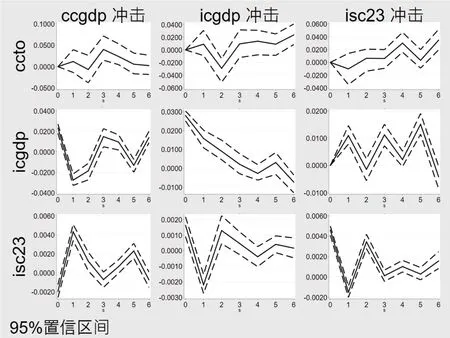

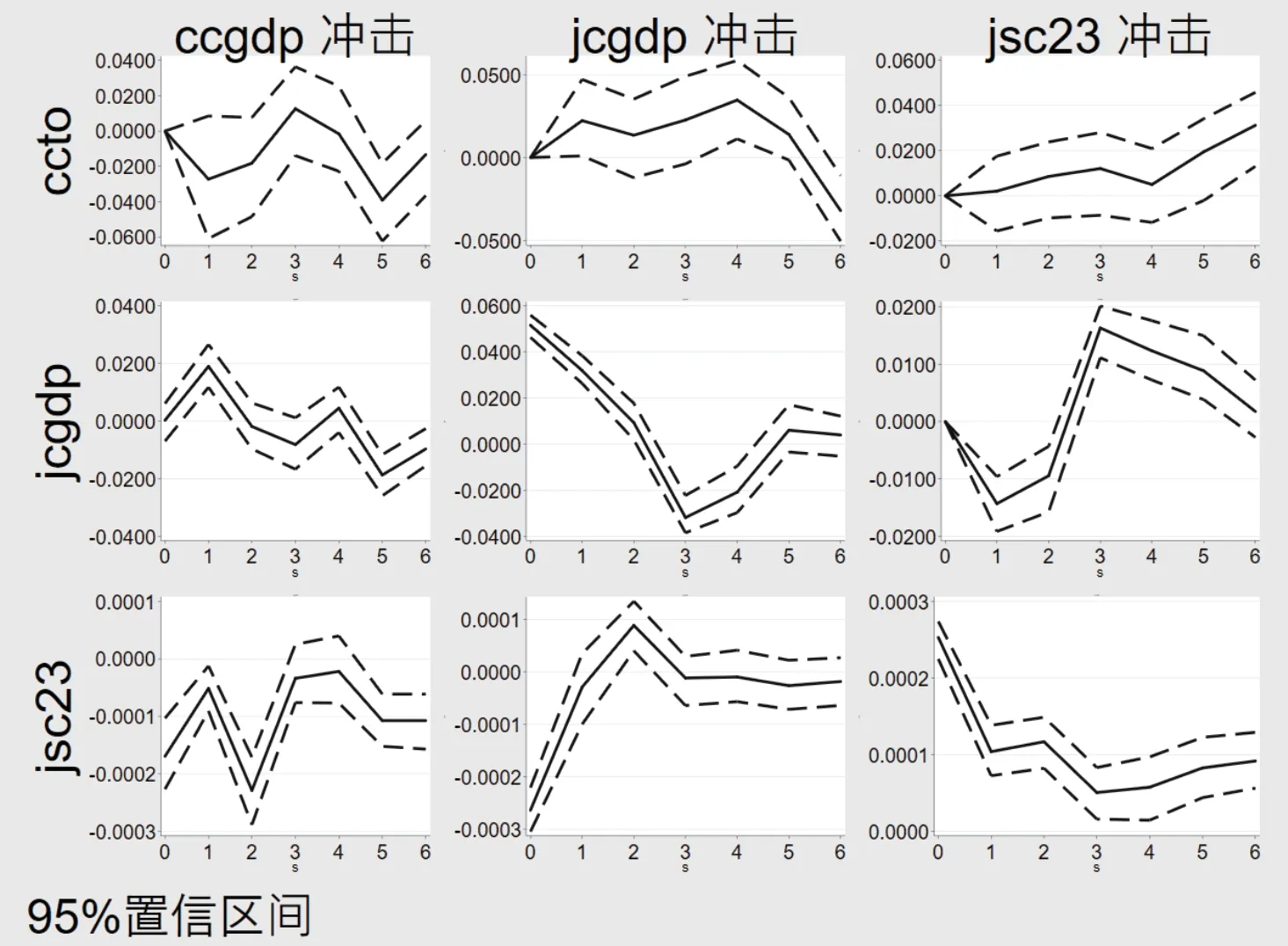

由GMM 分析结果可知(详见表4),从短期来看,印度GDP 增速加快会对中国—东盟出口增长带来负面的影响,这是由于印度GDP 增速加快会使印度的供给曲线向右下方移动,扩大印度对东盟的出口贸易额,对中国—东盟出口带来一定冲击。但是在长期来看,印度GDP 增速加快会推动中国—东盟出口增长,一方面是因为印度的GDP 增速加快时,其在扩大对东盟出口的同时,也会增加对东盟的进口,由于其庞大的国内市场和不完善的工业体系,进口需求可能会十分巨大,因此会拉动东南亚地区的整体贸易需求,从而拉动东盟国家对中国商品的需求;另一方面是印度GDP 增速加快在长期会优化印度的产业结构,使东盟市场的需求曲线右移,提高东盟的进口需求,间接地推动中国—东盟出口增长。此外,印度GDP 增速加快时,印度的供给曲线会向右下方移动,在长期可能会超过中国的供给曲线,达到扩大市场、做大蛋糕的效果。如脉冲响应图5 所示,给印度GDP 增长施加一个正向的冲击,中国—东盟出口贸易增长会先暂时下降,再上升至0刻度线之上。而如果给印度的产业结构升级施加一个正向冲击,由于此时固定GDP 增速不变,印度的产业结构升级会扩大其一部分对外需求,转而提高东盟的总需求,引发中国—东盟出口增长。

图5 中印脉冲响应图(部分内容)

表4 对ccto的GMM影响因素分析

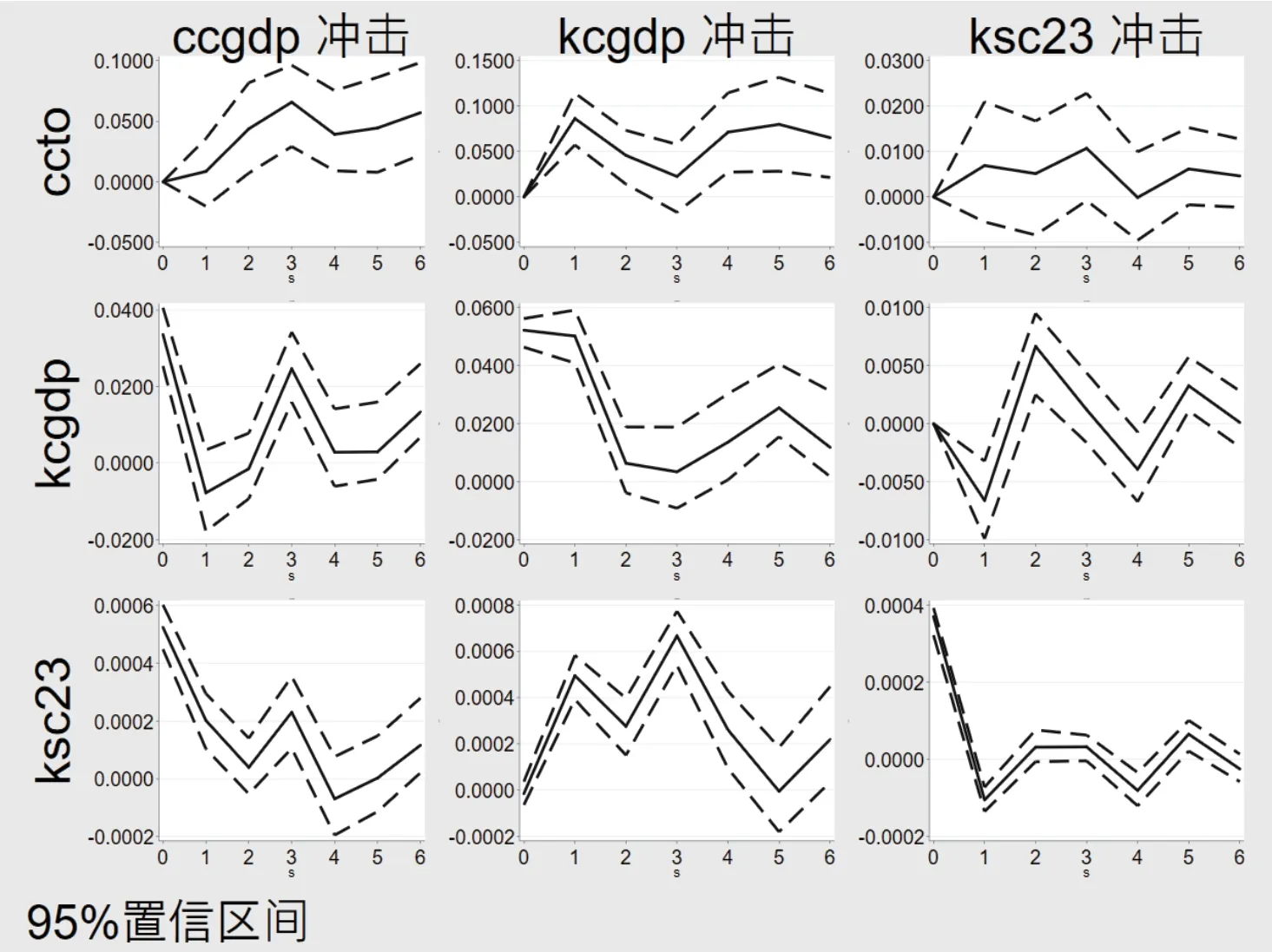

2.日韩经济增长和产业结构升级对中国—东盟出口的影响

从脉冲响应图来看,如果对日本和韩国的GDP 增长率施加一个正向的冲击,从图上可以看出,在一个较长的时期内,对中国—东盟出口增长都会产生正向的影响。这是由于日韩两国GDP 的增长使其供给曲线向右下方移动,改变了东盟国家的供求平衡水平,使东盟国家的需求量增加。但两国的生产规模不足以包纳整个市场,且两国的产业链并不完整,因此中国作为亚洲地区最大的生产地,同样能够获得东盟国家需求增加的福利,中国对东盟国家的出口因此增加。但长期来看,日本和韩国的GDP 增长增强了其竞争力,在经过一段时间的发展之后,东盟国家的市场开始饱和,必然会冲击中国商品在东盟国家的市场;因此,中国对东盟出口增速下降。从图中可以看出,由于日本的核心竞争力要高于韩国,在长期情形下,日本GDP 增长的冲击使中国—东盟出口增速降至负数,但韩国GDP 增长的冲击仅使中国—东盟出口增速归于0。

对日本和韩国的产业结构升级给予正向的冲击,同样会对中国—东盟出口增长产生正向影响。这是由于日本与韩国两国的产业结构升级会使两国对东盟国家出口的产品结构发生变化,由于两国的产业结构本就优于中国,两国的产业结构升级并不会挤占中国的市场,反而会给中国让出一部分市场,促进中国—东盟出口增长。

3.印度与日韩经济增长和产业结构升级对中国—东盟出口影响的对比分析

从图5 到图7,通过对“中国+10+1”的经济影响分析来看,印度与日韩两国经济对中国—东盟出口的影响是有区别的。印度经济增长对中国—东盟出口增长的影响与日韩两国完全相反;日韩两国经济增长在短期内会通过扩大市场的方式促进中国—东盟出口增加,印度则因为和中国的竞争性产生负向影响;但长期来看,日韩两国在东盟国家的市场饱和之后会和中国产生竞争性,对中国—东盟出口产生负向影响,而印度经济增长却会在长期对中国—东盟出口产生明显的促进作用。从现实的情形来看,印度属于发展中国家,人口众多,市场庞大,相对来说和东盟整体处于同一位置,在对东盟的贸易中不占优势,在和中日韩的贸易竞争中处于劣势;印度的经济增长虽然短期内会在一定程度上对中国出口产生挤出效应,但长期来看,印度经济增长也能为东盟和中国等周边国家提供更加庞大的市场需求,促进东盟国家的出口,进而提升东盟国家的整体需求,推动中国—东盟出口增长。而日韩作为发达国家,其国内市场已充分饱和,经济增长需要对外寻找新的市场。这虽然在短期内能够在一定程度上挖掘东盟市场的潜力,做大东盟市场的蛋糕,但长期来说并不能给东盟国家提供充足的市场,促进作用不大。因此,印度相对于日韩两国,在对中国—东盟出口贸易的影响中,除了是市场占有和竞争国,还是一个庞大的市场提供国。

图6 中日脉冲响应图(部分内容)

图7 中韩脉冲响应图(部分内容)

从产业结构升级的角度来看,日韩两国的产业结构升级对中国—东盟出口一直是正面的促进作用,而印度的产业结构升级在短期内会对中国—东盟出口产生负面的挤出效应。这说明在产业结构方面,中国和印度对东盟出口结构相似度较高,存在较大竞争;而日韩等国和中国的产业结构差距较大,其产业结构优于中国,产业结构升级并不会对中国—东盟出口产生挤出效应。

四、政策建议

首先,随着中美之间竞争的加剧,中国面临西方世界对华设立的经济包围圈,打破这种包围圈是实现中国经济继续腾飞的重要论题;而由前文的研究可知,无论是日韩两国经济增长的短期影响,还是印度经济增长的长期影响,都会对中国—东盟出口起到促进作用。因此,中国应加强与区域内第三方经济体的合作,积极推动印度和日韩等周边大国加入中国外循环的圈子中。这样一方面可以扩大外循环的体量,完善外循环体系结构,强化区域内产业链复杂度,增加产业链网络稳定度,提高对外开放质量和水平,使外循环真正活起来;另一方面,东盟作为中国当前的第一大贸易伙伴和中国与西方世界经贸交流的一座桥梁,对中国改善当前贸易环境有着巨大的促进作用。积极将印度与日韩第三方经济体纳入中国的循环圈,有利于中国—东盟出口增长及经贸合作关系的深化,推动“双循环”新发展格局的形成。

其次,从前文的实证结果来看,印度经济增长的短期效应和日韩经济增长的长期效应都对中国—东盟出口增长有着抑制作用,双方存在竞争关系;对中国来说,在推动印度和日韩等周边大国加入中国外循环的过程中,必然面临利弊抉择,中国要做到扬长避短,在发挥这些国家促进作用的同时也要想办法消除其抑制作用。一是加深与东盟国家的产业链、贸易链联系,将双方简单的产业链复杂化、多样化,使其形成网络,并不断加强产业链网络稳定性。如此一来,在面临第三方国家的经济冲击时,可使双方贸易产生更强的路径依赖,从而强化双方贸易应对冲击的能力。二是提升对外开放质量,构造新发展格局,在推动更多国家融入中国的外循环中的同时,着力提升中国在产业链中的地位,利用自身具有相对完备产业链的优势,建立完整的贸易链,形成自身的独特优势,积极推动发达国家的跨国技术转化。三是优化对外贸易和投资布局,形成产业链优势互补,不但要牢固把握自身的优势产业,扩大生产规模,强化规模效应;还应充分利用外循环产业链网络,降低优势产业生产成本,发展优势产业贸易渠道,扩大优势产业贸易份额。