会计师事务所区块链技术采纳行为的博弈分析

2021-07-01宋迎春江梓琪

宋迎春, 江梓琪

(湖北工业大学经济与管理学院, 湖北 武汉 430068)

区块链技术,也称为分布式账本技术,是由多方共同维护,使用密码学保证传输和访问安全,实现数据一致存储、难篡改、防抵赖的一种记账技术[1]。以区块链技术为代表的新技术是审计研究的前沿问题[2]。区块链技术能为其采纳者提供战略及其经营优势,包括提高安全性、节约成本、不变性、快速交易、透明性和匿名性[3]。以区块链技术存储的信息,具有不可篡改、可以追溯、公开透明等特征,可以将结构化和非结构化数据集中,让审计师更加了解客户的业务。运用区块链技术为审计赋能,能够大幅度提高审计有效性和效率。但是这种先进的技术在审计中采纳率仍然很低。在以往的区块链审计研究中,审计师区块链技术应用范围主要集中在两个方面:一是为客户提供区块链技术,二是将区块链技术运用在审计流程中[4-5]。前者是积极主动接受区块链技术,并探索这种技术的各种运用;后者是被动接受,审计师通过对私有链、公有链和许可链技术探索,以适应客户的需求。审计客户使用先进技术也是审计师采纳这些技术的动力[6]。关于区块链技术对审计效率的影响方面。学者们认为区块链技术对审计证据收集、交易确认、存货监盘、交易对账以及财务报告产生影响[7-8]。其中,区块链分布式账本能够对财务和非财务数据等不同来源数据的分布式存储,减轻审计师在审计时对基础数据采集和验证的工作量和风险,提高审计程序的准确性和及时性。业务数据(电子发票、提货单、信用证和收据等各种类型文件)和财务数据均以结构化电子数据的形式存储于链式数据库中,便于加深对客户的理解,有助于保证数据完整性、提高审计证据的可靠性[9-12]。科学的共识机制能实现交易过程的透明、合法,使交易记录可追溯、交易主体达成共识,缩短区块认证时间,提高审计效率,节约审计资源[13]。以上学者们通过审计客户或者审计师单方面研究区块链技术对另一方的影响,鲜有从审计双方互动视角考察审计行业区块链技术采纳决策。

演化博弈理论最早应用于生物进化的研究,并不要求博弈参与人是完全理性以及达到完全信息的状态,符合区块链技术初期发展的特征。生态学家Smith(1973)提出在有限理性的基本框架之下,将传统的博弈理论与生物进化论进行结合,核心组成部分是最优反应动态和复制动态,最后达到进化稳定策略的均衡效果[14]。因此,本文基于演化博弈理论,从审计客户和审计师双方互动视角,对区块链技术的采纳决策进行分析。

1 审计师与审计客户的演化博弈模型构建

1.1 问题的提出

本文构建的研究框架中,博弈主体有两个——审计客户和审计师。假设双方都是有限理性人,由于受到有限理性的制约,双方不可能在每次博弈中都能找到自己的最优均衡点,而是通过不断试错,最终达到博弈均衡。审计客户和审计师在进行是否选择采纳区块链的博弈过程中,不仅要考虑区块链技术能否为其带来最大化收益,以及另一方采纳对自身带来的影响,同时还要考虑未能查出的虚假披露对其声誉的影响。

1.2 模型假设及参数设置

审计客户和审计师在进行是否选择采纳区块链的博弈过程之中,基于演化博弈理论,对参与博弈的双方提出如下假设和参数设置:

博弈参与人1——审计客户。审计客户可以选择“采纳”和“不采纳”区块链技术两种行为策略。假设审计客户选择“采纳”区块链技术策略概率是y(0≤y≤1),则选择“不采纳”区块链技术策略概率是:1-y。审计客户自行开发区块链平台时的成本记为V1,审计客户购买审计师开发的区块链技术平台成本记为V2。审计客户向审计师支付的审计费用记为V3。审计客户采纳区块链技术之后由于企业内部工作效率变高而给企业带来的收入记作M。采纳区块链技术之前由于企业虚假披露带来的企业声誉损失记为F1,采纳区块链技术后,由于企业虚假披露带给企业声誉损失记为F2。这里,V1>V2,F1>F2。

博弈参与人2——审计师。审计师可以选择“采纳”和“不采纳”区块链技术两种行为策略。假设审计师选择“采纳”区块链技术策略概率是:x(0x1),选择“不采纳”区块链技术策略概率是:1-x。审计师在进行传统审计业务过程中审计成本记为C1,审计师如果选择采纳区块链技术,则会发生区块链技术审计工具成本记为C2,也会发生人工成本(审计人员区块链技术培训或者招聘区块链审计师)记为C3。传统审计方式下的审计收入记为R1,采纳区块链技术之后,事务所会增加非鉴证业务收入记为R2。审计师在采纳区块链技术之前因未查出审计客户的虚假披露而造成的声誉损失记作L1,在采纳区块链技术后,未查出虚假披露而造成的声誉损失记为L2。这里,C1>C3,L1>L2。

根据上述理论分析和模型假设,给出两方博弈的收益矩阵(表1)。

表1 审计师和审计客户的演化博弈收益矩阵

1.3 演化博弈模型建立

根据审计客户和审计师两个主体的收益矩阵,得到两者的期望收益函数。审计师采纳区块链审计时的期望收益

P1=y(R1+R2-C2-C3-L2)+(1-y)(R1+R2-C1-C2-L1)

(1)

审计师不采纳区块链审计时的期望收益

P2=y(R1-C1-L1)+(1-y)(R1-C1-L1)

(2)

审计师关于两者选择的平均期望收益

P=xP1+(1-x)P2

(3)

审计师的复制动态方程式

(4)

同理,审计客户的复制动态方程式

(5)

1.4 演化博弈的稳定性分析

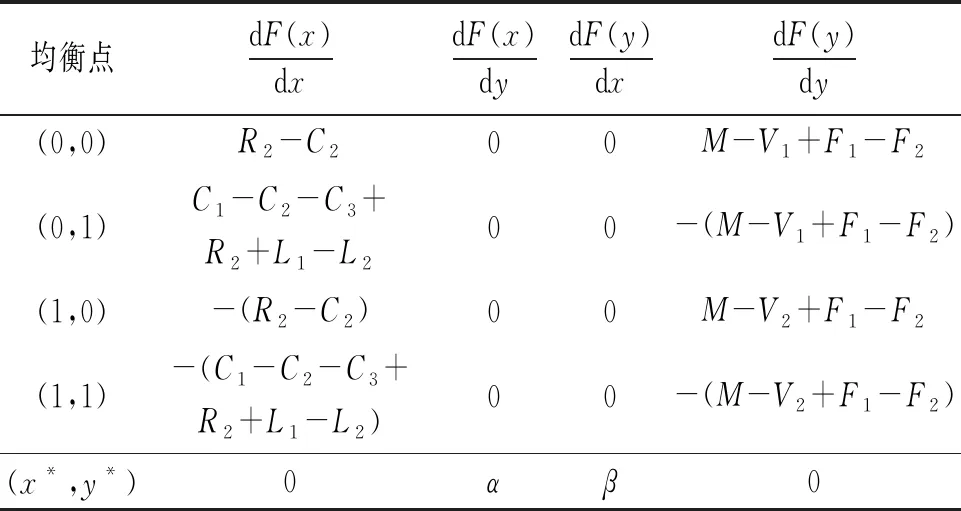

由复制动态方程得到了两方演化博弈的均衡解,但是这些均衡点不一定是审计客户和审计师所构成的二维系统的演化均衡点,如果均衡点同时满足行列式大于零且迹小于零,则此均衡点为复制动态方程的演化稳定点,即演化稳定策略(ESS)。将之前所求出的5个局部均衡点带入雅可比矩阵,结果如表2所示。

表2 局部均衡点的不同取值

其中,令

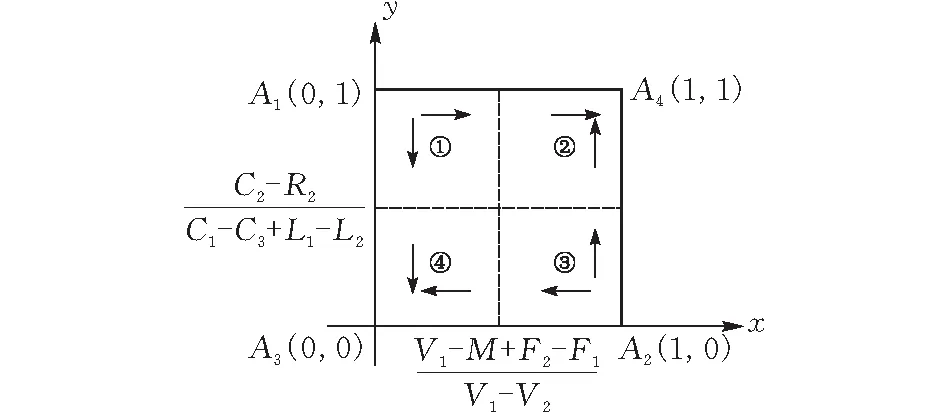

根据以上不同的情况,得出相应的二维相位图,即将审计客户和审计师的复制动态关系用一个坐标平面进行表示,这里只对其中一种情形进行详细说明(图1a)。在5个所求的均衡点中,点(x*,y*)是不稳定源的出发点,点A3(0,0)对应的是审计客户和审计师实施{不采纳,不采纳}策略,点A4(1,1)对应的是审计客户和审计师实施{采纳,采纳}策略。在两方博弈的动态演化过程中,如果初始状态在②范围内,那么两方会收敛于点A4(1,1),即共同选择采纳区块链技术的策略;如果初始状态在④范围内,则会收敛于点A3(0,0),即共同选择不采纳区块链技术的策略;如果初始状态在①范围内,最后的演化稳定状态会受到审计师和审计客户策略调整的影响,当审计客户演化至y=0的速度小于审计师演化至x=1的速度,那么审计师和审计客户在不断的演化中将进入到②范围内,最后的演化稳定状态是点A4(1,1),反之双方在演化过程中将进入④范围内,最后的演化稳定状态是点A3(0,0);如果初始状态在③范围内,当审计师演化至x=0的速度大于审计客户演化至y=1的速度时,在双方不断的演化过程中会进入到④范围内,最后的演化稳定状态为点A3(0,0),反之则会进入到②范围,使最后的演化稳定状态为点A4(1,1)。

基于以上分析,对于双方博弈的选择区域进行划分。首先对①范围进行分析,当审计客户演化至y=0的速度大于审计师演化至x=1的速度时,①范围中点A1(0,1)与点B连线的下部分为不采纳区块链技术区域,当审计客户演化至y=0的速度小于审计师演化至x=1的速度时,①范围中点A1(0,1)与点B连线的上部分为采纳区块链技术区域。其次对③范围进行分析,当审计客户演化至y=1的速度大于审计师演化至x=0的速度时,③范围内点A2(1,0)与点B的上半部分为运用区块链技术区域,当审计客户演化至y=1的速度小于审计师演化至x=0的速度时,③范围内点A2(1,0)与点B的下半部分为不采纳区块链技术区域,最后范围④为不采纳区块链技术区域,范围②为运用区块链技术区域,得到的具体结果如图1b所示。

(a)二维相位图

2 审计师与审计客户的演化博弈的路径分析

在审计客户和审计师两方的博弈过程中,之前所分析的图1中不稳定点B,在博弈过程中影响到的是审计客户和审计师在区块链技术选择采纳和不采纳的区域,从而对最后的演化稳定策略产生影响。除了初始状态外,不同参数也能影响到点B,从而产生不同的演化稳定策略。

2.1 审计客户成本效益分析

从审计客户的成本来看,当V2不断增大时,不稳定点B(x*,y*)会向稳定点A4(1,1)不断靠近,则采纳区块链区域面积减小,博弈过程中向稳定点A4(1,1)演化的概率降低,此时双方在博弈过程中趋于共同选择不采纳区块链技术策略。当V2不断减少时,不稳定点B会不断远离稳定点A4(1,1),选择采纳区块链技术区域面积不断增加,则向稳定点A4(1,1)演化的概率也增加,相反向稳定点A3(0,0)演化的概率下降,最后会趋近于共同选择运用区块链技术策略。当V1增加或减少时,难以判断不稳定点B(x*,y*)的移动方向,故不做讨论。

从审计客户的收益来看,当M不断增大时,不稳定点B(x*,y*)会不断远离稳定点A4(1,1),使得选择采纳区块链技术的区域面积不断增大,导致向稳定点A4(1,1)演化的概率增加,即双方都选择运用区块链技术策略,而向稳定点A3(0,0)演化的概率减少。反之则在博弈过程中向稳定点A4(1,1)演化的概率减少,向稳定点A3(0,0)演化的概率增加,即共同选择不运用区块链技术策略。

通过分析,当审计客户与审计师在进行不同的策略选择时,如果能降低审计客户在引入区块链平台时所花费的成本,或者提高审计客户运用区块链技术后,内部工作效率提高而带来的收益可以促进博弈双方不断趋于共同选择采纳区块链技术策略。

2.2 审计师成本效益分析

从审计师的成本来看,当C2或C3不断增加时,不稳定点B(x*,y*)会向稳定点A4(1,1)不断靠近,使得选择采纳区块链技术的区域面积不断变小,导致在演化过程中向稳定点A4(1,1)演化的概率降低,而向稳定点A3(0,0)演化的概率增加,即双方不断趋向于共同选择不采纳区块链技术。反之,在演化过程中向稳定点A4(1,1)演化的概率则会增加,向稳定点A3(0,0)演化的概率则不断降低,此时在博弈过程中则双方趋近于共同选择采纳区块链技术策略。

从审计师的收益来看,当R2不断增大时,不稳定点B(x*,y*)会不断远离稳定点A4(1,1),使得选择采纳区块链技术的区域面积不断增大,导致审计客户与审计师博弈系统中向稳定点A4(1,1)演化的概率增加,即双方都选择运用区块链技术策略,而向稳定点A3(0,0)演化的概率减少。反之,在博弈过程中向稳定点A4(1,1)演化的概率减少,向稳定点A3(0,0)演化的概率增加。

通过分析可以得到,当审计客户与审计师选择不同的策略时,如果能够降低审计师在区块链平台的构建成本或者审计成本,以及提高审计师采纳区块链技术之后在非鉴证业务获取收入,那么能够促进博弈的双方都趋向选择运用区块链技术的策略。

2.3 双方声誉角度

在不稳定点B(x*,y*)中,与虚假披露相关的变量L2、F2,L2会导致y*的变动,F2会导致x*的变动。当L2或者F2不断增加时,不稳定点B(x*,y*)则不断靠近稳定点A4(1,1),那么选择采纳区块链技术区域面积就会减少,向A3(0,0)演化的概率会不断提升。相反,当L2或者F2不断减少时,不稳定点B会向稳定点A4(1,1)不断远离,使得选择采纳区块链技术区域的面积不断增加,在博弈中向A4(1,1)演化的概率就增加,向A3(0,0)演化的概率降低。通过对声誉角度的分析,当采纳区块链技术使审计师未查出虚假披露而带来的名誉损失减少,以及审计客户虚假披露减少由此带来的损失不断减少时,会促进博弈双方最后不断趋向于选择共同采纳区块链技术。

3 仿真模拟分析

本文的演化博弈模型适用于审计客户和审计师两方的区块链技术采纳问题,运用MATLAB仿真模拟主要因素对演化稳定策略的影响,寻求博弈演化为理想均衡的路径。为了使得模型的变量参数满足经济学假设和经验判断,博弈模型中策略初始化比例设为x=y=0.5。

3.1 成本角度的数值仿真

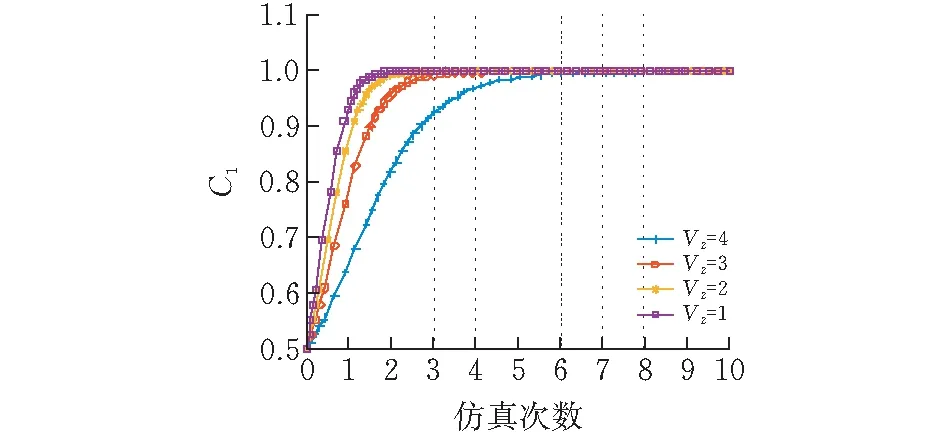

在其他条件不变的前提下,考察成本角度中V2、C2、C3对策略选择的影响。审计客户的成本V2取值从4开始分别取3、2、1仿真4次,仿真结果如图2a所示,审计师的成本C2取值从5开始分别取3、2、1,仿真4次,C3取值从3开始分别取2、1、0.5,仿真4次,结果如图2b、图2c所示。

由图2a可知,当V2逐渐减少时,在区块链技术使用成本降低的情况下,审计客户选择采纳区块链技术策略的可能性逐渐增大,经过多次博弈审计客户选择采纳区块链技术策略的概率都趋近于1。在其他参数保持不变的情况下,如果V2的取值越小,审计客户选择采纳区块链技术策略的收敛速度也越快,说明审计客户会因为较小的区块链技术购买成本而选择采纳区块链技术。由图2b、图2c可知,当C2、C3都逐渐减少时,审计师同样选择采纳区块链技术策略的可能性逐渐增大,且经过多次博弈后选择采纳区块链技术策略的概率都趋近于1。在其他参数保持不变的情况下,如果C2、C3的取值越小,审计师选择采纳区块链技术策略的收敛速度也越快,说明审计师会因为区块链技术的低成本而选择采纳区块链技术。

(a)V2对审计客户策略影响

3.2 收益角度的数值仿真

在其他条件不变的前提下,考察收益角度中M、R2对策略选择的影响。审计客户的收益M取值从4开始分别取6、8、10,仿真4次,仿真结果如图3a所示,审计师的收益R2取值对审计师策略选择影响的演化路径,从4开始分别取6、8、10,仿真4次,结果如图3b所示。

由图3a可知,当M逐渐增加时,在区块链技术使用带来的高收入情况下,审计客户选择采纳区块链技术策略的可能性逐渐增大,经过多次博弈审计客户选择采纳区块链技术策略的概率都趋近于1,说明审计客户会因为区块链技术使用带来的收益变高而选择采纳区块链技术。由图3b可知,当R2逐渐增加时,审计师同样选择采纳区块链技术策略的可能性逐渐增大,经过多次博弈,审计师选择采纳区块链技术策略的概率都趋近于1。在其他参数保持不变的情况下,如果的R2取值越大,审计师选择采纳区块链技术策略的收敛速度也越快,说明审计师会因为区块链技术所带来的额外收益增加而选择采纳区块链技术。

(a)M对审计客户策略影响

3.3 声誉角度的数值仿真

在其他条件不变的前提下,考察声誉角度中L2、F2对策略选择的影响。审计客户的F2取值从1开始分别取0.5、0.2、0.1,仿真4次,结果如图4a所示,审计师的L2取值从1开始分别取0.5、0.3、0.1,仿真4次,结果如图4b所示。

由图4a可知,当F2逐渐减少时,在区块链技术使用降低声誉损失的情况下,审计客户选择采纳区块链技术策略的可能性逐渐增大,经过多次博弈审计客户选择采纳区块链技术策略的概率都趋近于1。在其他参数保持不变的情况下,如果F2的取值越小,审计客户选择采纳区块链技术策略的收敛速度也越快,说明审计客户会因为区块链技术使用降低企业自身的声誉损失而选择采纳区块链技术。由图4b可知,当L2逐渐减少时,审计师同样选择采纳区块链技术策略的可能性逐渐增大,经过多次博弈,审计师选择采纳区块链技术策略的概率都趋近于1。在其他参数保持不变的情况下,如果L2的取值越小,审计师选择采纳区块链技术策略的收敛速度也越快,说明审计师会因为区块链技术使其声誉损失减少而选择采纳区块链技术。

(a)F2对审计客户策略影响

4 结论

1)审计客户虽然在区块链技术的采纳上需要考虑到运用成本以及所带来的风险成本,但是区块链技术的优势可以使审计客户自身的交易数据得到保障,提高内部工作人员的工作效率,提高内部控制的质量,降低虚假披露被查出的损失,还可以开拓审计客户新的业务范围从而带来收益。因此审计客户可以积极采取措施降低区块链技术的运用成本,培训相关的工作人员,提前适应区块链技术与自身业务相结合的工作环境,使得成本最小化以及利益最大化而促进区块链技术的使用。

2)审计师的主要职责则是对审计客户进行相关的审计工作,区块链技术虽然能够提高审计的工作效率,使得审计成本有所减少,提高审计质量而减少因未查出虚假披露所带来的声誉损失,但是在区块链技术的构建和使用上也许要花费成本,同时还与审计客户是否选择采纳区块链技术相关。因此审计师需要提前学习区块链技术的相关知识,不再仅仅局限于对传统审计业务模式熟悉,这样既能提升自己的专业知识,也能够减少事务所的相关成本。除了完成传统审计业务,审计师还可以积极探索区块链技术与其他业务相结合,提升事务所的业务收入,与审计客户进行沟通,共同促进双方采纳区块链技术实现共赢。