考虑用户满意度的财务报销计划研究

2021-06-30祝逸超邢艳艳

祝逸超 邢艳艳

财务会计在现代企业中扮演着举足轻重的角色,财务报销是其一项传统的职能,一项重要的基础性工作,影响着企业再生产的资金运动。在企业实际运营过程中,特别是到年底,财务报销单据扎堆,财务会计的工作量在短期内剧增。一方面,企业希望保证财务会计的工作效率,既不过度使用从而产生加班成本,也不浪费从而发生人力闲置;另一方面,对于用户来说,报销单滞留时间越长,产生的等待成本越高,预期的到账时间与实际越不相符,满意度越低。因此本文以实现财务会计工作安排与用户满意度之间的均衡为目标,研究企业如何制定合理的财务报销计划,实现资源的最优配置,从而降低总成本。

一、问题描述

假设某企业拥有S(s=1,2,…,S)名财务会计,在H(t=1,2,…,H)天的周期内需处理N(i=1,2,…,N)组已到达财务的报销单据,报销单据按照到达财务的先后顺序进行编号,其中报销单i的处理时间为di。

从财务会计的工作效率角度看,每名财务会计每天都有固定的工作时间,超出该时间则产生加班成本,未满该时间则产生闲置成本,将第t天第s名会计的固定工作时间和最大加班时间记为Tts和Vts;实际过程中,还存在随机到达的加急报销单据,当送达财务时必须当天完成报销,假设每名会计花费在已有报销单据上的时间占比为α,预留给加急报销单据的比例为1-α。

从用户满意度的角度看,当报销单据滞留时间越长,实际到账时间与预期差距越大,会产生越多的等待成本,降低用户的满意度。而提高用户的满意度势必会增加财务会计的加班时间,因此需要通过设置权重对两者进行权衡,将用户满意度的权重记为β。

二、模型构建

本章从财务会计工作效率和用户满意度均衡的角度,构建数学模型,用以描述和解决考虑其均衡的财务报销计划问题。

由上文问题描述可知,共有N组报销单据参与了该周期内的财务报销计划分配,其预约的排序情况如表1所示。

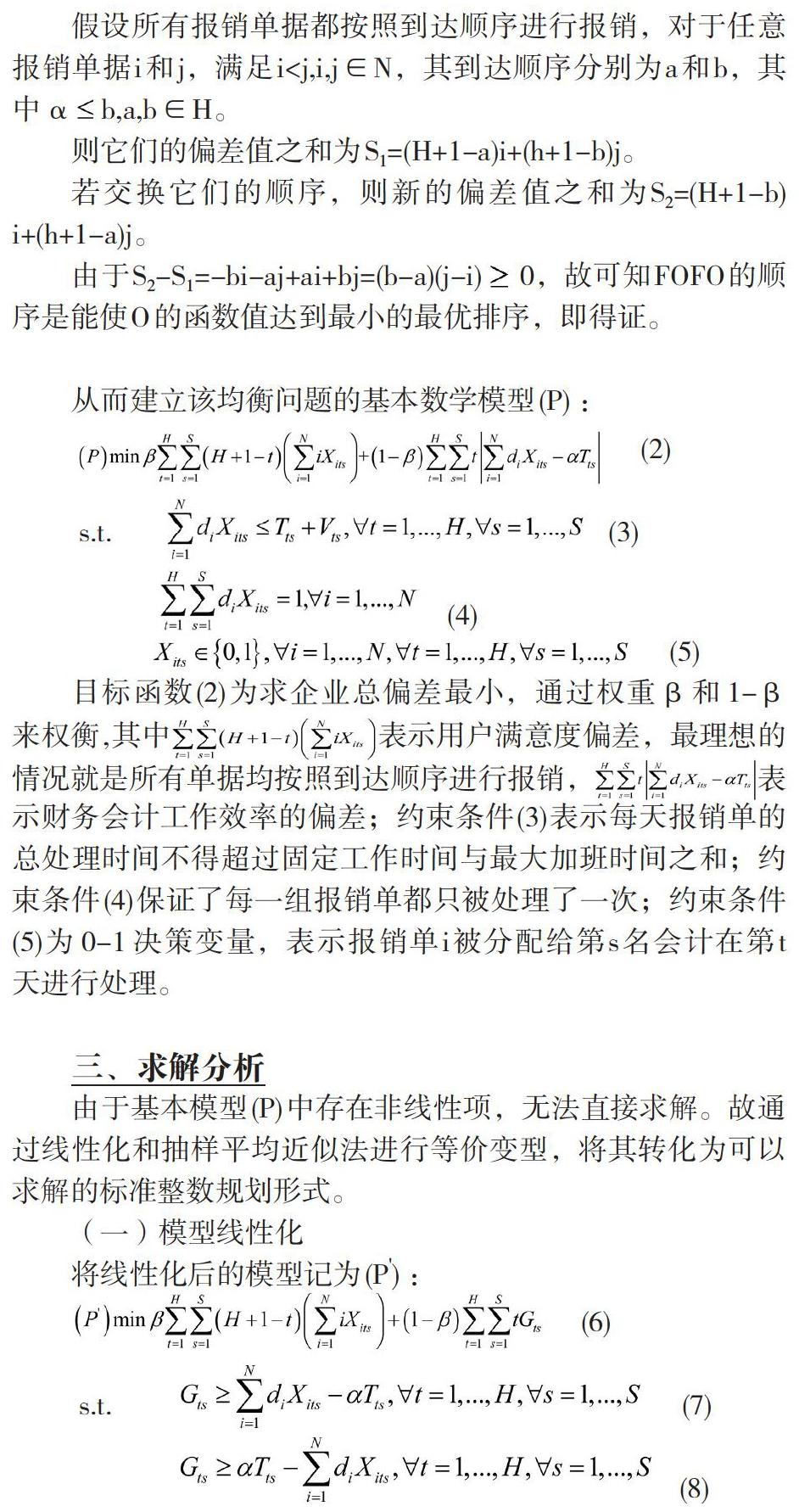

根据Clavel等人(2016),对于满意度偏差函数O,按照先预约先报销(FOFO)的顺序将使偏差实现最小。

目标函数(2)为求企业总偏差最小,通过权重β和1-β来权衡,其中表示用户满意度偏差,最理想的情况就是所有单据均按照到达顺序进行报销,表示财务会计工作效率的偏差;约束条件(3)表示每天报销单的总处理时间不得超过固定工作时间与最大加班时间之和;约束条件(4)保证了每一组报销单都只被处理了一次;约束条件(5)为0-1决策变量,表示报销单i被分配给第s名会计在第t天进行处理。

三、求解分析

由于基本模型(P)中存在非线性项,无法直接求解。故通过线性化和抽样平均近似法进行等价变型,将其转化为可以求解的标准整数规划形式。

(一)模型线性化

将线性化后的模型记为(P'):

此时,模型(P')中均为线性项,可以使用CPLEX直接求解。

(二)模型扩展

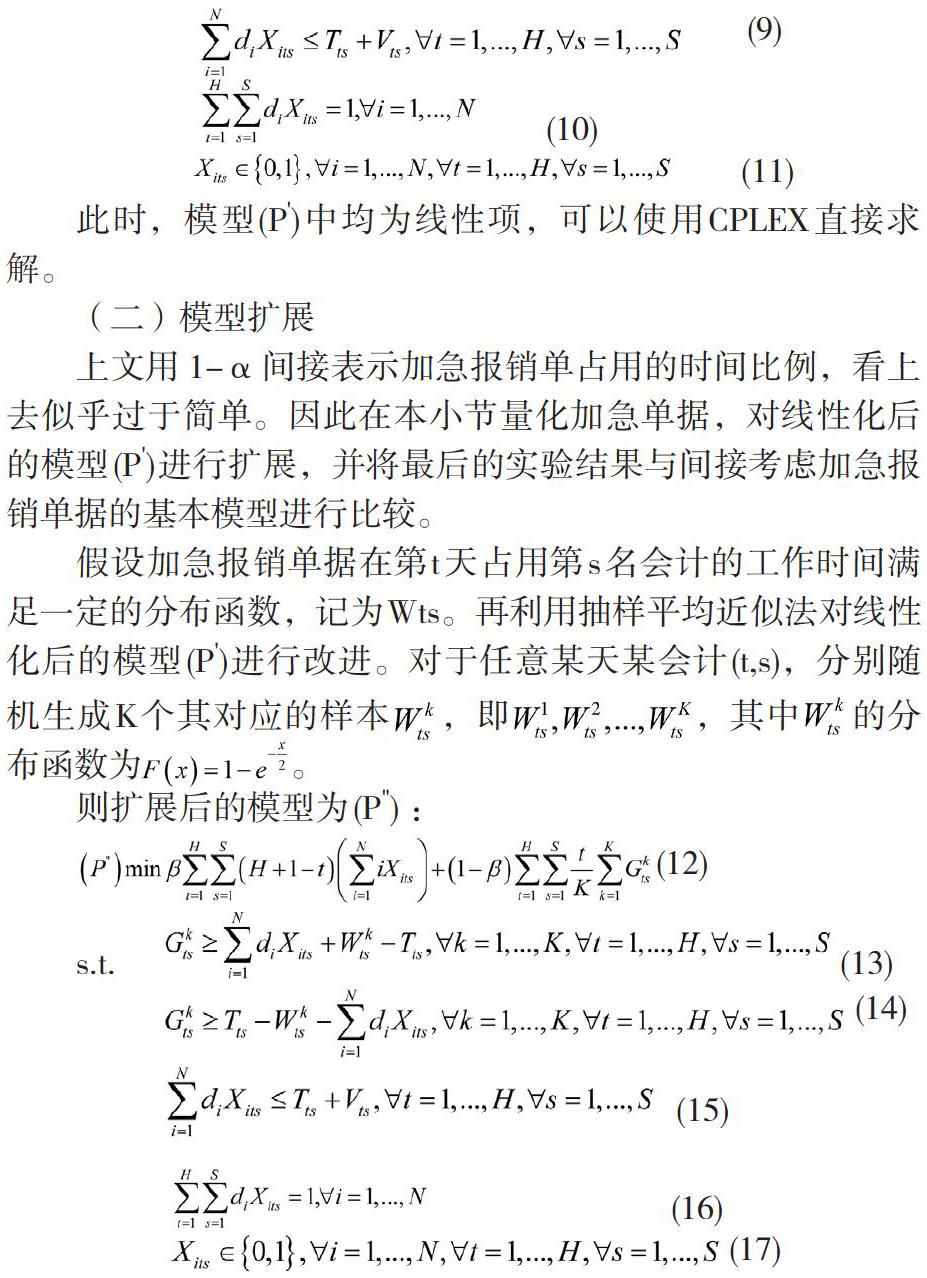

上文用1-α间接表示加急报销单占用的时间比例,看上去似乎过于简单。因此在本小节量化加急单据,对线性化后的模型(P')进行扩展,并将最后的实验结果与间接考虑加急报销单据的基本模型进行比较。

假设加急报销单据在第t天占用第s名会计的工作时间满足一定的分布函数,记为Wts。再利用抽样平均近似法对线性化后的模型(P')进行改进。对于任意某天某会计(t,s),分别随机生成K个其对应的样本,即,其中的分布函数为。

则扩展后的模型为(P"):

当样本数量足够多,也就是K足够大时,扩展后的模型(P")得到的解可以看作是基本模型(P)的最优解。在下一章的数值模拟实验中,我们将对(P')和(P")两种建模方式的结果进行分析比较。

四、模拟实验

本实验在硬件环境为CORE i7处理器4G内存2GHz的Win10操作系统中调用Microsoft Visual Studio 2010软件中的CPLEX 12.51完成。参数设置如下:

(一)最优财务报销计划

首先根据运行结果,得到针对模型(P')的最优财务报销计划,见表2。

在该方案中,共有49组报销单,其处理顺序的大体趋势与到达顺序一致,总偏差为255.85。由于β很小,意味着更重视财务会计的工作效率,前几天报销单的分配较平均,导致最后一天单据扎堆。

在相同参数条件下,对扩展后的模型(P")也进行仿真,再得到其对应的最优财务报销计划方案,见表3。

在扩展模型中,由于加急单据的期望报销时间均值为2小时,财务会计固定工作时间为8小时,意味着正常单据的期望报销时间为6小时,占会计工作总时间的比例为75%,与基本模型所表示的情形意思相同。

通過表2和表3对比可知,在其它参数不变的情况下,根据扩展模型求得的结果与基本模型大体保持一致。这也从侧面说明了基本模型中虽然没有直接考虑加急单据,但隐含了对其的约束,验证了该模型的可行性。

(二)权重灵敏度分析

企业对用户的权重初始值为β=0.1,当它在0-1之间继续增大时,对最优分配方案会产生影响,见表4。

当企业对用户满意度权重增大时,意味着对财务会计工作效率重视程度的降低,导致更多的闲置和加班情况的出现,单位数量成本增大。运算时间却随着权重的增大而减少。这意味着在现实中,企业考虑用户的满意度是很容易做到的,但是越重视用户,便忽视了会计的工作效率,会付出越多的代价。

五、总结展望

本文围绕企业财务报销过程中如何权衡会计工作效率与用户满意度的问题开展研究,首先建立财务会计工作效率偏差和用户满意度等最小化的基本数学模型,接着通过线性化和抽样平均近似法进行分析,最后运用数值算例模拟,得到约束条件下的最优财务报销计划方案。本文给出的相关结论,后续可以为企业实际运营过程中遇到的类似问题提供参考,同时模型具有较好的扩展性,在其它领域也存在一定的应用价值。

(作者单位:中国电子科技集团公司第二十八研究所)