环境信息披露对债务融资成本的影响研究

2021-06-30揭茗凯

杨 洁,揭茗凯

(湖南工业大学 经济与贸易学院,湖南 株洲 412007)

0 引言

自21世纪第二个10 a 以来,环境问题逐渐成为全社会关注的焦点。党的十九大报告中指出,要将污染防治列为新时期三大攻坚战之一。经济水平的提升带来对生活质量的高要求,我国居民对于高质量生活环境的要求越来越高。2009年的哥本哈根会议上,我国主动承诺2020年单位国内生产总值碳排放量比2005年下降40%~50%。在这样的背景下,作为微观市场主体的企业,需要承担更多节能减排的社会责任。我国“十三五”规划中明确指出,要推动低碳循环发展,建设清洁低碳、安全高效的现代能源体系,“十四五”规划中也再次强调了要加快推动绿色低碳发展。2017年发布的《全国碳排放权交易市场建设方案》,正式启动了全国碳排放交易体系,此后企业在环境保护中的作用越来越受到社会公众和财务信息使用者的关注,企业披露的环境信息也越来越受到重视,环境信息的披露对企业的影响也越来越大。2018年,中国人民银行发布的《中国货币政策执行报告》中指出,要将绿色金融纳入宏观审慎评估,这加快了绿色信贷实质性鼓励政策的实施过程。但是,当前我国企业对于环境信息的披露还是以自愿为主,披露和编制真实可靠的环境信息对于企业来说需要付出相当大的额外成本,导致企业主动披露环境信息的意愿还不够强,披露质量较差,行业差距较大[1]。

目前,大多数关于环境信息披露影响的研究都集中在对资本成本的影响上,而关于环境信息披露影响的地区异质性分析研究还比较少。因此,本文拟以A股2017—2019年重污染上市企业为样本,研究不同权属和地区下企业环境信息披露对企业债务融资成本的影响,其主要贡献在于:

1)研究时间为2017—2019年,研究结论时效性较强;

2)揭露了A 股高污染行业上市企业环境信息披露对债务融资成本的影响在不同权属和地区下的差异,加深了环境信息披露与债务融资成本关系的研究深度。

1 文献综述与研究假设

新古典经济学理论和传统的环境理论认为,企业在保护环境并产生社会效益的同时,也会增加企业的私人成本,并降低市场竞争力[2]。因此,对于企业来说,环境信息的披露会为企业带来直接成本和间接成本。只有当披露信息的利益超过成本时,企业才会进行披露[3]。学术界对于企业是否愿意进行环境信息披露,目前还没有定论。合法性理论(legitimacy theory)认为,环境绩效差的企业认为自身在环保方面做得不够好,自己应该通过更好的环境信息披露证明自己的存在理由和存在价值,这就说明环境绩效差的企业披露水平可能更高。而资源依赖理论(resource dependence theory)认为,低污染、高环境绩效的企业可以通过环境信息披露获得声誉或者其他资源,因此环境绩效好的企业环境信息披露质量更高。D.Cormier 等[4]认为,企业是否愿意披露企业环境信息出于多个方面的动机。

1.1 环境信息披露与债务融资成本的关系

本课题组认为企业披露环境信息的本质还是遵循信号发送理论,即希望通过外界发送相关信号促使外界披露信息使用者认为自身是一家优秀的企业。由M.Spence[5]提出的信号发送模型可以看出,不同企业对外披露的边际成本越大,越是会形成对外披露的分离均衡,不同的企业会选择不同的披露方式,边际成本越小,披露的意愿越强。由杨洁等[6]的研究结果可以得知,环境信息披露中的重要部分——碳信息披露,对于企业债务融资成本呈现一个倒“U”形,在刚开始进行碳信息披露时,企业披露的边际成本较大,对外披露碳信息的成本较高、质量较差,也会导致信息使用者对企业形成负面评价,最终导致债务融资成本上升。但是到后期,企业披露碳信息的质量上升,边际成本减少,信息使用者也发现,企业对环境的重视,会导致债务融资成本降低。近年来,我国日益重视企业环保,各级环保部门对于企业的监测都比较到位,这就使得近年来我国部分企业逐渐习惯了披露自身环境信息,当披露信息所需要的边际成本减少,企业披露的意愿变得更强,达到了披露环境信息使得企业债务融资成本开始降低的阶段,因此提出假设H1。

H1环境信息披露与债务融资成本呈负相关关系。

1.2 不同权属下环境信息披露与债务融资成本的关系

企业环境信息披露还会受到政府制定的环境政策的影响,环境政策的差异也会使环境信息披露对公司价值的影响有所差异。P.Krueger[7]比较了受严格法律规制和不受法律规制的环境信息披露对公司价值的影响,结果表明,严格法律规制的环境信息披露对分司价值的影响作用更大。我国的基本经济制度为以公有制为主体的多种所有制经济共同发展。目前,我国公有制经济仍然在经济总量中约占50%的比例,环境信息披露对体量庞大的公有制经济影响是不得不关注的点。李慧云等[8]以非金融行业为样本,发现市场化程度越高的地区,非公有制企业自愿性信息披露与资本成本的负相关性相比于公有制企业的强;而市场化程度较低的地区,非公有制企业自愿性信息披露与资本成本的负相关性则要低于公有制企业的。但是赵帆等[9]的研究结果又表明,公有制企业比起非公有制企业更加趋向于披露更多的环境信息。徐光华等[10]认为,国有控股比例与环境信息披露水平成正相关。以上结论的不同差异,可能是由于研究样本和研究方法不同导致的。国有企业承担着更大的政策压力和社会责任,在企业环境政策要求越发严格的现在,国有企业有着起表率作用的职责,因而其环境信息披露意愿更高,国有企业面临的环保问题风险更小,因环保问题陷入财务危机也多有政府兜底,因此提出假设H2。

H2比起非国有企业,国有企业环境信息披露对债务融资成本的负向影响更强。

1.3 不同地区下环境信息披露与债务融资成本的关系

从沿海到内陆,各地区的经济水平有着较大的差异,同时经济越发达的地区,其规章制度也更加完善,且规章制度的执行效果也更好。2013年,我国接连启动了7 个区域性碳排放权交易市场,分别是北京、天津、上海、重庆、深圳、湖北省和广东省,可以看出,其大部分市场是沿海发达地区。因为试点区域比其他的区域早了几年关注环境信息披露,相对于非试点区域,即中部和西部地区,他们对环境的规章制度可能更加严格,对于环境信息的披露也更加主动和规范。但是西部地区发展较为滞后,企业对于环境信息披露的意识不强,企业进行环境信息披露更会引起企业环境信息披露使用者的注意。同时,企业债权人缺少办法从其他方面收集企业环境信息,只能依赖企业自身披露的环境信息报告。因此,西部地区企业环境信息披露对于企业债务融资成本的负向影响更强,因此提出假设H3。

H3西部地区相比东中部地区,企业环境信息披露对债务融资成本的负向影响更强。

2 数据与研究设计

2.1 样本选择与数据来源

党的十八大首次将生态文明建设列入“五位一体”总布局。从2013年开始,中国有企业逐渐重视环境信息披露,近年来越来越多上市企业愿意披露环境信息。但不同公司选择披露环境信息的方式有着较大差别,也由此形成了不同公司之间环境信息披露质量的差异。高排放、高污染的企业债权人对其环境信息更加关注,环境信息披露对于企业债务融资成本的影响更大。由于截至目前各大上市企业2020年年报还未发表,所以本文选取了2017—2019年3 a 间沪深A 股高污染行业上市公司为研究样本。高污染行业认定依据,为2016年《国家发展改革委办公厅关于切实做好全国碳排放权易市场启动重点工作的通知》中纳入全国碳排放权易市场的八大行业,即石化、化工、建材、钢铁、有色、造纸、电力、航空;同时,加入具有高污染、高能耗属性的采掘、发酵、纺织、酿造、制药行业。

本文财务数据均来自国泰安数据库(China Stock Market Accounting Research Database,CSMAR),环境信息披露数据来自国泰安数据库里的社会责任数据库和公司对外披露年报。

确定研究样本后,本文根据以下原则进行样本数据筛选:1)剔除3 a 间存在ST、PT 的企业;2)剔除财务费用为负数的公司;3)剔除财务数据不全的企业。最终获得了639 个研究样本数据。

2.2 变量设计

2.2.1 被解释变量

被解释变量采用样本上市公司2017—2019年的债务融资成本,因为目前国内没有权威的债务评级和和数据库,也没有不同债务(银行贷款、债券、民间借贷等)的具体利率,所以本文借倪娟等[11]的做法,使用财务费用/期初期末银行借款总额的平均值衡量债务融资成本。

2.2.2 解释变量

本研究选定的解释变量为环境信息披露。环境信息披露较难界定,属于不太好量化的指标,因此从国内企业披露环境信息的标准入手。我国有的企业一般会在社会责任报告中披露环境信息,而国内比较规范的社会责任报告的编制多参考GRI(Global Reporting Initiative)发布的《可持续发展报告指南》(G4 版)。因此,本研究采用打分制来评定企业的环境信息披露水平:编制了社会责任报告披露环境和可持续发展信息的得1 分,参照GRI《可持续发展报告指南》编制了社会责任报告的得2 分,二者都没有的不得分。同时,由于环境信息披露一般会影响下一年的债务融资成本,所以环境信息披露选用一阶滞后数据。

2.2.3 控制变量

本研究的控制变量选择公司规模(Asize)、资产负债率(ηLEV)、总资产收益率(ηROA)、营业收入增长状况(ηgrowth)、经营现金流(ηCFO)、利息保障倍数(ηIPM)、固定资产比例(ηFIX)。其中,公司规模、资产负债率、总资产收益率、营业收入增长状况都是倪娟等[11]学者研究出的影响债务融资成本的常规变量。而经营现金流是经营活动产生的现金流净值,经营现金流越多,代表企业可支配的流动资金越多,发生债务违约的可能性越低,因而债务融资成本降低。利息保障倍数是用来衡量企业支付负债利息能力的指标,利息保障倍数越大,说明企业支付利息偿还债务的能力越强,债务安全性越高,债务融资成本相应降低。固定资产的比例越低,则流动资产的比例越高,企业营运能力越高,债务融资成本能相应降低。

2.2.4 异质性变量

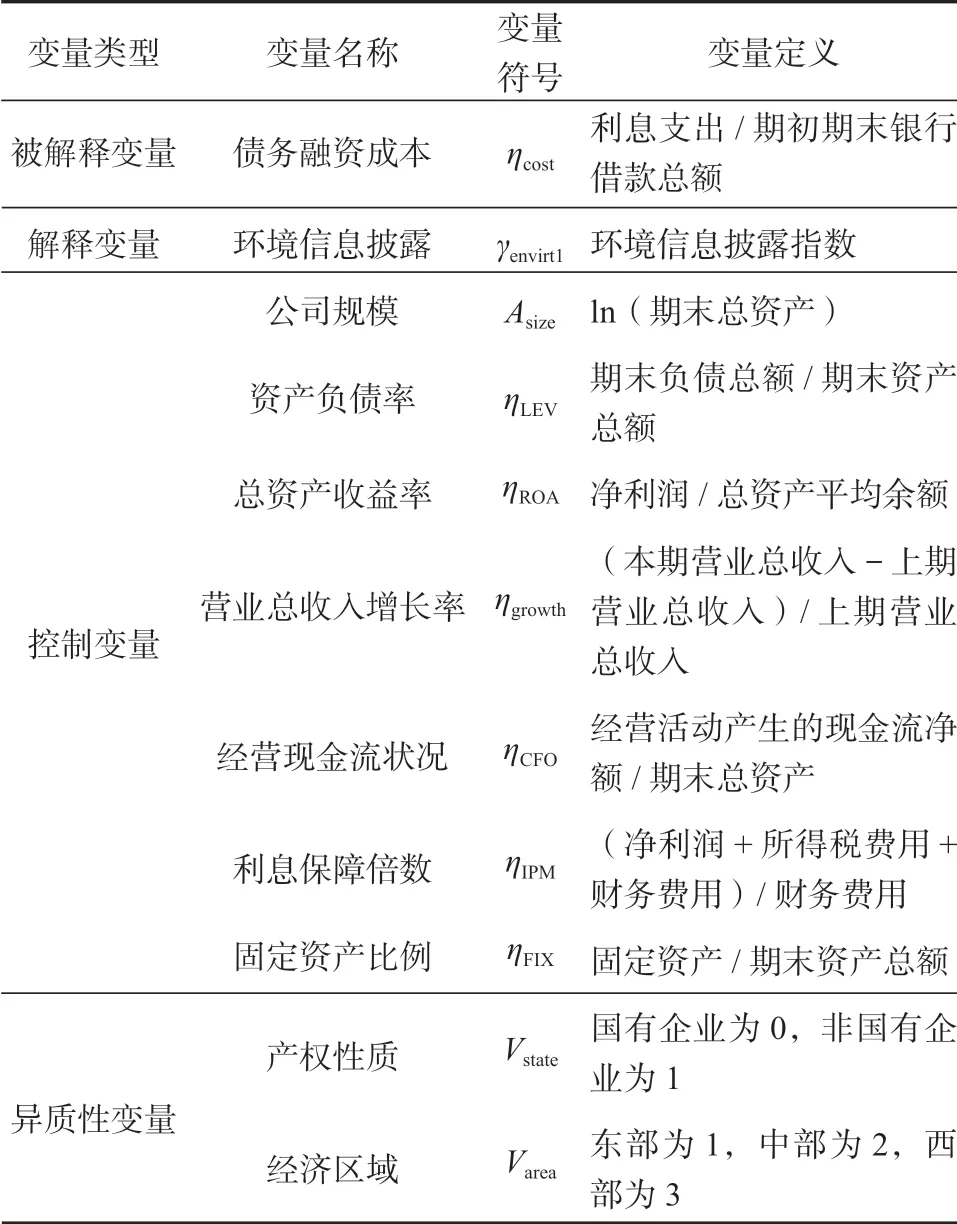

为了研究在不同权属和地区下环境信息披露如何影响债务融资成本,本文设定了以产权性质(Vstate)作为不同权属的虚拟变量,0 代表国有企业,1 代表非国有企业。同时设定了地区(Varea)作为不同地区的变量,地区划分根据2011年《中共中央、国务院关于促进中部地区崛起的若干意见》、《国务院发布关于西部大开发若干政策措施的实施意见》,以及党的十六大报告精神中的划分标准,将我国的经济区域划分为东部、中部、西部和东北四大地区,其中东北地区由于经济总量与中部地区不大,故并入中部地区,东部地区为1,中部地区为2,西部地区为3。变量的具体定义如表1所示。

表1 变量定义表Table 1 Variable definition table

2.3 模型设定

本文模型设定为

ηcosti,t=α0+α1γenvirt1i,t+α3Vcontroli,t+εi,t。

式中:Vcontroli,t为公司规模、资产负债率、总资产收益率、营业总收入增长率、经营现金流状况、利息保障倍数、固定资产比例等控制变量;

α0、α1、α3分别为截距、解释变量待估计参数、控制待估计参数;

εi,t为随机扰动项;

i、t分别为企业个体和时间。

除了总体分析,不同产权和地区的异质性分析都采用该模型。

3 实证结果及分析

3.1 描述性统计

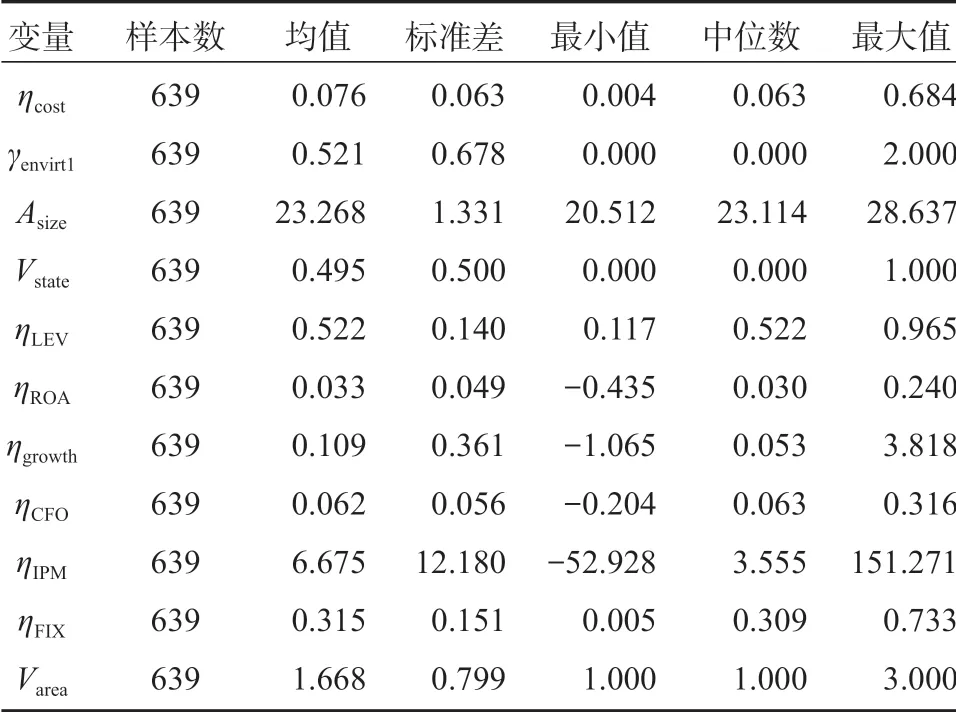

根据前面对相关变量的测算结果,得到各变量的描述性统计结果,如表2所示。

表2 变量的描述性统计结果Table 2 Descriptive statistics results of the variables

分析表2 中的数据可以得知,债务融资成本的平均值为0.076,与中位数0.063 差别不大,标准差为0.063,这说明样本公司债务融资成本大多维持在一个相对较低的水平,但是其最小值为0.004,最大值却为0.684,说明存在少量的样本公司债务融资成本极端偏高或者偏低的情况。环境信息披露水平的平均值为0.521,中位数为0.000,说明样本公司环境信息披露水平普遍处于0 分这一较低水平,可见样本公司的环境信息披露质量普遍不高。标准差为0.678,相对偏大,说明样本公司的环境信息披露水平也存在较大差别。

3.2 相关性分析

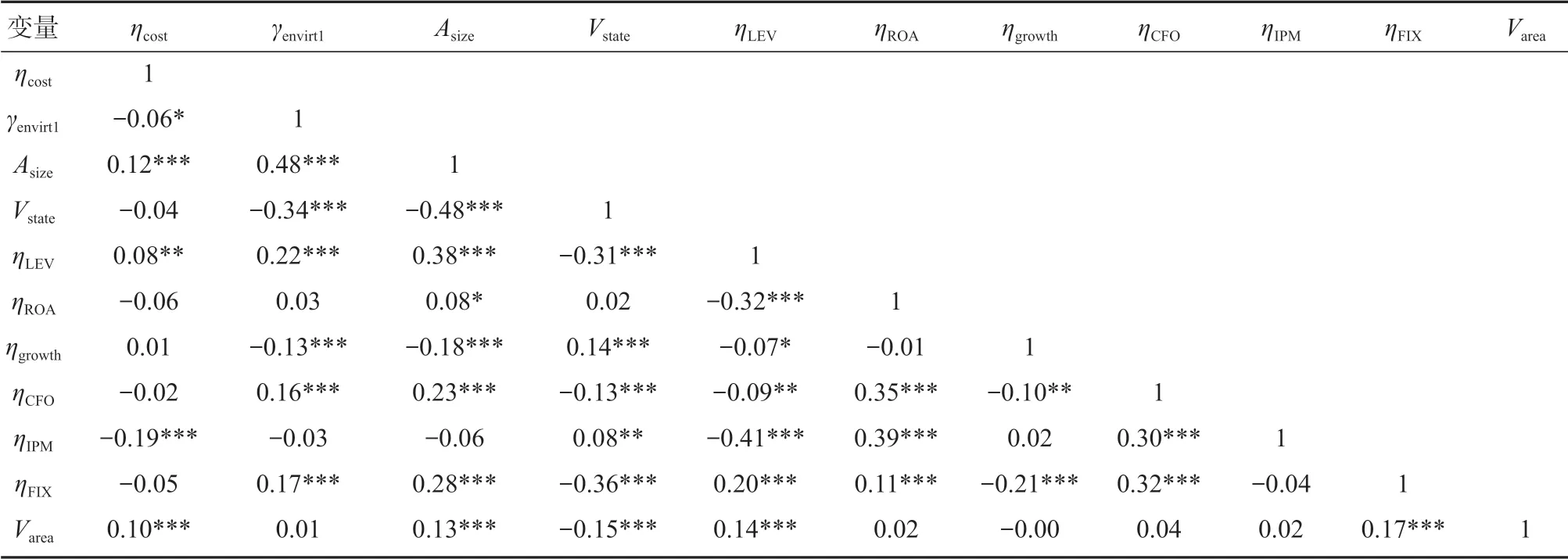

由模型计算所得各变量之间的相关系数矩阵如表3所示。

表3 变量间的相关系数矩阵Table 3 Correlation coefficient matrices of the variables

由表3 中各变量之间的相关系数值可以得知,环境信息披露质量与债务融资成本在10%水平上负相关,说明环境信息披露能影响企业债务融资成本。从表3 中还可以得出,自变量之间的相关系数均小于0.5,说明各变量之间不存在严重的多重共线性关系。

3.3 多元回归分析

3.3.1 不同权属下环境信息披露与债务融资成本分析

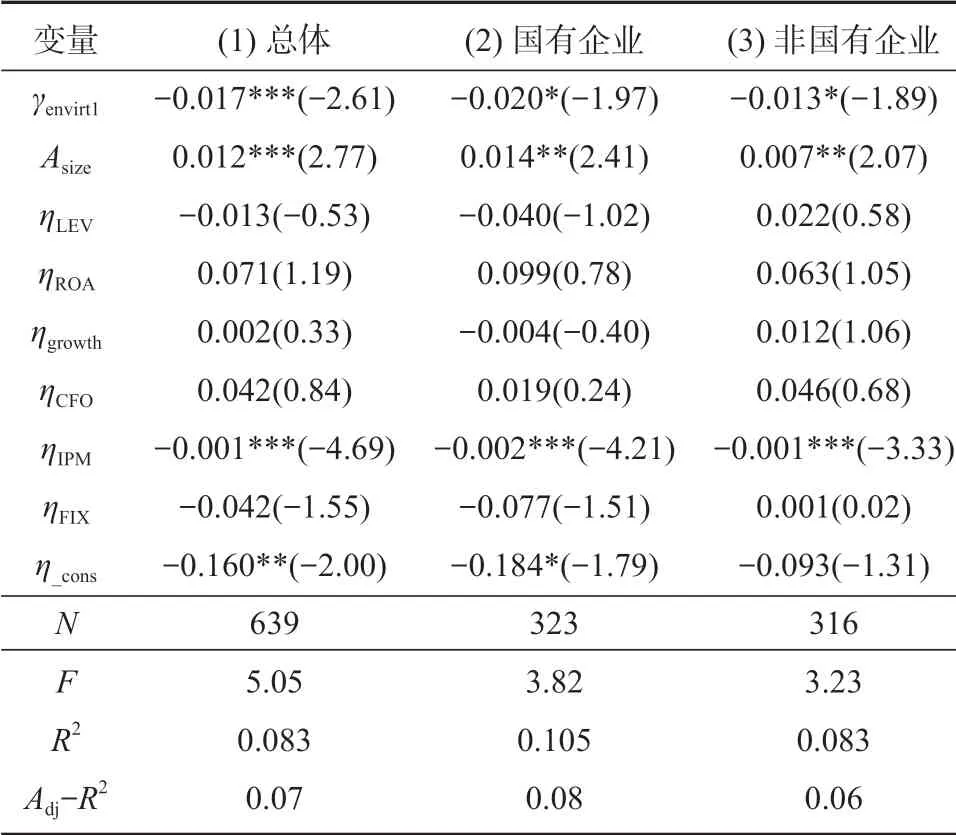

根据模型得到的不同权属下环境信息披露对企业债务融资成本影响的多元回归分析结果见表4。

表4 不同权属下环境信息披露质量对债务融资成本影响的多元回归分析结果Table 4 Multiple regression analysis results of effect of environmental information disclosure on the cost of debt financing in different tenure

由表4所示不同权属下的环境信息披露质量对债务融资成本影响的多元回归分析结果可以得知:列(1)是环境信息披露在总体上对企业债务融资成本的影响结果,可以看出,总体上环境信息披露与企业债务融资成本在1%的水平上呈现显著负相关关系,即企业环境信息披露越高,企业债务融资成本越低,可见环境信息披露的提高能帮助企业降低企业债务融资成本,符合上文中假设H1。列(2)与列(3)分别展示了在不同权属下环境信息披露对企业债务融资成本的影响,从中可以得出,国有企业的环境信息披露与债务融资成本呈负相关关系,且在10%的水平下显著。非国有企业的环境信息披露与企业债务资本成本呈负相关关系,且同样在10%的水平上显著。这说明无论是对于国有企业还是非国有企业,环境信息披露都能有效地降低企业债务的融资成本。国有企业环境信息披露对于企业债务融资成本的相关系数为-0.020,而非国有企业对于企业债务融资成本的相关系数为-0.013,这说明相比非国有企业,国有企业的环境信息披露对于企业债务融资成本负相关关系更为明显。可见,相比非国有企业,国有企业环境信息披露水平越高,越能降低企业债务融资成本,符合前文的假设H2。

3.3.2 不同地区下环境信息披露与债务融资成本分析

不同地区下环境信息披露对企业债务融资成本影响的回归分析结果如表5所示。

表5 不同地区下环境信息披露质量对债务融资成本影响的多元回归分析结果Table 5 Multiple regression analysis results of effect of environmental information disclosure on the cost of debt financing in different regions

表5所示不同地区下环境信息披露与企业债务融资成本的回归分析结果中,列(1)、列(2)、列(3)分别展示了东部地区、中部地区、西部地区的环境信息披露对于企业债务融资成本的影响。从表中可以得知,环境信息披露对于企业债务融资成本在3个地区都呈现负相关关系,但是只有在西部地区,环境信息披露与企业债务融资成本在10%的水平下显著,说明只有在西部地区环境信息披露与企业债务融资成本呈现的负相关关系是显著的,符合前文的假设H3。

西部地区环境信息披露与企业债务融资成本呈负相关关系显著的原因,可能是西部地区生态环境较为脆弱,破坏环境的行为在西部地区危害更大,因此在监管上比起东部地区和中部地区的企业更加严格,西部地区的企业环境信息披露会更加引起披露信息使用者的关注。另外,西部地区经济相比东部和中部地区较为落后,武龙等[12]认为,银行业发展水平较高的地区,银行与企业之间信息不对称程度相对较低,商业银行可以通过多种渠道了解企业贷款的环保风险,弱化对于企业自身披露信息的依赖。反过来,在金融体系不够发达的地区,商业银行就不得不更加依赖企业自身披露的环境信息,而经济水平越高的地区,金融体系一般越发达。因此,西部地区企业环境信息披露更加引人关注,且企业环境信息批露所起的作用相比东部地区和中部地区更大,这使得西部地区企业的环境信息披露与企业债务融资成本的负相关关系更加显著。

3.4 内生性与稳健性检验

为了验证上述结论的可靠性,本研究中做了如下工作:

1)为避免企业债务融资成本和环境信息披露产生双向因果问题,本研究对企业环境信息披露做了滞后一期的处理。

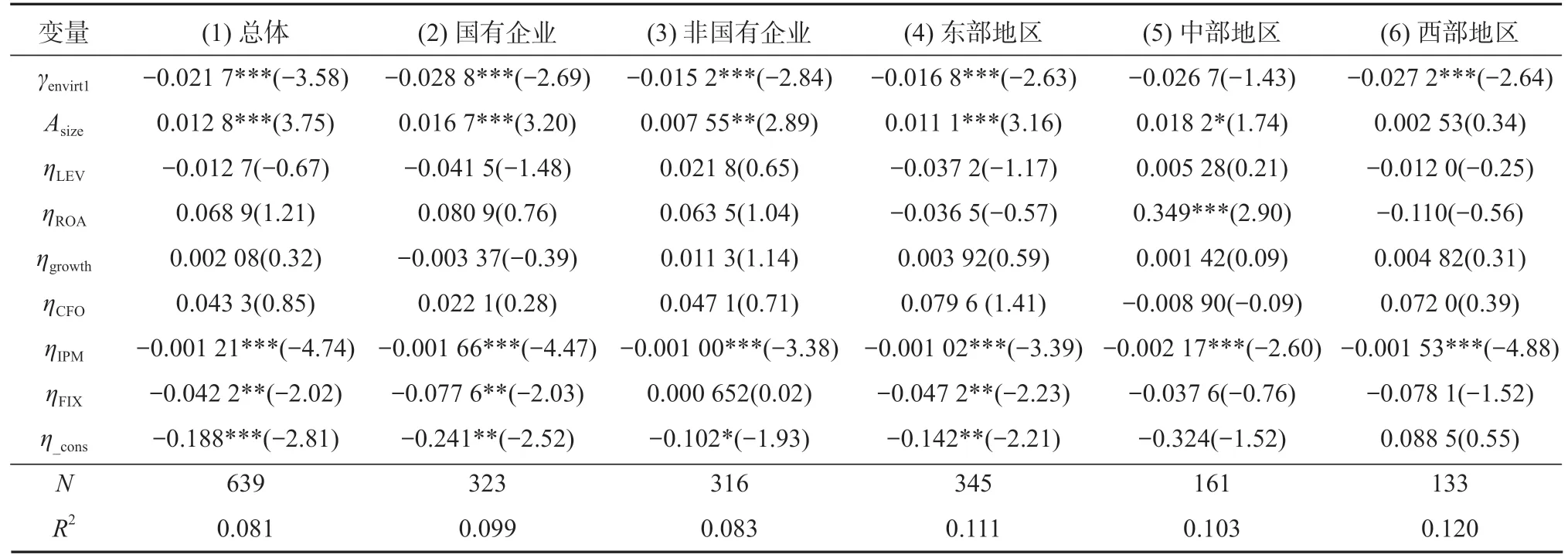

2)本研究虽然尽可能收集到了影响债务融资成本的控制变量,但还是有可能存在影响企业债务融资成本和企业环境信息披露的遗漏变量,为了解决此类内生性问题,本研究借鉴叶陈刚等[13]的做法,使用解释变量的上一期期末数据作为工具变量,对被解释变量进行两阶段最小二乘法(two-stage least squares method,2SLS)检验。第一阶段,使用上一期环境信息披露指数对于本期环境信息披露指数进行回归分析,估计出企业的环境信息披露指数;第二阶段,使用估计出的环境信息披露指数作为解释变量,代入模型中进行回归分析,所得到的内生性与稳健性检验结果如表6所示。

表6 内生性与稳健性检验结果Table 6 Test results of endogeneity and robustness

对比表4 和表6 中不同权属下环境信息披露质量对债务融资成本影响的相关性数据,以及表5 与表6中不同地区下环境信息披露质量对债务融资成本影响的相关性数据,可以得知,经过内生性与稳健性检验后,前文得出的结论并没有发生显著的变化,而且各个结论的显著性明显加强。以地区数据为例,东部地区企业环境信息披露对于企业债务融资成本的显著性虽然有所提高,其相关系数由-0.011 变为-0.016 8,而西部地区企业环境信息披露对于企业债务融资成本的相关系数由-0.021 变为-0.027 2,可见东部地区的相关系数还是小于西部地区企业的,因此西部地区企业环境信息披露对于企业债务融资成本的影响最大的结论仍然不变。同样,相比非国有企业,国有企业环境信息披露能更好地降低企业债务融资成本的结论也仍然不变。

4 结论与建议

本文通过设计一系列假设与回归检验,揭露了在不同权属和地区下,企业环境信息披露对企业债务融资成本的影响。收集了A 股上所有2017—2019年重污染行业企业的环境信息披露数据和财务数据,并对其进行实证研究,发现:

1)总体上看,2017—2019年重污染行业的A 股上市公司环境信息披露水平越高,企业的债务融资成本越低。

2)在不同权属下,2017—2019年重污染行业A股上市公司中国有企业和非国有企业环境信息披露都能有效降低企业债务融资成本,同时,国有企业的环境信息披露与企业债务融资成本的负相关性相对更强。

3)不同地区下,2017—2019年A 股重污染行业的上市公司中,只有西部地区环境信息披露对企业债务融资成本呈显著负相关关系。

上述结果说明,经过数年环保政策的推行,我国高污染上市公司越来越重视环境信息的披露,上市公司主要债权方也越来越重视企业环境信息披露,环境信息披露已经能够有效降低企业的债务融资成本。分开来看,国有企业披露的环境信息比起非国有企业更能降低企业的债务融资成本,说明国有企业债权方更加看重企业的环境信息披露。东部地区、中部地区、西部地区3 个地区中,只有西部地区企业披露的环境信息能够有效降低企业的债务融资成本,东部地区和中部地区企业的环境信息披露与企业债务融资成本的负相关关系不够显著,说明西部地区的债权方更加依赖企业的环境信息披露。

本研究一定程度上证明了我国近年来重污染行业的环境信息披露能降低债务融资成本,具有一定的理论价值。随着环保政策的不断制定与实施、污染防治攻坚的不断深入,国家也在加强对环保违规的处罚力度,企业随之不断加强自身的污染防治能力,提高自身环境信息的披露水平。金融机构在政府对企业施加的环保压力下,也不得不重视企业环境违规受到惩罚给自己带来的损失,因而提高了企业对环境信息披露的重视度,环境问题成为债权方不可忽视的风险来源,让环境信息披露能有效降低企业债务融资成本。对于国家政策制定者和监管者来说,应看到环境信息披露对债务融资成本的负相关作用,出台更多相关政策以强化二者间的负相关关系,提高环境信息披露对于企业的正面作用。不同权属下,国家应该更加重视非国有企业的环境信息披露,出台相关政策以提高环境信息披露质量,降低债务融资成本的作用。不同地区下,应重视东部地区和中部地区环境信息披露的可靠性,降低东部地区和中部地区金融机构收集企业环境信息的成本。对于企业和金融机构来说,应该重视环境信息披露质量对于自身降低融资成本和降低企业债务风险的作用,企业应积极履行环保责任,披露可靠完整的环境信息;金融机构对重污染企业进行信贷时,应多关注企业环境信息,从多个方面了解企业的环保状况。