企业战略视角下财务分析实证研究

2021-06-29李强

李 强

(山东利邦牧业股份有限公司,山东 潍坊 261200)

企业经营的好坏与公司战略决策息息相关,正确的公司战略指引企业向前进的方向发展,错误的公司战略使得企业经营失败走向败落。公司战略制定离不开财务决策支撑,尤其是财务分析做基础。

1.企业盈利能力分析

以甲公司为例进行分析,从2000年至2004年每一年的收入增加额都比较稳定,但净收益的增加却很不稳定。特别是在2004年的年报中总收入比前一年仅增长了35.41%而净收益却增长了70.52%。

1.1 2004年第一季度季报出现亏损原因分析

在2004年5月2日报出的2004年的季报中,甲公司首次出现了亏损。这一系列的行为使得甲公司亏损24438万元,投资者对甲公司信心下降,该公司股价下跌30%,每股仅22.51美元。

1.2 净收益增长波动剧烈原因分析

究其原因是因为在2003年,之所以甲公司的收入增长平稳而净收益增加如此迅速就是因为甲公司将本身作为应收账款的部分记为了利息收入,增加了利润。

2.购回的特许经营权的会计处理分析

表1反映了2003年2月2日报表盈利有所增加,但是总资产净利率却下降了。说明在2002年增加了大量的资产。图1反映了购回的特许经营权,商誉,其他无形资产科目金额从2002年开始出现,并且增长迅速,特别是在2004年2月1日的金额比前一年增加了3.57倍。

表1 相关盈利指标分析 (单位:万元)

图1 购回的特许经营权、商誉、其他无形资产

因此表现为2004年报表中购回的特许经营权,商誉,其他无形资产科目金额大幅度的增加,使得总资产也大幅度增加,但是甲公司却没有进行相应的摊销,这样的做法夸大了资产并且虚增了利润。但是因为总资产的大幅度增加,使得总资产净利率下降了。

3.企业营运能力分析

流动资产周转率 5.37 4.45 3.87 3.48 3.82 1.22 1.07非流动资产周率 3.45 2.89 2.57 1.84 1.37 0.37 0.36总资产周转率 2.1 1.75 1.54 1.2 1.01 0.28 0.27

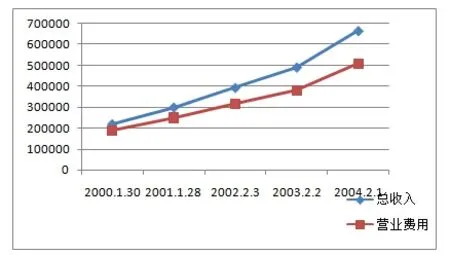

图2 总收入和营业费用走势图

表2中反映自2002年2月3日起应收账款-附属子公司周转次数大幅度下降,仅2002年2月3日报表数据就比前一年下降了62%。在2004年2月1日资产负债表中的应收账款-附属公司更是达到了20482万元,比前一年增长了1.85倍。另一方面与之相关的应收账款周转次数却很稳定。

表2 相关营运指标分析 ( 单位:万元)

图3反映了自2000年至2004年总收入和营业费用的走势中,明显可以看出2004年2月1日出具报表的数额在总收入和营业费用上都有不同于前几年的大幅度提高,其中2003年2月2日利润表数额仅比前一年增长24.65%,而到了2004年2月1日的报表,比前一年增长了35.41%,增长率比前一年增加了10.76%。这些信息都表示着甲公司有意利用关联方(附属子公司)交易虚增收入提高利润的情况。

图3 应收账款-附属公司走势图

4.公司存在的问题

从内控视角体现的问题分析如下:

图4 公司治理结构、内部控制规范、风险管理实施三者关系

内部控制有广义和狭义之分,广义内部控制包括了公司治理,一般是指狭义的内部控制,从广义内部控制的角度对导致甲公司市值的降低深层次问题作出分析并提出改进建议。

4.1 组织构架不合理

组织架构建设是经营关键,根据企业本身规模合理设置职能部门,部门之间科学合理的分解,各个部门设置具体体岗位、明确岗位职责和工作要求,确定岗位权限和岗位之间相互关系。有具体职权和岗位分工,并且要不相容职务相互分离,包括一下三点:可行性研究与决策审批、决策审批与执行、执行与监督检查。

4.2 企业追求激进战略

制定并实施的长远发展目标与战略规划。根据企业实际能力或偏离的主业,制定战略,避免实施时容易出现发展战略过于激进,该企业脱离了实际过度扩张,导致了经营失败。

4.3 没能有效实施人力资源控制

人力资本控制是指企业组织生产经营活动招聘的各种人员,有高管和员工,包括董监高和全体工作人员。在聘用是重点关注选聘对象的价值取向和责任意识,遵循德才兼备、以德为先的原则选聘优秀人才。

4.4 不规范的企业文化

共同营造积极向上的企业文化环境,有利于企业发展,特别是董事、监事、经理和其他高级管理人员,言传身教、发挥主导和垂范作用,推动企业文化建设,以自身的优秀品格和脚踏实地的工作作风,带动影响整个团队。

4.5 资金活动效益低下

在发展战略中,我们已经提到甲公司的激进战略是失败的,在这种激进战略的影响下,甲公司作出了错误的投资决策并造成了盲目的扩张,最终导致资金浪费。