基于企业发展的财务战略分析实证研究

2021-06-29李会萍

李会萍

(山东东方宏业化工有限公司,山东 潍坊262700)

甲公司以A产品起家,并在证券交易所上市,上市之后公司采取激进的扩张战略,不合理的会计处理方法等,导致公司经营发展面临困境,市值连续下降。本文结合甲公司与行业资料,通过PEST分析法、同行业财务指标对比等方法,深刻剖析了甲公司在短短四年时间里从行业偶像到陷入经营危机的原因,针对具体问题提出相应的改革措施。

1.概述

甲公司是大型连锁店,在证券交易所实现上市。甲公司最早由只做生产,销售由批发商或零售商代理,后来由于发展,进行业务内容调整,将生产和销售同时进行。甲公司不断进行技术创新,扩大销售范围,迅速扩大了市场范围,向国际化扩张。但是在采用激进的扩张战略的进程中,公司遇到了一系列影响公司发展的问题。在深入分析甲公司的现状后,找出甲公司存在的问题,并且剖析其深层次问题。针对具体问题提出有效的改革措施,制定更适宜的战略方案。

2.公司发展分析

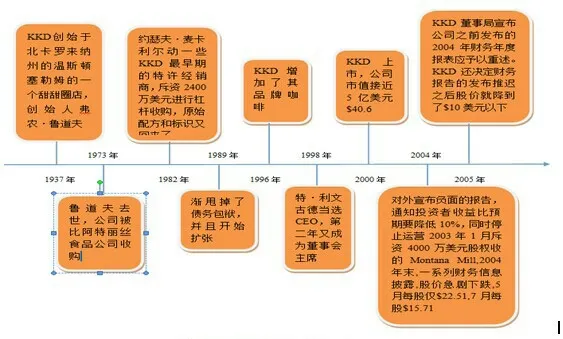

图1 KKD公司发展历史回顾

3.生命周期理论

产品从引入期到成熟大致经历4个时期:引入期、成长期、成熟期、衰退期。

图2 生命周期理论四个阶段

4.财务结构指标

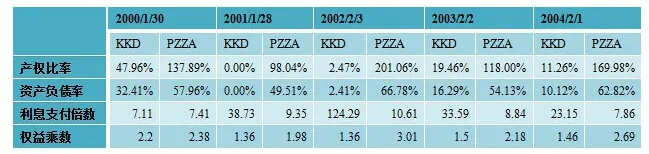

表1 财务结构指南

4.1 资产负债率

资产负债率可衡量企业的总资本中,究竟有多少百分比是仰赖外来资金提供。资产负债率越高,说明企业利用债权人提供资金进行经营活动的能力越强,企业偿还长期债务的能力越弱。

通过对比, 乙公司的资产负债率和产权比率都远高于甲公司,说明乙公司利用债权人提供资金进行经营活动的能力稍强。

4.2 利息支付倍数分析

利息保障倍数反映营业利润支付债息的能力,反映企业获利能力的大小和获利能力对偿还到期债程度,是企业举债经营的前提,衡量企业长期偿债能力大小。正常偿债能力是利息保障倍数大于1,比值越高偿债能力越强。利息保障倍数过低,偿债的安全性与稳定性下降的风险。

从上述数据中,可以看出乙公司的利息支付倍数大于1并且比较稳定,说明企业长期偿债能力较强,企业风险较小。而甲公司的利息支付倍数更大,偿债能力更强,但是浮动较大。

综上所述,可以看出甲公司自从2000年上市后实施激进的扩张战略以来,其资产负债率和产权比率都大幅度下降并始终保持在一个较低的水平,这说明企业负债率过低,经营过于保守,并因此导致企业的利息保障倍数出现非常大的变动幅度。

4.3 盈利能力分析

在之前的分析中我们已经得到甲公司盈利难度越来越大的结论,但是在甲公司的盈利指标分析中,我们却发现甲公司的利润在逐年增长,同时其资产综合利用效果很一般,利用债权人和所有者权益总额所取得盈利的能力没有得到提高。 结合上述甲公司的做法,我们不可避免地猜想到这种奇怪的现象可能是由于甲公司采用这种方法虚增利润,制造企业盈利能力强的错觉,从而吸引投资者的投资。而实际上,如果不采取这种激进的会计处理方法,甲公司真实的盈利能力有待商榷。

5.不同阶段甲的销售模式

5.1 引入期:特许经营,兼顾零售

引入期即初创期,是企业的诞生过程,包括市场定位和产品开发,市场和产品是企业的生命。这个阶段,公司战略的核心应该是市场和产品。

甲公司在初创时期,经过十多年的努力经营,虽然有29 家店,但主要由特许商来经营,通过这一时期甲打造了良好的形象和品牌,积累了较为丰富的经验,为下一步扩充做好准备。但在公司被比其他食品公司收购时,错误的经营策略使得甲业绩一落千丈,这是甲在初创期最为波折的一段经历。

5.2 成长期:拓展市场,上市经营

成长期是企业生命周期的第二个时期,成长最快的阶段,出现规模效益,加强市场开拓能力,增长销售量,扩大市场份额,产品品牌效应增强,产生较多的利润。企业产权结构发生变化,经营多元化或社会化,推行授权管理和规范化管理。另外,成长是一种变革和质变,不是一种量变,增加资金、设备、厂房等要素的同时实现转变或转型。一系列改革包括规范管理、制度创新、管理创新、专业化管理,达到管理资源的有效途径,改变管理资源的短缺,是成长的转折点。进入成长期的甲公司得到快速发展和消费者的认可,此时,快速扩充市场,提高产品的市场占有率,以进一步开发市场,是甲公司此时最好的战略走向。

5.3 成熟期:产品成熟,盲目扩张

专业化管理的转变,形成了良好的计划、组织、管理开发和控制系统,这是现代企业的基本标志,这时,产品比较成熟、市场相对巩固、相对和平时期。可能遇到的是初产品已经成熟,不能推动企业未来发展,不能维持企业目前的增长率,出现市场饱和结果,在成熟期的企业资本积累的完成后,企业盲目扩张,更要重视战略管理,经营目标清晰,管理有章法,塑造品牌形象,细分化市场,开拓消费市场,完善管理人才梯队。否则,企业将会在一系列冲突与变革中提前走向衰亡。 甲公司在上市后采取激进的战略,公司计划扩张到全球,并且在国外开更多的门店,充分表明甲公司扩张的盲目性。

6.公司主要财务问题分析

甲公司成功上市,成为当时最大的一宗IPO,并在第二天股大涨,公司宣布了一个激进的战略,公司计划扩张到全球,准备在外围开32家门店,并且在国外还要开更多的门店。看似形势一片大好,但是甲公司却暴露出了大量的问题,导致企业面临巨大困境。通过上述对甲公司与乙公司的各项财务指标对比分析,我们从其财务数据中发现了其在战略决策与日常经营管理中存在的一些问题。

在执行激进的扩张战略以来,越来越多的门店为甲公司提供了大量的零售、产品配方和机器设备生产和分销以及特许经营费和使用费收入,为其带来巨额收益,促使甲公司的流动比率与速动比率逐年上升,企业规模不断扩大。但是在企业表面风光无限的背后,其各项运营能力指标均无明显变化,营业周期与现金周期呈下降趋势,这意味着随着甲公司的急剧扩张,公司的内部管理越来越落后,跟不上公司前进的步伐,由此引发的一系列问题使得其企业效益也呈下降趋势。这说明企业管理层被公司上市后急剧扩张,公司市值不断增加的表象所迷惑。盲目的认为有了充足的资金之后,只要单一地采用纵向一体化战略,不断地扩大规模,发展门店,增加门店零售、产品配方材料和机器设备生产和分销收入以及收取不断增加的特许经营费和使用费收入就可以一劳永逸。

但实际上,在规模扩张的背后,企业必须根据自身的发展不断调整企业战略、严格控制成本、重视产品创新、提升管理水平,只有在各个环节相互联系,相互完善的前提下,企业才能健康持续地发展。

7.结语

公司必须找到除门店扩张之外的核心竞争力,因为门店扩张的战略是不可持续的,外购商誉夸大了资产,投资模式的恶化将直接影响公司的发展,以实现公司的可持续发展,只有成长性和盈利性好的股票才会受到投资者的青睐。在公司的发展过程中,品牌定位不准确。自营的门店零售,百货和零售店代销,产品配方材料和机器设备生产和分销,特许经营费和使用费收入等各项占比不合理,公司主业的经营不够专注,而是不断的发展新的门店。但是特许商们没有受到关于“店外”经营的正常培训,门店都在“店外”业务中赔钱,特许商们也因此不愿意再发展这一业务。主业没有做好,副业没有可持续性,直接导致公司的发展陷入困境。门店数量增加带来的收入就不具有可持续性,公司的成长性和盈利性被削弱,使得公司的股票失去投资价值。