高管持股、经济政策不确定性与企业绿色投资

2021-06-28陈理黄珺曹丰周忠宝

陈理 黄珺 曹丰 周忠宝

摘 要:选取2011-2017年我国沪深A股重污染行业上市公司作为研究样本,考察了高管持股对企业绿色投资的影响。研究发现:高管持股与企业绿色投资间呈现倒U型关系。即高管持股存在一个临界值,当低于临界值时,高管持股能够发挥利益协同效应,促进企业提高绿色投资;当高于临界值时,高管持股会引发壕沟防御效应,削弱企业绿色投资。进一步考察外部环境后发现,经济政策不确定下减少了高管持股对企业绿色投资的利益趋同效应,但政府环境规制下扩大了两者间的利益趋同效应。

关键词: 高管持股;企业绿色投资;经济政策不确定;政府环境规制

中图分类号:F832.51 文献标识码: A 文章编号:1003-7217(2021)03-0058-07

一、引言及文献综述

改革开放以来,我国一直采取粗放式的经济发展模式,这种以牺牲环境为代价的发展使得我国出现空气和水资源污染、自然资源过度开发利用等严峻的环境问题。近年来,在新发展理念引领下,环境问题虽然有所改善,但我国高耗能、高污染、高排放的状况并未根本改变。“绿水青山就是金山银山”,绿色发展已经成为一个重要趋势。企业作为环境污染的主要制造者,履行和承担更多的环境责任势在必行 [1]。而高管拥有绿色投资的决策权,对企业的绿色投资起着关键性的作用。但绿色投资具有周期长、无法产生直接经济效益等特点,导致管理层与股东之间存在一定的代理冲突。股东作为企业的所有者,追求企业长期价值最大化,而高管作为企业的代理人,往往不愿意承担绿色投资的机会成本和风险 [2]。因此,需要在两者之间取得平衡。最优契约理论表明股权激励是有效缓解股东与管理层之间代理冲突的手段,可以让高管采取与股东利益一致的行为。那么高管持股对企业绿色投资的影响究竟如何?此即本文试图回答的主要问题。

我國经济自进入新常态以来,大力推进“三去一降一补”的供给侧结构性改革和金融体制改革,不断调整财政、货币等宏观政策。经济政策的快速变化使得不确定成为企业发展面临的关键情景因素[3],企业的发展必须要应对和克服经济政策不确定带来的调整。此外政府监管是企业环境行为的主要驱动力 [4],企业绿色投资势必会受到政府环境规制的影响。所以本研究的第二个目的就是探究经济政策不确定和政府环境规制两种外部情况下,高管持股与企业绿色投资之间有怎么样的影响。为此,本文以2011-2017年我国沪深A股重污染行业上市公司为样本进行研究。

在高管持股方面,现有研究主要围绕着几个方面展开:一是高管持股的原因。支持者认为对高管持股可以激励管理者与企业股东的目标趋于一致,改善管理者与股权之间的代理问题,使得管理者的日常经营活动不仅考虑企业的短期绩效,同时也考虑长期绩效[5]。持异议者则看重和放大高管持股存在的非激励因素,指出高管持股会导致管理者权利不断扩张,实施自利行为,并不会使得高管从公司利益出发,注重长期效益发展。二是高管持股与企业绩效的影响。Demsetz采取用净资产收益率等财务衡量指标研究得出两者之间正相关,高管持股比例的增大有利于企业绩效提高[6]。但Dhaliwal认为管理者持股比例达到一定比重时,不仅会失去激励效果,反而增加了与股东谈判的筹码,代理成本增加,造成企业的绩效下降[7]。三是高管持股的影响因素研究。Li等研究指出终极股东是影响高管持股的主要因素,主要体现在产权性质和股权结构[8]。企业绿色投资方面,主要研究集中绿色投资行为的模型方法和影响因素。王娜等运用三阶段DEA方法测量了我国各省份绿色投资的效率和差异区间[9]。影响因素从外部影响因素来看,主要有监督机制、市场因素和非正式制度。多数研究表明政府和媒体是对企业环境污染的主要监督者,有利于企业采取更加主动的绿色投资行为,提高环保效率[10]。市场因素方面,Lundgren等认为各利益相关者的环保偏好会影响企业绿色投资行为[11]。非正式制度方面,主要指各国宗教等传统文化能够与正式制度形成互补,从而帮助企业推动环境治理的绿色投资行为。从公司治理层面来看,主要从内部控制、信息披露、会计稳健性、产权性质等公司内部视角来考察对绿色投资的影响[12]。

根据以上文献回顾可以发现:已有学者从不同角度分析了企业绿色投资,包括宏观层面的政府、市场、文化等外部因素,微观层面的企业内部治理。但是鲜有研究从企业管理者视角,来考察高管持股后对企业绿色投资的经济后果,即高管持股后在多大程度上可以提高企业绿色投资。因此,本文将重点研究两者之间的关系,同时考察外部环境变化的影响,以丰富高管持股的相关研究。

二、研究假设

(一)高管持股与企业绿色投资

委托代理理论指出高管持股能够促使管理层与股东利益趋同,从而采取使公司长远利益最大化的决策,降低公司的代理成本。但是Shleifer等认为对高管的股权激励并不是越多越好,当高管持股比例较高时会产生壕沟防御效应,产生追求自身利益而非股东利益的动机[13]。Morck等提出相互效应论,认为高管持股的经济后果并不是单一的,应该同时考虑高管持股中的两种效应[14]。一方面,高管持股使得管理者能分享公司剩余收益,将高管的利益与股东利益绑定在一起,使得管理者能够自我激励和约束,在日常经营活动中不仅仅只考虑企业的短期绩效。因此,当高管持有一定的股权时,他们会从企业长远利益出发,从事更多绿色投资活动。但另一方面,当高管持股比例过高时,会扩大高管的投票权和影响力,进而提高其讨价还价能力,削弱股东、董事会和市场等对管理者的监督作用。而且由于企业从事绿色投资需要耗费有限的资源,进而削减了企业财务预算,减少了高管可自由支配的现金流[15],因此,出于壕沟防御目的,高管可能会避免履行绿色投资产生的成本支出,从而对企业绿色投资起到负相关作用。因此,提出以下假设:

假设1 在其他条件不变的情况下,高管持股与企业绿色投资之间呈现倒U型关系。

(二)高管持股、经济政策不确定与企业绿色投资

经济政策不确定通常指宏观政策的屡屡变动以及政策在实施过程中的各种不确定性。对于企业而言,在经济政策不确定的情况下,往往难以准确判断国家宏观政策的趋势和走向,因此面临的外部环境风险升高[16]。已有研究表明,當经济政策不确定性提高时,企业通常会选择增加现金持有或减少投资,以此来避免内外部风险叠加而造成的双重不利影响。高管作为企业投融资决策的制定者,必然需要考虑当前经济政策情况[17]。

作为一种激励机制,高管持股往往跟企业绩效息息相关。当经济政策频繁变更时,不确定性使得高管很难迅速对当下经济政策进行准确预估,对未来现金流方向的判断更容易出现偏差或错误,进而导致企业业绩下降。考虑到企业的资源有限且绿色投资无法产生直接经济效应,出于预防性动机,高管一般会选择风险规避,即在经济政策不确定性较大时,管理层可能更偏好采取不作为、拖延等一系列规避风险行为,从而影响企业的绿色投资活动,降低绿色投资。Du等研究指出外部环境不确定性增加了管理层对未来市场发展趋势判别的难度,管理者投资决策会更加倾向风险规避[18]。Gulen等研究表明,在面临经济不确定情况下,公司管理层更多只是粗放地对环境维度进行投资而非真正考虑实际效果,且高管持有的公司股份比例越大,这种情况越严重[19]。因此,在经济政策不确定的条件下,高管持股出于风险考虑更有可能会作出减少绿色投资的决策,从而缩减了利益协同区间,表现为高管持股与企业绿色投资之间倒U型关系的临界点提前。基于上述分析,提出以下假设:

假设2 经济政策不确定性使高管持股与企业绿色投资之间倒U型关系的临界点提前,即经济政策不确定下的高管持股利益趋同区间变小。

(三)高管持股、政府环境规制与企业绿色投资

环境污染的治理需要将负外部性影响内部化,提高企业的绿色投资行为正是重要的一环[20]。以往的研究主要关注政府在多个层面对上市公司的环境行为的影响,鲜有从企业管理者层面讨论企业进行绿色投资后,对环境污染的治理效果[21]。

伴随着我国进入绿色发展的新时期,地方政府官员的政绩考核也发生了变化,从原来“GDP论英雄”的导向转变为不断提升环保因素所占比例,建立了“生态环境损害责任终身追究制”等举措[22]。这些改革措施使得地方政府执法力度不断加大,重视环境规制的科学性和合理性,不断提高环境标准,对企业在绿色投资方面的要求也越来越高。Wang等研究表明,严格的环境规制将有利于引导企业对环境技术进行投资,协调环境与经济发展之间关系[23]。Yu等进一步指出,政府环境规制主要体现于环保法规及制度[24]。因此,政府通过提升规制力度能提高环境规制的强度,进而更有可能引导和督促企业和管理层做出履行绿色投资的决策,主动地进行环境保护和污染治理,承担相应的环境责任。由此提出:

假设3 政府环境规制使高管持股与企业绿色投资之间倒U型关系的临界点延后,即政府环境规制下的高管持股利益趋同区间扩大。

三、实证研究设计

(一)样本选择与数据来源

本文以2011-2017年我国沪深A股重污染行业上市公司披露的企业绿色投资额作为研究样本。行业选择主要依据《上市公司环境信息披露》《上市公司环保核查行业分类管理名录》和《上市公司行业分类指引》。

考虑到2010年完成社会责任披露的污染企业不超过50家,因此鉴于数据的可得性,本文选取2011-2017年作为样本区间。同时根据上文提及的三个文件对800多家污染企业进行如下筛选:(1)剔除ST、*ST企业;(2)剔除样本区间中企业社会责任报告未披露和披露不连续的企业;(3)控制变量出现缺失或不完整的企业予以剔除。通过筛选,本文最终获得151家重污染行业上市公司的样本。

数据来源:(1)企业绿色投资规模的原始资料来源于《巨潮资讯网》。(2)经济政策不确定性指数选自斯坦福大学和芝加哥大学联合发布的月度中国经济政策不确定性指数。(3)地方政府监管数据来自于我国城市污染源监管信息公开指数(PITI)的年度报告。(4)控制变量的数据来源于CSMAR、Wind数据库。(5)部分缺失的数据通过作者查阅企业相关年报或手工计算获得。本文进行了1%和99%的缩尾处理。

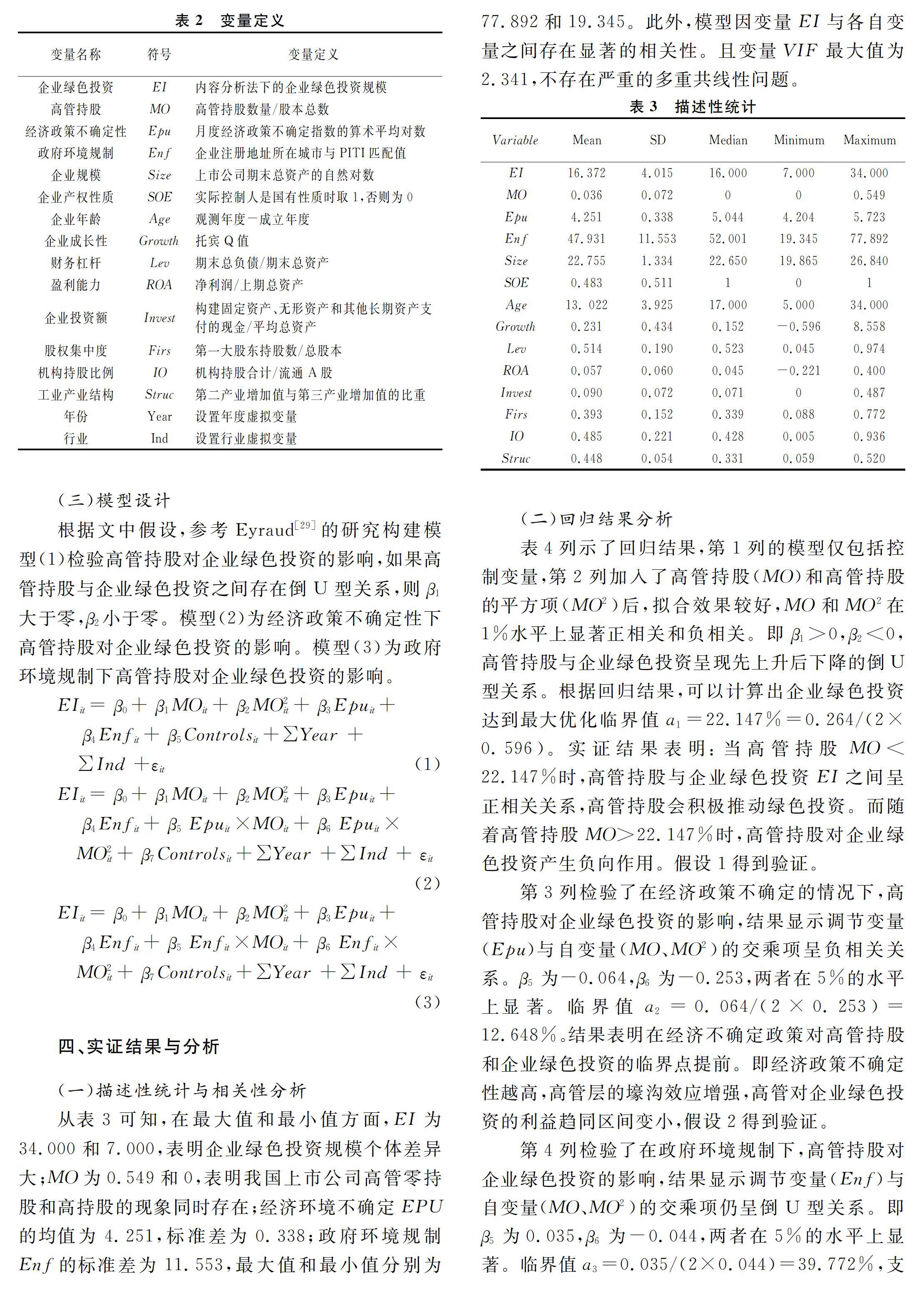

(二)变量定义与度量

1.被解释变量:企业绿色投资规模(EI)。采用内容分析法来定量分析企业的绿色投资规模。借鉴Gao等和陈羽桃[25,26]的研究方法衡量企业绿色投资规模,主要分为两大类:预防型绿色投资和治理型绿色投资,再根据相应的指标对企业社会责任报告和环境信息披露赋予分值,每个赋值0-3分,投资潜力依次递增。评价体系如表1所示。

2.解释变量:高管持股(MO)。参考Chang等[27]的做法,采用高管持股数量除以公司总股本表示。其中高管包括总经理,总裁,CEO,副总经理,董秘和年报上公布的其他管理人员(包括董事中兼任的高管人员)。

3.调节变量:经济政策不确定(EPU)和政府环境规制(ENF)。借鉴Baker等[28]的研究,通过对该月度指数进行算术平均并取对数进而获得年度指数,以期保证各变量时间上的一致。ENF借鉴Yu等[24]的做法,将样本企业的注册地址所在城市与PITI(城市污染源监管信息公开指数)报告中的城市进行匹配,得到每个公司企业年度观测值的得分。分数越高则表示企业面临的地方政府环境执行力度越强。

4.控制变量。根据现有绿色投资的研究文献,本文控制了四类可能影响企业绿色投资的因素:(1)企业基本特征因素,包括企业规模(Size)、企业产权性质(SOE)、企业年龄(Age);(2)企业投资影响因素,包括企业成长性(Growth)、财务杠杆(Lev)、盈利能力(ROA)、企业投资额(Invest);(3)公司治理因素,股权集中度(Firs)、机构持股比例(IO);(4)外部环境影响为工业产业结构(Structure)。Year和Industry分别表示控制了时间效应和行业效应。具体内容见表2所示。

(三)模型设计

根据文中假设,参考Eyraud[29]的研究构建模型(1)检验高管持股对企业绿色投资的影响,如果高管持股与企业绿色投资之间存在倒U型关系,则β1大于零,β2小于零。模型(2)为经济政策不确定性下高管持股对企业绿色投资的影响。模型(3)為政府环境规制下高管持股对企业绿色投资的影响。

EIit = β0 + β1MOit + β2MO2it + β3Epuit + β4Enfit + β5Controlsit +∑Year + ∑Ind +ε it(1)

EIit = β0 + β1MOit + β2MO2it + β3Epuit + β4Enfit + β5 Epuit ×MOit + β6 Epuit × MO2it + β7Controlsit +∑Year +∑Ind + ε it(2)

EIit = β0 + β1MOit + β2MO2it + β3Epuit + β4Enfit + β5 Enfit×MOit + β6 Enfit× MO2it + β7Controlsit +∑Year +∑Ind + ε it(3)

四、实证结果与分析

(一)描述性统计与相关性分析

从表3可知,在最大值和最小值方面,EI为34.000和7.000,表明企业绿色投资规模个体差异大;MO为0.549和0,表明我国上市公司高管零持股和高持股的现象同时存在;经济环境不确定EPU的均值为4.251,标准差为0.338;政府环境规制Enf的标准差为11.553,最大值和最小值分别为77.892和19.345。此外,模型因变量EI与各自变量之间存在显著的相关性。且变量VIF最大值为2.341,不存在严重的多重共线性问题。

(二)回归结果分析

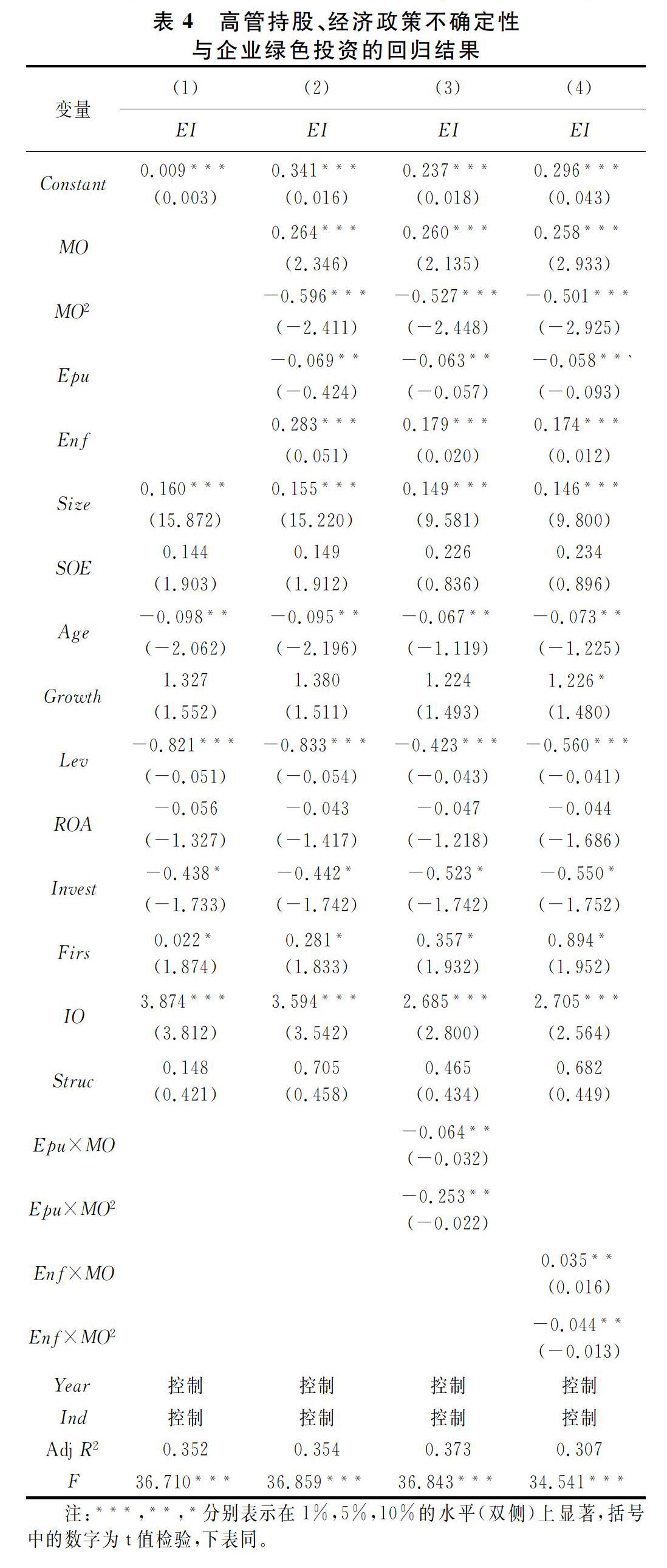

表4列示了回归结果,第1列的模型仅包括控制变量,第2列加入了高管持股(MO)和高管持股的平方项(MO2)后,拟合效果较好,MO和MO2在1%水平上显著正相关和负相关。即β1>0,β2<0,高管持股与企业绿色投资呈现先上升后下降的倒U型关系。根据回归结果,可以计算出企业绿色投资达到最大优化临界值a1=22.147%=0.264/(2×0.596)。实证结果表明:当高管持股MO<22.147%时,高管持股与企业绿色投资EI之间呈正相关关系,高管持股会积极推动绿色投资。而随着高管持股MO>22.147%时,高管持股对企业绿色投资产生负向作用。假设1得到验证。

第3列检验了在经济政策不确定的情况下,高管持股对企业绿色投资的影响,结果显示调节变量(Epu)与自变量(MO、MO2)的交乘项呈负相关关系。β5为-0.064,β6为-0.253,两者在5%的水平上显著。临界值a2=0.064/(2×0.253)=12.648%。结果表明在经济不确定政策对高管持股和企业绿色投资的临界点提前。即经济政策不确定性越高,高管层的壕沟效应增强,高管对企业绿色投资的利益趋同区间变小,假设2得到验证。

第4列检验了在政府环境规制下,高管持股对企业绿色投资的影响,结果显示调节变量(Enf)与自变量(MO、MO2)的交乘项仍呈倒U型关系。即β5为0.035,β6为-0.044,两者在5%的水平上显著。临界值a3=0.035/(2×0.044)=39.772%,支持假设3。表明在政府环境规制下增加了高管持股对企业绿色投资的利益协同区间。说明企业高管为了减少企业违规成本,增加企业价值,在面对地方监管时更加注重提高企业绿色投资,假设3得到验证。

(三)稳定性检验

1.更换被解释变量衡量指标。

本文借鉴Mcclelland等[30]的研究,采用总裁、CEO、总经理的持股比例(CMO)替代高管持股比例进行稳健性检验,结果如表5所示,CMO的系数在1%的水平上显著正相关,CMO2在1%水平上显著负相关,支持假设1;a1=39.126%=0.385/(2×0.492),a2=(0.055/(2×0.269))=10.223%,即a1>a2,支持假设2;a3=(0.041/(2×0.051))=40.196%,即a1 2.随机样本检验。 不同的样本量可能会影响结果的稳健性,本文随机选择了80%的子样本进行了检验,研究结果见表6。在表6中MO的系数在1%的水平上显著正相关,MO2在1%的水平上显著负相关,支持假设1;a1=29.061%=0.365 /(2×0.628),a2=0.421/(2×0.980)=21.480%,即a1>a2,支持假设2;a3=0.433/(2×0.612)=35.376%,即a1 五、研究结论及政策建议 全球化背景下企业绿色投资已经成为经济发展的必由之路,企业作为绿色经济发展的基本细胞,更是发挥着举足轻重的作用。本文通过实证和内容分析法,研究了高管持股对企业绿色投资行为的经济后果。选取2011-2017年我国沪深A股重污染行业上市公司为研究对象,发现高管持股与企业绿色投资之间呈倒U型关系。进一步考察外部因素后发现,良好的政府环境规制有利于企业高管更加主动地提高企业绿色投资投入,相反,经济政策不确定时,会影响企业高管对企业绿色投资的提高。 本文的研究结果对公司治理提供了实践意义。第一,要解决企业绿色投资不足问题,应注重提高企业高管的股权激励,这样才有助于进一步提升高管与股东之间利益趋同,但要注意保持适度的高管持股比例最为有利。第二,通过考察外部环境影响因素后发现,地方政府环境规制能对企业的绿色投资行为起到积极作用。地方政府应加强环境法规的执行力和环境监测能力,促使企业高管主动承担社会责任,并引导广大利益相关者发挥监督效应。

参考文献:

[1] 张济建,于连超,毕茜,等. 媒体监督、环境规制与企业绿色投资[J]. 上海财经大学学报,2016,18(5):91-103.

[2] Abdiolu N. Managerial ownership and corporate cash holdings: Insights from an emerging market[J]. Business & Economics Research Journal,2016,7(2):29-32.

[3] 饶品贵,徐子慧. 经济政策不确定性影响了企业高管变更吗?[J]. 管理世界,2017(1):145-157.

[4] Wang C, Wu J,Zhang B. Environmental regulation, emissions, and productivity: Evidence from Chinese COD-emitting manufactures[J]. Journal of Environmental Economics and Management, 2018a,92:54-73.

[5] Beyer M L P, Czarnitzki D, Kraft K. Managerial ownership, entrenchment, and innovation[J]. Economics of Innovation & New Technology,2012,21(7):679-699.

[6] Demsetz H, Lehn K. The structure of ownership and theory of the firm[J]. Journal of Law and Economics, 1983,26(2):375-393.

[7] Dhaliwal D S, Li O Z, Tsang A,et al. Voluntary nonfinancial disclosure and the cost of equity capital: The initiation of corporate social responsibility reporting[J]. Accounting Review, 2011,86(1):59-100.

[8] Li W, Wang Y, Wu L, et al. The ethical dimension of management ownership in China[J]. Journal of Business Ethics,2017,141(2):381-392.

[9] 王娜,申俊亞,周天乐. 基于三阶段DEA方法的绿色投资效率研究[J]. 财经理论与实践,2017,38(2):42-47.

[10]Du X, Chang Y, Zeng Q,et al. Corporate environmental responsibility (CER) weakness, media coverage, and corporate philanthropy: Evidence from China[J]. Asia Pacific Journal of Management, 2016,33(2):551-581.

[11]Lundgren T, Zhou W. Firm performance and the role of environmental management[J]. Journal of Environment Management,2017, 203(1):330-341.

[12]Schaltenbrand B K. Foerstl A, Azadegan K. Lindeman. See what we want to see? The effects of managerial experience on corporate green investments[J]. Journal of Business Ethics,2018,150(4):1129-1150.

[13]Shleifer A,Vishny R W. Management entrenchment: The case of manager specific investments[J]. Journal of Financial Economics,1989,25(1):123-139.

[14]Morck R, Shleifer A,Vishny R W. Management ownership and market valuation: An empirical analysis[J]. Journal of Financial Economics,1988,20(8):239-315.

[15]Hubbard T D, Christensen D M, Graffin S D. Higher highs and lower lows: The role of corporate social responsibility in CEO dismissal[J]. Strategic Management Journal, 2017,38(11):2255-2265.

[16]Feng Y. Political freedom, political instability and policy uncertainty: A Study of political institutions and private investment in developing countries[J]. International Studies Quarterly. 2001,45(2):271-294.

[17]梁琪,刘笑瑜,田静.经济政策不确定性、意见分歧与股价崩盘风险[J]. 财经理论与实践,2020,41(3):46-55.

[18]Du X. How the market values greenwashing? Evidence from China[J]. Journal of Business Ethics, 2015,128(3):547–574.

[19]Gulen H, ION M. Policy uncertainty and corporate investment[J]. Review of Financial Studies,2016, 29(3):523-564.

[20]Kim K T, Lee D J,Park S J, et al. Sultanov. Measuring the efficiency of the investment for renewable energy in Korea using data envelopment analysis[J]. Renewable & Sustainable Energy Reviews, 2015(47): 694-702.

[21]Zhang B, Chen X, Guo H. Does central supervision enhance local environmental enforcement? Quasi-Experimental evidence from China[J]. Journal of Public Economics,2018,164(1):70-90.

[22]韩超,刘鑫颖,王海.规制官员激励与行为偏好——独立性缺失下环境规制失效新解[J]. 管理世界,2016(1):82-94.

[23]Wang R, Wijen F, Heugens P P M A R. Governments green grip:Multifaceted state influence on corporate environmental actions in China[J]. Strategic Management Journal, 2018,39(2):403-428.

[24]Yu Y, Huang J, Luo N. Can more environmental information disclosure lead to higher eco-efficiency? Evidence from China[J]. Sustainability, 2018, 10(2): 528.

[25]Gao Y. Corporate social performance in China: Evidence from large companies [J]. Journal of Business Ethics,2009,89(1):23-35.

[26]陳羽桃,冯建.企业绿色投资提升了企业环境绩效吗?——基于效率视角的经验证据[J]. 会计研究,2020(1):179-192.

[27]Chang Y K, Oh W Y, Jung J C,et al. Firm size and corporate social performance the mediating role of outside director representation[J]. Journal of Leadership & Organizational Studies, 2012,19(4):486-500.

[28]Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty[J].Quarterly Journal of Economics,2016,131(4):1593-1636.

[29]Eyraud L, Clements B, Wane A. Green investment: Trends and determinants[J].Energy Policy, 2013, (60):852-865.

[30]Mcclelland P L, Iii V L B, Oh W Y. CEO career horizon and tenure: Future performance implications under different contingencies[J]. Journal of Business Research,2012, 65(9): 1387-1393.

(责任编辑:王铁军)

Abstract:This paper analyzes the influence of executive ownership on enterprise green investment from the perspective of enterprise micro behavior. Research shows that there is an inverted U-shaped relationship between executive ownership and corporate green investment. That is, there is a critical value of executive stock ownership. When it is lower than the critical value, executive stock ownership can play a synergistic effect of interests and promote enterprises to increase green investment; when it is higher than the critical value, executive stock ownership will cause moat defense effect and weaken corporate green investment. After further considering the external environment, it is found that economic policy uncertainty reduces the interest convergence effect of executive shareholding on corporate green investment, but government environmental regulation enlarges the interest convergence effect.

Key words:executive shareholding; corporate green investment; uncertain economic policies; government environmental regulations