异质金融中介、资产价格与宏观经济波动

2021-06-28沈沛龙郭丽娟

沈沛龙 郭丽娟

摘 要:通过构建DSGE模型,探讨包含影子银行在内的金融中介机构、资产价格和宏观经济波动之间的内在联系,以及金融中介机构自身净值变化通过资产价格和杠杆率向实体经济传播的机制。结果表明:增加金融中介净值比直接放松信贷约束对宏观经济的冲击作用更大,引入影子银行后的双中介模型对金融部门和宏观经济变量形成放大效应,对影子银行监管的严格程度也会对金融经济变量产生不同影响。因此,决策者需在限制影子银行规模、维持金融稳定和放宽对影子银行监管、促进经济增长之间进行权衡。

关键词: 金融中介;影子银行;资产价格;经济波动;DSGE模型

中图分类号:F832.4 文献标识码: A 文章编号:1003-7217(2021)03-0011-09

一、引 言

2008年全球金融危机让人们认识到充分理解金融中介固有风险及其对经济实体方面的影响至关重要[1,2]。在现代金融体系中,金融中介除了克服金融摩擦、为市场提供流动性之外,越来越多的研究表明,许多资产市场包括抵押贷款支持证券、衍生证券等复杂资产及股票、股指等基础资产的价格取决于中介部门的财务健康状况[3-5]。这些研究打破了传统基于消费的资产定价方法将中介机构视为“面纱”的假设,认为金融中介的行为不仅反映投资者的偏好,而且取代家庭财富在资产定价时处于边际地位。

造成宏观经济波动的因素很多,除了经济基本面,金融中介自身的优化行为也是产生经济周期波动的重要引擎。当金融中介内部受到某种微观层面的冲击而形成波动时,这种波动直接表现为改变金融市场中的资金成本、信贷规模、杠杆水平、资产价格等,从而导致整体经济运行出现波动。Jermann(2012)认为,金融中介资产冲击导致企业融资条件趋紧,是引发2008-2009年经济衰退的重要原因,这种冲击可以解释美国总产出波动和投资波动的46%与25%[6]。王国静和田国强(2014)将金融冲击引入到动态随机一般均衡模型研究后发现,金融冲击是驱动中国经济周期波动的最主要力量,能够解释近80%的产出增长波动[7]。资产价格是金融中介对宏观经济运行主动冲击的另一个重要中间变量,当金融中介受到某方面负面冲击导致资产价格下跌时,伴随的是投资者要求的风险溢价的大幅提升,意味着市场中经济主体的融资成本增加,风险规避带来的被迫降杠杆造成投资水平下降、产出减少[8]。

考虑到金融中介为不完美经济行为人,在模型构建时加入各种约束,约束不同会导致金融中介行为不同。当前,学术界最流行的中介机构融资约束有两类:基于股权的约束和基于债务的约束。股权约束指金融中介的行為受限于其净值水平,当净值受到负向冲击时,金融中介风险承担能力下降。出于谨慎动机和监管要求会主动减少债务、抛售资产,权益贬值的速度大于债务减少速度,所以,对应资产价格下跌与杠杆率上升,产生一个逆周期的杠杆率及价格为负的杠杆风险[9]。债务约束指金融中介行为受限于其债务水平,即杠杆率约束。当经济衰退时,为了降低系统性风险,监管部门往往要求中介机构通过抛售资产主动降杠杆来收紧债务,此时,权益贬值的速度小于债务减少的速度,对应的是资产价格下跌与杠杆率下降,产生一个顺周期的杠杆率及价格为正的杠杆风险[10]。这种悖论产生的原因主要在于研究对象和数据选择的分歧上。结合我国经验数据的周期性统计研究可知,传统银行杠杆率表现为逆周期性,且资产价格与传统银行杠杆率显著负相关,故而对传统银行施加股权下限约束。与之相反,影子银行杠杆率表现为顺周期性,资产价格与影子银行杠杆率显著正相关,对影子银行选择施加债务上限约束。

金融危机后,信贷激增刺激了我国影子银行体系爆发式增长。虽然2018年以来随着“资管新规”落地,我国影子银行规模和占比有所下降,但根据中国人民银行数据显示,其体量依然能够达到社会融资总规模的1/4。尤其是2020年以来,受新冠肺炎疫情冲击及国际金融监管放松,影子银行出现回潮趋势。根据穆迪发布的《中国影子银行季度监测报告》显示,2020年中国影子银行资产出现首次增长,影子银行资产占名义GDP的比重由2019年底的59.5%增长至60.3%。这种异质性金融中介在经济周期中表现出不同的行为,在经济复苏期,由于容易获得批发融资和监管套利激励,影子银行活动扩张,杠杆率上升;在经济危机时期,融资环境恶化可能迫使影子银行去杠杆化,对资产价格施加下行压力 [11-13]。在我国,影子银行并不单指从事影子银行业务的独立机构,更多的是指为规避监管开展补充信贷业务的传统商业银行,比如信托贷款、委托贷款、未贴现银行承兑汇票等是我国影子银行的核心业务。当影子银行收缩业务、剥离资产时,传统银行往往是资产的收购者,所以,影子银行杠杆率下降时,传统银行可能面临着杠杆率的上升。因此,在我国经济面临“三期叠加”影响持续深入的背景下,在监管放松导致我国影子银行存在反弹可能性的情形下,将能够获得央行流动性并受到严格监管的传统银行和长期游离于监管体系之外的影子银行作为异质金融中介引入DSGE模型,从金融中介自身优化角度研究其净值变动对宏观经济运行的影响,对于厘清金融中介发展与实体经济的关系,把握好治理影子银行的节奏、力度,保持宏观经济平稳运行有着十分重要的意义。

二、经验分析

在变量的选取方面,参考相关对资产价格影响宏观经济的研究[14,15],用国内生产总值(GDP)、社会消费品零售总额(C)、固定资产投资完成额(I)作为产出、消费、投资等宏观经济变量的代表性指标,以国房景气指数(PHouse)与上证指数(PSHI)作为资产价格的代理变量,数据来自东方财富网。所获原始数据为名义数据,首先,用消费者价格指数对名义数据进行处理,消除价格因素;然后,使用Census X13进行季节性调整;最后,通过HP滤波得到各变量偏离趋势的波动数据。这里不仅关注传统银行,也关注影子银行。我国的影子银行业务包括银行影子和传统影子银行两类,其中银行影子主要指银行开展的“类贷款”业务,传统影子银行主要指由非银行金融机构在银行之外独立开展的、为企业提供资金融通的业务。对银行影子资产规模的测算采用减法公式,即用社会融资规模总额减去人民币贷款、外币贷款、企业债券和非金融企业境内股票融资来估算[16]。银行影子权益的测算用负债端“银行表外理财”来表示[17]。对传统影子银行资产和权益的测算则基于数据可得性,以信托公司为代表。最终,利用银行影子和传统影子银行资产之和与权益之和的比率来计算影子银行杠杆率,用传统银行总资产与总股东权益的比率来表示传统银行杠杆率。

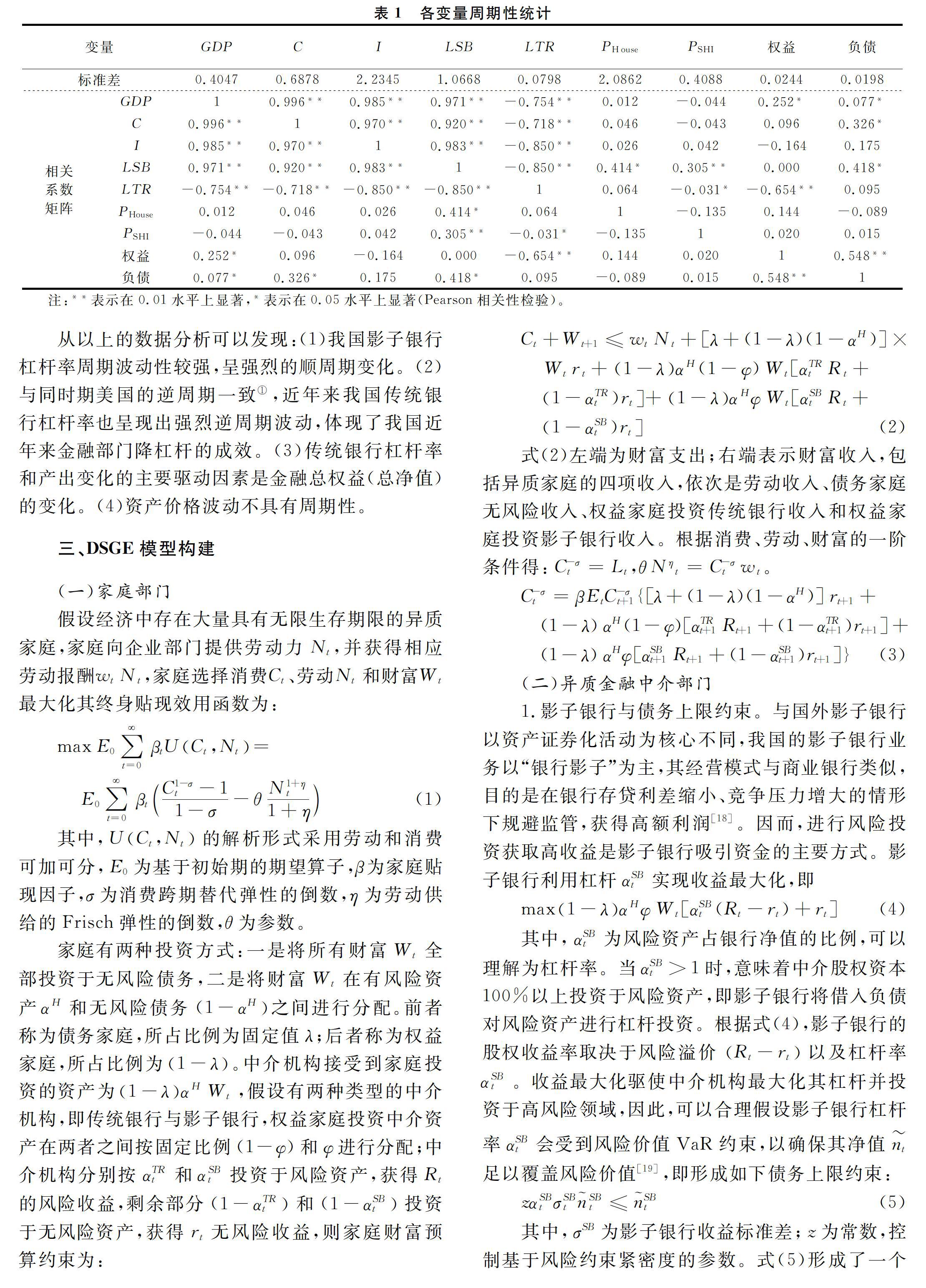

表1列出了我国2010年一季度到2020年一季度产出、消费、投资、传统银行杠杆率(LTR)、影子银行杠杆率(LSB)和资产价格的周期性统计数据。用各变量标准差来反映其波动状况,由表1数据计算可知,传统银行杠杆率的波动性相对于产出的波动性非常低,仅是GDP的19.72%。但是传统银行杠杆率具有很强的逆周期性,传统银行杠杆率与产出之间的同期相关性为-0.754。影子银行杠杆率的波动性大于传统银行杠杆率,前者标准差是后者的13.37倍。影子银行杠杆率波动性是产出波动性的2.64倍,是消费波动性的1.55倍。影子银行杠杆率与产出之间的同期相关性为0.971(见表1),说明影子银行杠杆率具有强烈的顺周期性。作为资产价格的代表,国房景气指数波动性也较强,是产出波动性的5.15倍;上证综指的波动性与产出基本一致,但资产价格不具有周期性。此外,在衡量宏观经济的变量中,投资的波动性最强为2.2345,这与2008年底至2010年底为应对国际金融危机我国实施的4万亿元刺激计划有关。影子银行杠杆率与传统银行杠杆率之间呈现出显著的负相关,资产价格虽然不具有经济周期性,但上证综指与传统银行杠杆率之间显著负相关。

另外,表1中也将杠杆率分成权益和负债两部分,对比两者对传统银行杠杆率和GDP波动的贡献发现,杠杆率和GDP的波动主要是由金融机构权益驱动,传统银行杠杆率与总权益之间的同期相关性为-0.654,GDP与总权益之间的同期相关性为0.252。

从以上的数据分析可以发现:(1)我国影子银行杠杆率周期波动性较强,呈强烈的顺周期变化。(2)与同时期美国的逆周期一致①,近年来我国传统银行杠杆率也呈现出强烈逆周期波动,体现了我国近年来金融部门降杠杆的成效。(3)传统银行杠杆率和产出变化的主要驱动因素是金融总权益(总净值)的变化。(4)资产价格波动不具有周期性。

三、DSGE模型构建

(一)家庭部门

部分参数参考已有相关研究的数据特点进行校准,校准原则如下:观测数据选取的时间大致一致、尽可能选取知名学者或权威期刊、参数尽量以国内数据修正后为准。其中,模拟矩估计的参数结果α校准为0.3722[22],家庭贴现因子β校准为0.985[23],劳动供给偏好参数θ取值3.5,劳动供给Frisch弹性倒数η校准为0.3[24]。资本调整成本系数一般取值介于2~2.5,国外学者通常取值为2,中国数据参考高然和龚六堂(2017)[25]的估计值2.45作为k的取值。传统银行风险规避系数m和债务家庭比例λ参照比利时国家银行工作报告(2019),分别校准为0.25和0.5。资本折旧率按照惯例取0.1,相当于季度折旧0.025[26],消费跨期替代弹性倒数σ按照惯例取2[19]。 很难依靠现有文献来确定参数φ的值,因为很少有研究能够准确估计我国影子银行业务在金融中介总量中的比重。Adrian(2014)通过对全球25个国家监测显示影子银行部门的规模约为金融体系总资产的25%,结合我国实际情况,将φ值校准为0.22②。

选择国内生产总值GDP、银行业金融机构权益、企业向金融机构贷款总额作为观测变量,本文使用的软件为Dynare4.5.4。

(二)模型适应性评价

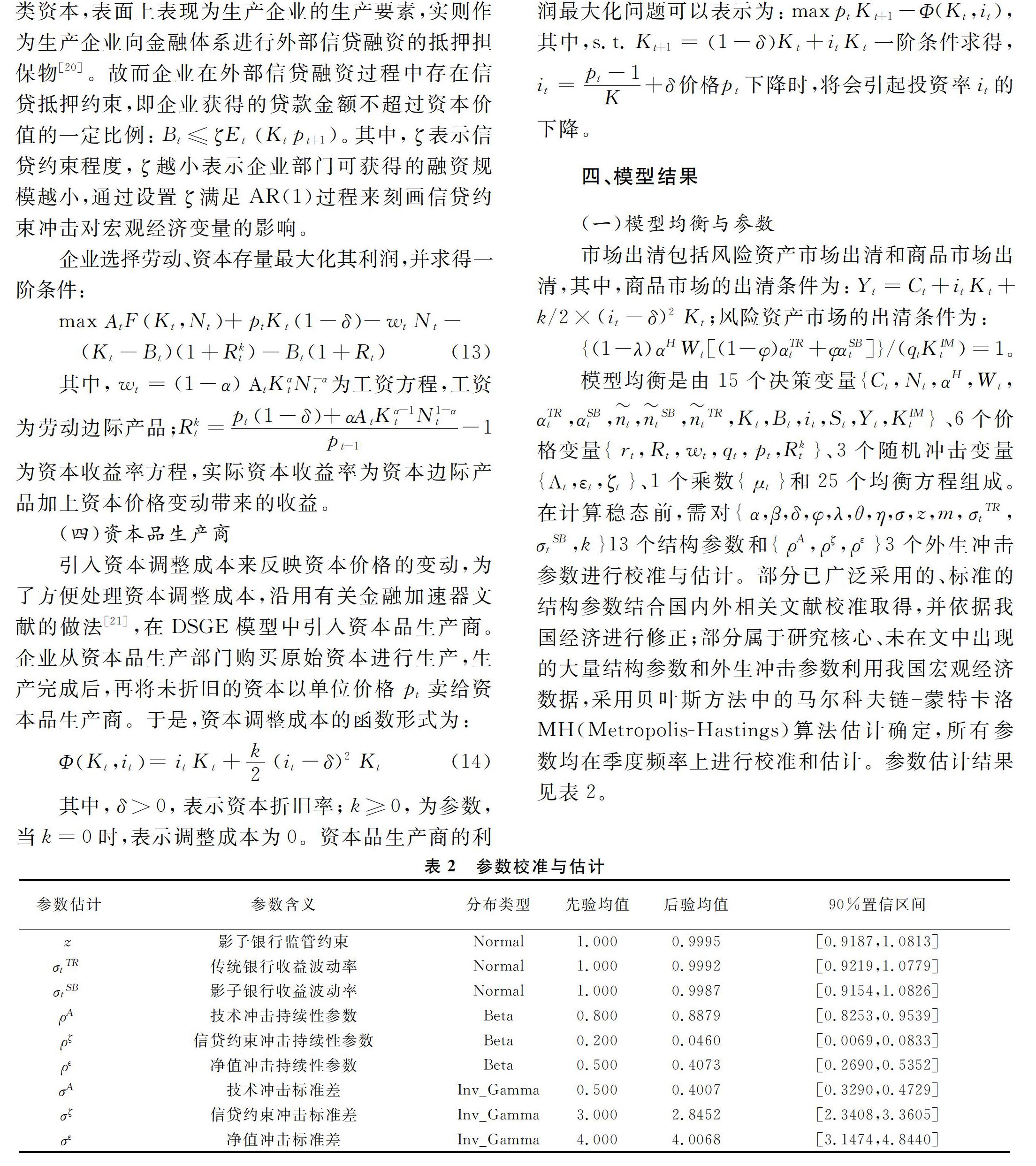

为确保模型结果具有经济意义,对模型关键内生变量的适应性进行评价。根据国家统计局数据显示,2010-2020年我国居民消费、固定资产投资分别占GDP的比重(取均值)为36.7%和69.1%,模型消费产出比和投资产出比的稳态值为33.37%和66.65%。根据东方财富数据库统计,2010-2020年我国传统银行杠杆率平均为7.89,影子银行(以信托业务为代表)杠杆率为13.41,模型计算出的稳态值分别为7.02585和10.5263。非金融企业部门信贷占GDP比值为380.0%,模型稳态值为333.62%。根据表3比较结果,模型经济与实际经济整体较为接近,只有影子银行杠杆率指标存在较大差异③。另外,稳态时,权益家庭风险资产的投资比例应介于[0,1]之间,DSGE模型得出的该值为0.2661,符合模型基本假定。整体来看,模型适应性较好。

(三)脉冲响应分析

图1显示,在1%的技术冲击下,供给端生产能力提高,以产出和投资为代表的宏观经济呈现出正向增长趋势,宽松的投资环境拉动银行杠杆率上升,资本收益率下降。而高杠杆和信贷扩张增加了投资风险,使投资者对风险溢价和风险资产收益率期望增加,再加上市场对经济前景的乐观预期,都会推动资产价格上涨。当经济表现出顺周期时,虽然家庭部门通过高的投资收益率和略微上涨的工资收入增加了家庭财富,但出于对金融中介高风险的谨慎态度,所以家庭部门投资于风险资产的比例出现了小幅度下降。在这种情形下,对金融中介而言,高的风险资产收益率和低的資本收益率形成“剪刀差”,降低了中介部门收益,同时,资本价格在短时间上升后出现急剧下降,带来抵押品价值贬值,都造成了顺周期时风险在金融部门的积聚。

图2显示,在-1%的信贷约束冲击下,与技术冲击相似,宽松的信贷环境带来以产出和投资为代表的宏观经济出现轻微顺周期波动。在极短期内,受投资增加影响,资本收益率下降,资本价格上涨,经济的繁荣也推动资产价格上涨。随着时间的推移,银行杠杆率上升推动夏普比率上升,资产价格下降,企业净值下降,资本价格下降,对经济形成“降温”,这也是信贷约束冲击不仅对宏观经济波动贡献较小,而且冲击的时间也较短的原因。

图3显示,增加1%的银行净值,银行声誉和抗风险能力增强,居民愿意把更多的资金投资于风险资产,αH上升0.0015%。净值增加使传统银行杠杆率下降了0.06%,根据最佳投资策略方程,夏普比率下降带来风险资产收益率下降0.5%。资产价格与风险溢价反向变动,资产收益率下降进一步带动资产价格在短期内上升了0.1%,企业净值增加,可供外部信贷融资的抵押担保物价值增加,企业通过增加信贷进行生产扩张,促进产出增长0.02%,这就是金融机构自身冲击引发宏观经济波动的作用机制。值得注意的是,相对于放松信贷约束,净值对各变量的冲击作用更大,意味着在经济出现衰退时,直接增加金融中介净值可能比放松信贷约束更有效。这从另外一个角度印证了He Zhiguo等(2013)[4]的研究结论。

(四)参数讨论与稳健性分析

影子银行的存在及其规模的大小在冲击传播中是否产生作用、产生的作用是扩大的还是缩小的,对这一问题的研究可以在模型中通过给参数φ设置不同值来实现。φ是权益家庭投资风险资产在影子银行中的分配比例,当φ=0时,模型为传统银行单中介模型。为比较影子银行规模的大小对冲击的影响,再分别取φ=0.6和φ=0.14进行比较。图4显示了不同φ值下5%的净值冲击对各变量的影响,φ增加,对应更大规模的影子银行。影子银行的存在及规模的扩大加速了风险投资比例和银行杠杆率在净值冲击下更迅速地回归稳态,影子银行的发展加剧了传统金融中介内生的股权约束。同时,影子银行的存在与发展也使资产价格发生更深层次的调整,進而对产出和投资形成更大的促进作用。

φ值的变化强调了影子银行部门的引入所产生的放大效应。监管部门对影子银行监管的严格程度通过设置不同的参数z来实现,图5显示了不同影子银行杠杆约束下经济运行动态(z分别取1、0.9和0.8)。z值对应不同的监管政策,给予模型5%的外生冲击,当监管环境非常严格时(z=1),净值冲击对风险资产比例和银行杠杆率的作用被抵消,资产价格和风险资产收益率更迅速地回归稳态,进而降低了产出和投资的波动效应。相反地,宽松的监管环境虽然有益于产出和投资增长,但会造成风险资产收益率的剧烈波动和金融的不稳定。

资产收益波动率一定程度上能反映出银行风险,通常情况下,波动率越高,银行风险越大 [27]。图6显示了不同程度银行风险下经济运行情况(σTR分别取1.2、1和0.8)。在5%的净值冲击下,随着资产收益波动率上升,居民出于对传统银行机构的信任,进一步增加了风险资产投资比例,缓解了传统银行的股权约束,降低了传统银行杠杆率。此时,资产收益波动率和银行杠杆率对风险溢价的作用相反,在两者综合作用下,风险资产收益率上升,导致风险溢价上升,带来资产价格的下降及企业净值的减少,不利于产出和投资的增加。图6中的脉冲响应显示,在银行风险增加的情况下,宏观经济产出和投资有着明显的降低。

五、结论与政策建议

以上构建了包含家庭、企业、金融中介和资本品生产商四部门的DSGE模型,并针对异质金融中介施加不同约束,探讨了金融中介、资产价格和宏观经济波动之间的内在联系以及金融中介机构自身净值变化通过资产价格和杠杆率向实体经济传播的机制。结果表明,除了技术冲击外,金融中介通过信贷渠道也会对宏观经济运行产生重要影响。其中,信贷渠道分两种:一是通过直接放松信贷约束增加企业投资来促进经济增长,二是通过增加金融中介净值→中介机构杠杆率降低→风险溢价降低→资产价格提高→企业净值增加→抵押物价值提高→投资和产出增加这种间接模式来促进经济增长。相对于直接放松信贷约束而言,第二种通过净值变化对各变量形成的间接冲击作用更大,意味着当经济出现衰退时,直接增加金融中介净值来刺激经济恢复可能比放松信贷约束更为有效。进一步研究发现,引入影子银行后的双中介模型对金融部门和宏观经济变量形成了放大效应,使资产价格发生更深层次的调整。对影子银行监管的严格程度也会对金融经济变量产生不同影响,这与两类中介机构相对杠杆的演变有关。宽松的监管环境有益于产出和投资增长,但会造成资产收益率波动增加,而对影子银行实行严格的监管可以促使经济迅速回归稳态,降低经济的波动效应。此外,以银行资产收益波动率为代表的银行风险对宏观经济产生的影响显示,随着资产收益波动率的增加,银行风险增加,产出和投资出现减少。双中介模型分析表明,决策者需在限制影子银行规模、维持金融稳定和放宽对影子银行监管、促进经济增长之间进行权衡。

为此,提出以下建议:一是影子银行是把“双刃剑”,一方面,影子银行仍是相当一部分中小企业的重要融资渠道,对促进经济增长有一定积极意义;另一方面,影子银行的放大效应不利于经济金融平稳运行。因此,在我国处于“三期叠加”,尤其是在新冠肺炎疫情带来全球经济金融动荡的复杂时期,要毫不放松地继续加强对影子银行监管,坚决防范影子银行规模反弹。特别是要在传统银行与影子银行之间竖起“防火墙”,杜绝风险在异质金融中介之间传染,同时,引导影子银行资金流向国家支持产业,将其风险控制在合理水平。二是当经济出现衰退时,中央银行除了采取降低贴现率、放松信贷约束等常规政策之外,也可通过向金融中介直接注入股权资本,增强金融中介风险承担能力,以提高资产价格。

注释:

① 根据美联储官方数据测算出美国GDP和银行杠杆率的相关系数为-0.459。

② 根据中国人民银行公布的银行业金融机构资产负债数据,2020年3月金融体系总资产规模为302.39万亿元,根据前文测算方法,测出同时期我国影子融资规模为68.42万亿元。

③ 可能是在计算经验值时,对传统影子银行资产和权益的测算仅以信托公司为代表,未包含证券、财务、金融租赁以及小额贷款等公司,造成的整体影子银行杠杆率经验值偏低。

参考文献:

[1] Mendoza E G. Sudden stops, financial crises and leverage[J].American Economic Review,2010,100(5):1941-1966.

[2] Brunnermeier M K, Sannikov Y. A macroeconomic model with a financial sector[J]. American Economic Review, 2014 (2): 379-421.

[3] Mitchell M L,Pulvino T C. Arbitrage crashes and the speed of capital[J]. Journal of Financial Economics, 2012,104(3): 469-490.

[4] He Z G, Krishnamurthy A. Intermediary asset pricing[J]. American Economic Review, 2013, 103(2):732-770.

[5] He Z G, Bryan K, Asaf M. Intermediary asset pricing: New evidence from many asset classes[J]. Journal of Financial Economics, 2017,126(1):1-35.

[6] Jermann U, Quadrini V. Macroeconomic effects of financial shocks[J]. American Economic Review, 2012, 102 (1): 238-271.

[7] 王国静,田国强.金融冲击和中国经济波动[J].经济研究,2014,49(3):20-34.

[8] Cochrane J H. Macro-Finance[J].Review of Finance,2017(3):945-985.

[9] Sebastian D T. Optimal regulation of financial intermediaries[J]. American Economic Review,2019,109(1):271-313.

[10]Adrian T, Etula E, Muir T.Financial intermediaries and the cross section of asset returns[J].Journal of Finance, 2014,69(6):2557-2596.

[11]Lejeune T, Wouters R. A macroeconomic model with heterogeneous and financially-constrained intermediaries[R].Brussels:National Bank of Belgium, Working Paper Research,2019:367.

[12]方先明,权威.影子银行规模变动的金融资产价格效应[J].经济理论与经济管理,2018,37(2):39-50.

[13]袁志刚.金融中介与宏观经济波动研究进展[J].经济学动态,2020(3):103-117.

[14]张勇,彭礼杰,莫嘉浩.中国金融压力的度量及其宏观经济的非线性效应[J].统计研究.2017(1):67-79.

[15]田祥宇,闫丽瑞.银行信贷、货币渠道与资产价格——兼论货币政策中介工具的选择[J].财贸经济,2012 (9):70-75.

[16]方先明,权威.信贷型影子银行顺周期行为检验[J].金融研究,2017(6):64-80.

[17]李文喆.中国影子银行的经济学分析:定义、构成和规模测算[J].金融研究,2019(3):53-73.

[18]袭翔,周强龙.影子银行与货币政策传导[J].经济研究,2014(5):91-105.

[19]Adrian T, Shin H S. Procyclical leverage and value-at-risk[J]. Review of Financial Studies, 2014,27(2):373-403.

[20]余喆杨.宏观经济波动与资产价格波动的关系研究——基于信贷视角的数理分析[J]. 西南民族大学学报(人文社科版),2013(6):137-142.

[21]Cole H. Discussion of Gertler and Karadi: A model of unconventional monetary policy[J]. Journal of Monetary Economics, 2010,58(1):35-38.

[22]陈蓉,白林,郑振龙.剩余消费比率、风险溢酬和经济波动——基于外部习惯的连续时间一般均衡模型[J].厦门大学学报(哲学社会科学版),2019(4):18-28.

[23]邓翔,何瑞宏.信贷约束、房地产市场冲击与居民收入差距——基于异质性家庭DSGE分析框架[J].财经科学,2020(3):26-40.

[24]高然,陈忱,曾辉,等.信贷约束、影子银行与货币政策传导[J].经济研究,2018,53(12):68-82.

[25]高然,龚六堂.土地财政、房地产需求冲击与经济波动[J].金融研究,2017(4):32-45.

[26]连飞.“稳增长”与“去杠杆”目标下的双支柱政策协调——基于供求冲击和金融摩擦视角[J].财经理论与实践, 2018, 39(6):15-21.

[27]李俊青, 李雙建, 赵旭霞.社会信任、收益率波动与银行风险[J].财贸经济,2017(11):55-69.

(责任编辑:宁晓青)