鲜切即食果蔬脱水加工成本管控模型构建

2021-06-28李岩赵卓

李岩,赵卓

1.华南理工大学广州学院管理学院(广州 510800);2.广东财经大学经济学院(广州 510320)

在加工制品中,除速冻加工和发酵加工外,大部分制品因加工工艺方式不同,导致可溶性物质外渗,改变食品原有风味;或因长时间加热降低营养价值[1]。果蔬脱水加工产品具有耐贮藏、营养损失较少,且使用方便、运输方便、体积小等优势,具有良好的发展前景[2]。鲜切即食果蔬脱水加工是将果蔬中存在的水分通过先进的加工技术,快速降至1%~3%。脱水的果蔬经过复水后,通常能恢复原始风味和新鲜度[3]。果蔬干制与果蔬脱水加工存在一定差异。果蔬干制通过太阳能实现自然干制,如萝卜、红枣、海带、柿饼等的干制;果蔬脱水加工通过设置干燥条件,促进果蔬中水分蒸发,包括辐射、对流、传导等传热方式或利用真空、微波、超声波等技术在减压或常压环境中使制品干燥[4]。果蔬脱水加工的成本较高,影响果蔬加工企业经济效益最大化。因此,对果蔬脱水加工成本进行管控具有重要意义。

传统成本管控模型包括蚁群算法的成本管控模型[5]、质量成本函数模型[6]及组合权重法的成本分摊模型[7]等。这些模型均可有效降低加工过程中的成本,对成本控制具有一定作用。但传统模型对成本管控的精度欠佳,考虑加工过程中影响因素较少。因此,提出鲜切即食果蔬脱水加工成本管控模型构建。通过分析鲜切即食果蔬脱水加工过程中所需成本,包括脱水加工成本的构成及成本管理层次;采用灰色预测方法构建果蔬脱水加工成本管控模型,完成鲜切即食果蔬脱水加工成本管控模型构建。结果表明,采用试验模型控制加工后鲜切即食果蔬成本较低,且控制精度较高。

1 鲜切即食果蔬脱水加工成本分析

1.1 鲜切即食果蔬脱水加工成本构成

鲜切即食果蔬脱水过程是以间断生产等多个步骤实现,每经过一个加工步骤原材料发生改变,转化为不同半成品,下一步骤中加工对象即为上一步骤中的半成品,直到完成最后一个步骤才能实现果蔬的脱水[8]。为实现鲜切即食果蔬加工成本的分级管理及核算,需要对不同加工步骤进行成本管理。

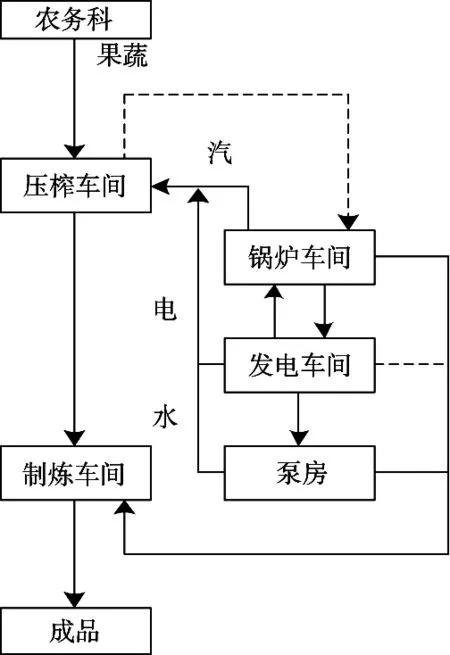

通常情况下,鲜切即食果蔬加工企业设有泵房、农务科、发电车间、压榨车间、锅炉车间和制炼车间等生产部门[9]。不同生产部门间根据物料运输产生联系,如图1所示。

图1 鲜切即食果蔬加工企业生产部门关系

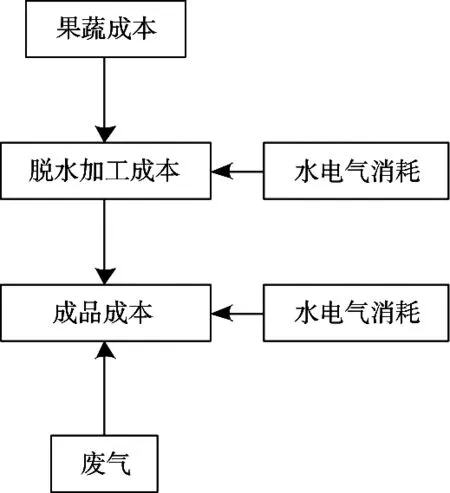

利用分布法对汽、电、水的单位成本进行计算,可通过水电气耗用的形式,将泵房、发电车间和锅炉车间的费用转移到制炼车间和压榨车间的加工成本中[10],鲜切即食果蔬加工企业加工成本构成如图2。

图2 鲜切即食果蔬加工企业生产成本构成

1.2 鲜切即食果蔬脱水加工成本管理层次

根据鲜切即食果蔬脱水加工的实际需求,将果蔬脱水加工成本管理划分为3个层次,如图3所示。

图3 鲜切即食果蔬脱水加工成本管理层次

在成本管理层次中,辅助决策层为最高层,包括分析数据、预测数据及模型运算,可提供车间班组考核、生产成本、计划修正和经营效果等方面分析,以及辅助决策信息,可为决策者提供相关统计检测数据,决策者可根据获取的信息做出相关决策,也是果蔬脱水加工成本管控过程的最终目标[11-12]。

中间层为数据处理层,具有图形输出、数据检索、报表输出和数据统计等数据处理功能。通常由职能不同的子系统构成,通过对数据进行加工,实现鲜切即食果蔬脱水加工的成本管控。

基础层为基本数据管理和共享层,包括不同系统之间的数据转换、重组、校验、扩充、插入、维护、修改和删除等。

根据鲜切即食果蔬脱水加工成本管理层次划分,将鲜切即食果蔬脱水加工成本管控的总体构成进行详细划分,如图4所示。

图4 脱水加工成本管控总体构成

2 鲜切即食果蔬脱水加工成本管控模型构建

在果蔬脱水加工成本分析基础上,利用灰色预测方法构建果蔬脱水加工成本管控模型。

获取鲜切即食果蔬脱水加工数据。通过会计核算获取鲜切即食果蔬脱水加工历史数据,考虑鲜切即食果蔬脱水加工过程中存在的未知性和不确定性,用区间数的形式表示采集的果蔬脱水加工数据[13-14],获得区间型脱水加工成本历史数据序列X。

式中:x(n)、x1(n)分别为果蔬脱水加工数据集中的第n个加工数据。

将区间数据进行不确定性处理:设置参数ρ(y)为该区间内的核心参数,对区间数进行不确定性处理,可得式(2)。

式中:Y为二阶弱化时间序列。

将加工的时间序列进行不确定性处理:假设获得时间序列f(0)D2为

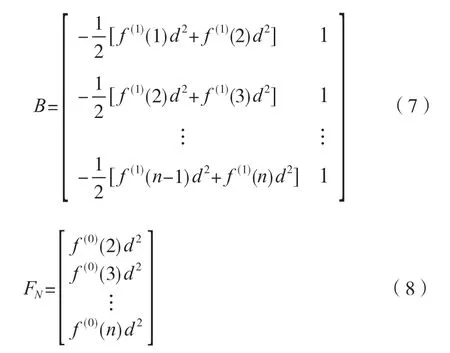

通过一次累加获得时间序列f(1)D2,其表达式如式(5)。

通过式(6)计算参数a、u,对加工成本参数进行设置,即

其中:

在白化时间响应函数中引入确定的成本加工参数,获得

一次累减获得的白化模拟,获得最终的果蔬脱水加工成本时间序列模拟数值为

设Δ代表二阶弱化后时间序列与模拟数值之间的平均相对误差,其计算如式(11)。

平均相对误差小于3%时,通过精度校验。

令t=n+1,n+2, …,n+k,并在白化时间响应函数中引入参数t:

通过获取的一次累减通过白化时间响应函数获得模拟数值,构建果蔬脱水加工成本管控模型G。

鲜切即食果蔬脱水加工成本的管理和控制密切相关,有效控制果蔬脱水加工成本是构建果蔬脱水加工成本管控模型的目标,而加工企业正常资金流通需要有效成本管控进行保障[15]。在整个鲜切即食果蔬脱水加工过程中。在鲜切及时果蔬脱水加工成本管控过程中,存在未知和不确定的影响因素,在影响因素的基础上管控果蔬脱水加工成本。

3 试验分析

为验证试验模型的科学有效性,进行一次仿真试验分析。

3.1 试验环境

试验选择本地某食品加工企业的鲜切即食果蔬脱水加工部门进行,采用多层带式干燥机对甘蓝进行脱水加工,具体试验环境如图5所示。

图5 试验环境

3.2 试验参数

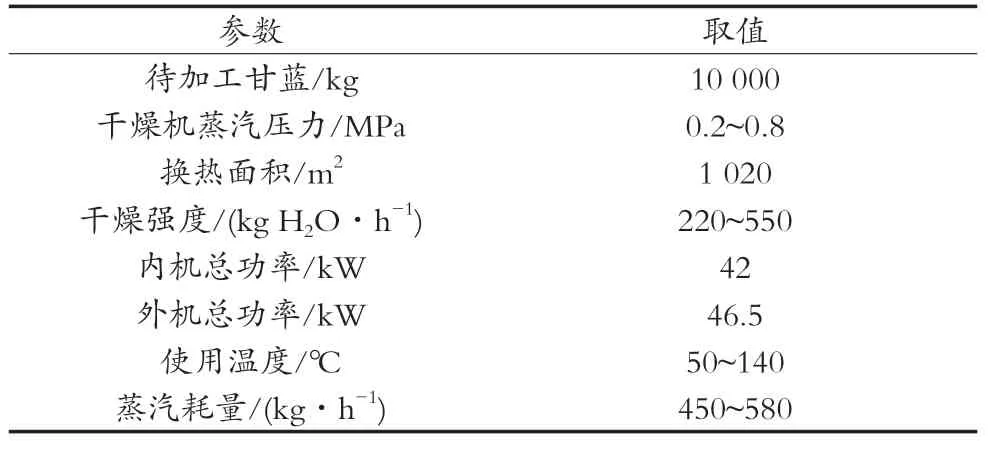

试验参数如表1所示。

表1 试验参数

在试验环境和试验参数设置下,采用对比试验模型、蚁群算法的成本管控模型及组合权重法的成本分摊模型的成本控制精度、时间序列与模拟数值之间平均相对误差及样品成品后的成本进行分析。

3.3 结果与分析

3.3.1 不同模型成本控制的精度分析

为验证试验方法的科学有效性,试验分析试验模型、蚁群算法的成本管控模型及组合权重法的成本分摊模型对样品生产成本控制的精度,结果如图6所示。

图6 不同模型成本控制精度对比

分析图6可知,随着迭代次数的不断变化,3种模型的成本控制精度随之发生变化。其中,试验模型的控制精度最高约98%,蚁群算法的成本管控模型及组合权重法的成本分摊模型的控制精度最高约79%和62%,相较之下,试验模型的成本控制精度较高。这是由于试验模型对鲜切即食果蔬脱水的成本构成和管理层次进行分析,进而提高成本控制精度。

3.3.2 不同模型时间序列与模拟数值之间平均相对误差

为验证试验模型的可行性,对比试验模型、蚁群算法的成本管控模型及组合权重法的成本分摊模型时间序列与模拟数值之间平均相对误差,其中,小于3%时精度较高。试验结果如图7所示。

图7 不同模型时间序列与模拟数值之间平均相对误差

分析图7可以看出,3种模型的时间序列与模拟数值之间平均相对误差存在一定差异。其中,试验模型的绝对误差率始终低于3%,而其他2种模型的误差率虽呈现下降趋势,但其绝对误差率高于试验模型。这是由于试验模型对二阶弱化后时间序列与模拟数值之间的平均相对误差进行计算,进而提升模型精度。

3.3.3 不同模型产品成品后成本分析

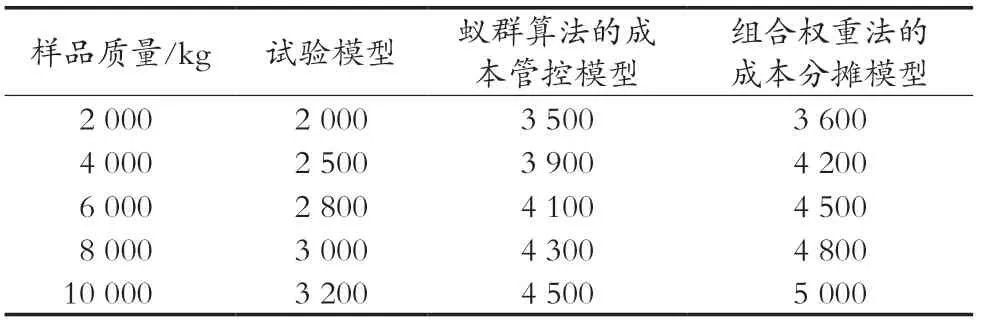

为进一步验证试验模型的科学有效性,采用3种模型控制样品脱水后的成本,结果如表2所示。

表2 样本成本控制结果 单位:元

分析表2中数据可以看出,生产同样质量的产品所需成本存在一定差别。其中,采用试验模型控制后成品的成本较低,加工10 000 kg产品需要3 200元,而采用其他2种模型控制后的成品成本高于试验方法,验证试验模型的有效性,提升加工企业经济效益。

4 结语

提出构建鲜切即食果蔬脱水加工成本管控模型,通过分析鲜切即食果蔬脱水加工过程中所需成本,包括脱水加工成本的构成及成本管理层次;在此基础上,采用灰色预测方法构建果蔬脱水加工成本管控模型,完成鲜切即食果蔬脱水加工成本管控模型构建。与传统模型相比,试验模型具有以下优势。

1) 采用试验模进行成本控制的精度最高可达约98%,具有一定可靠性。

2) 采用试验模型对时间序列与模拟数值之间平均相对误差值始终小于3%,验证试验模型的可行性。

3) 采用试验模型控制加产品的成本较低,生产10 000 kg样品,成本仅需3 200元。