中国工业机器人行业市场需求现状分析

2021-06-24

虽然我国工业机器人市场目前仍以外资品牌机器人为主,但近年来,随着我国在机器人领域的快速发展,自主品牌工业机器人市场份额也在逐步提升,与外资品牌机器人的差距在逐步缩小。

一、自主品牌占有率进一步提升

2020年11月23日,中国机器人产业联盟(简称“CRIA”)在2020中国机器人产业发展大会上,发布了2019年中国工业机器人市场统计数据。数据显示,2019年中国工业机器人市场销量虽延续上年下降走势,但年销量仍连续第七年位居世界首位,其中自主品牌工业机器人销售实现小幅增长。

(一)自主品牌差距缩小

据CRIA与IFR统计,2019年中国工业机器人市场累计销售工业机器人14.4万台,同比下降8.6%,降幅较2018年加深7.7个百分点。其中,外资品牌机器人销售约9.9万台,同比下降12.2%,占总销量的68.75%;自主品牌工业机器人销售近4.5万台,同比微增0.8%,占总销量的31.25%。与2018年相比,自主品牌工业机器人销售增速虽有放缓,但依然保持增长;外资品牌工业机器人销量持续下降且降幅加深。

虽然我国工业机器人市场目前仍以外资品牌机器人为主,但近年来,随着我国在机器人领域的快速发展,我国自主品牌工业机器人市场份额也在逐步提升,与外资品牌机器人的差距在逐步缩小。2019年,自主品牌工业机器人在市场总销量中的比重为31.25%,比上年提高3.37个百分点。

(二)多关节机器人仍是主流

从机械结构看,2019年多关节机器人在中国市场中的销量在各机型中依然位居首位,全年销售近9.6万台,占总销量的66.67%,销量同比下降2.3%,是自2013年来销量首次出现同比负增长;scara机器人销售在连续多年高速增长后出现下降,全年销售2.7万台,同比下降18.9%,占总销量的18.75%;另外,坐标机器人销售近1.4万台,延续上年的下降趋势,占总销量的9.72%。

(三)运输及焊接用途最广

在市场整体销售下行的背景下,工业机器人主要应用领域的销售出现不同程度下降。总体来看,目前,搬运与焊接依然是工业机器人的主要应用领域,自主品牌机器人在加工、焊接和钎焊、装配及拆卸、洁净室、涂层与胶封领域的市场占有率均有所提升。

其中,搬运和上下料作为首要应用领域,2019年销售6.2万台,同比下降4.4%,在总销量中的比重提高至43.06%;焊接与钎焊机器人销售3.4万台,同比下降16%,占比为23.61%;装配及拆卸机器人销售2万台,同比下降16.7%,占比为13.89%;加工领域机器人销售同比增长105.5%,是唯一实现销量增长的应用领域。

从应用行业看,电气电子设备和器材制造连续第四年成为中国市场的首要应用行业,2019年销售超过4.2万台,同比下降8.9%,占中国市场总销量的29.17%;汽车制造业仍然是十分重要的应用行业,2019年采购机器人3.3万台,销量在上年的基础上继续下降17.1%,在中国市场总销量的比重下降至22.92%。

二、行业从成长期逐步进入成熟期

工业智能化及《中国制造2025》增加了工业机器人在工业制造领域的应用,2016~2020年我国工业机器人产量不断增加,2020年1~11月工业机器人产量达到206851套,增速有所放缓。受下游应用领域需求的驱动工业机器人企业总数不断增加,但随着行业竞争格局初步显现及进入门槛的提升,新增企业数量减少,2020年行业新增企业仅为两家。

(一)工业机器人由机器智能向人工智能过渡

机器人技术及应用发展可分为三个阶段四大层次,三个阶段发展的关键因素分别是人口红利因素、工程师红利优势和人工智能技术优势等。中国凭借强大的人口优势快速地渡过了自动化阶段,目前国内已经有众多工业机器人龙头企业的机器智能阶段业务成熟,例如旷世科技、海康威视等,这些公司在视觉应用领域的技术已经十分出众。目前中国和日本、韩国等领先国家一样处于机器智能向人工智能过渡阶段;在人工智能技术积累方面中国也处于世界前列。

根据行业生命周期理论,行业的生命发展周期主要包括四个发展阶段:幼稚期,成长期,成熟期,衰退期。行业在成熟阶段的特点是:行业增长速度降到一个更加适度的水平,新增的企业数量会减少;行业准入门槛提高;并且排除技术创新因素的影响,行业的发展节奏与国民生产总值保持同步。

结合中国目前工业机器人行业的发展情况可以判断,其符合成熟期行业的大部分特点,所以可以判断该行业正处于成长期进入成熟期的过渡阶段。

(二)工业机器人市场规模逐年扩大

工业智能化对工业机器人的需求日益增加,工业机器人的市场规模逐年增加,2019年我国工业机器人的市场规模已经达到了57.3亿美元。市场规模的增速则先上升后下降,但仍保持向上的势头,预计在未来还有更高的上升空间。

(三)工业机器人产量增加,增速放缓,走势与工业增加值趋同

2015~2020年工业机器人产量保持着增长的趋势,截至2020年11月工业机器人的产量从2015年的32996套增加到206851套。但是从增速变化来看,这期间工业机器人的增速放缓明显,2015~2016年增速为119.5%,次年便降低到了12.67%,最近的增长速度仅有10.65%,但仍处于较高的水平。

图1 2015~2020年我国工业机器人产量情况(单位:套,亿元,%)

图2 2010~2020年我国工业机器人新增企业数量(单位:家)

(四)新增企业数量减少且符合条件企业占比下降

2010~2020年,我国工业机器人新增企业的数量呈现出先增长后下降的趋势:从2010~2016年为增长,随后截止到2020年均为下降,并且下降幅度比上升幅度更大。在2016年的时候工业机器人行业的新增企业数量最多,为77家,2020年仅有两家。

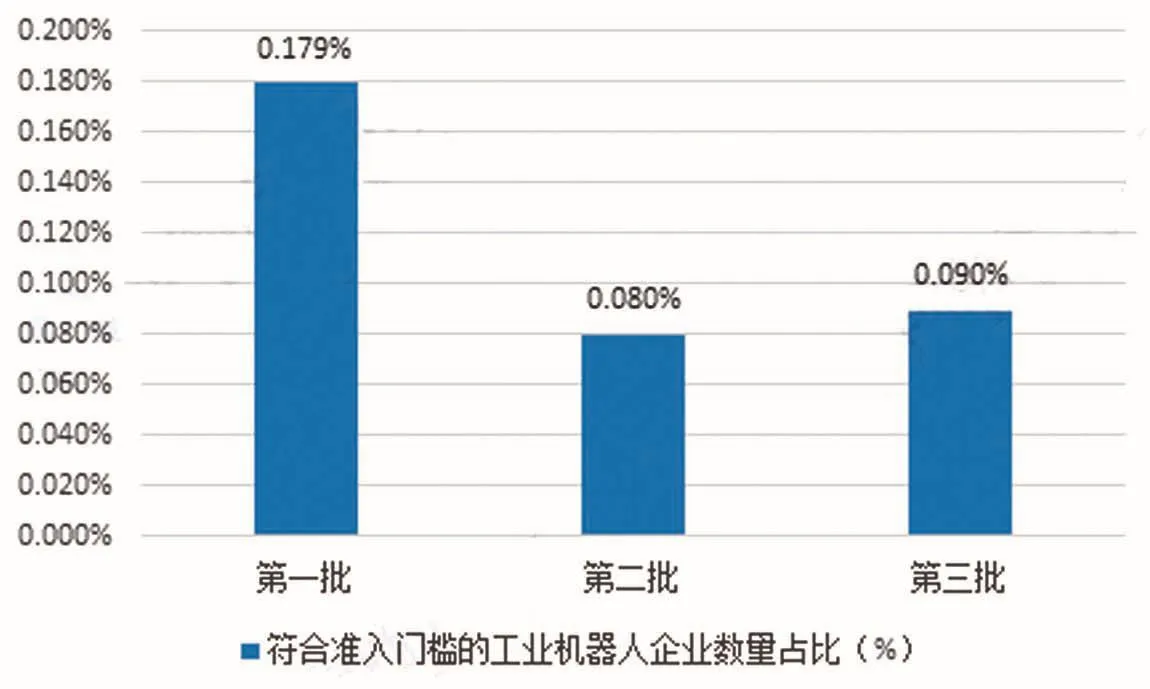

工信部在2016年制定了《工业机器人行业规范条件》,这一条件设定了标准的工业机器人行业准入门槛,而后分别在2018年、2019年与2020年公布了三批复合标准的企业名单,符合企业的数量分别为15家、8家、9家,占当年工业机器人企业总数的比例分别为0.179%、0.08%和0.09%,占比均不足2%,处于非常低的水平。并且这一比例还呈下降的趋势,预计在未来针对工业机器人这一行业,将会有更多的规范文件出台。

图3 符合工业机器人行业准入门槛的企业占比情况(单位:%)