并购业绩承诺初设、履约与经济后果

2021-06-22房欣宇何卫红

房欣宇 何卫红

[摘要]以创业板上市公司2014—2016年发生非同一控制企业合并的265个并购事件为研究样本,追踪并购事件中业绩承诺条款的初始设立、后续履约及被购方行为,探讨业绩承诺契约相关具体要素的经济后果,据此提出改进上市公司并购重组中业绩承诺契约的条款设计,完善对赌协议,以更好地发挥其在并购重组中的激励作用和投资者保护功能。

[关键词]业绩承诺;并购重组;契约要素

《上市公司重大资产重组管理办法》对于业绩承诺在并购中的使用范围进行了规范。尽管2014年开始已经不再强制非关联企业的重大资产重组使用业绩承诺,但是,在非关联的并购交易中,为数不少的上市公司仍然自愿选择约定业绩承诺。非关联并购和关联并购中采用业绩承诺的机理并不一致,业绩承诺的契约设计及对并购双方的影响也存在差异,本文仅研究非关联并购中的上市公司自愿采用业绩承诺的情况,因此研究对象从2014年的非同一控制下的企业并购开始。

已有的研究表明,高业绩承诺的显著经济后果之一是高评估带来的高并购溢价[1],这给被并方股东带来了高额收益。业绩承诺对收购方的收益短期取决于事件窗口期的超额收益,中期取决于业绩承诺的实现程度,长期取决于业绩承诺到期后的业绩表现。从上市公司年度报告(2017—2019年)中出现的集中性的“商誉爆雷”现象来看,3至5年前的高业绩承诺带来的高溢价并购对并购方的利益保障并不理想,而这些与业绩承诺的初始契约条件设置、履约状况以及被购方行为有着密切的关系。

本文以创业板上市公司2014—2016年发生重大资产重组并且采用业绩承诺补偿方案的265个项目为研究样本,追踪并购事件中业绩承诺条款的初始设立、后续履约及被购方行为,描述业绩承诺契约条款与其后续经济后果的关联,据此提出改进上市公司并购重组中业绩承诺契约的条款设计建议,以更好地发挥其在重大资产重组中的作用,确保重组交易的合理性和公平性。

一、 文献述评

业绩承诺在我国是2008年以来出现的新现象,初始应用在大股东主导的关联交易中,近些年来受到研究者的持续关注。受制于样本研究容量和数据,从研究方法看,除单纯的定性研究业绩承诺本质及内涵以外,国内关于业绩承诺的定量研究大多可以归为两类:一类是对业绩承诺相关现象进行的描述性统计分析;另一类是运用大样本数据进行的以回归分析为主体的实证研究。

从研究内容看,主要包括以下几个方面:

(1)业绩承诺与并购估值。该类研究通常以描述性统计和案例研究的方法进行。已有研究普遍认为,高承诺助涨了并购重组案例中的高估值泡沫[1],使得上市公司重大资产重组呈现出“高估值、高承诺”并驾齐驱的特征[2]。王竞达等[3]发现,在以收益法作为最终评估方法、以利润承诺作为未来预測收益额的项目中,未来预测收益额与业绩承诺之间的相关性系数高于0.99。张冀[1]以中小板2015—2016年重组样本为例,有业绩补偿安排占比达80%,且平均估值溢价率达886%,比没有业绩承诺的高出200%。由此可见,在估值倍数既定的条件下,业绩承诺对于高估值起到明显的支撑作用。

(2)业绩承诺与并购双方绩效。该类研究通常以基于大样本的回归分析进行。从并购的短期效应来看,吕长江等[4]探究业绩承诺在并购交易过程中的协同效应和交易双方股东的利益配置发现,业绩承诺提高了被收购方股东收益,但是只能给收购方带来短期的收益。从并购后的长期效应来看,潘爱玲等[5]认为业绩承诺的实施对被收购方有一定的激励效应,业绩增长率与激励效应表现出倒“U”型状态,股份补偿方式相比于现金补偿方式会对激励效应产生更大的影响。饶艳超等[6]则发现双向业绩承诺补偿、股份补偿、带有减值测试的承诺补偿对于被收购方更能起到激励作用。饶茜等[7]发现股份补偿对收购方业绩的影响要优于现金补偿,一定程度上保护了中小股东权益。关静怡等[8]以定增并购后一年的数据,研究业绩承诺增长率和收购方股价崩盘的关系,发现过高的对赌目标会加剧股价崩盘的风险。

从已有的研究成果来看,对于并购重组中业绩承诺的实际效果在以下几个方面结论较为一致:(1)业绩承诺是高并购溢价的原因之一。(2)业绩承诺对于被并方存在激励效应,其中双向业绩承诺补偿效果优于单向业绩承诺补偿,股份补偿优于现金补偿。关于业绩承诺对收购方的效果,研究者并没有得到一致的结论,因此其投资者保护效应尚未得到确切的支持。

与财务领域其他主题相比,目前关于业绩承诺的研究还不够深入,不能够为指导其在实践中的应用提供足够的理论支撑。例如,人们看到的是并购高承诺高估值的双高现象,统计数据也表明两者之间存在高度的相关性,但是因果关系并不十分明确:是高承诺带来了高溢价,亦或是高溢价不得不高承诺?前者显现为激励机制,而后者则是保证机制。理论和实证研究在此并没有突破性的进展。对于除了高溢价之外的其他效果,已有的研究也因为数据限制和样本容量限制导致其结论的普适性有待进一步检验。

研究业绩承诺的实际效果的目的之一是为在实践中更好地运用该对赌协议提供方向指南,既服务于并购双方利益,又为政府加强监管提供依据,可以更好地服务于资本市场。这就必须对业绩承诺的契约设置进行全面研究,包括承诺方向、承诺期限、业绩考核指标设定、补偿约定等,并探索优化业绩承诺契约设计的方向。本文拟从业绩承诺契约各要素的初始设置开始,追踪这些因素与业绩完成情况的关系,以期为业绩承诺契约优化提供一定的借鉴。

二、 业绩承诺契约初始设置

1. 样本选择及数据来源

(1)首先,本文参考谢纪刚等[9]的筛选方法,基于创业板上市公司合并报表商誉数值,选择2014—2016年商誉较前一年有增加的公司作为研究范围1,在并购相关数据库中剔除金融行业、相关并购信息缺失的项目后,共筛选出904起并购交易事件作为本文研究对象,本步骤数据来源于同花顺金融数据库。

(2)其次,逐条搜索每个并购事件前后关联的所有相关公告和并购当年的年度报告,手工搜集整理与并购业绩承诺相关的数据,包括业绩承诺契约具体条款设置、业绩承诺完成情况、业绩承诺补偿或后期支付情况、业绩承诺期前后标的公司的业绩状况等,本步骤数据来源于巨潮资讯。统计发现,904个并购项目中约定业绩承诺的有406个项目,占比约45%。

(3)最后,对406个项目的细致分析发现,265个项目采用了业绩承诺补偿计划,123个采用了盈利能力支付计划2,另有18个项目披露不清。前述两者都是对并购对价的调整机制,都会约定目标利润。对于并购方而言,两者的不同在于前者先付并购对价,以其后续的未达业绩补偿作为保障机制;而后者是先约定业绩,后按照业绩完成程度支付,以未支付的对价作为保障机制[10]。两者机理存在差异,本文最终确定采用业绩承诺补偿的265个项目作为研究样本。

2. 业绩承诺契约要素统计分析

业绩承诺契约要素主要包括两个方面,一是如何考核,二是如何补偿。

(1)业绩衡量指标及方式

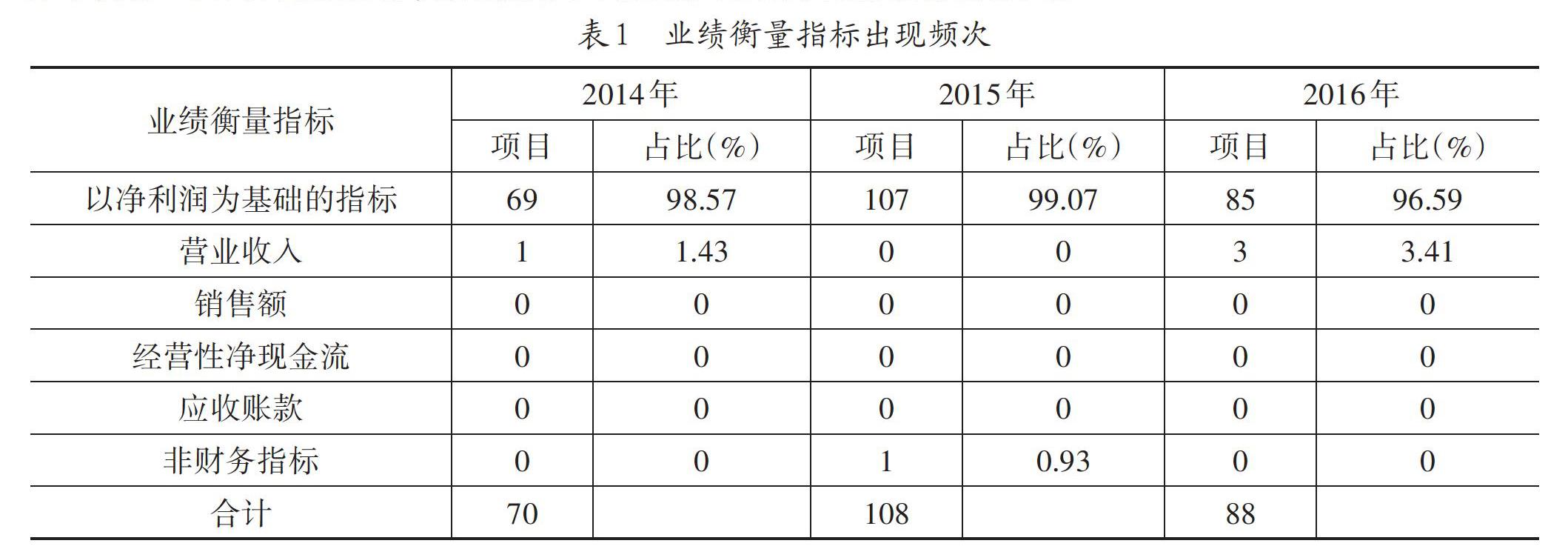

本文首先统计了业绩衡量指标,出现频次如表1所示。以利润为基础的指标占绝对优势,265个并购事件中仅有4个未采用该指标,而是使用了营业收入以及非财务指标的形式。

从衡量指标在具体项目应用的综合性来看,大多数并购项目单一采用了以利润为基础的衡量指标,各年占比都在95%以上,少数项目采用两个以上指标,如表2所示,三年内仅有一家采用两个指标考核方式。

从表2还可以看出,创业板上市公司的业绩承诺,期限以3年为主,最高6年。对于业绩是否达标的考核方式主要有三种:一是逐年考核,二是累计考核,三是逐年+累计考核。其中逐年考核占比最高,单纯的累计考核占比极少。

(2)补偿条款

业绩承诺补偿相关条款包括补偿方向、补偿支付方式、补偿金额计算以及是否有减值补偿等。

其中,业绩承诺补偿方向可以分为两种,一是单向补偿,二是双向补偿。前者仅仅约定被并方的补偿义务,而后者则约定了并购双方的补偿和奖励义务。从理论上来说,双向补偿因为在超额业绩的情况下能够获得奖励或者增加对价从而增加了对被并方的激励效应。补偿支付方式一般分为现金补偿和股份补偿以及两者的混合。其中,混合补偿方式中又具体可分为先股份补偿、先现金补偿以及不区分先后顺序补偿。以先股份补偿方式为例,在以股份补偿后已经可以弥补全部的补偿额,无需再用现金补偿,因此这里将先股份补偿方式归为股份补偿一类,先现金补偿方式同理。补偿金额的计算基准分为以并购对价为基础和以承诺利润为基础。在补偿协议中,除了针对业绩考核指标以外,有的企业还会约定对于并购资产组进行减值测试,如果发生减值,也要进行补偿。具体要素统计结果如表3所示。

从表3可以看出,2014—2016年创业板上市公司并购业绩承诺中使用的补偿方式以单向补偿为主。从补偿支付方式看,目前使用股份补偿的并购交易最多。从补偿计算标准看,以并购对价作为补偿总额的计算标准占大多数。同时,约有70.19%的项目约定了商譽减值补偿。

三、 业绩承诺完成率

1. 并购项目业绩承诺整体完成情况

265个并购项目中,仅有245个项目披露了业绩实现情况,因此业绩承诺完成率情况的统计以这245个项目为依据。

参照王竞达等[3]的研究,本文将业绩承诺完成率划分为四个区间:(-∞,0)、[0,100)、[100,120)和[120,+∞),本文样本并购事项的业绩承诺完成率分布区间如表4至表6所示。

通过表4的统计结果,我们可以发现,2014年的业绩对赌事件中,承诺期第一年至第六年实际业绩值占承诺业绩值比率分别为107.1%、98.37%、96.56%、99.09%、73.97%、76.05%。整体上看,2014年度的样本中实际业绩完成情况呈下降趋势。第二年未完成承诺业绩的项目占比由10.61%上升至30.3%,达成承诺业绩的项目数占比由89.39%下降至69.7%,第三年未完成承诺业绩的项目占比由30.3%上升至37.51%,达成承诺业绩的项目数占比由69.7%下降至62.49%。

通过表5的统计结果,我们可以发现,2015年的业绩对赌事件中,承诺期第一年至第六年实际业绩值占承诺业绩值比率分别为109.5%、103.2%、97.44%、98.28%、60.29%、-195.9%。整体上看,2015年度的样本中实际业绩完成情况呈下降趋势。第二年未完成承诺业绩的项目占比由9.28%上升至22.22%,达成承诺业绩的项目数占比由90.27%下降至77.78%,第三年未完成承诺业绩的项目占比由22.22%上升至42.22%,达成承诺业绩的项目数占比由77.78%下降至57.78%。

通过表6的统计结果,我们可以发现,2016年的业绩对赌事件中,承诺期第一年至第五年实际业绩值占承诺业绩值比率分别为102.4%、98.76%、80.81%、63.07%、-80.46%。整体上看,2016年度的样本中实际业绩完成情况呈下降趋势。第二年未完成承诺业绩的项目占比由14.67%上升至29.87%,达成承诺业绩的项目数占比由85.33%下降至70.13%,第三年未完成承诺业绩的项目占比由29.87%上升至43.59%,达成承诺业绩的项目数占比由70.13%下降至56.41%。

综上,从表4至表6中的数据可以看出,第一年、第二年的业绩完成情况大多处于[100,120)区间范围内,随着业绩承诺期的不断推进,实际业绩的完成情况开始往[0,100)区间移动。完成业绩承诺的企业越来越少,不能完成承诺业绩的企业逐年上升,业绩达成率从整体上看呈现下降趋势,初步说明随着承诺期的推进,标的企业完成业绩承诺的难度加大。

2. 不同契约要素业绩承诺完成率

通过统计2014年至2016年度我国创业板上市公司并购活动中的业绩承诺条款,本文整理出不同的业绩承诺要素下被并企业的业绩完成情况,具体业绩的达成率如表7所示。

2014年至2016年创业板上市公司签有业绩承诺条款的并购重组案例的统计结果表明,以补偿利润、补偿对价为补偿计算标准的总体业绩达成率分别为36.84%、59.09%。约定商誉减值的总体业绩达成率为60.75%,未约定商誉减值的总体业绩达成率为36.71%,可以看出,在签订业绩承诺时约定商誉减值的业绩达成率较高。单向补偿、双向补偿方式下的总体业绩达成率分别为50.75%、62.12%,可以看出双向补偿方式更具有优越性。现金补偿、股份补偿、混合补偿、先股份补偿、先现金补偿五种不同支付补偿方式的总体业绩达成率分别为40.82%、51.06%、56%、59.26%、54.55%。可以看出,混合补偿方式下先进行股份补偿的业绩达成率较高。逐年以及逐年加累计下的业绩达成率差异也不大,需要关注的是,累计承诺方式下的业绩达成率为20%,其中2014年度和2015年度的业绩达成情况均未披露。

四、 进一步的业绩分析

1. 总体业绩变化

为进一步研究业绩承诺的长期效应,本文对承诺期满后的并购项目绩效进行了统计。由于业绩承诺期大多数为3~5年,因此,2015年和2016年大多数并购项目仍在承诺期,或是业绩承诺刚结束,无后续业绩资料,因此仅整理2014年度并购的69个项目的后续业绩情况,总体统计结果如表8所示。

如表9所示,2014年度业绩承诺已到期的企业中,后续一到两年内实现的平均业绩高于做出业绩承诺前的平均业绩的企业占大多数,占47.83%,后续一到两年内实现的业绩低于平均做出业绩承诺前的企业占28.99%。2014年度业绩承诺已到期的企业中,在后续一到两年出售或者注销的企业共有7家。后续一到两年所实现的平均业绩低于业绩承诺期间的平均业绩的企业占大多数,占55.07%,后续一到两年所实现的业绩高于业绩承诺期间平均业绩的企业占21.74%。

2. 不同契约要素业绩变化情况

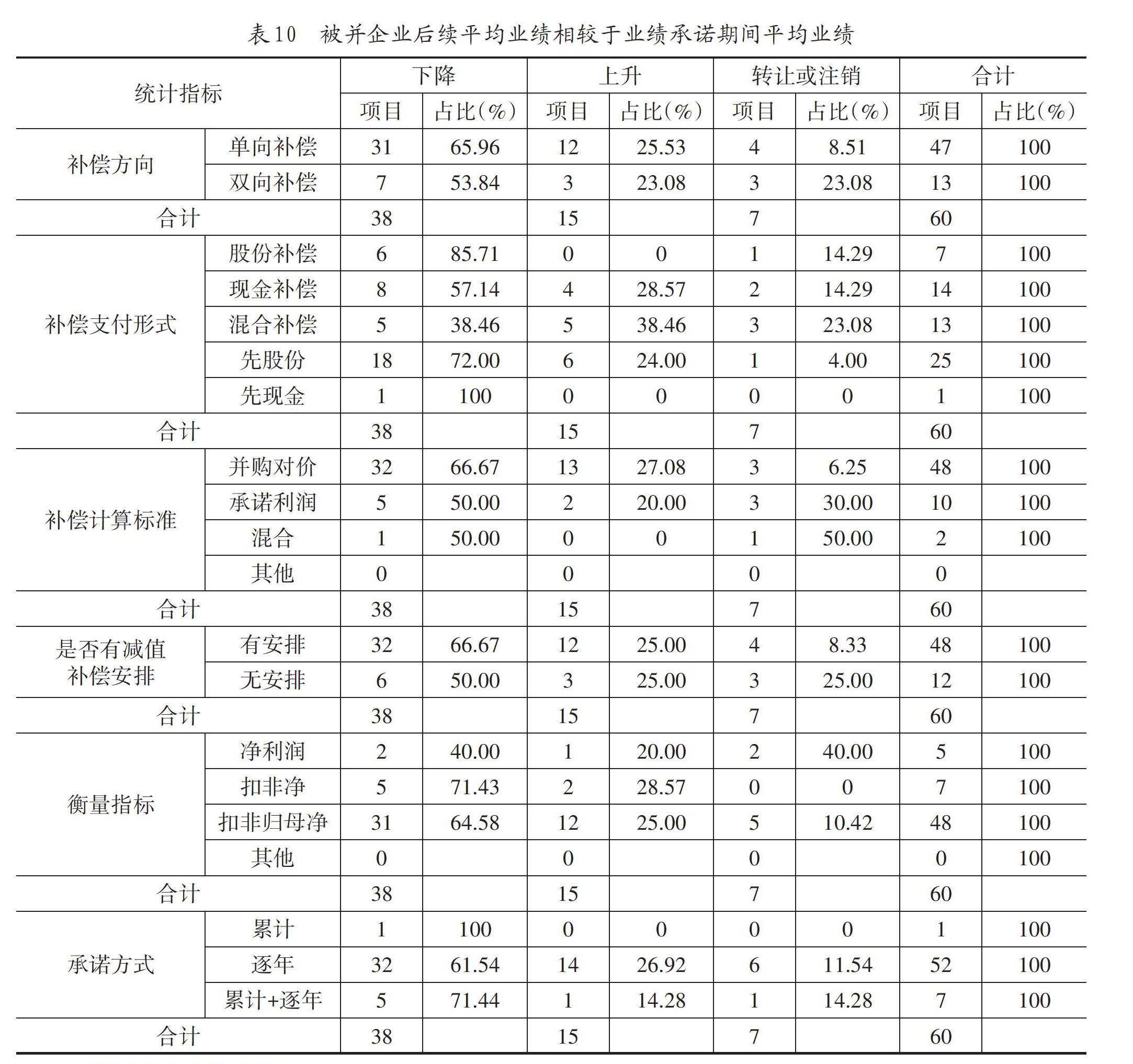

不同的业绩承诺要素条件下,被并企业在业绩承诺到期后的业绩变化情况如表10所示。我们可以看出在补偿计算标准这一要素下,以并购对价为标准的业绩下滑率和注销率合计高于以承诺利润为标准下的比率。是否有减值补偿安排这一条件下业绩差异相对较小。单项补偿相较于双向补偿的业绩下滑率更高。在股份补偿、现金补偿、混合补偿、先股份补偿、先现金补偿的补偿支付形式中,混合补偿的业绩下滑率最低,且后续业绩相较于业绩承诺期间上升的比率最高。在业绩衡量指标下,扣非净利润的后续业绩下滑率高于扣非归母净利润。逐年承诺方式下的业绩下滑率低于逐年加累计的业绩下滑率。

综合上述整理的数据结果,从在业绩承诺期间业绩达成率较高且业绩承诺到期后续的业绩下滑率较低这一结果来看,以补偿对价为补偿计算标准更有优势,混合补偿相较于其他补偿计算标准更具优越性,双向补偿优于单项补偿。另外,在被并企业后续业绩成果差异不大的情况下,由于有减值补偿安排条件下的业绩达成率较高,因此认为有减值补偿安排这一条件更为合适。在被并企业的业绩达成率差异不大的情况下,由于扣非归母净利润的后续业绩下滑率相对较低、以逐年承诺方式下的业绩下滑率较低,因此认为以上两种相对比较有优势。

五、 对策建议

综上所述,在签订业绩承诺的项目中,以单向逐年承诺为主,承诺期一般为3年,评价指标主要是以净利润为基础的指标。业绩承诺补偿方式以股份补偿为主要方式。进一步研究业绩承诺对并购绩效的影响发现,双向业绩承诺、股份补偿方式、非财务与财务指标共同使用、业绩承诺在合理增长率区间内的业绩完成率都相对较好,对公司业绩起到一定的提升作用。据此提出如下对策建议,以期提升业绩承诺补偿的实际效果。

1. 使用双向业绩承诺

标的公司的业绩承诺存在无法实现的情况同时也存在超额完成的情况,当无法完成时,承诺方需要向并购方进行补偿,同样在超额完成时,并购方对承诺方进行奖励也是合理的。另外,双向业绩承诺对标的公司的管理层会产生很大的激励作用,对提升并购绩效也有正向积极的作用。

交易双方在约定双向业绩承诺的情况下,需要基于标的公司的情况以及长远发展考虑,应当充分考虑到获得奖励的管理团队成员的任职条件、个人薪酬等因素,做到公平公正。

2. 使用多种考核指标

采用包括财务指标和非财务指标在内的多种考核指标,有助于投资者更好地了解标的公司的实际情况,以便做出合理对策。同时,各类指标的设置对标的公司起到了约束的作用,有助于并购业绩的提升。财务指标除利润指标外可以包括营业收入、应收账款、销售收入、经营活动现金流量等,非财务指标可以包括销售数量、产品结构、市场占有率、客户指标等。

3. 延长承诺期限

交易双方将承诺期固定在3年内,对并购方来说是个短期博弈,业绩承诺到期后很可能造成巨大亏损,以轻资产或者高风险、高成長性的公司为例,对未来实现的业绩很难预测,后期实现的业绩往往会与当初承诺的金额相差甚远。因此,建议根据公司自身的情况适当延长业绩承诺期限。

4. 使用逐年股份补偿方式

使用逐年补偿,一方面可以对补偿方施加压力,补偿方为了当年不进行补偿,会尽全力提高公司的经营业绩。另一方面,一旦补偿方无法进行业绩补偿,并购方可以立即提起诉讼,及时追究责任,避免下一期业绩承诺带来的损失,维护自身的合法权益。使用股份补偿方式,对承诺方的约束程度要高于现金补偿,承诺方为了保护并购定价中的既得利益,会选择努力实现业绩承诺以提高并购绩效,所以在使用股份补偿方式具有一定的激励效应,能够更好的保护上市公司和中小投资者的利益。

参考文献:

[1] 张冀.深市重大资产重组业绩承诺及商誉情况分析[J].证券市场导报,2017(11):28-40.

[2] 方重,程杨,肖媛.并购重组业绩承诺的现况与监管[J].清华金融评论,2016(10):73-79.

[3] 王竞达,范庆泉.上市公司并购重组中的业绩承诺及政策影响研究[J].会计研究,2017(10):71-77.

[4] 吕长江,韩慧博.业绩补偿承诺、协同效应与并购收益分配[J].审计与经济研究,2014,29(6):3-13.

[5] 潘爱玲,邱金龙,杨洋.业绩补偿承诺对标的企业的激励效应研究——来自中小板和创业板上市公司的实证检验[J].会计研究,2017(3):46-52.

[6] 饶艳超,段良晓,朱秀丽.并购业绩承诺方式的激励效应研究[J].外国经济与管理,2018,40(7):73-83.

[7] 饶茜,侯席培.并购重组业绩承诺与上市公司经营业绩——基于业绩承诺到期视角的分析[J].商业研究,2017(4):89-96.

[8] 关静怡,刘娥平.业绩承诺增长率、并购溢价与股价崩盘风险[J].证券市场导报,2019(2):35-44.

[9] 谢纪刚,张秋生.股份支付、交易制度与商誉高估——基于中小板公司并购的数据分析[J].会计研究,2013(12):47-52.

[10] 陈涛,李善民.并购支付方式的盈利能力支付计划探讨[J].证券市场导报,2015(9):16-20,32.

Initial Setting,Performance and Economic Consequences of M&A Performance Commitments:

based on GEM Data

Abstract:This article selects 265 merger and acquisition events of the gem listed companies from 2014 to 2016 as the research samples to track the initial setting up of the performance commitment clause, the performance results and subsequent performance in M&A events and to explore the economic consequences of specific elements related to performance commitment clause. Based on this, some suggestions are put forward to improve the design of the performance commitment in merger and acquisition so as to improve the design of this commitment and give better play to its incentive function and investor protection function in merger and reorganization.

Key words:performance commitments; merger and acquisition; contract elements

基金项目:江苏高校哲学社会科学重点研究基地——信息产业融合创新和应急管理研究中心、2018年“江苏省社科应用研究精品工程”财经发展专项课题(项目编号:18SCB-44);南京邮电大学教改重点课题(项目编号:JG01118JX69)。

作者簡介:房欣宇(1997-),女,南京邮电大学管理学院硕士研究生,研究方向为公司治理;何卫红(1971-),女,南京邮电大学管理学院教授,研究方向为公司治理、审计。

(收稿日期:2021-01-19 责任编辑:殷 俊)