混改背景下云南白药财务绩效评价

2021-06-22刘晓玲

刘晓玲

摘 要:云南白药作为云南省国企混改的标杆企业,2016年开始混改,其混改模式被称为“白药模式”,本文以2015年作为基准年,按照一定标准选取沪深两市6家医药类上市国有企业的13项财务指标为样本,引进熵权法改进的TOPSIS对其进行财务绩效评价。结果表明,医药类上市国有企业的存货周转率、资产负债率、现金流动负债率对企业财务绩效的影响呈现上升趋势,混改之后,云南白药的财务绩效并没有发生明显提升。研究结果对医药类上市国有企业调整财务战略也有一定的借鉴意义。

关键词:医药公司;财务绩效;熵权法;TOPSIS;云南白药

2013年党的十八届三中全会明确新时期全面深化国有企业改革的重大任务,2015年9月13日《中共中央国务院关于深化国有企业改革的指导意见》下发,配套文件相继出台。2016年,云南白药作为云南省混合所有制改革的试点企业,首先在白药控股层面引入战略投资者,新华都254亿元现金增资获得白药控股50%股权,与云南省国资委并列成为第一大股东,无实际控制人;2019年,云南白药吸收合并白药控股,缩减管理层级,减少同业竞争,同时新华都直接控股云南白药,和云南省国资委均持有云南白药股份25.14%,云南白药无实际控制人,至此云南白药混合所有制改革基本完成。

云南白药混合所有制改革的效果,一定程度上可以通过绩效进行评价。目前,关于企业财务绩效评价体系及指标选择备受学者关注。范定伟等(2020)借助MCDM与Borda决策模型研究医药企业财务绩效,认为企业提高绩效评估结果需要特别关注流动比率、速冻比率等偿债能力指标。汤婉钰等(2020)对上市医药公司进行灰色熵关联分析,通过建立多元回归方程发现影响上市医药公司财务绩效的主要指标是总资产利润率、流动资产、利润总额和应收账款周转率。本文采用熵权法修正的TOPSIS对上市医药国有企业的财务状况进行评价,通过对财务指标数据合理赋权,可以准确进行企业的财务绩效评价。

一、模型设计

1.指标选取

本文为了准确衡量混改事件对云南白药的影响,采用相对业绩评价对云南白药的财务绩效进行研究,即在考虑云南白药自身财务绩效变化的同时,还要考虑同行业其他相类似企业的变化情况。但是由于中药行业进行混合所有制改革的企业还不是很多,样本量还不够大,因此并不适用采用大样本的实证分析。因此,本文将以云南白药作为实验组,按照一定的标准选择与云南白药相类似的企业作为控制组,通过对比二者在混改前后的差异,进而分析云南白药混改前后的财务绩效变化情况。

控制样本的选择按照4个标准:第一是同行业,第二是国有企业,第三是大股东持股比例较高,第四是与云南白药业绩接近。样本选择步骤如下:

第一,按照申银万国行业分类(2014修改版),云南白药属于中药行业,本文选取在上海和深圳上市的中药企业作为同行业样本,共选取样本88个。

第二,云南白药进行混合所有制改革的路径是通过引入战略投资者实现其目标之一,即“均衡股权”,云南省国资委的持股比例減少,但没有改变云南白药国有企业的身份,也没有出现国有资产流失情况。因此,本文选择企业性质为国有企业,且大股东持股比例高于30%的国企。

第三,云南白药自2016年开始混改,为对比混改前后财务绩效变化,故以2015年为基准,选择净资产收益率(ROE)与云南白药相近的企业。2015年中药行业ROE的中位数为11.20%,云南白药ROE为22.20%,因此选择ROE高于10%的公司,此时得到10家配对样本。

第四,剔除收入负增长率超过10%的公司、收入增长率超过50%的公司,最终得到表1的5个配对样本作为控制组。

以上所有财务数据均来自于国泰安数据库。

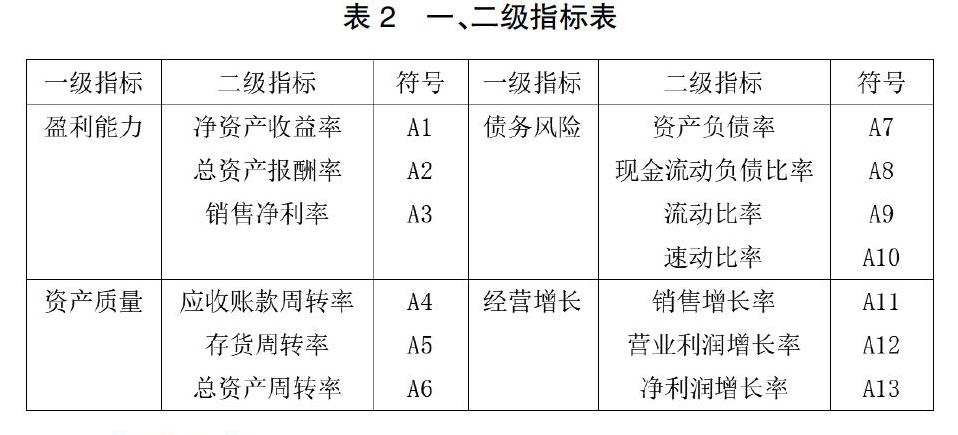

根据2019年国务院国资委考核分配局编制的《企业绩效评价标准值》,医药企业全行业评价指标中选取4个一级指标,13个二级指标(见表2),进行实证研究。

2.模型构建

(1)建立原始评价矩阵。根据指标体系建立一个m×n的原始评价矩阵X=(xij)m×n。M为评价对象,n为评价指标。eij表示第i个评价对象的第j个评价指标的指标值。

(2)评价举证数据正向化。由于所选取的指标反映企业不同方面的绩效,其方向不一致,成本型财务指标,如资产负债率和现金流动负债比率,越小越好;效益型财务指标,如净资产收益率、销售增长率等,越大越好;中间型财务指标,如流动比率趋近于2较好。因此需要对成本型指标和中间型指标进行标准化处理,转换为效益型指标。

成本型财务指标转化公式为(i=1,2,…,m;j=1,2,…,n)

中间型财务指标转化公式为(i=1,2,…,m;j=1,2,…,n),其中xbest为第j个指标的最优值。

矩阵正向化处理后,得到

(3)正向化矩阵标准化处理。由于所选取的财务指标之间可能存在量纲因素影响,导致实证结果不准确,因此需要对正向化后的矩阵进行标准化处理。

标准化公式为

标准化处理后的正向化矩阵为。

(4)计算权重及熵值。利用熵权法理论,计算第i个评价对象第j个评价指标的权重pij和第j个评价指标的熵值Hj。

熵值Hj越大,说明第j个评价指标所提供的信息越少。为了保证熵权的标准化,引出信息效用值,使信息效用值与所提供的信息变动相同。

信息效用值ej=1-Hj

熵权的计算公式(j=1,2,…,n)

(5)计算最优值和最劣值。根据标准化矩阵z=(zij)m×n计算每个评价对象的最优值和最劣值。

第j个评价指标的最优值=max{z1j,z2j,…,zmj}最劣值=min{z1j,z2j,…,zmj},且令

(6)计算评分对象的得分。第i个评价对象与最优值的距离为

由于0≤≤1,因此越大说明评价对象与最优值越接近,评价对象的财务风险越小。

二、医药类上市公司财务绩效实证研究

本文选取6家医药类上市公司13个财务指标进行实证研究,计算出每个指标的熵值(见表3)。

由表3可以看出,每一年不同财务指标对于医药类国有企业的财务绩效影响各不相同。但是整体上来说,除2016年以外其他年份,在四个一级指标中,债务风险和资产质量对医药类国有企业的财务影响较大。2016年,在四个一级指标中,发展经营增长能力和盈利能力对医药类国有企业的财务绩效影响较大。而且比较二级指标可以发现,2016年各财务指标所占权重大小也与其他年份出现较大差异。

整体上来看,存货周转率、资产负债率、现金流动负债率对于医药类国有企业的影响呈现上升趋势。

计算各评价对象的得分,结果见表4。

由表4可以看出,在所选的6家医药类国有企业中,2015年-2019年云南白药的综合排名一直在第三位、第四位徘徊。短期来看,混合所有制改革并没有对云南白药财务绩效产生较大的正向影响。云南白药未来应该从存货周转率、应收账款周转率、资产负债率、现金流动负债率等方面加强财务管理。

三、结论和建议

1.结论

(1)混改的财务绩效需要长时间检验。云南白药作为云南省实施混合所有制改革的试点企业,其改革模式已经被标榜为“白药模式”。云南白药通过采用增资扩股方式积极引入战略投资者,在控制权方面实现国有资本与民营资本拥有同等话语权,在公司治理方面完善“三会一层”,并在管理层完成去行政化目标,最终实现国有资产的保值增值,通过市场化运营提高企业的经营效率,但由于混改时间尚短,在财务绩效方面,并没有显著的变化,需要更长的时间进行检验。

(2)混改后影响企业财务绩效的指标在发生变化。医药类国有上市公司近5年影响其发展的主要财务指标在发生变化,混改之后存货周转率、资产负债率、现金流动负债率对企业绩效的影响不断加强。云南白药未来若想在财务绩效方面有显著提升,则需要在这几方面加强管理,尤其是在存货管理方面。2018年“降库存”销售策略并没有达到预期效果,但是云南白药部分在国内是“保密配方”的产品在美国公布之后,对其存货管理可能产生一定的影响。

2.建议

目前医药行业正处于深化改革的阶段,医药行业生态不断变化,大健康产业方兴未艾,日化领域空间广阔。云南白药面临着混改带来的前所未有的机遇,但同时也面临市场、管理等多方面带来的挑战。云南白药若想充分利用混改带来的红利,在财务绩效方面得到提升,应该在如下方面进行调整。

(1)加强对医改政策的研究,适应市场变化提前布局。随着医改不断推进与深化,医药政策措施陆续实施落地,云南白药需要继续立足主业,稳固存量市场;调整结构,加快转型创新;打造增量,提升企业核心价值。

(2)以消费者为中心,洞察消费者内心需求,从产品营销向价值营销进行战略升级。充分了解企业所处竞争环境的变化、终端竞争形态的变化,集中优势资源抓住机会实现跨越式发展。

(3)深化资源共享、协同增效,全面提升自身经营规划、管理架构和财务管理能力等。云南白药需要提升管理团队的管理水平及驾驭经营风险的能力,并从内部控制、运营组织、营销服务等方面提升统筹能力。

参考文献:

[1]沈红波,张金清,张广婷.国有企业混合所有制改革中的控制权安排——基于云南白药混改的案例研究[J].管理世界,2019(10):206-217.

[2]范定祥,趙佳明.基于MCDM与Borda决策模型的医药企业财务绩效评价[J].湖北文理学院学报,2020(41):41-46.

[3]汤婉钰,刘洪久.上市医药公司财务绩效评价——基于灰色熵关联分析的研究[J].嘉兴学院学报,2020(32):137-143.

[4]许一帆,朱家明.基于熵权法改进的TOPSIS对我国医药类上市公司财务绩效评价[J].高师理科学刊,2020(7):17-20.