生育激励与个人所得税

2021-06-22彭海艳程北南

彭海艳 程北南

摘 要:中共十九大报告提出要进一步“促进生育政策和相关经济社会政策配套衔接”。在厘清税收激励生育的理论逻辑基础上,运用工资税模型,获取OECD国家对此的经验论据。结果显示,许多国家运用税收政策向有子女家庭提供正向激励,且更注重中低收入家庭。进一步分析发现,通常为符合资格条件的儿童设计相同的或递增的定额税收优惠,甚至为大规模家庭赋予额外优惠;将儿童税收宽免转化为抵免,引进收入限制和可退抵免制;单亲家庭可享受额外优惠,而已婚家庭还通过个人申报纳税、婚姻优惠、家庭申报纳税等多种举措受益。应汲取和借鉴OECD国家的成功经验,逐步构建我国“生育友好型”的税收制度。

关键词:OECD国家;个人所得税;低生育率;工资税模型

中图分类号: C92-05 文献标识码:A 文章编号:1000-4149(2021)02-0001-12

DOI:10.3969/j.issn.1000-4149.2021.00.008

收稿日期:2020-09-06;修订日期:2021-01-23

基金项目:国家社会科学基金项目“综合与分类相结合个人所得税的作用机理、国际观察及优化设计研究”(17BJY178)。

作者简介:彭海艳,经济学博士,上海立信会计金融学院财税与公共管理学院教授;程北南,经济学博士,上海立信会计金融学院财税与公共管理学院讲师。

Fertility Incentive and Personal Income Tax: Theoretical Logic and Empirical Evidence

PENG Haiyan, CHENG Beinan

(School of Public Finance and Administration,Shanghai Lixin University of Accounting

and Finance, Shanghai 201209, China)

Abstract:

In the report of the 19th National Congress of the Communist Party of China, it is emphasized to further promote the matching and connection between fertility policies and relevant economic and social policies. Based on the theoretical logic of fertility incentive caused by tax system, a taxing wages model is used to simulate the effects of OECD countries in this paper. It is found that, in many OECD countries, personal income tax (PIT) has a significant positive effect on fertility incentive, especially for the low and middle income families. Further research reveals that the same or increasing quota tax benefits are usually designed for eligible children, and even an additional amount is introduced for large families to get a better fertility incentive; the children tax allowances have been replaced by tax credits with a phase-out and a refundable system; alone parent can enjoy extra tax benefits, while couples can benefit from separate taxation, marital status reliefs or joint taxation. Therefore, PIT system with “friendly fertility” in China should be adopted gradually on the successful experience learned from OECD countries.

Keywords:OECD countries;personal income tax;low fertility;taxing wages model

一、引言及文獻综述

生育率是反映妇女生育强度的重要指标,是影响人口增长速度的核心因素,同时也是制定人口计划和进行人口预测的重要指标。经济合作与发展组织(OECD)数据统计显示,1960年到2018年间,OECD国家平均生育率从3.25下降到1.63。而中国的生育率水平在此期间下降更为迅速,从5.76降到1.69。一般认为,总和生育率低于国际警戒线1.5,就掉入了“低生育率陷阱”。“低生育率陷阱”理论的最大功效可能不在于理论本身,而在于其警示作用[1]。基于妇女儿童权益和现代家庭观念,目前OECD国家已形成包括生育休假、收入补偿和保育服务三方面内容的生育支持服务体系[2]。几乎所有的税收体系都能够同时影响纵向公平(如从高收入家庭到低收入家庭)和横向公平(如不同小孩数量的家庭之间),从而一定程度上影响个人就业和生育行为等方面的决策[3]。

囿于大多数国家实施税收政策鼓励生育的时间较晚,直到20世纪90年代左右相关研究才开始突显。惠廷顿(Whittington)等人第一次真正实证评估了生育率和各种经济因素(包括税收因素)的函数关系。他们发现美国受抚养者的税收宽免对全国生育率有着积极而显著的影响,尽管税收弹性系数不大(在0.127到0.248之间),但似乎可以通过有意改变税收政策,在一定程度上影响公民的生育决定[4]。之后,许多学者进一步运用宏观数据[5-9]和微观数据[10-12]对单个或多个国家展开实证分析,为我们理解各国如何通过税收激励生育及其效果提供了不同视角的参考。当然,受制于模型指标的选择、研究方法、研究对象、考察期间以及数据来源的差异,研究结果呈现复杂多样性,即税收对生育的激励程度是一个经验问题[13],其作用尚未取得一致性的结论[14]。更为重要的是,21世纪以来,OECD国家在税收政策设计中,广泛引进可退的税收抵免和收入限制条件,这种精细化的税收政策调整显然无法在宏观视角分析中被有效揭示,而微观视角由于数据的缺乏也很难展开有效的跨国和跨期比较。

十九大报告强调 “促进生育政策和相关经济社会政策配套衔接”,标志着中国生育政策的调整转型进一步向深度化和体系化方向发展[15]。2019年起,我国实施了个人所得税子女教育专项附加扣除,迈出了减轻有小孩家庭税收负担的可喜一步。但与许多OECD国家“生育友好型”税收政策相比,我国仍存在较大差距,政策设计单一且相对粗糙。国内对此的相关研究也较为薄弱,大多数学者从生育政策、财税政策和税收政策等宽泛视角,对部分发达国家的相关政策及激励效果进行梳理和探讨[2,14-19],因而聚焦于个人所得税生育激励的研究还有待于进一步加强[20]。此外,虽然国外涉及税收对生育成本影响的理论研究屡见不鲜[3,21-22],但至今未曾发现系统地分析其理论逻辑的文献,建立在统一口径上的大规模国际比较也十分缺乏[23]。

基于此,本文另辟蹊径,首先,厘清税收激励生育行为的理论逻辑,奠定分析的理论基础。其次,运用工资税模型[24],结合OECD国家最新数据比较分析税收对生育激励的总体效应,并通过对各国税收政策模拟,挖掘建立在统一口径上的税收政策显著性特征,从而获取科学可比的国际论据。最后,汲取和借鉴OECD国家的成功经验,结合中国税收征管的现实约束,逐步构建我国“生育友好型”个人所得税制的对策建议。

二、税收激励生育的理论逻辑与工资税模型

1. 税收激励生育的理论逻辑

以贝克尔(Becker)奠定的现代生育经济模式[25]为基础,本文循着成本类型—影响因素—税制要素—主要政策工具这条主线,深入剖析税收激励生育的理论逻辑(见表1)。

第一,抚养小孩会产生哪些不同类型的成本?经济学文献将抚养成本区分为直接成本和间接成本(机会成本)。前者是指有小孩家庭产生的额外“自付”费用,不仅有基本生活成本(吃穿住行),还会产生诸如教育成本以及健康费用(或医疗保险费),甚至是体育、艺术活动等费用。后者指父母生育子女后所遭受的收入损失。例如,母亲不工作,或者为照顾子女而减少工作时间,或者在子女出生后职业前景欠佳[3]。

第二,哪些家庭特征会影响抚养成本或能力?不同的婚姻状况,蕴含小孩成长的不同环境;不同的家庭收入水平,代表抚养小孩的不同能力。对于一个较高收入或过高收入的纳税人,减少甚至不再享受税收优惠待遇,也符合“量能课税原则”。例如,在过去20年中,美国部分税收政策的变化有利于贫困家庭的小孩和工作的穷人(或近似穷人),这可能无意中影响了生育率,因为穷人往往倾向于多生孩子[26];不同的小孩年龄、数量和健康状况,意味着养育成本亦千差万别;说服女性更多的生育和产后继续工作是政府面临的双重挑战。

第三,可借助哪些税制要素实现政策目标呢?理论上来说,减少有小孩家庭税收负担的诸多税制要素,对生育行为都可能有积极影响,但效果迥异。其中,家庭系数法将综合税基在家庭成员(包括小孩)中分割后再适用累进税率,因而能有效减轻家庭税负;合并申报作为鼓励生育的一种手段可能并不十分精确,因为税负减少与儿童的数量无关[22];类似的,平均分割法和税率结构对鼓励生育也可能不十分精确;个人申报纳税可能既有较高的女性劳动力供给,又能保障较高的生育水平[21];纳税人享受的儿童税收优惠规定越自由灵活,则减轻税负的效果越好,对生育的激励作用越大。

最后,可借助于哪些税收宽免或抵免政策工具呢?

两者的选择可谓精彩纷呈,是税收激励生育的精细化设计来源。既可根据抚养的成本类型不同分别考虑,也可为简化税收征管而综合设计;既可根据成本类型据实扣除,也可设计为标准扣除(与实际费用无关)。在实践中,囿于这些成本常常不能被直接观察到,因而标准扣除是各国更常见的选择[3]。具体而言,它既可采用定额方式,也可按(净)收入的一定比例扣除;当纳税单位为个人时,可赋予未使用完税收宽免或抵免在配偶间转移;针对中低收入者面对应纳税额不足抵免的事实,可设计可退的税收抵免。但是,政府为缓解财政收入损失压力,经常考虑限额的扣除、转移或退还。

鉴于涉及成本类型的多寡、探究影响因素的宽窄,以及灵活多变的政策要素或工具的选择,通常综合交错在一起,遂形成程度不一的激励路径。在实践中,无论是有意还是无意,各种税收政策都可能提高或降低生育的吸引力,因而综合影响可能是模糊的。厘清此理论逻辑,不仅有利于理解激励生育的税收政策设计,同时对如何权衡收入分配公平、工作效率以及财政收入稳定性,亦具有十分重要的现实意义和深远的战略价值。

2. 工资税模型

本文采用OECD 2019年提供的工资税模型所建立的分析框架[24],主要假设有:家庭有2個符合资格条件的小孩,年龄为6岁到11岁,身体健康。收入水平界于平均工资(Average Wage,AW)的50%到250%之间,即50%AW到250%AW。考虑符合条件的纳税人享受的各种标准税收优惠政策,因而可获得纳税人的实际个人所得税负担(不考虑社会保障负担)。在此基础上,通过分别测算无小孩与有小孩已婚家庭(假设仅配偶一方有收入),或者无小孩与有小孩单身家庭之间的税收负担差异值,便可知晓税收对生育家庭税负影响的方向及大小。如果无小孩家庭税收负担大于有小孩的家庭,即税负差异为正值,则发挥正向激励作用,且该正值越大,效果越明显。否则相反。

此外,引进平均税收利益指标,即儿童税收宽免对应的税收价值(中央与地方的合计数)或者儿童税收抵免额占平均工资(AW)的百分比(考虑两个小孩,以2C/AW%表示),这有利于消除经济变量单位差异的影响,可有效开展跨国和跨期比较。更为重要的是,税收优惠是收入的函数时,可进一步模拟不同收入家庭与税收利益的关系。需要指出的是,如果没有小孩的已婚家庭税收负担较低,也隐含了潜在的生育激励。除非另有说明,本文数据源自荷兰国际财税文献局以及OECD 2019年文献中2018年的原始数据[24],以及基于工资税模型假设开展计算和模拟的结果。

三、OECD国家个人所得税对生育激励的总体效应

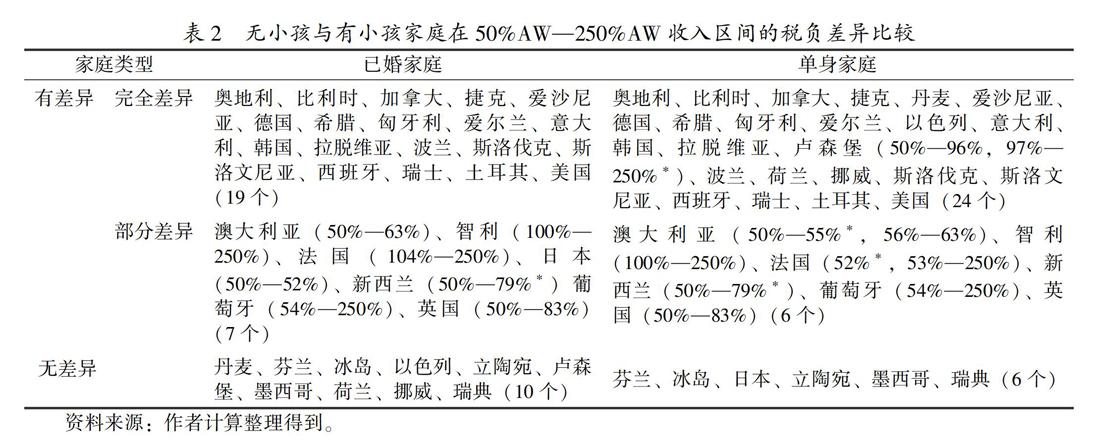

如表2所示,在整个收入考察区间,发现因小孩导致已婚和单身家庭存在税负差异的国家分别为26个和30个(截至2019年底共36个成员国)。其中除少数国家部分工资收入区间存在税负差异负值外(以*标注),绝大多数OECD国家税负差异为正值。此外,一些国家只存在部分区间差异,但大多集中在平均工资以下的中低收入家庭。这些表明大多数OECD国家通过个人所得税减轻了生育家庭税收负担,尤其是考虑了单身家庭和中低收入家庭,这与较低收入家庭更大的家庭规模是相适应的。

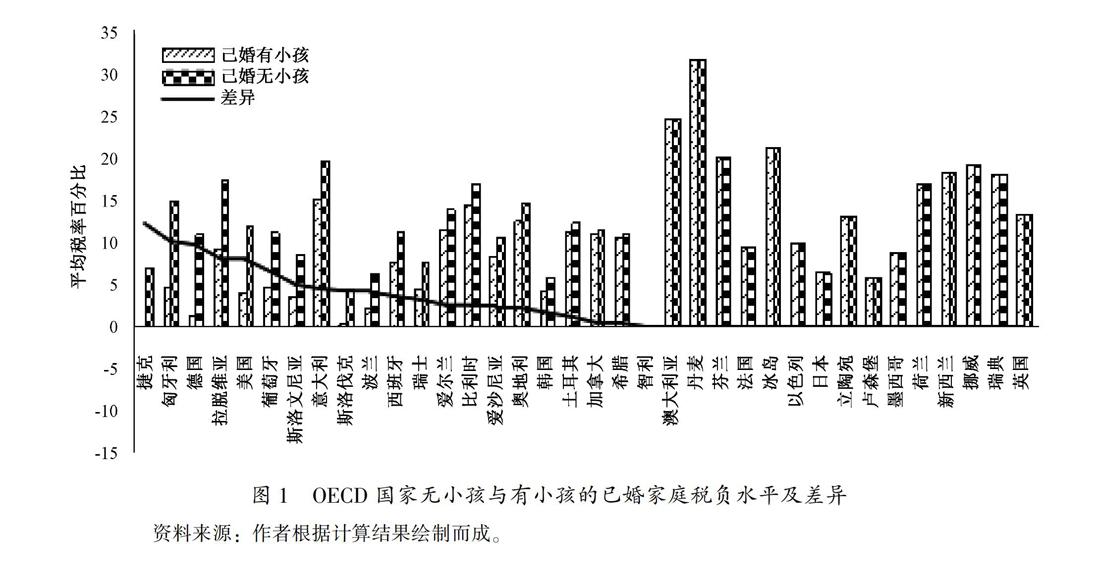

接下来,以平均工资家庭(100%AW)为典型案例进一步展开实证考察。如图1所示,对已婚家庭存在正向税收激励的国家有21个。无小孩的已婚家庭税收负担平均为13.0%,而有小孩已婚家庭平均税收负担仅10.4%,总体降低2.6%。其中税收负担降低最多的是捷克,从7.1%降到-5.1%,降低了12.2%。主要原因是捷克有配偶间基本税收抵免转移,以及高水平的(限额可退)儿童税收抵免。此外,在没有显示正向激励的国家中,北欧国家以高税收和高福利著称,这为激励生育提供了较好的物质基础。例如,瑞典、丹麦和冰岛三国生育率均高于OECD平均水平。

类似的,单身家庭存在正向税收激励的国家有26个。无小孩的单身家庭税收负担平均为15.7%,而有小孩单身家庭平均税收负担为11.9%,总体税负降低约4%。其中税负降低最多的是美国,从16.1%降到0.06%,降幅高达16%。这是因为美国不仅设计了(可退)儿童税收抵免,同时还考虑了小孩的(可退)勤劳所得抵免(Earned Income Tax Credit, EITC),以及单亲父母适用比单身个人申报时更大的税收宽免。

以上分析表明,对有子女家庭给予各种税收优惠是大多数OECD 国家的通行做法,这使得21世纪以来其生育率下降趋势得到有效遏制,甚至部分国家出现了小幅提升。例如,德国、法国、瑞典和澳大利亚等国的生育率在20世纪70年代呈断崖式下滑后,及时采取财税政策鼓励生育,效果较为显著[19]。因为这些极具鼓励生育色彩的税收减免政策,保障了子女的基本生活需求和相关的教育支出,减轻了父母养育子女的负担[27] 。

四、OECD国家个人所得税对生育激励的显著特征

接下来,有必要进一步细致分析OECD国家税收激励生育的显著特征。结合问题的重要性、复杂性以及篇幅的有限性,可从以下四个方面重点展开探讨。

1. 生育家庭之儿童利益:税收宽免VS 税收抵免

OECD数据库中对儿童税收优惠的分类不甚清晰和统一,尤其是许多国家在设计时也未明确划分。因此,不区分成本类型,而是将之聚焦于儿童税收宽免和税收抵免的差异比较更有意义(但这并不否认不同成本类型申报资格条件的可能差异)。

如表3所示,部分OECD国家为符合资格条件的小孩设计相同的定额税收宽免,斯洛文尼亚还根据小孩出生次序递增,匈牙利甚至依小孩数量增多,每個小孩的宽免额都增加(表中数据为3个以上小孩对应情形)。除爱沙尼亚和匈牙利(比例税)仅一个税收利益数值外,其他国家(累进税)得到的是区间值。例如,拉脱维亚的税收利益数值较高,为8.08%-12.69%,而奥地利和韩国较低,都不足1%。不过,囿于高收入者从宽免中享受了更多的税收利益,许多国家采用了税收抵免[28]。

如表4所示,与宽免一样,抵免也采用不变或递增的形式。不过,它还有以下两大显著特征:一方面,许多国家设计了收入限制条件。例如,意大利、英国和美国等国家的儿童税收抵免是收入的函数,而奥地利、智利、捷克、以色列、波兰和斯洛伐克等国家在符合收入条件下适用固定的税收抵免。考虑到收入限制条件,在比较最大抵免额时需谨慎。另一方面,许多国家引进了可退抵免制。可退的税收抵免使政府向中低收入者付款,导致收入从高收入阶层向低收入阶层转移,是基于公正的正当理由。例如,英国和韩国分别于2003年和2015年开始建立可退的儿童税收抵免。但是,考虑到全额可退会造成国家财政收入的极大损失,有的国家规定只能在社会保障税或其他税中抵免(例如波兰),有的国家则规定退税的最高限额(例如美国)。

2.在英国,2017年4月6日或之后出生的第三个孩子,不再获得儿童税收抵免;比利时、新西兰和希腊等国家也采用了儿童税收抵免;波兰抚养2个或以上子女的普通家庭或单亲家庭,不适用收入最高限额的规定;意大利根据小孩出生次序以及最大抵免额,收入限额也不相同。

2. 生育家庭之婚姻状况:单身VS 已婚

通常婚姻状况可归为已婚(有配偶)和单身(未婚、丧偶和离婚)两种类型,则对应存在有小孩的已婚和单身家庭。考虑到贫困家庭中有相当一部分源自单身家庭,因而许多 OECD国家对单身家庭赋予额外基本税收宽免和(或)抵免(见表5)。此外,部分国家还设计了考虑婚姻和(或)小孩的勤劳所得抵免(EITC)。例如,以2个小孩为例,加拿大、以色列和美国采用可退梯形EITC,收入分别为56%AW、75%AW和84%AW时抵免退出,英国收入在84%AW时退出,卢森堡则收入在177%AW时保持在更低抵免水平上。

与单身家庭相比,已婚家庭额外税收优惠在更少国家适用。从税收宽免来看,仅瑞士、西班牙和美国的已婚家庭

适用额外宽免。从税收抵免来看,加拿大、荷兰和波兰的单身与已婚家庭额外抵免优惠相同,而以色列和英国的单身家庭抵免更优惠,美国的已婚家庭抵免更优惠。此外,除波兰采用基本抵免外,其余五个国家采用的都是(可退的)勤劳所得抵免,极大地保障了中低收入家庭的税收利益。

3. 已婚家庭之收入水平:次要收入者VS 主要收入者

在已婚家庭中,普遍存在主要收入者和次要收入者(包括无收入,通常是照顾家庭的女性)。在单独申报纳税的情况下,低收入配偶可能存在不能充分享受基本税收宽免或抵免的现象。对此,许多OECD国家或直接将其(全部或部分)转移给主要收入者,或通过重新设计公式转移给主要收入者,基于其相同的实质,可统称为“配偶间转移”,这也是地中海国家常用的税收政策[3]。单职工家庭或夫妻工资差异较大家庭常常是有小孩家庭,从而能部分弥补因生育造成收入暂时减少的损失。

如表6所示,从税收宽免来看,日本和韩国的未使用完宽免可全部转移给主要收入者,斯洛文尼亚仅对配偶无收入的情况赋予主要收入者一个更小的定额宽免。而斯洛伐克允许转移的宽免额还受主要收入者收入的影响。类似的,英国只允许适用基本税率的主要收入者享受,且为限额转移。从税收抵免来看,加拿大、丹麦和冰岛允许未使用完基本抵免全部转移给配偶,但加拿大配偶有小额收入时按公式计算递减。抵免在配偶间限额转移的国家有:意大利、荷兰和土耳其。此外,意大利和捷克都对次要收入者有收入限制要求,前者重新设计了更小的抵免公式,后者虽不属于配偶间转移的范畴,但实质是侧重低收入者。

4. 已婚家庭之纳税单位:个人 VS 家庭

众所周知,纳税单位的选择通常有:个人、家庭或者两者皆可。从理论上来说,纳税单位本身对生育激励的准确性较差(除家庭系数法外)。生育率与妇女劳动力参与之间也存在着有据可查的负相关性,但是最近部分发达国家发现两者之间也呈现正相关性[29]。例如,北欧国家的丹麦、瑞典和冰岛,女性劳动力参与率和生育率都比其他OECD国家高得多,因为税收制度支持个人纳税,则女性的边际税率相对较低。

如表7所示,在36个OECD国家中,只有法国和瑞士两个国家对已婚夫妻强制家庭申报,前者采用的是家庭系数法,根据婚姻状况以及家庭成员数量赋予不同的系数,后者采用家庭合并申报。允许夫妻可选择家庭申报的有德国、卢森堡、波兰、葡萄牙、爱尔兰、西班牙和美国等7个国家。其中前4个国家采用的平均分割法(夫妻系数为2,单身系数为1,但波兰对单亲家庭也赋予系数2)。显然,除个人申报纳税外,平均分割法和家庭系数法对已婚大规模家庭税负减轻尤为有利。

而合并申报对家庭税收负担的影响最终取决于应纳税所得额以及税率结构,影响较为复杂。例如,美国前2级纳税人税负保持不变(级距是單亲的两倍),而后面5级级距的纳税人遭遇婚姻惩罚(级距小于单亲两倍)。

五、结论及启示

《“十三五”全国计划生育事业发展规划》要求,到 2020 年我国总和生育率要从 1.6 提高到 1.8左右(2020年总和生育率为1.7)。为更好提高生育率水平,应汲取和借鉴OECD国家的成功经验,并结合中国税收征管的现实约束,逐步构建“生育友好型”个人所得税制。

第一,坚持个人纳税单位,设计定额婚姻宽免。研究表明OECD国家以个人纳税单位为主流,同时有的国家赋予个人和家庭申报选择权,有的国家引进配偶间税收优惠全额或限额转移,以更好地达到同时促进生育与提高女性劳动力参与率的目标。我国个税纳税单位的选择何去何从呢?如果选择合并申报或者两者可选择,囿于我国比西方国家更复杂的家庭结构,将涉及更多的监管和登记工作。此外,家庭合并申报与综合所得税有着天然的契合性,而我国已由分类制迈向了综合与分类结合制,这也是当前世界主流趋势。因此,我国应坚持个人纳税申报,同时可设计婚姻宽免,以助力我国生育率水平的提高。考虑到税收征管困难,当前可为单职工家庭设计定额婚姻宽免(例如按免征额的一定比例确定)。

第二,提高教育附加扣除,拓展享受年龄限制。研究发现许多OECD国家为符合资格条件的儿童设计相同或递增的定额税收优惠,甚至为大规模家庭赋予额外优惠。

而2019年我国推出的教育专项附加扣除没有考虑小孩出生的次序,可加大对二孩生育的激励力度,例如,可设计二孩的教育专项附加扣除翻倍。当然,OECD国家针对儿童税收宽免或抵免的精细化设计还有很多,例如考虑儿童不同的年龄,不同的抚养成本类型,等等,应结合我国实际情况借鉴并逐步推进。此外,我国对享受年龄限制的政策规定相对宽松,但将3岁以下的婴幼儿排除在外。事实上,许多OECD国家对3岁以下的小孩赋予更慷慨的优惠。例如,西班牙不仅有递增的儿童税收抵免,还对3岁以下儿童设计额外抵免。建议将我国0—3岁儿童纳入同等享受的范围。

最后,瞄准弱势群体宽免,适时推出税收抵免。研究发现对已婚家庭提供更高扣除额的国家,也是那些对单亲家庭更慷慨的国家。同时,也会考虑儿童的身体状况。而我国教育专项附加扣除对所有家庭,以及符合资格条件的所有小孩一视同仁。因此,可对单亲家庭设计额外的税收优惠(如基本宽免的150%),残疾儿童也可采用类似的办法(如附加扣除的150%)。此外,我国免征额水平相对较高,再加上“三险一金”税前扣除,教育专项附加扣除对中低收入者来说形同虚设。因此,待条件成熟,可引进税收抵免(如按最低边际税率计算确定抵免额)。同时,为了缓解财政收入减少的压力,建议结合收入退出机制。

参考文献:

[1]陈友华,苗国.低生育率陷阱:概念、OECD和“金砖四国”经验与相关问题探讨[J].人口与发展,2015(6) :9-20.

[2]唐一鹏.OECD 国家的生育支持服务体系及其启示[J].人口与社会,2018(2):79-87.

[3]DADDIO A C, DERCOLE M M. Policies,institutions and fertility rates:a panel data analysis for OECD countries[J].OECD Economic Studies,

2005,41(2):7-45.

[4]WHITTINGTON L A, ALM J, PETERS H E. Fertility and the personal exemption:implicit pronatalist policy in the United States? [J].American Economic Review, 1990,80(3):545-556.

[5]WENNEMO I. The development of family policy: a comparison of family benefits and tax reductions for families in 18 OECD countries[J]. Acta Sociologica, 1992,35(3):201-217.

[6]GEORGELLIS Y, WALL H J. The fertility effect of dependent tax exemptions: estimates for the United States[J].Applied Economics, 1992,24(10):1139-1145.

[7]GOHMANN S F, OHSFELDT R L. The dependent tax exemption, abortion availability and US fertility rates[J].Population Research and Policy Review,1994,13(4):367-381.

[8]CRUMP R, GODA G S, MUMFORD K J. Fertility and the personal exemption:comment[J]. American Economic Review, 2011,101(4): 1616-1628.

[9]丁宏.增加政府轉移支付是否会有助于改善生育率——基于OECD国家的门槛回归模型检验[J].南开经济研究,2017(4):59-72.

[10]WHITTINGTON L A. Taxes and the family: the impact of the tax exemption for dependents on marital fertility[J].Demography,1992,29(2): 215-226.

[11]BAUGHMAN R, DICKERT-CONLIN S. The earned income tax credit and fertility[J].Population Economics,2009,22(3):537-563.

[12]MUMFORD K J, THOMAS P. Fertility response to the tax treatment of children[J]. National Tax Association,2017,110:1-18.

[13]SLEEBOS J. Low fertility rates in OECD countries: facts and policy responses[R]. OECD Social, Employment and Migration Working Papers,No.15,2003.

[14]王颖,孙梦珍.鼓励生育的政策及其效果:国际经验、回顾和展望[J].浙江大学学报(人文社会科学版),

2017(5):19-29.

[15]吴帆.欧洲家庭政策与生育率变化——兼论中国低生育率陷阱的风险[J].社会学研究,2016(1):49-72,243.

[16]朱荟,苏杨.基于激励相容理论的韩国生育政策实践检视——兼论对中国的启示[J].人口与经济,2019(3):48-61.

[17]周慧,李放.外国人口生育激励政策及其经验借鉴——基于三类国家(地区)的比较分析[J]. 湖南农业大学学报(社会科学版),2018(6):79-83.

[18]吕世辰,许团结. 发达国家生育支持政策及启示[J].山西师大学报(社会科学版),2019(2):17-22.

[19]何凌云,肖秋驰,马青山.部分国家促进生育财税政策的经验及借鉴[J].税务研究,2019(12):60-64.

[20]于秀伟,侯迎春.“生育友好型”个人所得税制度的构建——基于德国的经验[J].税务与经济,2018(4):91-96.

[21]APPS P, REES R. Fertility, taxation and family policy[J].The Scandinavian Journal of Economics,2004,106(4): 745-763.

[22]MEIER V, WREDE M. Reducing the excess burden of subsidizing the stork:joint taxation,individual taxation and family tax splitting[J].Journal of Population Economics, 2013,26(3): 1195-1207.

[23]ENGELHARDT J A P V. The income tax treatment of the family: an international perspective [J]. National Tax Journal, 1990, 43(1):1-22.

[24]OECD. Taxing wages 2019 [R],2019.

[25]BECKER G S. An economic analysis of fertility [R]. NBER,1960.

[26]MOFFITT R A. The deserving poor, the family and the US welfare system[J].Demography, 2015,52(3):729-749.

[27]盛亦男,杨文庄.西方发达国家的家庭政策及对我国的启示[J].人口研究,2012(4):45-52.

[28]ZEE H H. Personal income tax reform: concepts, issues and comparative country developments[R]. IMF Working Papers,No.87,2005.

[29]BORCK R. Adieu rabenmutter-cultur,fertility,female labour supply,the gender wage gap and childcare[J].Journal of Population Economics,2014,27(3):739-765.

[责任编辑 刘爱华 ]