中国股票市场季节性特征及投资策略

2021-06-20李丹妮舒晓惠

李丹妮 舒晓惠

摘 要:通过对上证指数和深成指数2010—2019年收益率情况的总结,分析我国近十年的股票市场季节性特征,并运用功效系数法对收益率进行处理。通过分析可得,我国股票市场1月份效应仍然显著,且股票市场呈现弱有效性这一特征没有改变;但与以往研究不同,我国股市在2月、10月、12月收益率上升明显。此外,通过政策、信息等多个方面来分析季节性特征背后的成因,并建议投资者在每年1月份、10月份进行投资。

关键词:中国股票市场;季节效应;投资策略

中图分类号:F830.91;F830.59 文献标志码:A 文章编号:1673-291X(2021)14-0078-05

引言

有效市場假说是现代金融与投资理论的基础,自从提出之后被大量科学家进行验证,同时也被一些学者质疑。有效市场假说认为,在一个法律健全、功能良好、透明度高、竞争充分的股票市场,一切有效信息都及时反映在股价的走势中,除非存在市场操作,否则投资者不可能通过分析以往价格而获得高于市场平均水平的超额利润。但这一假说仍存在缺陷,实际上证券市场并非总是有效,很多学者在研究中发现,证券市场存在着许多金融理论无法解释的异象,如季节效应、周内效应等等,这些异象表示投资者仍然可以通过在某段特定时间进行交易而获得高于市场平均水平的超额利润。我国股市发展时间较短,在不断发展过程中仍存在大量需要解决的问题。本文主要探讨中国股票市场中的季节性异象,旨在通过对季节性特征的探讨以及背后成因分析来不断完善我国证券市场,同时给予部分投资者一些启发。

一、文献综述

(一)国外文献

Fama(1965)提出有效市场假说。Keim(1983),Marc Reinganum(1983)发现公司规模与一月效应有密切的关系。Gultekin M. and Gultekin B.(1983)对美国等17个主要金融市场进行了研究,发现其中13个存在一月效应,而且部分金融市场比美国的效应更明显。Anup Agrawal(1994)指出,除了美国以外,还有18个国家的股票市场均存在月份效应。Mark,Bun and Chun(2008)检验了韩国、香港和日本股市存在季节性。Angadi and Kulkarni(2015)采用自回归求和移动平均模型预测股票价格走势,帮助投资者选择投资时机。

(二)国内文献

刘勇(2004)运用格兰杰因果关系检验和向量误差修正模型研究基础宏观经济变量和股票收益率之间的互相影响,结果表明,股价指数并不是非常显著的格兰杰引起其他宏观经济变量的变化,并且我国股票市场的价格行为有其自己特定的因素。张振宇、曾志坚、周晖(2006)通过“应税损失销售”假设、“两代之间财产交接”假设、资本资产定价模型的缺陷以及季节性的信息流出来验证股票市场的“一月份效应”,即在1月份具有明显高于其他月份并且显著为正的股票收益率,或者是12月份的股票收益率明显为负。李良新(2008)通过研究1991.1—2004.8上市公司价格的时间系列模式,发现股票的季节性效应相当明显,几乎所有公司的正效益率都集中在一季度,其他季度均为负收益率。赵华盛(2009)通过建立EGARCH计量模型分析得出股市中第一季度是全年收益率最高的季度,第三季度是全年收益率最低的季度,而且深圳股市表现更为显著。杨陨菽、李晓柯(2019)通过选取2008—2018年的沪深300指数市盈率作为数据,运用线性回归模型进行分析,结果表明,沪深在不同程度上都存在“周内效应”,但近十年中国股市波动更加平稳。

从国内外文献来看,目前对中国股票整个市场的研究还主要是针对2010年之前,对近几年的研究并不多,因此,本文注重研究整个中国股票市场近几年的收益率情况。

二、分析方法与结果分析

(一)数据选择

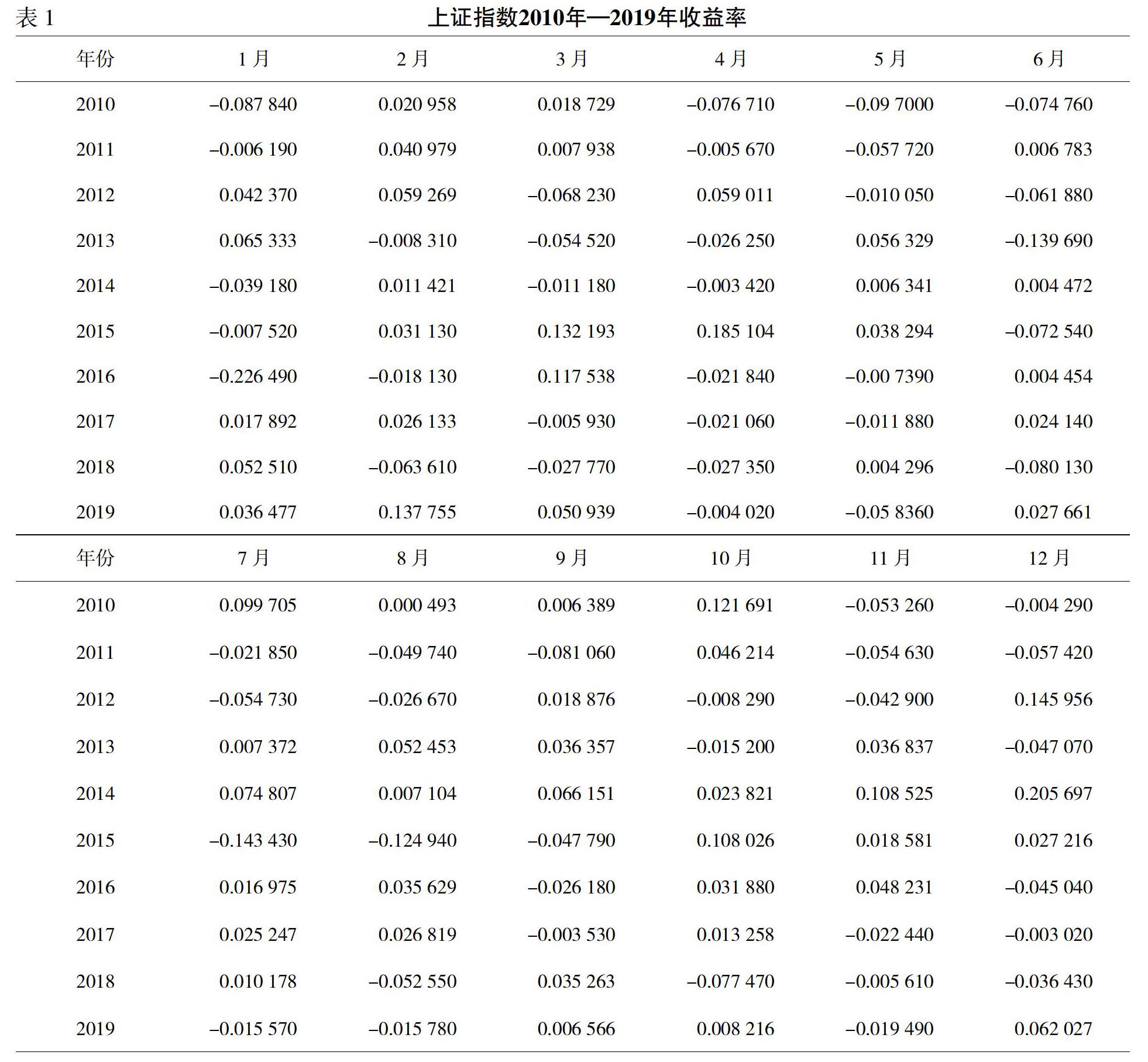

为了确保数据的规律性、结果的可比性,以及信息效率等因素,本文选择2010.1—2019.12作为研究的样本期间,共计10年。由于我国证券市场分为上海证券交易所和深圳证券交易所,考虑到对于股票市场主体的认可程度,本文选取了上证综合指数和深成指数两者的月收盘指数来代表各自的收盘价。为确保数据的准确性,本文所采纳的所有数据均来自东方财富网;此外,本文所用功效系数法中以中国工商银行2010—2019年活期存款利率作为标准进行计算。

(二)研究方法

本文通过计算上证指数和深证成指2010—2019年每月的收益率来反映其变化特征,具体公式为:■-1。其中,p2表示每月末指数收盘价,p1表示上月末指数收盘价,并采用功效系数法对各项指标值进行标准化处理,即:zi=60+■×40

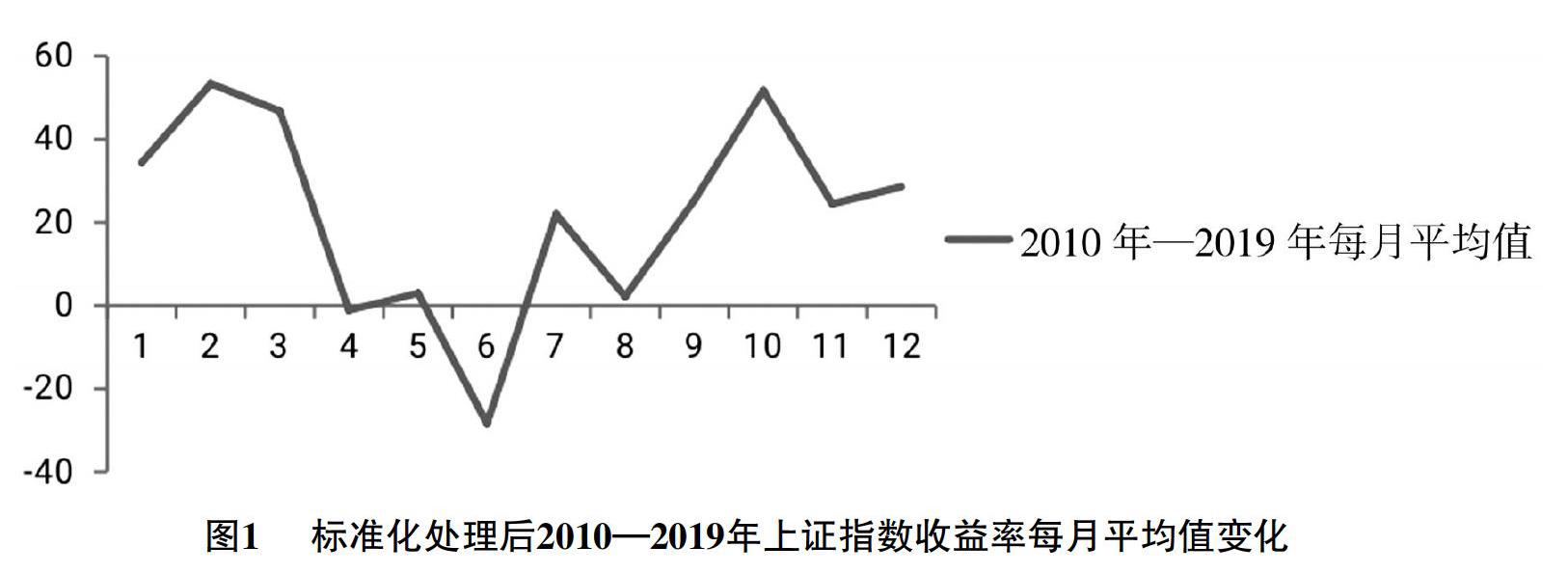

其中,xi为两个股市每年每月的收益率,ri为银行每年每月的活期存款利率。通过计算可得,如表1、图2、图2、表2,在计算过程中发现部分数据属于异常值,因此,为确保最后对现象分析的准确性,本文标准化折线图所反映的数据是在剔除异常值后的所有数据,本文所提到的异常值即大于3倍标准差的数据。

(三)结果分析

结合表1、表2和图1、图2可以看出:从2010—2019年近十年来看,无论是上证指数还是深证指数在第一季度尤其是一、二月均呈现上升趋势,且第一季度收益率为年度最高,明显为正,说明我国股票市场仍然存在显著的“一月效应”。

在第二季度,即五月至六月在近十年来有不同程度的下跌趋势,不论是上证指数还是深成指数在五月至六月均出现负的收益率。

在整个年度来看,除了有显著的“一月效应”,十月也出现了一个收益率高峰,从图1和图2中可以看出,尤其是近几年来十月收益率在逐年上升。

同时,还可以从图2中分析得出12月份收益率处于正值,且从11月起到12月收益率不断上升。本文通过近几年的收益率分析,认为中国股票市场也开始出现“十二月效应”,即出现十二月份股票收益率不断上升的现象。

整体看来,我国股市近年来的收益率并不高,与银行活期利率相比较而言,股市收益更低。根据图1和图2显示,10年来每月的平均值大多未超过60,其中只有深证成指在2月超过60,即2月份的深证成指收益率比银行存款利率高,此时更适合将资金投入股票市场。

由此看来,在一年之中第一季度增长尤为明显,呈现显著的“一月效应”,同时,10月、12月也呈现出一个增长状况。但目前我国股票市场仍然呈现出弱有效性的特点,股票指数并不能完全反映出所有信息,投资者依旧可以获得高于市场平均水平的超额利润。我国股票市场还处于发展阶段,股市尚不成熟,不稳定性偏大,其中上证指数比深证成指受到各方面影响更大。

三、季节性特征背后的成因分析

(一)我国宏观经济调控以及政策影响

根据本文上述计算以及结果分析可知,我国股票市场在上半年存在良好的收益情况。从宏观经济调控的角度来说,这与我国上半年开放、下半年调控的宏观经济政策有着密切关系。我国宏观调控对中国股票市场有重要影响,股价指数和GDP处于正相关,与利率又处于负相关,每当利率下调时,大量投资者会将资金从银行转投入股票市场,使得股票市场收益率上升,同时当利率上升时,投资者倾向于把资金存入银行,使得股票市场出现资金缺陷、收益率下降的现象。另外,我国在证券市场上市的大公司一般为国有公司,而国有公司受到我国宏观经济调控的影响最为直接,所以整个股市呈现出来的季节性特征明显。

此外,我国政协会议召开多为三月上旬,其目的主要是促进我国国民经济发展,所以此时推出实行利于证券市场稳定发展的措施概率极大。这些政策措施很好地为我国投资者树立信心使投资者将资金投向证券市场的动力增加,除了风险偏好的投资者更多风险厌恶投资者也在第一季度将资金投放入股票市场中,这使得整个股市在第一季度收益率升高。

同时,我国两会在五月份召开,这使大多投资者在五、六月份左右收回资金,对股市持观望态度,从而造成了股票市场在第二季度出现收益率下跌情况,资金回流明显。更多的投资者倾向于在两会召开后根据我国颁布的政策再进行一轮新的投资,这也就解释了股票市场在7月的收益率上升情况。

(二)投资者的投资效应

西方经济学将人假设为理性人。但本文认为在金融市场中,人有非理性的特点。根据行为金融学家的解释,股价的异常和投资者行为异常的现象背后,深层次的原因是投资者存在行为认知偏差,投资者处于一个各种信息充斥的世界,尤其是互联网的发展使得消息传播速度更加迅速、投资者获取社会各种信息的渠道增多,信息的输入会潜意识地影响投资者对问题的认知和分析,尤其是投资者在进行股票投资时会不由自主地受到各种信息、情绪的干扰,从而导致非理性投资行为。这一行为也间接造成我国股票市场异象的产生,其中春季投资者更容易进行投资的现象也存在投资者受到春节氛围的影响和我国传统观念“一年之计在于春”的认知偏差的原因。

四、中国股票市场的投资策略

从上文中的数据分析和来看,我国股市在一月份、十月份和十二月份的收益率较高,尤其是第一季度的收益率为全年最高。经过多层面的分析,本文建议部分投资者在一月份和十月份进行股票投资,或者是在第一季度进行投资。但本文所采用的数据为上证指数和深成指数,其收益率反映出来的只是中国股票市场整体的趋势,不同行业的股票市场趋势不同,对宏观政策的反映程度均不同,在每个季度呈现的趋势也有所不同,所以投资者在进行投资决策时更应该根据行业自身特点,以及对政策反映程度来进行选择。

参考文献:

[1] 徐国栋,田祥新,林丙红.中国股市季节效应实证分析[J].内蒙古财经学院学报,2004,(1):45-48.

[2] 刘勇.我国股票市场和宏观经济变量关系的经验研究[J].财贸经济,2004,(4):21-27.

[3] 莫易娴,周乐敏.大数据时代中国股票市场有效性研究[J].上海立信会计金融学院学报,2020,(1):60-72.

[4] 李良新.股票市场的季节性效应实证分析[J].网络财富,2008,(8):112-114.

[5] 赵华盛.中国股市季节效应研究[J].财会通讯,2009,(33):51-53.

[6] 杨陨菽,李晓柯.中国股票市场月份效应研究[J].中国市场,2019,(22):12-13.

[7] 夏华菁,张彩江.我国股票市场与宏观经济变量关系的实证研究[J].海南金融,2012,(8):8-11.

[8] 白明.中国股票市场与宏观经济发展相背离的原因分析[J].现代营销(下旬刊),2020,(8):26-29.

[9] 温鹏.我国宏观经济与股票市场互动关系分析[J].现代营销(下旬刊),2019,(7):3-4.

[10] 何东岳,邹凯琳,林灿纯.中国股份市场的月份效应研究[J].现代商业,2020,(9):137-138.

[11] 孙笑晨,涂燕妮.中国股票市场月度回报率异常研究[J].黑龙江金融,2011,(5):28-30.

[12] 張信东,马光宇.中国股票市场月份效应研究——基于行业视角[J].金融发展研究,2019,(6):51-59.

Seasonal Characteristics and Investment Strategy of Chinese Stock Market

LI Dan-ni, Shu Xiao-hui

(Business School, Huaihua University, Hunan 418000, China)

Abstract: Based on the summary of the returns of Shanghai Stock Index and Shenzhen Stock Index from 2010 to 2019, this paper analyzes the seasonal characteristics of China's stock market in recent ten years, and uses the efficiency coefficient method to deal with the returns. Through the analysis, we can find that the effect of stock market in January is still significant, and the weak efficiency of stock market has not changed. However, the returns of China's stock market increased significantly in February, October and December. It is different from previous studies. In addition, through policy, information and other aspects to analyze the reasons behind the seasonal characteristics, and suggest investors invest in January and October every year.

Key words: Chinas stock market; seasonal effect; investment strategy