我国企业跨境并购情况及风险防范研究

——以B 公司跨境并购为例

2021-06-19张瑶

张 瑶

(西安航空城建设发展(集团)有限公司,陕西 西安 710089)

一、引言

随着中国企业市场化以及国际化水平的不断提高,越来越多的中国企业选择了跨境并购。我国企业对于国外成熟的制造技术、完善的销售网络、现代的经营理念以及品牌价值等有着浓厚的兴趣,通过跨境并购的方式可以延伸产业链以及实现产业的优化,同时经济全球化也为我国企业跨境并购提供了条件。通过对A 股公司境外并购案例进行分析,研究在并购过程中B 公司遇到的困难和风险,并针对这些风险提出防范措施和建议,以期给我国其它进行海外并购企业一定的建议。

二、我国企业跨境并购的现状

近年来,我国企业跨境并购行为较为活跃。A 股上市公司的跨境并购在很大程度上具有代表性,以A 股上市公司的境外并购活动为对象,从总体概况、跨境并购方式、跨境并购目的、跨境并购的支付方式四个方面来分析我国企业跨境并购的现状,涉及所有表格、图片数据均来源于wind 金融资讯。

(一)跨境并购总体概况

表1 我国A 股上市公司跨境并购交易金额

(二)跨境并购方式

表2 分析我国A 股上市公司进行跨境并购的主要方式。可以看出我国A 股上市公司跨境并购方式中,协议收购和增资并购目标企业的数量最多,这两种并购方式风险较低且风险最可控。2017 年,国家相关部门指导企业尽量避开高风险并购,跨境并购企业数量有所减少,但我国企业跨境并购质量逐步提高。

表2 我国A 股上市公司海外并购方式

(三)跨境并购目的

表3 分析我国A 股上市公司跨境并购的目的。可以看出我国A 股上市公司海外并购主要有14 种并购目的,其中大部分的A 股上市公司进行跨境并购的目的是横向整合和多元化战略。横向整合指的是并购同种类型或并购生产工艺相同的企业,这样可以让企业通过跨境并购获得目标公司先进的产品技术和最新的管理方法来优化自身的产品结构,企业在跨境并购中遇到的风险较小。多元化战略是指并购与自身不同类型的企业,进入一个新的产业领域寻求多方面的发展。可以在跨境并购后拓宽企业的发展领域,有利于并购企业的多元化发展。

表3 我国A 股上市公司海外并购目的

(四)跨境并购的支付方式

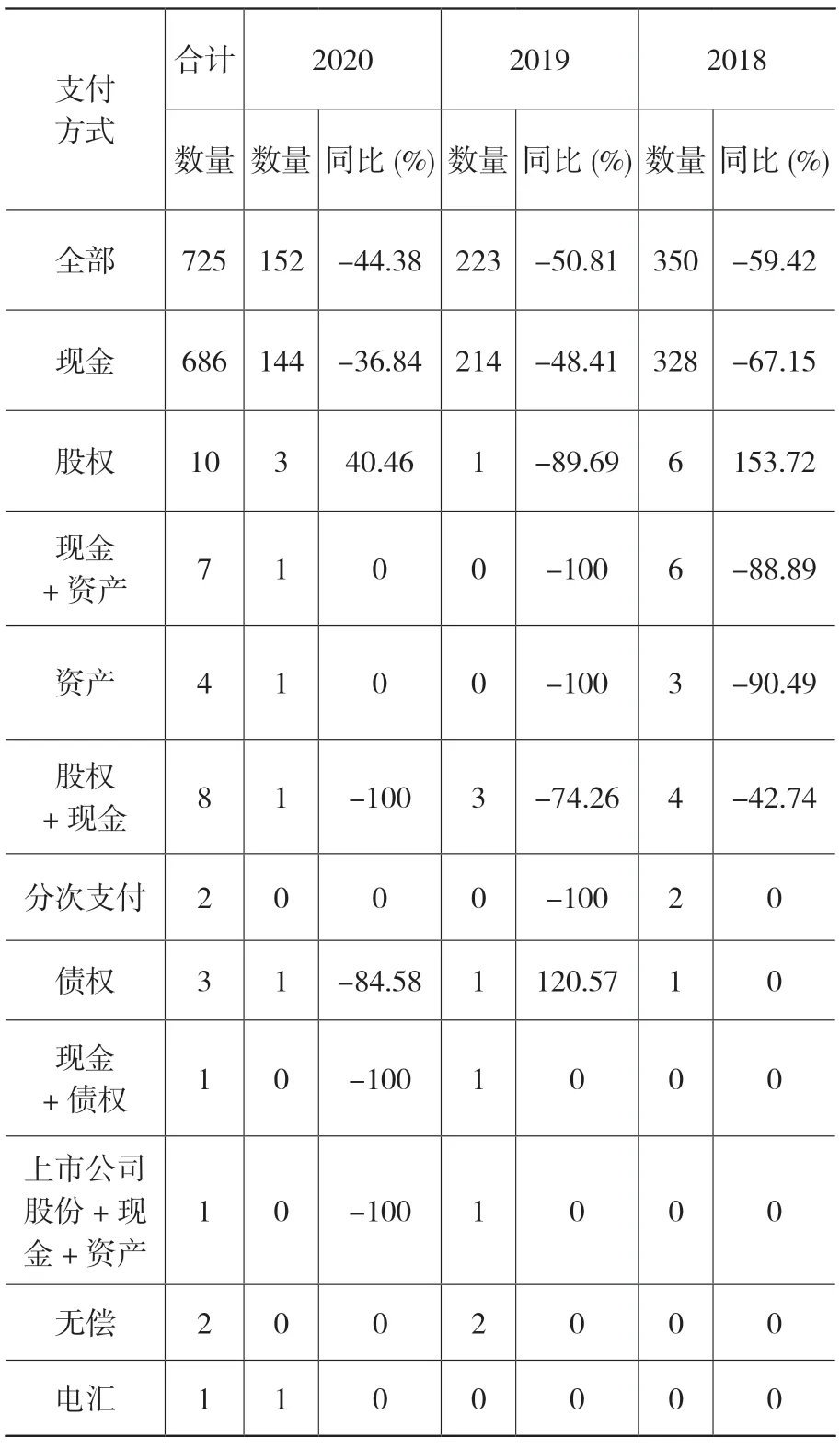

表4 分析我国A 股上市公司在跨境并购中的主要支付方式。我国A 股上市公司大致上有11 种支付方式,其中选择最多的并购支付方式是现金支付,少量选择股权支付。我国A 股上市公司选择现金支付的方式主要是为了防止申请海外并购的程序过多,错过了海外并购的最佳时间,并且也可以在一定程度上减少在跨境并购中遇到的政治性风险。

表4 海外并购支付方式

三、我国企业海外并购遇到的主要风险

(一)信息不对称风险

从近年来海外并购交易案例看,我国企业“走出去”进程不断加快,同时也在并购过程中积累很多的经验。但是我国一些企业的对外投资仍然处于摸索的状态,会遇到并购方收集目标企业的信息不完整以及双方信息不对称等问题。企业开展跨境并购时没有对目标企业有全面、详细的调查,没有真实全面地了解目标企业的财务状况、经营状况、品牌价值以及企业出售的原因等信息。

(二)估价风险

在企业跨境并购过程中有的企业太过看中目标企业的一些知识产权、品牌价值,而对于目标企业的投资价值出现错误的估计,没有给目标企业定一个切合实际的价值评估。我国很多企业在并购中出价太高,造成了并购中成本提高。

(三)财务风险

并购企业完成并购评估后要准备并购资金。并购方采取的支付方式会影响并购时筹集资金的数量,而且并购方的支付方式也取决于并购方企业的融资能力。我国企业并购过程中存在支付方式选择不合理、财务资金准备不充分等原因导致浪费资金、财务费用占比过高的情况,从而导致并购企业负债的增多,导致融资风险。

四、B 公司跨境并购案例分析

(一)具备合作基础

当前,我国市场是全球最大的机器人市场,德国C公司为了寻求发展,将我国市场作为目标市场。而我国B 公司一直致力于战略转型,一直在寻找机会进入工业自动化领域,重点关注工业自动化方面的优秀企业,为企业海外并购做了充分的准备,具备国际化积累和前期准备充分的并购方案。而C 公司选择B 公司也是因为其看中了B 公司的品牌效应和销售网络。两家企业合作具备扎实基础。

(二)政府支持

在并购之初,C 公司的股东和德国政府官方担心B公司集团在员工管理、企业文化、战略规划上与其发展不同,不利于C 公司发展以及担心会影响自身团队和战略方向。在2016 年6 月德国总理访华时,两国领导人达成共识支持两国的经贸往来,双方要秉持开放包容理念,扩大双向市场开放。中方希望德方同样保持市场开放,放宽民用技术出口限制,在投资审查、市场准入等方面给予中国企业公平、公正待遇。愿同德方深化在自动驾驶、技术创新、人工智能等领域的合作,在一定程度上减少了B 公司集团并购C 公司的外部环境压力。

(三)充分的资金准备

2012 年B 公司在发展上遇到瓶颈,利润开始急剧下滑。所以B 公司经过尝试果断选择企业转型,由原先的规模效应转向成本优势。所以在2014 年我国家电行业饱和的情况下,B 公司的利润反而逐年增加。这次的成功转型让B 公司意识到要不断去探索,注重产品研发。而C 公司是全球著名的生产自动化企业之一。B 公司并购C 之前在资金方面做了充分的准备,B 公司在长期的积累下拥有雄厚的资金基础,2015 年B 公司自有资金接近650 亿,除了自有资金之外B 公司还可进行银行贷款,资金实力雄厚是B 公司成功跨境并购的关键因素之一。

(四)全方位的信息了解

并购之前B 公司详细了解C 公司的产品技术和企业的战略规划,C 公司一直致力于产品的研发创造,是机器人制造公司,总部设在工业制造技术基础非常扎实的德国。B 公司还请了专门的中介机构来全面调查分析C 公司的财务状况,能在跨境并购中有一个正确的估价。经调查发现C 公司由于经营上的单一化造成企业一直呈现亏损的状态并且短期内无法偿还这些债务。同时,C 公司同样看重中国这个潜在的市场,其在中国市场占有了很大的市场份额。

五、我国企业海外并购风险防范建议

(一)改善信息的不对称状况

企业在并购开始之前要对目标企业有一个全面、详细的信息了解和审查。为了防止调查不全面,并购方可以请专门的投资机构协助本公司进行调查和策划,全面分析目标企业的财务状况、经营状况、品牌效应,这样可以合理预测目标企业的现金流,使估价更接近于目标企业的真实价值。根据分析B 公司在跨境并购时的情况来看,B 公司在并购德国C 公司之前就已经明确了自己并购领域。早在2012 年就想要转型来谋求发展,一直在寻找机会来研发技术,拓宽B 公司的经营领域。C 公司的企业文化、品牌价值、产品技术引起B 公司关注,早在2013 年就对C 公司进行了全面了解,了解其技术情况、经营状况以及企业文化和竞争力,对C 公司有着正确预估以及风险测量,所以B 公司的跨境并购速度非常快。

(二)降低目标企业的估价风险

企业在并购中对目标企业可以采用多种评估方法,而这些评估方法会得到不同的并购价格,如同业市值比较法、清算价值法、现金流量法等。对目标公司的一个合理估价是基于对目标公司信息的了解是否完整及真实。从B 公司并购C 公司这个案例来看,B 公司在对C公司进行跨境并购中对C 公司采用多种估价方式,这让B 公司在跨境并购中对C 公司有了一个完整、正确的预估。这在一定程度上避免了B 公司因为看中C 公司的产品技术而对跨境并购有一个错误的估价。

(三)加强营运资金管理,选择合理支付方式,降低财务风险

企业的财务费用表示企业为筹集生产经营所需资金等方面而发生的费用。财务费用占比越低或逐年下降表明企业为跨境并购进行了资金上的准备。B 公司2012—2016 年的年报显示,B 公司的财务费用是逐年下降的,经营现金流量净额的数据逐年上升,说明B 公司在跨境并购开始之前就已经在现金流方面有了一个充足的准备,B 公司加强资金管理,已经做好了财务方面的风险控制工作,合理的安排了资金。企业可以通过了解目标企业的税收情况以及本公司的资源流动性、股权变动以及股价的变动方式等情况决定并购资金的支付方式,以此来满足并购双方的需求。有时并购交易的规模较大,用现金支付这种方法来支付并购交易价格比较困难,可以采用两层出价模式,向股东允诺以现金支付为第一层出价,以证券支付作为第二层出价,可以极大地减轻企业并购之后的负债情况,同时也可以是目标企业尽快出售股权从而获取控制权。

我国企业应该积极地走出去,与世界经济接轨,以积极的心态进行海外并购和投资。通过海外并购加快我国企业的技术创新,给我国企业带来先进的经营管理理念。我国企业在并购时应制定详细的并购战略,正确理解并购企业的核心竞争力以及企业管理制度,认真分析、研究企业并购存在的风险并制定相应的措施来进行风险防范。