敏感性分析新租赁准则对企业经营的影响

——租赁新运用 企业早规划

2021-06-16王习文

王习文

(安永华明会计师事务所(特殊普通合伙)长沙分所 湖南长沙 410000)

中国财政部于2006年2月发布了《企业会计准则第21号-租赁》(以下简称“原租赁准则”),原租赁准则对企业租赁业务的确认、计量及相关信息列报起到了积极地指导作用,然而近十年的租赁业务日益发展,承租人及出租人的财务处理问题逐步显现[2]。恰逢其时,于2018年12月7日,中国财政部发布了《企业会计准则第21号-租赁》(以下简称“新租赁准则”)财会[2018] 35号,进一步完善中国企业会计准则体系[1]。新租赁准则要求在境内外同时上市企业以及境外上市采用国际财务报告准则或企业会计准则编制财务报表的企业自2019年1月起实施,而其他执行企业会计准则的企业(包括A股上市公司)自2021年1月1日起实施。

本文首先阐述新旧租赁准则之间的变化,在此基础上采用实际案例分析新租赁准则对承租企业经营及财务报表的影响,并综合解读其各因素的敏感性,结合敏感性分析新租赁对中国承租企业的主要影响及企业如何实施应对措施。

一、新旧租赁准则的核心变化

与原租赁准则相比,新租赁准则在承租人会计处理方面,改进了会计核算方法,其核心变化将旧租赁准则核算下的“双重租赁模型”调整为“单一会计核算”模型,从而提升财务报表的可比性及财务信息质量。在增设会计科目及变更账务处理,规定租赁适用范围,包括租赁的识别、拆分与合并,明确租赁期定义及租赁选择权的判断与重新评估,完善租赁业务的披露信息,细化新旧租赁准则衔接等详细的规范与指导。

二、新租赁准则的因素敏感性分析

2021年1月1日,新租赁准则全面生效后,预期采用大量经营租赁模式的行业,比如零售、运输、航空、电信等行业产生深远影响。本文针对零售行业 – 超市业务的步步高商业连锁股份有限公司(以下简称“步步高公司”股票代码:002251)的租赁业务进行剖析,分析租赁资产与负责的确认与计量的各因素的财务指标的影响。

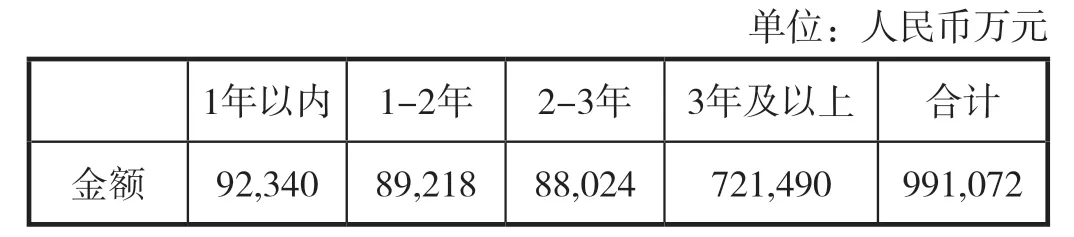

根据步步高公司公告的2019年年度财务报告信息,未来连续三个会计年度及以后年度的不可撤销的经营最低租赁付款总额如下:

单位:人民币万元1年以内1-2年2-3年3年及以上合计金额92,340 89,218 88,024 721,490 991,072

(一)新租赁准则基本因素分析

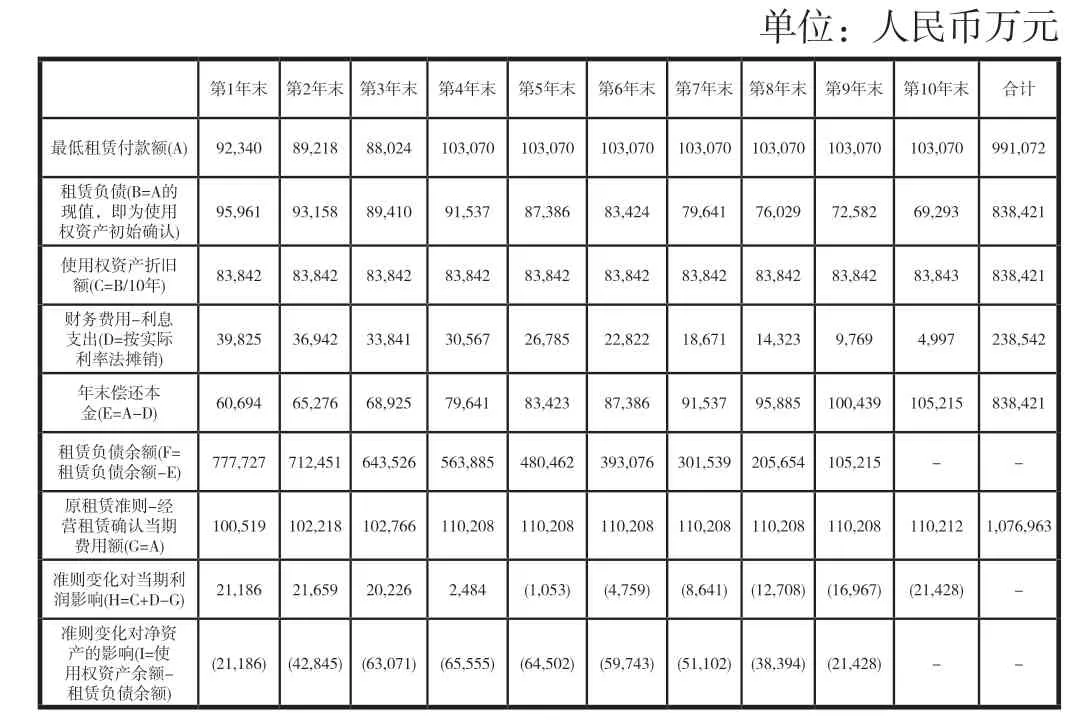

因公开披露信息有限,应新租赁准则的计量要求,本文对部分数据与信息进行假设处理,比如:3年及以上的租赁付款总额为在未来7年间均匀发生,折现率采用步步高公司的长期借款同期贷款利率(折现率为4.75%),以及未考虑直接发生的费用、预计复原成本、租赁选择权等因素。

单位:人民币万元第1年末第2年末第3年末第4年末第5年末第6年末第7年末第8年末第9年末第10年末合计最低租赁付款额(A)92,340 89,218 88,024 103,070 103,070 103,070 103,070 103,070 103,070 103,070 991,072租赁负债(B=A的现值,即为使用权资产初始确认)95,961 93,158 89,410 91,537 87,386 83,424 79,641 76,029 72,582 69,293 838,421使用权资产折旧额(C=B/10年)83,842 83,842 83,842 83,842 83,842 83,842 83,842 83,842 83,842 83,843 838,421财务费用-利息支出(D=按实际利率法摊销)39,825 36,942 33,841 30,567 26,785 22,822 18,671 14,323 9,769 4,997 238,542年末偿还本金(E=A-D)60,694 65,276 68,925 79,641 83,423 87,386 91,537 95,885 100,439 105,215 838,421租赁负债余额(F=租赁负债余额-E)777,727 712,451 643,526 563,885 480,462 393,076 301,539 205,654 105,215--原租赁准则-经营租赁确认当期费用额(G=A)100,519 102,218 102,766 110,208 110,208 110,208 110,208 110,208 110,208 110,212 1,076,963准则变化对当期利润影响(H=C+D-G)21,186 21,659 20,226 2,484(1,053)(4,759)(8,641)(12,708)(16,967)(21,428)-准则变化对净资产的影响(I=使用权资产余额-租赁负债余额)(21,186)(42,845)(63,071)(65,555)(64,502)(59,743)(51,102)(38,394)(21,428)--

在原租赁准则下经营租赁费用在各年度均匀发生,而新租赁准则下即通过使用权资产折旧费及财务费用-利息支出影响各年度利润,因按实际利率法摊销的财务费用-利息支出为“前高后低”;对资产负债的影响,在资产负债表在全面体现租赁资产及负责业务,企业的资产和负债总额同时被增加,进一步提高企业的资产负债率。

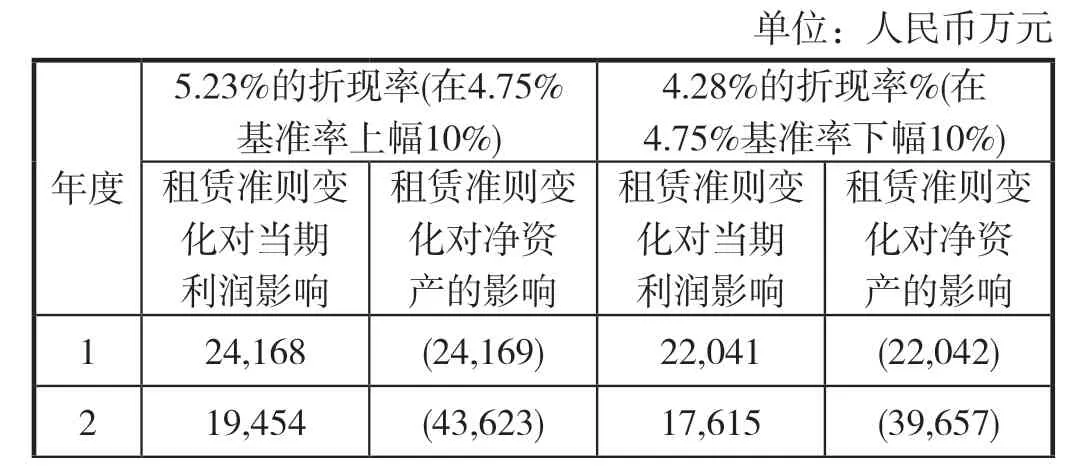

(二)折现率变化的敏感性分析

在其他所有变量保持不变的假设下,分析折现率因素的敏感性影响公司当期利润及净资产的影响情况。

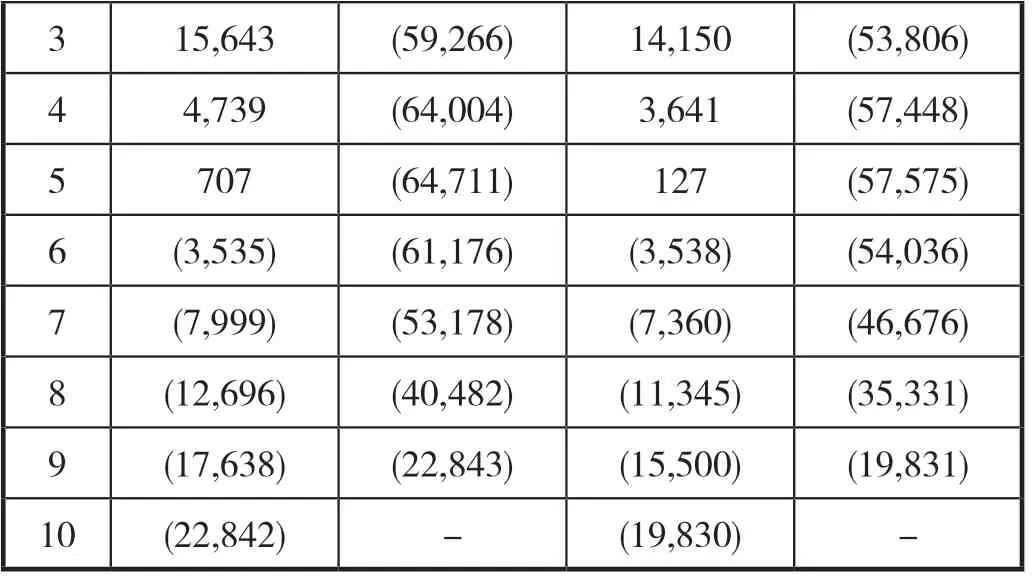

单位:人民币万元5.23%的折现率(在4.75%基准率上幅10%)4.28%的折现率%(在4.75%基准率下幅10%)年度租赁准则变化对净资产的影响1 24,168(24,169)22,041(22,042)2 19,454(43,623)17,615(39,657)租赁准则变化对当期利润影响租赁准则变化对净资产的影响租赁准则变化对当期利润影响

3 15,643(59,266)14,150(53,806)4 4,739(64,004)3,641(57,448)5 707(64,711)127(57,575)6(3,535)(61,176)(3,538)(54,036)7(7,999)(53,178)(7,360)(46,676)8(12,696)(40,482)(11,345)(35,331)9(17,638)(22,843)(15,500)(19,831)10(22,842)-(19,830)-

据上表折现率因素的敏感性分析,折现率上升或下降,公司的利润及净资产的影响会因折现率的上升或下降而随之上升或下降,即折现率的敏感性变化整体呈现为折现率的变化与对公司的利润及净资产影响呈正相关。

(三)最低租赁付款额变化的敏感性分析

在其他所有变量保持不变的假设下,最低租赁付款额因素敏感性对公司当期利润的影响情况。

单位:人民币万元前三年免租后七年均匀发生租赁准则变化对当期利润影响1-6,986 141,582 18,139 2-8,609 141,582 15,256 3-10,309 141,582 12,156 4 141,582 12,090 141,582 8,882 5 141,582 7,230 141,582 5,099 6 141,582 2,139 141,582 1,136 7 141,582(3,193)141,582(3,015)8 141,582(8,779)-(7,363)9 141,582(14,630)-(11,917)10 141,582(20,763)-(16,688)合计991,072-991,072-年度后三年免租前七年均匀发生最低租赁付款额租赁准则变化对当期利润影响最低租赁付款额

据上表最低租赁付款额变化的敏感分析,前期的最低租赁付款额越高,根据年金现值计算方法,使用权资产及租赁负债初始确认的金额越高,从而使得平均摊销的使用权资产的折旧费用越高,以及按实际利率法摊销的财务费用-利息支出越高,既而当期利润影响越高。

三、新租赁准则对企业的影响及企业规划

财务信息是一个企业经营效率效果的“仪表盘”,能够真实准确地反映企业经营管理状况,能够指引企业发现、改进问题。企业管理层通常根据财务信息进行决策时,通常利用财务报告数据掌握企业目前的财务、运营以及现金流状况,从而在企业的战略决策以及财务管理规划方面做出相应调整。由于新旧租赁准则间的差异,企业在编制财务报告时报表列报内容必然出现新的调整,需要对财务战略、企业运营、税务安排及内控系统等方面提前规划,让新租赁准则变化对企业的影响最小[3]。

(一)企业财务融资规划

新租赁准则采用“单一会计核算”,要求承租人,除选择简化处理的短期租赁和低价值资产租赁外,对所有租赁业务在资产负债表中应确认并计量使用权资产和租赁负债,从而使得企业的资产与负债总额被同时增加,既而进一步提升企业的资产负债率,例如步步高公司因新租赁准则的实施,公司资产负债率提升6个百分点。资产负债率为负债总额除以资产总额,客观地反映企业未来的偿债能力及融资能力等财务信息,进一步增加企业资产负债率,可能导致企业融资规模缩减,或进一步加剧融资成本。

(二)企业运营决策影响

租赁资产“入表”直接影响企业财务报表及多项财务指标,例如步步高公司(表三)关键经营指标分析,对其产生重大影响,甚至导致成为亏损企业,从而促使企业管理层将租赁业务执行充分的精细化管理,并提前规划管理。根据本文对租赁业务关键因素的敏感性分析,租赁资产折现率的选择、最低租赁付款额的支付周期、租赁合同相关条款的谈判等方面对租赁业务在财务报告的确认、计量与列报上产生一定的影响,从而对企业经营管理者就租赁业务的管理提出更高的要求,同时也使用企业财务报表相关数据更加透明,为企业管理层提供更为有价值的财务数据信息。

(三)企业税收筹划

相较原租赁准则,租赁业务在税收产生较大影响。新租赁准则要求确认租赁资产及负债,相应地在账面上确认折旧费用及利息支出,按照企业所得税法的要求,对于实际支出的租赁款项才能予以税前扣除,从而可能产生的税会差异予以纳税调整。企业需要详细分析租赁业务对企业的税务处理带来的影响,并相应进行前期安排,避免带来后期税务处理的不利影响。

(四)企业财务报告内部控制流程影响

新租赁准则从控制角度出发,根据实质重于形式原则,将租赁业务予以资本化处理并同时确认一项负责,要求企业改造或重新设计财务报告内部控制流程与系统,保证重大的会计估计与判断是恰当的,财务报告信息是可信的[4]。