政府会计制度下单位售房款和住宅专项维修资金会计处理初探

——以某中央级科学事业单位为例

2021-06-15王益慧王宝雷

王益慧 王宝雷

单位售房款和住宅专项维修资金业务是目前政府会计中不常见但较重要的一项业务,本文以中央级科学事业单位为例,从单位售房款和住宅专项维修资金新旧会计制度衔接及新修订的政府会计制度账务、报表处理等方面进行探讨。

一、单位售房款和住宅专项维修资金概述

单位售房款是指行政事业单位从出售其自管公房取得收入中,扣除按规定比例提取住宅共用部位共用设施设备维修资金后的净收入。住宅专项维修资金是指行政事业售房单位按规定比例从售房收入提取的(以下简称单位住宅专项维修资金)以及购房者按购房款2%缴交的(以下简称个人缴存维修资金)维修资金。

二、新旧会计制度衔接处理

(一)设置明细科目

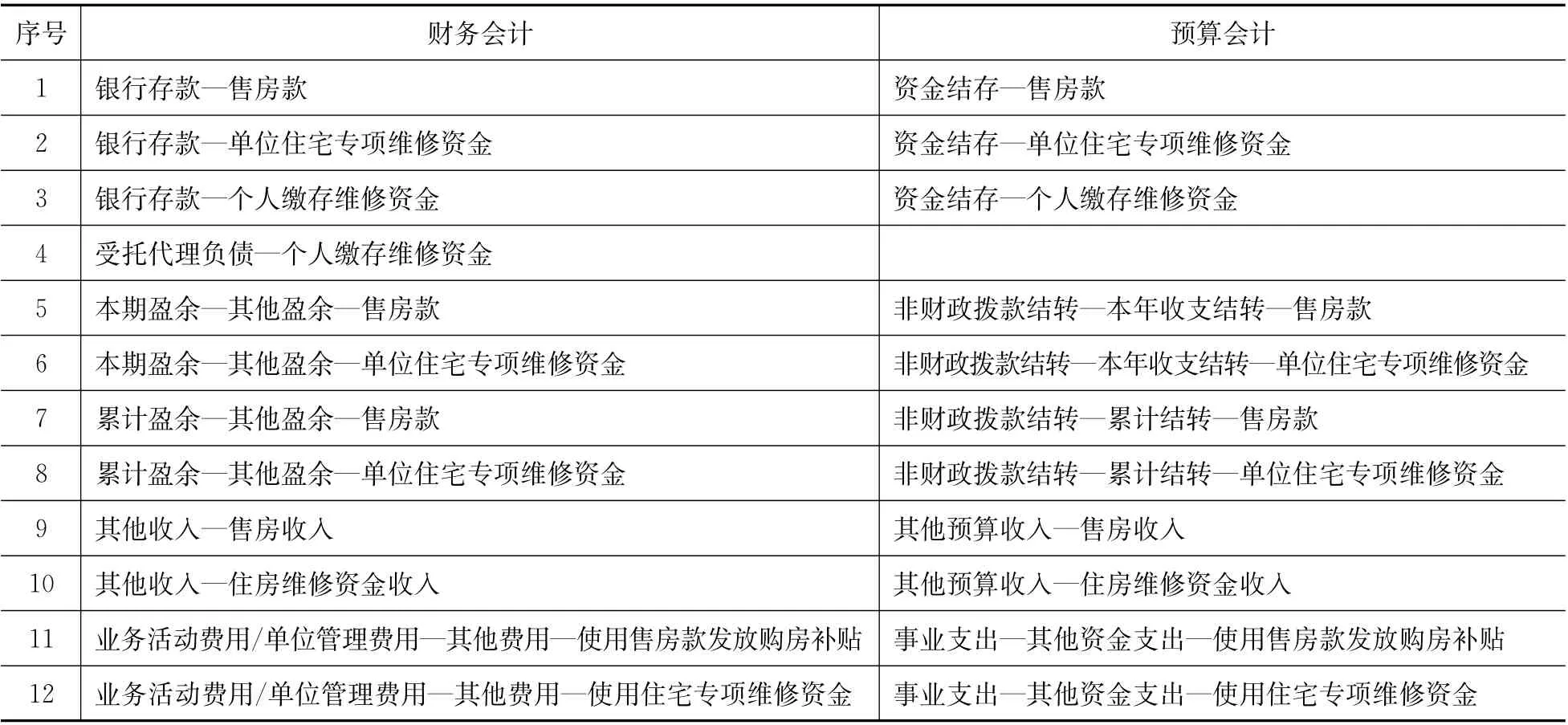

根据售房款和住宅专项维修资金管理的需要,应对其进行单独核算、专款专用、银行专户管理,因此需要细化相关会计核算科目,主要会计科目详见表1所示。

(二)新账期初数录入

《政府会计准则制度解释第1号》(财会〔2019〕13号)对售房款和住宅专项维修资金业务作了明确规定,本文以某中央级科学事业单位为例,具体举例说明。

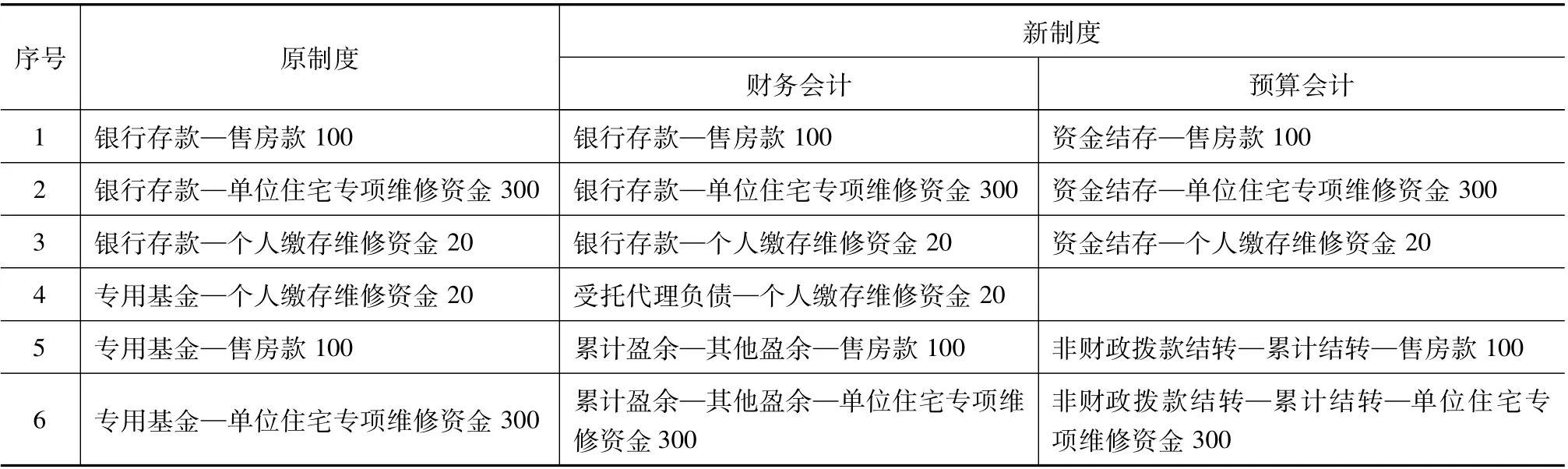

例:某中央级科学事业单位2018年末,单位售房款余额为100万元,单位住宅专项维修资金余额为300万元,个人缴存维修资金余额为20万元。其新旧制度衔接对照表详见表2所示。

三、政府会计制度实施后单位售房款和住宅专项维修资金的核算

笔者认真研习政府会计制度,梳理中央级科学事业单位售房款和住宅专项维修资金业务,思考适合且满足本单位需求的售房款和住宅专项维修资金核算处理方案。

(一)会计核算

1.日常账务处理

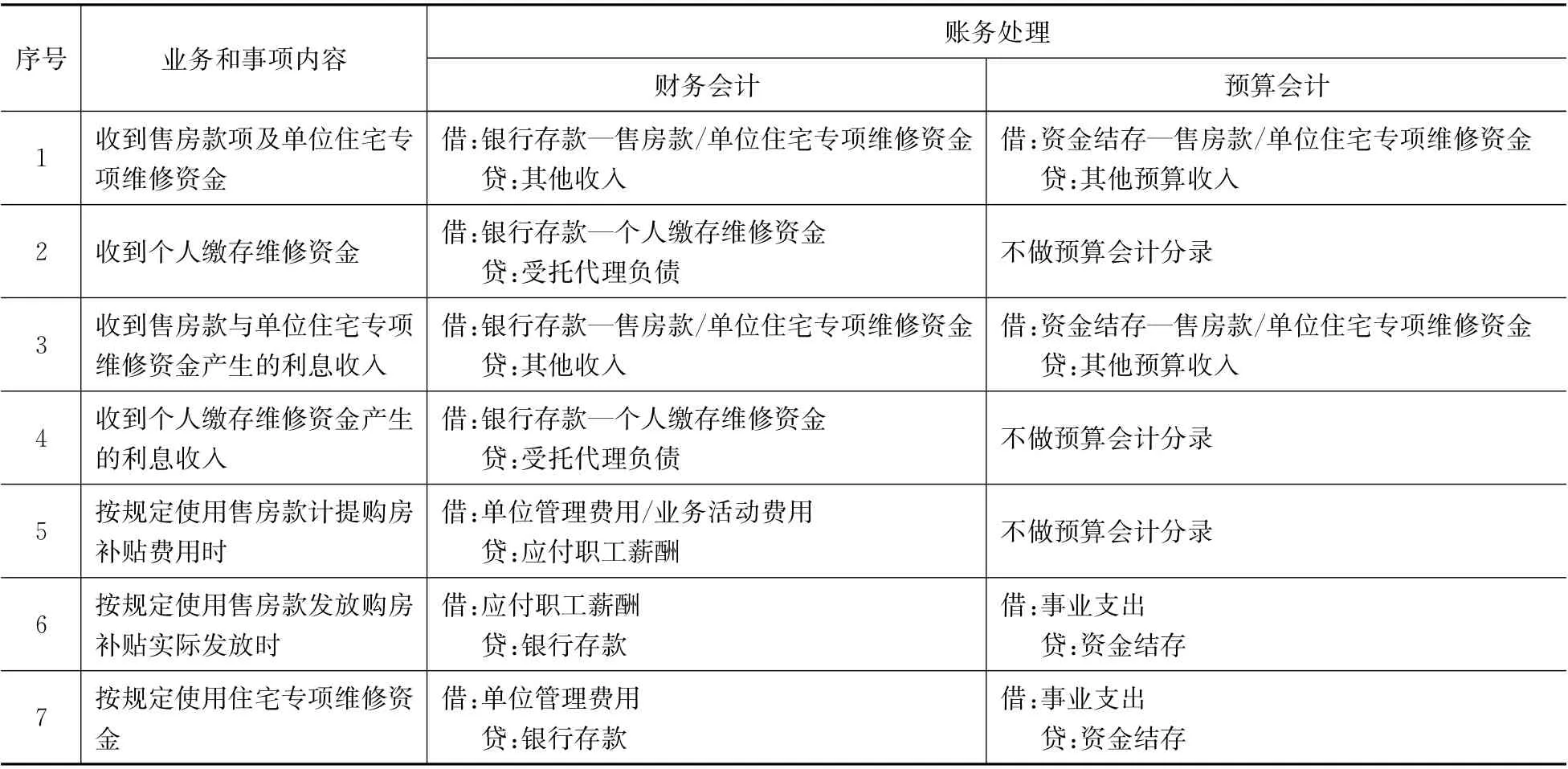

售房款与单位住宅专项维修资金账务处理类似,个人住宅专项维修资金应当作为受托代理业务处理。具体业务账务处理详见表3所示。

2.期末结转

(1)结转售房款和住宅专项维修资金收入时

财务会计:

借:其他收入

贷:本期盈余

同时预算会计:

借:其他预算收入

贷:非财政拨款结转—本年收支结转

表1 售房款和住宅专项维修资金业务主要会计科目

表2 售房款和住宅专项维修资金业务新旧制度衔接对照表单位:万元

表3 售房款和住宅专项维修资金账务处理说明

(2)结转售房款和住宅专项维修资金支出时

财务会计:

借:本期盈余

贷:单位管理费用/业务活动费用

同时预算会计:

借:非财政拨款结转—本年收支结转

贷:事业支出

3.年末结账

财务会计:由于售房款及住宅专项维修资金不参与期末盈余分配,因此将“本期盈余”余额直接转入“累计盈余”明细科目。年末结账后,“本期盈余”期末余额为零;“累计盈余”明细科目反映财务会计下售房款及住宅专项维修资金的余额,一般情况下,应与银行对账单中售房款及单位住宅专项维修资金余额一致。银行对账单中个人住宅专项维修资金期末余额应与“受托代理负债”期末余额一致。

预算会计:由于售房款及住宅专项维修资金不参与非财政拨款结余分配,因此将“非财政拨款结转—本年收支结转”余额直接转入“非财政拨款结转—累计结转”明细科目,年末结账后,“非财政拨款结转—累计结转”明细科目反映预算会计下售房款及住宅专项维修资金的余额,一般情况下,应与银行对账单中售房款及单位住宅资金期末余额一致。

(二)报表处理

1.售房款及单位住宅专项维修资金按项目进行管理

根据新旧会计制度衔接要求,原账中的售房款及单位住宅专项维修资金需计入“非财政拨款结转”科目,此会计科目应当按照具体项目进行明细核算。因此,填制决算报表及日常账务处理时,应按照售房款和单位住宅专项维修资金项目单独列示。

2.个人维修资金按受托代理业务处理

根据《政府会计准则制度解释第1号》(财会〔2019〕13号)规定,本单位职工个人缴存的住宅专项维修资金及产生的利息收入,应当作为受托代理业务处理。因此,须记入资产负债表中“受托代理资产”、“受托代理负债”项目,不应计入“货币资金”项目。

四、小结

本文在新修订的政府会计制度下,对中央级科学事业单位售房款和住宅专项维修资金业务进行梳理,总结归纳新旧业务衔接及新制度下会计核算及报表处理方案。政府会计制度施行后,要求财务人员更多地梳理日常核算业务及管理中遇到的问题,抓住关键节点,找到解决方案,切实做好政府会计制度下的会计核算工作。