质量成本会计化核算探讨

2021-06-11赵兴飞泰安航天特种车有限公司

赵兴飞 泰安航天特种车有限公司

目前没有专门的质量成本会计化核算体系,质量成本需要会计人员利用会计与统计的方法取得,但质量成本与会计核算的内在联系决定了质量成本能够实施会计化核算。

一、质量成本与会计核算的内在联系

质量成本核算是对质量成本数据进行的收集、整理、分配和计算,会计核算是以货币单位综合地反映和监督经济活动过程的一种经济管理活动,质量成本核算是对一部分会计核算信息按照自身特有的理论和方法进行的再次处理,使其达到全面质量管理的目的,属于同一事项在不同核算体系中的不同层面的反映,质量成本的核算内容包含于会计核算中,因此质量成本核算与会计核算体系是相互联系的。

二、质量成本会计化核算体系

(一)质量成本会计化核算遵循会计核算的原则

质量成本会计核算按质量成本发生对象本身的交易或者事项进行质量成本确认、计量和报告;公司质量成本核算期按会计期间,分期结算质量成本账目和编制质量成本报告;质量成本核算以货币单位进行计量;质量成本核算以权责发生制为基础进行确认、计量和报告。

(二)质量成本会计核算的科目设置、核算方法、核算对象类别、核算期

(1)科目设置

在第二账套核算系统中增设一套质量成本会计核算科目体系。设置一级科目“基本质量成本”“辅助质量成本”,在“基本质量成本”“辅助质量成本”下设置“内部损失成本、外部损失成本、鉴定成本、预防成本、外部质量保证成本”二级科目,在二级科目下按二级科目核算项目分别设置三级科目。详见质量成本会计科目体系。

(2)核算对象类别

核算对象类别的确定应按照公司生产经营的特点、规模、产品结构、产品生产方式等方面在公司层面确定按产品系列或批次作为质量成本核算对象类别。

(三)质量成本数据收集

各业务部门发生质量成本时,须填写质量成本采集卡,业务部门领导签字报质量部门确认后,业务部门持质量成本采集卡和会计报销凭证到财务部进行报销,财务部根据质量成本和会计属性的具体内容分别同时在两个账套体系中进行账务处理。质量成本管理包含于日常财务管理中,质量成本数据收集来源如下:

(1)部室各类质量管理活动原始凭证报销单;

(2)车间索赔损失和废品损失、返工翻修损失复验费等计算汇总表;

(3)营销部门保修费返修通知单和返修损失报销单、物资领料单和物资费用汇总分配表;

(4)应付职工薪酬计提分类明细表;

(5)折旧费用分配表;

(6)产品降级降价处理损失报告单

(7)产品质量停工损失报告单。

质量成本按质量发生事件逐次健全各种原始记录和凭证,并签字齐全,质量成本采集卡标注质量成本标志。原始记录和凭证属外部损失成本的,还应附对应产品售后服务报告单、产品售后故障审理报告单。

(四)分录

(1)根据部室各类质量管理活动原始凭证报销单及质量成本采集卡,能直接进行专项核算归集到具体产品的,按质量成本性质对应到质量成本具体项目中,分录如下:

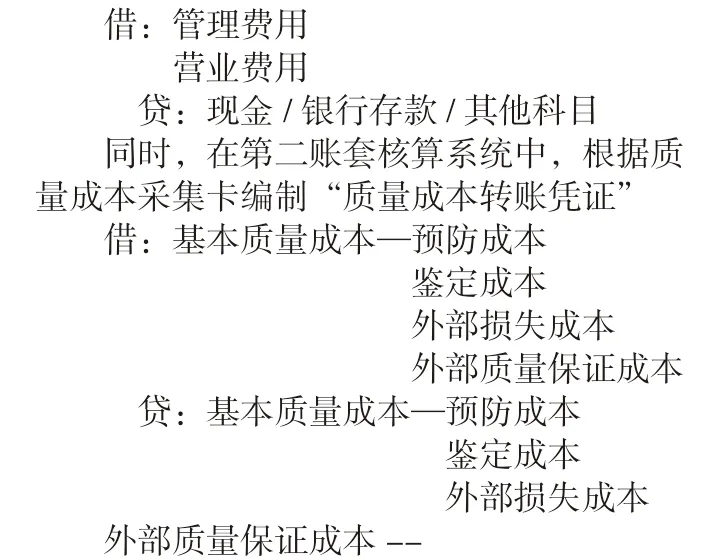

发生时,在第一账套核算系统中,根据质量管理活动原始凭证报销单会计属性编制“现金或银行凭证”

借:管理费用 营业费用 贷:现金/银行存款/其他科目同时,在第二账套核算系统中,根据质量成本采集卡编制“质量成本转账凭证”借:基本质量成本—预防成本 鉴定成本 外部损失成本 外部质量保证成本 贷:基本质量成本—预防成本 鉴定成本 外部损失成本外部质量保证成本--

(2)根据车间索赔损失和废品损失、返工翻修损失复验费等计算汇总表,能直接进行专项核算归集到具体产品的,按质量成本性质对应到质量成本具体项目中,分录如下:

发生时,在第二账套核算系统中,编制“质量成本转账凭证”

借:基本质量成本—内部损失成本

贷:基本质量成本—内部损失成本

(3)根据营销部门保修费返修通知单和返修损失报销单、物资领料单和物资费用汇总分配表,能直接进行专项核算归集到具体产品的,按质量成本性质对应到质量成本具体项目中,分录如下:

发生时,在第一账套核算系统中,根据营销部门保修费返修通知单和返修损失报销单、物资领料单和物资费用汇总分配表会计属性编制各类“会计凭证”

借:营业费用

贷:原材料/现金/银行存款/

同时,在第二账套核算系统中,根据质量成本采集卡编制“质量成本转账凭证”

借:基本质量成本—外部损失成本

贷:基本质量成本—外部损失成本

三、质量成本会计核算体系的优点

1.实现精细化核算,并能够生成质量成本报表体系。因质量成本会计核算具有会计核算的功能,因此能够借助会计软件系统自动生成所有质量成本,能够将质量成本归集到产品系列或批次,实现了精细化核算。生成的质量成本报表体系包括质量成本汇总表、质量成本分类汇总表、质量成本分类明细表、质量成本专项核算明细表、质量成本部门分类汇总表、质量成本指标分析表等。

2.质量成本数据具有可靠性。质量成本数据的来源基本上是实际发生的数据,很少通过统计取得,减少了统计可能带来的遗漏;质量成本数据严格按照会计处理程序处理,杜绝了质量成本数据处理过程可能出现的差错。

3.节约了资源。质量成本数据是在会计软件系统上生成的,无须再配置劳动手段资源,提高了现有资源的利用效率。质量成本数据是由会计人员在日常工作过程中形成的,无须再配置人力资源,提高了会计人员的工作效率。

四、结论

质量成本会计化核算体系与会计核算体系是互相独立、互相联系的两个体系,两者共同借助了会计系统软件平台,质量成本会计化核算体系是对会计核算体系的补充,解决了会计核算体系所不能解决的问题,却不对会计核算体系形成影响。质量成本能够实施核会计化核算,并且意义重大。