建设项目财务评价与敏感性分析

——以广州市某厂房新建项目为例

2021-06-10黄婷

黄婷

(广东省建科建筑设计院有限公司,广东广州 510000)

0 引言

建设项目的财务评价是指针对项目所在地市场调查、产品预测、项目建设内容和规模、产品或服务运营或销售计划、建设项目投资估算与资金筹措等进行可行性分析的基础上,通过对建设项目各方面的投入和产出的基础数据,如投资成本、运营成本和费用、运营收入等,以期对新建项目各方案进行评价。并选出最优方案的过程,其目的是更好地优化企业建设项目的投资结构,降低企业建设项目的投资风险,发挥企业建设项目的投资效益[1]。

1 财务评价的内容

财务评价是建设项目经济评价的其中一个分析层次,区别于国民经济评价,主要从项目本身出发,计算项目的前期投资成本、营业收入、总成本费用、项目盈利能力、偿债能力、财务生存能力,为企业或投资者提供财务和经济参考依据。

财务评价的工作内容主要包括:基础数据的计算、各类财务报表的编制、财务评价、敏感性分析等[2]。影响项目经济收益的风险因素可能有:前期投资[3]、通货膨胀、利率、税收、项目融资、运营成本和运营收入等[4]。本文将以建设投资、经营费用和销售收入三个因素,并结合实际案例进行财务评价工作。

2 实例分析

2.1 项目概况

本项目位于广州市,为工业厂房新建项目。项目用地面积约25000m2,项目总建筑面积约60000m2。项目总投资估算约40000万元,其中:自有资金约8000万元,约占总投资估算的20%;银行贷款约32000万元,约占总投资估算的80%。

2.2 边界条件

2.2.1财务基础数据

(1)测算期。

项目测算期为40年(建设期2年,运营期38年)。

(2)税率。

包括增值税、城市建设维护税、教育费附加税、地方教育附加税、房产税、土地使用税、印花税、土地增值税、企业所得税,均按国家和省市有关财务计费标准计算。

(3)基准折现率。

项目财务测算的基准折现率取8%。

2.2.2营业收入假设

(1)租售比例。

厂房以1:1比例进行出租和出售。

(2)销售收入。

出售建筑面积30000m2。测算期第3—6年销售完毕,销售比例为3:3:4。起始售价为12000元/m2,年递增取1000元/m2。

(3)出租收入。

出租建筑面积30000m2。测算期第3—6年出租率为80%、80%、90%、90%,测算期第7年及以后出租率为90%。测算期第3年租金将按40元/(m2·月),测算期第4年租金按45元/(m2·月)计取,之后按每三年递增5%的速度增长。

(4)车位出租收入。

车位共计100泊,出租率与研发厂房出租率一致,起始租金为300元/(泊·月),按每五年递增50元/(泊·月)的速度增长。

2.2.3总成本费用假设

(1)经营费用。

销售费用按销售收入的3%计取;管理费用按营业收入的3%计取。

(2)折旧与摊销。

固定资产折旧按出租部分的原值进行折旧,折旧年限为20年,残值率为5%,采用直线折旧法。无形资产摊销按出租部分的土地使用权进行摊销,摊销年限为20年,采用直线法。结转经营成本按销售部分的成本按销售比例同比分摊。

(3)财务费用。

项目总投资约40000万元,其中约32000万元拟申请商业银行贷款,贷款利率暂按6%,期限为8年,利息从第1年开始支付,每年支付一次,本金以等额本金的方式分6年偿还。

2.3 财务评价

2.3.1盈利能力

本案例测算期内,项目全投资财务内部收益率(税后)8.15%,投资回收期(税后)约8.82年,资本金财务内部收益率(税后)10.64%、投资回收期(税后)约14.81年,财务净现值(税后)大于0,综合上述各项财务数据和评价指标表明,本项目的盈利性较好。

2.3.2偿债能力

本案例项目借款偿还期为计算期第3—8年,分别为1.52、2.39、4.76、0.25、0.47、0.95,由此可见,本案例仅有计算期第6—8年的利息备付率小于1,可利用往年累计利润偿还负债。

2.3.3财务生产能力

本项目运营期内各年累计净利润均大于0,证明本案例均有财务生产能力。

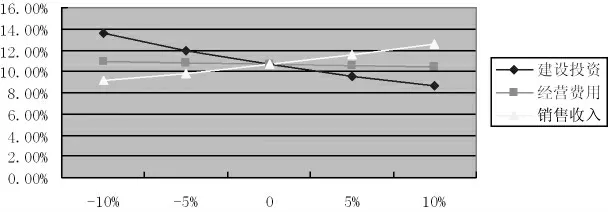

2.4 敏感性分析

本次财务测算敏感性分析以乐观型方向作为基准计算情况,对建设投资、运营成本和运营收入等不确定因素进行单因素敏感性分析。各个变量的变动幅度设定为-10%、-5%、0%、+5%、+10%。分析结果详见表1和图1。

图1 项目敏感性分析(税后财务内部收益率)

2.4.1 建设投资、经营费用、销售收入上下波动对资本金财务净现值(税后)的影响

当建设投资上浮5%、10%时,项目财务净现值分别为1433万元、608万元,即项目建设投资上浮5%、10%时,项目资本金财务净现值(税后)仍大于0,项目仍然可行。

当经营费用上浮5%、10%时,项目财务净现值分别为2176万元、2096万元,即经营费用上浮5%、10%时,项目资本金财务净现值(税后)仍大于0,项目仍然可行。

当销售收入下浮5%、10%时,项目财务净现值分别为1678万元、1100万元,即销售收入下浮5%、10%时,项目资本金财务净现值(税后)仍大于0,项目仍然可行。

表1 项目敏感性分析

2.4.2建设投资、经营费用、销售收入上下波动对项目资本金内部收益率(税后)的影响

当建设投资上浮5%、10%时,项目财务内部收益率分别为9.53%、8.60%,即当项目建设投资上浮5%、10%时,项目资本金内部收益率(税后)仍大于基准收益率(i=8%)。

当经营费用上浮5%、10%时,项目财务内部收益率分别为10.53%、10.42%,即经营费用上浮5%、10%时,项目资本金内部收益率(税后)仍大于基准收益率(i=8%)。

当销售收入下浮5%、10%时,项目财务内部收益率分别为9.84%、9.14%,即销售收入下浮5%、10%时,项目资本金内部收益率(税后)仍大于基准收益率(i=8%)。

3 结语

综上所述,从初步敏感性分析来看,建设投资和销售收入对税后财务内部收益率影响较大,经营成本对税后财务内部收益率影响最低。因此,本文据此提出如下建议:

在前期建设,受到设计更改、施工技术不达标、施工企业管理不善、产品建设质量缺陷、合同履约情况不佳、建设工期延长等原因的影响,建设投资可能会增加。因此,注重项目前期的规划设计,减少设计、施工期间重复返工所造成的费用和时间浪费,不仅能节约前期投资资金,还能提高建设项目的工程质量,提升项目竞争实力,为后续产品销售奠定具有竞争力的基础。

在运营期内,受到地区同质产品的竞争、市场供求关系、产品和服务质量、产品定价管理、产品运营和销售策略等原因的影响,销售收入可能会增加或者减少。因此,在项目运营期内应注重项目营销及产品品质,做好市场宣传工作,合理确定项目售价,降低项目运营收入对项目运营风险。