人民币升值百态

2021-06-06廖宗魁

廖宗魁

影响人民币的因素是多层次的,中美货币政策以及全球风险偏好的变化,是决定中短期人民币汇率的关键变量,这些变量在未来都很有可能发生较大改变。

近期,金融市场热度显著升温,出现了少有的股债汇齐涨的局面。

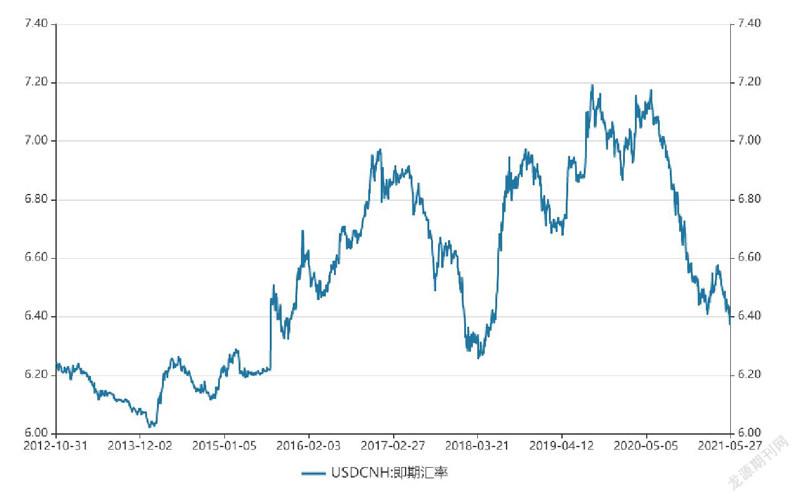

人民币汇率势如破竹升破6.36,创下三年来的新高。同时,北上资金也加速流入,A股结束了几个月的震荡,上证综指一举突破了3600点;债券市场也在回暖,10年期国债利率下降至3.04%附近。

面对人民币的升值,部分央行研究人员撰文表示支持,市场此前揣测央行可能为了抵御输入型通胀而有意为之,甚至一些热钱也开始押注人民币升值。

对此,央行快速做出了澄清,在有管理的浮动汇率制度下,“汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。”强调要避免偏离风险中性的“炒汇”行为,不要赌人民币汇率升值或贬值,久赌必输。

实际上,过去几年,央行对人民币的直接干预越来越少,外汇储备并没有随着人民币的趋势性变化而有明显的增减就是最有利的明证。央行更多是通过调整远期售汇风险准备金率、金融机构的外汇存款准备金率等间接方式来引导人民币汇率预期。

近期人民币的升值是2020年5月份以来整个升值趋势的延续,美元的贬值仍然是推动人民币升值的主要外因。大宗商品的上涨和人民币升值同时出现,是现有汇率制度下,人民币自动稳定器功能的体现,并非央行刻意为之,央行货币政策保持着较强的独立性。

相反,对于可能存在的人民币升值投机行为,央行还会进行主动“降温”。5月31日,央行决定,自2021年6月15日起,上调金融机构外汇存款准备金率两个百分点,即外汇存款准备金率由现行的5%提高到7%。外汇存款准备金率是指金融机构交存中国人民银行的外汇存款准备金与其吸收外汇存款的比率。这是央行2007年以来首次调整金融机构的外汇存款准备金率,意图显然是抑制投机资金的大量流入。

影响人民币的因素是多层次的,中美货币政策以及全球风险偏好的变化,是决定中短期人民币汇率的关键变量,这些变量在未来都很有可能发生较大改变。随着通胀的快速上升,下半年美联储政策收紧的概率在增大,中美经贸关系也可能进入新的磋商期,美股的持续高估和企业债务负担的加重会增加全球金融市场的脆弱性,容易使全球风险偏好逆转,人民币继续大幅升值的条件并不充分。

人民币热度升温

随着人民币汇率创下三年新高,以及部分央行人士对人民币汇率纷纷表态,通过人民币升值来抵御输入型通胀的观点引发了广泛的讨论,人民币的关注度迅速升温。

2021年以来,大宗商品价格上涨非常凶猛。LME铜价突破10000美元/吨,超越了2010年的周期高点,创下历史新高,从疫情底部上涨近150%;SHFE螺纹钢价格一度突破6200元/吨,创下有纪录以来的最高水平,疫情后钢价翻了一番;DCE铁矿石价格突破1350元/吨,创下新高纪录,本轮上涨超150%;布伦特油价涨至70美元/桶,比疫情低点翻了一倍。

图1:离岸人民币汇率创三年新高

数据来源:Wind

人民币的升值是2020年5月份以来整个升值趋势的延续,美元的贬值仍然是推动人民币升值的主要外因。

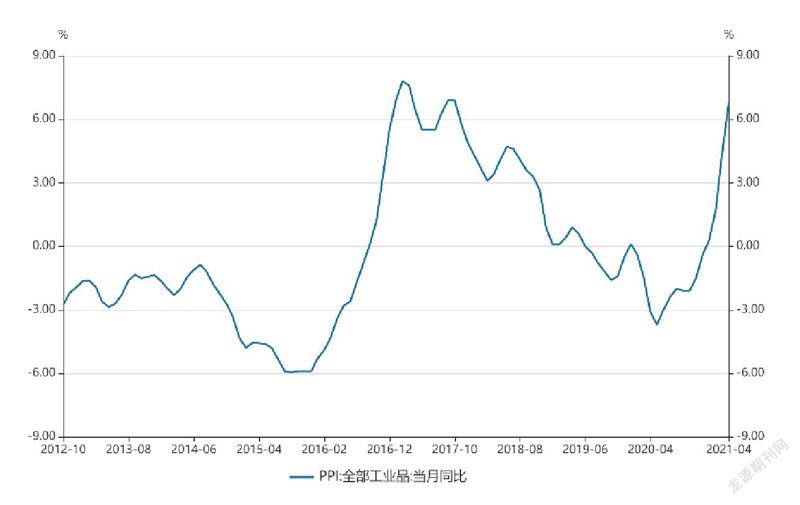

大宗商品疯涨推动中国PPI快速上升,市场开始担心输入型通胀。4月PPI同比增长6.8%,增速比2020年底快速上升了7.2个百分点,未来还可能进一步加速。

大宗商品价格大幅上涨已经引起了政策高层的关注。5月19日,国务院常务会议强调,“要高度重视大宗商品价格攀升带来的不利影响,贯彻党中央、国务院部署,按照精准调控要求,针对市场变化,突出重点综合施策,保障大宗商品供给,遏制其价格不合理上涨,努力防止向居民消费价格传导。”

要遏制价格不合理的上涨,除了国常会提到的“保障大宗商品供给”外,另外一种间接的途径就是让人民币升值。

中国是全球大宗商品主要的进口国,而国际大宗商品贸易多以美元定价,如果人民币对美元能够升值,就相当于同样的人民币可以兑换更多的美元,变相的提升了人民币的国际购买力,可以进口更多的大宗商品,从而一定程度上减轻大宗商品涨价带来的输入型通胀压力。

图2:PPI 快速攀升

数据来源:Wind

5月21日,央行上海总部调查研究部主任吕进中在《中国金融》撰文建议,增强汇率弹性,人民币适当升值,抵御输入型效应。

推动人民币升值的因素是多方面的,但如果有央行主动为之的意图,那么人民币升值无疑会更具持续性。虽然这些年外资是持续流入A股,但流入的节奏会受到人民币的影响。在人民币保持强势的时候,外资流入的速度往往会加快,更有利于推动A股的上涨。

5月24日至28日当周,北上資金流入净额达到468.14亿元,创了单周流入净额的新高。其中,5月25日北向资金单日净流入就达217亿元。