2008 年—2018 年我国大陆地区入境旅游的危机周期及市场归因

2021-06-03卢璐孙根年

卢璐,孙根年

(陕西师范大学 地理科学与旅游学院,陕西西安 710119)

0 引言

我国现代旅游业起步于1978 年改革开放,大陆地区入境旅游的兴起与快速发展是其关键性标志[1]。入境旅游作为旅游经济的核心指标,是衡量一个国家(或地区)旅游业国际竞争力的关键[2-4],在促进对外开放、赚取外汇收入,树立良好国际形象和提升国际影响力方面具有重要意义。我国大陆地区入境过夜游客从1980 年的270.6 万人次增至2007年的5 471 万人次,增长了约20 倍;旅游外汇收入由1980 年的12.63 亿美元增至2007 年的452.3 亿美元,增长了约35 倍。然而,从2008 年开始,我国大陆地区入境旅游增长趋势开始放缓,进入长达12 a“停滞不前”的周期波动阶段。数据显示,2007 年—2018年,入境过夜游客年均增长率仅为1.1%,远低于1998 年—2007 年的11%。在我国大陆地区旅游快速增长的格局中,入境旅游增长率远低于境内旅游(11%)和出境旅游(12.9%),形成“两高一低”的市场格局,出现了“旅游发展越好,入境游客越少”的悖论,如何扭转入境旅游的周期性波动,成为我国大陆地区旅游业发展面临的重大问题。

纵观已有文献,对于近10 a 入境旅游的现状,学术界有3 种截然不同的认识:

(1)雾霾污染与目的地服务质量问题的影响。2012 年—2015 年,我国华北地区出现大范围雾霾天气,直接影响境外游客对我国大陆地区环境质量的担忧,张晨等[5]、刘嘉毅等[6]引入雾霾污染参数,分析了空气质量对潜在入境旅游客源市场的访华意愿及实际入境客源感知的影响。除此之外,程德年等[7]、王亚辉等[8]、刘祥艳等[9]聚焦旅游负面形象因素,采用问卷调查方法,分析了航空网络、签证手续、门票涨价、服务质量等对入境旅游的影响,中国旅游研究院对口岸城市的问卷调查显示,签证手续复杂、景区门票涨价成为入境旅游发展的重大阻力[9]。实际上,除雾霾污染外,其他因素在2007 年之前就已经且长期存在,属于我国大陆地区入境旅游发展的慢变量,并未影响前期入境旅游的高速增长。

(2)市场成熟化与国际危机事件的影响。统计数据显示,在我国大陆地区入境客源市场中,港澳台地区占60%以上。部分学者认为港澳台地区市场趋于成熟,增长潜力接近极限,因此港澳台地区游客入境旅游增速放缓。另外,就远距离的欧美市场而言,美国债务危机、欧洲债务危机及欧洲的恐怖袭击事件,也对欧美游客入境我国大陆地区旅游产生了直接的影响。如李祗辉等[10]、曹芙蓉等[11]分析了全球金融危机对我国大陆地区入境旅游的影响。ARAŃAJE 等[12]研究了“9·11”恐怖袭击事件对地中海和加那利群岛游客偏好的影响,WANG 等[13]研究了危机事件对我国台湾地区入境旅游的影响,JIN 等[14]用时间序列数据和TRAMO/SEATS 模型研究了政治、经济和环境等一系列危机事件对2005年—2017 年中日韩旅游互动的影响。王新建等[15]和付业勤等[16]则对旅游危机的诱因、形成机理及旅游网络舆情危机事件的时空分布规律进行了探讨。其实,在众多客源市场中,欧洲和北美洲游客的减少在某些年份确实与金融危机等事件有关。但周边国家和地区才是我国大陆地区最大的客源市场,比较近10 a 国际旅游与我国大陆地区入境旅游增长率变化知,国际旅游增长率依然稳定,而我国大陆地区入境过夜游客增长率低于国际3 个百分点,因此,这类解释也失之偏颇。

(3)周边国家关系冲突与客源结构的影响。2011 年,美国推行所谓“亚太再平衡”战略,挑起我国与周边国家的争端,包括2012—2015 年的钓鱼岛问题,2015 年的黄岩岛仲裁案,以及2017 年的萨德事件等,在我国周边掀起一个接一个波澜。日本、韩国、菲律宾等邻国入境我国大陆地区旅游客流量巨大,是主要的洲内客源市场。当两国之间出现冲突时,必将影响两国之间的人员交往和出入境旅游的发展[17]。李中建等[18]依据近20 a 的统计数据,分析了中日关系、国民好感度对两国出入境旅游的影响,发现自钓鱼岛问题发酵以来日本入境我国大陆地区游客逐渐减少。在客源结构方面,刘欢等[19]、张俊等[20]利用空间面板数据模型,实证分析了金融危机对我国大陆地区入境客流量的影响。近年来,有学者开始重视客源结构变化对我国大陆地区入境旅游发展的影响,如王克军[21]以人口份额、经济份额和贡献指数3 项指标分析了主要访华客源国的贡献;罗浩等[22]则首次引入客源市场收敛性假说,对我国大陆地区入境旅游客源市场收敛性进行了实证检验,认为我国大陆地区入境旅游客源市场既不满足总体收敛,也不满足俱乐部收敛。

纵观上述文献,学者们从客源地、目的地、旅游通道三断面,分析了多种因素对我国大陆地区入境旅游的影响。但在样本和指标选取上采用的是单国别或总量指标,并未揭示不同客源市场的差异;在影响因素与时间上,分析的是片段性的单个事件,并未给出多因素长周期的变化趋势。另外,缺少对2000年—2007 年和2008 年—2018 年的比较及某些基础常规变量是否变化的说明,因此,无法解释前期高速增长与后期发生的趋势转折。鉴于此,本文拟将国内、洲内、洲际三圈市场与客源地、目的地、旅游通道三断面结合,对三圈市场的周期波动特点及与危机事件的发生节点做比较分析。立足我国大陆地区入境旅游客源市场特点,并结合2008 年—2018 年各断面重要危机事件对入境旅游的影响,为探究10 余年我国大陆地区入境旅游停滞不前的原因提供参考。

1 数据来源与研究方法

1.1 我国大陆地区入境旅游圈的建构与解构

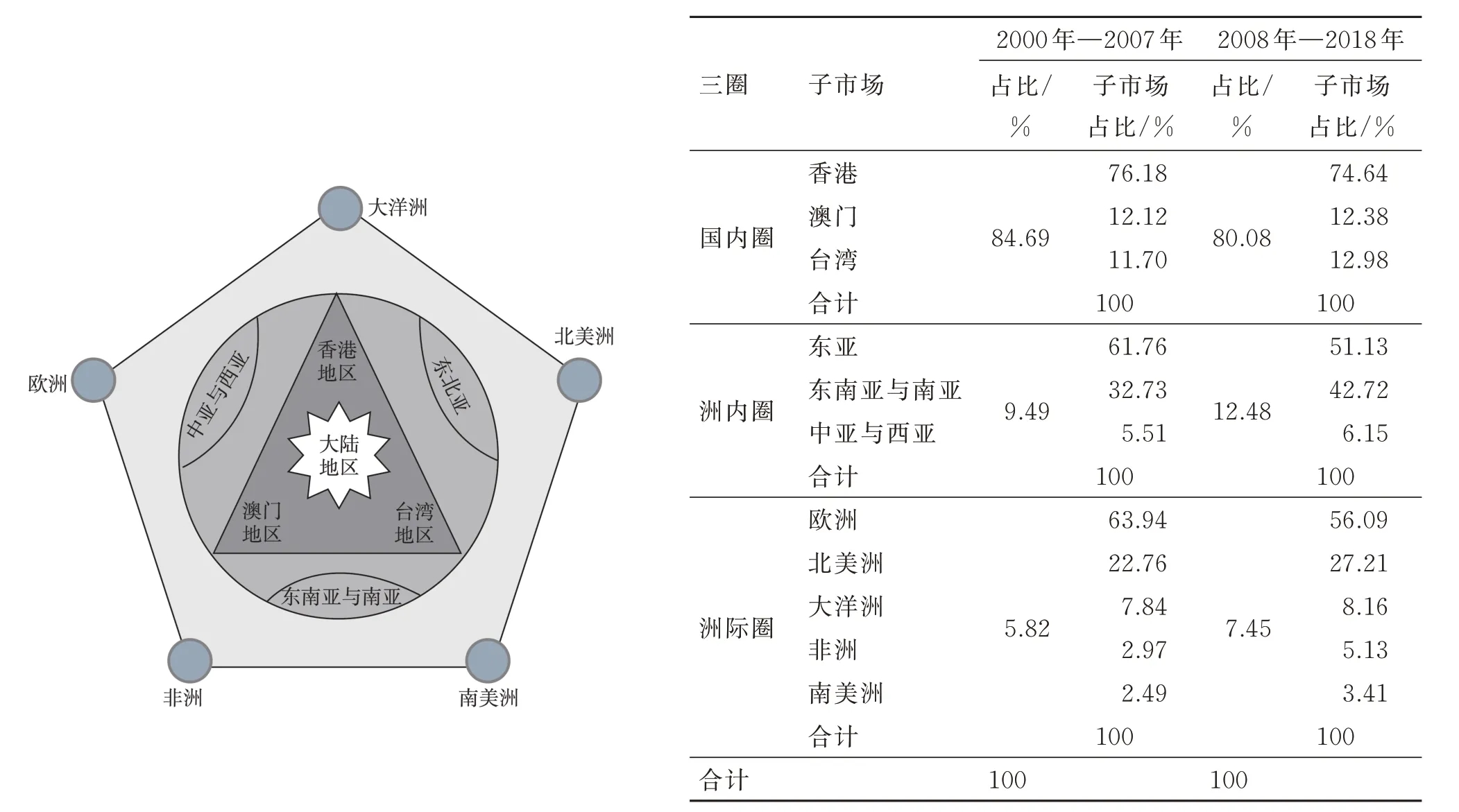

国际旅游是国家(或地区)之间人员的往来,是国家之间文化交流的重要指标。英国人类学家Roger Brown 认为,人的交往和联系并非是随意的,而是经过某种模式化形成的社会网络,关系有强、弱、无之分,如存在频繁交往、关系一般和从不交往。旅游关系圈正是不同国家和地区因旅游互动而形成的一组特殊关系,查瑞波等[23]以我国香港地区入境旅游为对象,按入境旅游流的强弱以及空间距离、旅游互动,将我国香港地区入境旅游圈划分为3个层次,并揭示了近60 a 的亲疏关系变化。我国是当今世界旅游大国,入境客源市场涉及世界上近80个国家和地区,入境旅游流的增长趋势是各分市场综合作用的结果。为准确认识我国大陆地区入境旅游关系圈及各市场入境客流量的变化,本文对国际旅游关系圈的划分主要遵循3 个原则:(1)空间距离与文化距离,对国际旅游来说,首先遵循距离衰减理论;(2)经贸联系及出入境客流量,国家或地区之间经贸联系越紧密,其旅游交流越频繁;(3)客源地的地理位置及分布,兼顾传统地理区域的习惯。基于此,构建了我国大陆地区入境旅游关系圈,见图1。该模型分为3 个圈层,并以2007 年为节点,分别计算了2000 年—2007 年以及2008 年—2018 年各圈层平均市场占比。

核心层为国内旅游圈,旅游交往频度最高,也是最重要和需要用心经营的圈层。需要说明的是,入境旅游是一个特指概念,以不同经济关税区为边界,港澳台地区属于特殊入境旅游市场,且这一特殊统计口径也得到了联合国和世界旅游组织的认可。

中间层为洲内旅游圈,包括东亚(日本、韩国、蒙古国)、东南亚与南亚(新加坡、菲律宾、马来西亚、印度尼西亚、越南、缅甸、巴基斯坦、印度等)、中亚与西亚(哈萨克斯坦等),这些国家位于我国周边,得益于地缘优势,与我国旅游交往频次较高,是我国国际旅游的主要伙伴国。

最外层为洲际旅游圈,包括欧洲、北美洲、南美洲、非洲、大洋洲。其中,欧洲市场、北美洲市场入境客流量大,非洲和南美洲市场客流量小。总体而言,空间距离较远,旅游交往频度较低,是需要积极争取和开拓的市场。

从入境客流量大小及亲疏关系看,核心层在旅游交往中关系最密切,旅游利益交集最大;最外层在旅游交往中关系较为脆弱,常受经贸关系及中美关系的影响;中间层介于二者之间,但各经济体人口数量、经济水平和宗教差异很大。为进一步分析入境旅游关系圈中各圈层的特点,对比了各地区2000 年—2007 年、2008 年—2018 年入境我国大陆地区旅游人次及在各圈层的比例。由图1 可知,在入境大陆地区旅游的三圈市场中,呈现极不平衡的结构:一是国内圈市场与国际市场呈现二八结构,国内圈市场占我国大陆地区入境游客量的80%;洲内圈和洲际圈市场为外国人市场,入境游客量占总游客量的20%。在国内圈市场中,香港地区游客占74.64%~76.18%,澳门地区游客占12.12%~12.38%;台湾地区游客占11.70%~12.98%。二是洲内圈与洲际圈市场呈现六四结构,亚洲游客约占外国游客量的60%,洲际圈市场约占外国游客量的40%。其中,亚洲市场以东亚为主,占50%~60%,东南亚与南亚游客有所增长,占30%~40%,中亚与西亚仅占5%~6%;在洲际圈市场中,欧洲占58%~60%,北美洲占21%~28%,大洋洲占7%~8%,非洲占比由2.97%逐渐升至5.13%,南美洲为边缘市场,入境游客不到洲际圈市场的4%,这一市场结构的划分为后续研究提供了框架。

图1 三圈市场及其入境旅游占比Fig.1 The three-circle market and its proportion of inbound tourism

1.2 数据来源

入境我国大陆地区游客遍布世界近百个国家和地区。但是,从入境客流量以及市场的稳定性看,主要客源市场有28 个国家和地区(占入境客源总量的95%以上),主要分布在亚洲、欧洲、北美洲、大洋洲,而分布于非洲和南美洲的国家并不多。因此,本文以具有典型代表性的28 个国家和地区为样本,系统收集以下三方面的数据及资料。

(1)我国大陆地区入境旅游客流量:2000 年—2018 年28 个样本国(地区)入境我国大陆地区客流量,数据来自各年度《中国旅游统计年鉴》。之所以收集2000 年—2007 年的数据,是为了与前期数据做比较,进行趋势判断。

(2)各国家或地区出境客流总量:2000 年—2018 年28 个样本国(地区)出境客流总量,数据来自世界旅游组织数据库(http://www.e-unwto.org/content/data)。客源地出境客流量反映了其社会经济稳定与发展情况,入境我国大陆地区客流量减少有时可能由客源地出境旅游人次减少所致,入境我国大陆地区人次占客源地出境总人次的比例,可指示客源地游客对我国大陆地区的旅游偏好,在某种程度上指示两地关系的好坏。

(3)与入境旅游发展相关的文献。2008 年—2018 年国际国内对入境旅游有重大影响的危机事件,如美债危机、欧债危机、汶川地震、雾霾污染、钓鱼岛问题、黄岩岛事件、萨德事件等,以及“一带一路”倡议、友好旅游年活动等。除此之外,关注世界经济论坛近年发布的《世界旅行和旅游竞争力报告》对我国入境旅游业国际竞争力的测评结果。

1.3 研究内容与方法

本研究总体上包括入境市场波动分析和三断面归因分析两部分。市场波动分析是根据各客源地入境客流量的时间变化,探索2008 年以来我国大陆地区入境旅游停滞不前的原因,分析哪些市场存在问题;归因分析是以LEIPER[24]的三断面理论为基础,从影响入境旅游的客源地、目的地及旅游通道等因素出发,经多重比较,分析影响入境旅游停滞不前(或周期波动)的原因。

首先,以入境过夜客流总量为基础,绘制2000年—2018 年入境旅游波动曲线。发现以2007 年为界,2007 年前入境旅游持续高增长,2008 年后出现“两降两升”的周期波动。从常规周期理论出发,将近10 a 的周期波动划分为2 个危机期和2 个复苏期:2008 年—2009 年为第1 个危机期(C1),2010 年—2011 年为第1 个复苏期(R1),2012 年-2014 年为第2 个危机期(C2),2015 年—2018 年为第2 个复苏期(R2),形成总体的分析框架。

其次,将28 个客源地按亲疏关系及地理分布,划分为三圈11 个地区,绘制2000 年—2018 年各市场入境客流量的变化曲线,结合2000 年—2007 年数据,分析是否发生趋势转向,并在此基础上以2008年后的周期波动为重点,以入境过夜客流总量为背景,分析客流量的变化及波动周期。核心是从统计数据揭示各市场的变化信息,回答入境旅游停滞不前是由哪些市场的减少引起的。

第3,入境旅游停滞不前或周期波动的归因分析。以Leiper 三断面模型为依据,将影响入境旅游发展的因素分解为客源地因素、目的地因素和旅游通道因素,结合三圈市场入境客流量的周期变化,分析其与三断面各种重要危机事件的关系,厘清影响各市场入境旅游周期波动的根本原因。

2 2000 年—2018 年三圈市场入境客流量的变化及关联性

从整体看,我国大陆地区入境旅游的发展受国际国内双重环境及各突发事件的影响,入境客流量增长率是各分市场综合加权的结果。其中,港澳台地区、日韩东盟、欧洲北美洲等重点客源市场的变化,对整体市场的变化起举足轻重的作用。第1 节所建立的入境旅游三圈市场模型,是本文进行区域空间分析的基本架构;而国家旅游局和世界旅游组织网站提供的2000 年—2018 年统计数据,是本文进行时间序列及波动周期分析的数据来源。通过对三圈市场时间序列的实证分析,认识哪个时段、哪些市场的入境客流量出现下降,经过逐个分析各圈层重点市场,解释近10 a 来我国大陆地区入境旅游停滞不前或周期波动的原因,揭示宏观旅游经济波动的分市场原因。

2.1 国内圈市场的变化

国内圈市场是大陆地区入境旅游的核心圈层,文化认同程度高,规模巨大、客流稳定。在国内圈市场中,香港地区占比最大,为73%~76%,澳门地区占比次之,为11%~22%,台湾地区占比最低,为5%~12%。由此可见,国内圈市场中香港地区市场的波动对大陆地区入境旅游有至关重要的影响。为探究港澳台地区市场的波动特征,本文选取2000 年—2018 年3 个市场过夜游客数据,统计得到入境客流量的时间序列变化图(见图2),以2007 年为界,将其划分为2 个阶段。

图2 国内圈市场入境旅游发展趋势Fig.2 Development trend of inbound tourism in Hong Kong,Macao and Taiwan regions markets

香港地区是入境游的第一大市场,年均入境旅游量约占港澳台地区的75.29%。2000 年—2007年,香港地区入境旅游快速增长,年均增长率为5.20%。2008 年后增长态势发生改变,出现2 个波动周期,年均增长率仅为0.94%。2008 年—2009 年(C1),受汶川地震和全球金融危机影响,客流量出现小幅度下降,年均增长率为0.21%;2010 年—2011 年(R1)出现回升,年均增长率为2.74%;2012年—2014 年(C2),受大陆地区雾霾和香港“占中”事件影响,形成第2 个危机期,年均增长率为-1.31%;2015 年—2018 年(R2)为第2 个复苏期,年均增长率为2.17%。2008 年—2018 年,香港地区入境大陆地区旅游两落两起,很大程度上影响大陆地区入境旅游的整体走势。

1999 年澳门回归,大陆地区迎来澳门入境旅游的高增长,年均增长10%以上,2005 年入境旅游人数达到421.37 万人次,占国内圈市场的13.9%。2006 年—2009 年(C1)为第1 个危机期,年均增长率为-1.78%;2010 年—2012 年(R1)出现回暖,年均增长率为3.90%;2012 年—2014 年(C2)为第2 个危机期,年均增长率为-0.56%;2014 年—2016 年(R2)为第2 个复苏期,年均增长率为4.38%。截至2020 年年末,澳门地区人口为68 万,入境大陆地区旅游已达饱和。

台湾地区是入境大陆地区旅游相对稳定的市场,在国内圈市场中约占12%。2000 年—2007 年,入境大陆地区客流量持续增长,年均增长率为5.78%。2008 年—2009 年(C1),受汶川地震和金融危机影响,年均增长率降至-2.38%;2010 年有所恢复,增长势头基本平稳,年均增长率约为3%。

2.2 洲内圈市场的变化

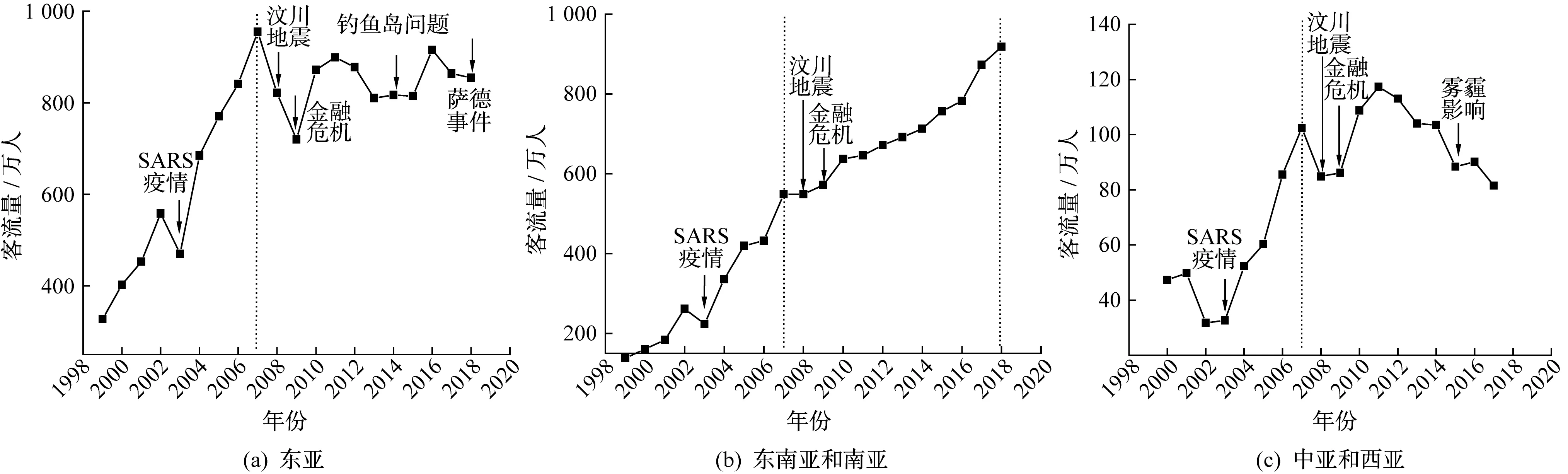

洲内圈市场为亚洲各国入境我国大陆地区旅游的市场,其入境旅游规模仅次于国内圈市场,占外国人入境我国大陆地区旅游客流量的62%左右,远高于洲际圈市场,与洲际圈市场大致形成6∶4 的结构。作为外国人市场,洲内圈市场是我国大陆地区入境旅游重要的客源市场。洲内圈市场主要包括日本、韩国、马来西亚、印度尼西亚、菲律宾、越南、泰国、缅甸等国家,根据地理分区及进入方位,可分为东亚市场、东南亚与南亚市场、中亚与西亚市场。本文通过分析2000 年—2018 年亚洲各国入境我国大陆地区旅游的数据,得到洲内圈市场入境我国大陆地区旅游发展趋势,见图3。

图3 洲内圈市场入境旅游发展趋势Fig.3 Development trend of inbound tourism in the Asia market

东亚市场包括日本、韩国、蒙古国,是我国大陆地区传统入境游的主要市场,在洲内圈市场中平均占比高达56.38%。2000 年—2007 年,中日、中韩关系友好,东亚市场快速增长,年均增长率达13.15%。汶川地震和全球金融危机导致东亚市场一蹶不振,停滞不前,甚至在2013 年后出现了持续下滑趋势。从具体波动周期看,2008 年—2009 年(C1)客流量严重下降,年均增长率为-13.19%;2010 年—2012 年(R1)有所增长,年均增长率为6.85%;2013—2015年(C2),受钓鱼岛问题影响,入境客流量再次滑坡,年均增长率为-2.47%;2016 年—2018 年(R2),随着中日、中韩关系缓和,日韩入境旅游有一定恢复,年均增长率为1.61%。

东南亚与南亚市场涉及的国家众多,包括菲律宾、新加坡、马来西亚、印度尼西亚、巴基斯坦、越南、缅甸、泰国、老挝等,因为其经济相对落后,对我国经贸依存度较高,入境游呈现整体持续增长趋势。2000 年—2007 年,年均增长率为19.18%;2008 年—2018 年,年均增长率为4.79%。其中,2008 年—2009 年(C1),受汶川地震和全球金融危机影响,年均增长率降至2.1%;2010 年—2012 年(R1),入境客流量恢复增长,年均增长率为5.48%。此后入境旅游增长相对平稳,未出现明显的周期波动。2008 年—2018 年,东南亚与南亚入境游在洲内圈市场中占比持续升高,由2007 年的34%升至2018 年的48%。

中亚与西亚市场包括哈萨克斯坦、阿富汗、伊朗、伊拉克等,一是经济相对落后,民族矛盾突出,与我国文化差异较大;二是距离我国较远,航线稀少、交通不便,入境我国大陆地区旅游客流量较少,入境游在洲内圈市场中占比为5.96%。2013 年我国提出共建丝绸之路经济带,但因地区经济相对落后,与我国主要城市联系航线稀少,入境游处于长期停滞不前状态。

2.3 洲际圈市场的结构变化

洲际圈市场是我国大陆地区入境旅游远距离的客源市场,包括欧洲市场、北美洲市场、大洋洲市场、非洲市场和南美洲市场。其中,欧洲市场和北美洲市场入境客流量较大,而非洲市场、南美洲市场入境客流量最小,大洋洲介于两者之间。洲际圈市场以各洲经济发展水平为基础,受双边经贸联系的影响。经济发展水平越高,出境旅游越发达,入境我国大陆地区旅游人次越多;反之,入境旅游人次越少。随着我国对西欧、北美洲和大洋洲等发达国家的开放,双边经济贸易联系密切,旅游引发贸易、贸易促进旅游,推动了入境旅游的发展。由收集的2000 年—2018 年各洲入境我国大陆地区旅游数据,统计得到各洲入境我国大陆地区旅游的波动曲线(见图4)。以2007 年为界,将入境旅游发展划分为2 个阶段,详细分析2008 年—2018 年的周期波动。

图4 洲际圈市场入境旅游发展趋势Fig.4 Development trend of inbound tourism in the intercontinental market

欧洲经济发达,是国际旅游的重要客源地和目的地,在我国大陆地区入境旅游洲际圈市场中所占份额最大,以俄罗斯、德国、英国、法国、意大利等国家为主,其占洲际圈市场的52%~63%。2000 年—2007 年,欧洲入境我国大陆地区客流量快速增长,年均增长率为13.97%;2008 年—2018 年,受美债危机和欧债危机的影响,入境旅游势头逆转,年均增长率为-0.26%,导致市场占有率从63%降至52%。从波动周期看,2007 年—2009 年(C1),受汶川地震和美债危机的影响,客流量急剧下降,年均增长率为-14.06%;2010 年—2012 年(R1)出现反弹,年均增长率为9.02%;2013 年—2016 年(C2),受欧债危机后续影响和雾霾污染影响,年均增长率为-2.07%;2016 年—2018 年(R2),有所复苏,年均增长率为7.12%。

北美洲市场以美国、加拿大、墨西哥为主,入境客流量变化与入境客流总量变化相似。2000 年—2007 年,入境客流量快速增长,年均增长率为12.36%;2008 年—2018 年出现大波动周期变化,年均增长率为2.43%,在洲际圈市场中的占有率从23.77%升至29.20%。2008 年—2009 年(C1),受汶川地震和美债危机的影响,入境客流量下降,年均增长率为-6.07%;2010 年—2011 年(R1),入境客流量有所恢复,年均增长率为12.57%;2012 年—2014年(C1),受雾霾污染影响,入境客流量缓慢下降,年均增长率为-1.23%;2015 年—2018 年(R2),入境客流量缓慢增长,平均增长率为4.84%。

大洋洲主要包括澳大利亚、新西兰,是洲际圈中我国大陆地区入境旅游的第三大市场。2000 年—2007 年,入境客流量快速增长,年均增长率达14.53%;2008 年—2018 年,出现较大周期波动,年均增长率为2.07%,在洲际圈市场中的占比由7.16%升至7.99%。2008 年—2009 年(R1),受汶川地震和美债危机影响,入境客流量下降,年均增长率为-3.93%;2010 年—2012 年(R1),入境客流量快速恢复,平均增长率为10.81%;2013 年—2016 年(C2),受雾霾污染影响,入境客流量再次下降,平均增长率为-2.54%;2016 年—2018 年(R2),入境客流量出现恢复性增长,平均增长率为5.55%。

非洲整体经济落后,出入境旅游不甚发达,随着我国经济的崛起以及“一带一路”倡议的联通,非洲入境我国大陆地区客流量快速增长。2003 年—2007 年,年均增长率为28.48%;2008 年—2018 年,增长速度有所放缓,但年均增长率仍在5.37%以上。与洲际圈其他4 个市场相比,非洲入境旅游整体稳定,一直保持持续增长态势,仅在2008 年—2009 年出现小幅波动,入境客流量从占洲际圈市场的1.0%升至5.9%。

南美洲市场整体距我国较远,入境我国大陆地区客流量规模很小(0.60%~1.49%),在洲际圈市场中的占比仅为1.36%~3.97%。2004 年入境旅游刚起步,2004 年—2007 年,入境客流量年均增长率为22.34%,2008 年—2018 年,入境客流量波动明显,年均增长率为5.86%。2008 年—2009 年(C1),受汶川地震和美债危机的影响,入境客流量年均增长率为-2.42%;2010 年—2012 年(R1),危机之后入境客流量出现恢复性增长,年均增长率为15.19%;2013 年—2015 年(C2),受雾霾污染影响,入境客流量有所下滑,年均增长率为-0.31%;2016 年—2018年(R2),入境客流量逐渐回升,年均增长率为9.06%。

2.4 各市场权重、倾向率与关联度

在上述市场分析的基础上,为准确把握各市场的波动对我国大陆地区入境旅游的影响,揭示宏观旅游发展的微观市场规律,有必要对各市场权重、倾向率变化及与入境游整体波动的关联性做深入分析。本研究假设各市场均以2007 年为分界线,2000年—2007 年,各市场整体同步增长;2008 年—2018年,因受汶川地震、美债危机、欧债危机、雾霾污染等事件的影响,各客源市场对危机事件反应不同,出现了差异化波动。以市场占有率、增长倾向率和波动关联度3 个指标观察其对我国大陆地区入境旅游的影响,其中,市场占有率反映影响程度[占有率=(客源地当年入境我国大陆地区人数/所在圈层整体入境我国大陆地区人数)×100%],增长倾向率反映趋势变化(阶段增长倾向率=阶段内的入境人数的几何平均值),波动关联度反映一致性程度(即相关系数,采用Correl 函数计算),计算结果如表1 所示。

表1 三圈市场各阶段市场占有率、增长倾向率与波动关联度统计Table 1 Market share and fluctuation correlation degree in each stage of the three-circle market

由表1 可知,在国内圈市场中,香港市场占有率最高,澳门与台湾差异不大,影响较小。2000 年—2007 年,香港市场增长倾向率高达107.42%,这一子市场发展迅速,波动关联度为0.99,与入境旅游整体趋势高度一致;澳门与台湾影响较小,虽呈上升趋势,但增长倾向率远不及香港市场,二市场与整体入境游市场发展基本一致。2008 年及以后,港澳台地区的增长倾向率分别为23.69%,15.52%,15.86%。香港市场的波动关联度为0.95,影响依然很大。

洲内圈市场方面,研究并未将东亚、东南亚与南亚、中亚与西亚所有国家一一列出,而分别选取市场占有率相对较高的1~2 个国家做比较分析。日本和韩国的平均占有率超过了整个洲内圈市场的50%,是重点客源国,需引起重视,但2008 年—2018 年,日本市场的占有率大幅下降,增长倾向率和波动关联度均为负值;韩国市场的增长倾向率由51.05 降至5.92,波动关联度由0.99 跌至0.53。以马来西亚为代表的东南亚与南亚市场,市场占有率无显著变化,增长倾向率和波动关联度大幅度下降,分别降至1.15 和0.63,但对整体入境旅游市场影响不大。以哈萨克斯坦为代表的中亚与西亚市场,其在中亚与西亚市场中的占有率虽然较大,但因中亚与西亚其他国家的数据缺失,且整体占比并不大,因此2008年—2018 年的增长倾向率为-1.57,相关系数为-0.34,对整体入境旅游市场的影响较小。

洲际圈市场方面,整体占有率不大,故未列举重点客源国。其中,欧洲和北美洲市场占有率最大,二者之和超过了80%,大洋洲和非洲次之,南美洲占比最小。2000 年—2007 年,整体增长倾向率和波动关联度均为正值,各洲际子市场与我国大陆地区整体入境旅游波动幅度一致,因此相关系数均达0.9以上。2008 年—2018 年,除北美洲市场相对稳定外,其他市场的增长倾向率和波动关联度均大幅下降,尤其是欧洲市场,增长倾向率由54.49 降至2.75,波动关联度由0.98 降至0.43,这与欧债危机引起的客源国动力不足导致欧洲出境市场萎靡不振一致。

3 入境旅游危机周期三断面归因

前文从三圈市场出发,对主要入境市场客流量变化进行了历时性分析,但并未涉及其危机周期和事件归因。2008 年—2018 年,我国大陆地区入境旅游停滞不前或周期波动,并非全部由门票、航空运输、食品安全、签证、服务质量等问题所致,因为与2000 年—2007 年相比,这些因素一直存在且有不同程度改善,而波动周期却依然存在。另外,对比各市场入境客流量的变化曲线,发现2008 年—2010 年、2012 年—2015 年、2017 年各市场几乎同步下降,且分别与汶川地震和全球金融危机、雾霾污染、萨德事件等事件节点相对应,说明入境旅游对境内外重大危机事件的反应较强烈。同时,我国大陆地区入境旅游周期波动非短期现象,从2008 年开始已持续10 a,需从客源地、目的地和旅游通道3 个断面进行综合分析,只有找到不同时段各市场尤其是重点市场衰退的原因才更具现实意义。

3.1 突发事件旅游危机的整合归因模型

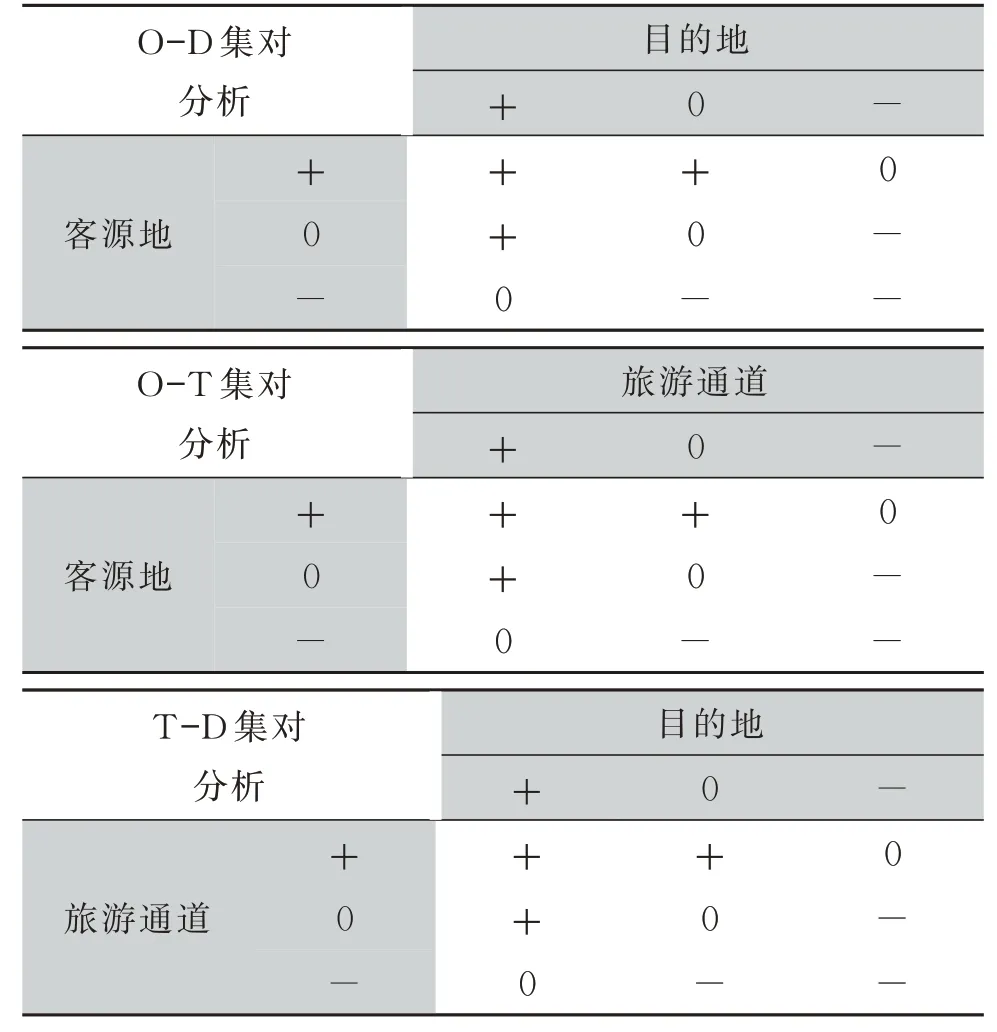

突发事件与其对旅游业发展的影响有直接的因果联系,且具有严格的时间对应关系,多个市场同步受到影响,只是下降幅度存在差异。从Leiper 模型出发,入境旅游的发展及O-D 集对的形成受各种因素的影响,包括客源地、目的地、旅游通道3 个断面多种因素之间的相互影响[24],特别是针对2008 年—2018 年我国大陆地区入境旅游“两降两升”的周期波动,需要综合考查从客源地出境旅游人次的消长、目的地的阻力因素以及国际国内关系的变化。三断面危机包括:(1)客源地断面危机,包括经济危机、政治动荡、恐怖袭击等导致的经济衰退、安全恶化,出境客流总量减少直接导致目的地接待量减少。(2)目的地断面危机,包括重大灾害、雾霾污染、传染病、汇率上涨等,入境旅游预期与需求下降导致游客减少。(3)旅游通道断面危机,包括岛屿争端、经贸摩擦、意识形态冲突等,导致双边关系恶化,居民对对方国家(地区)好感度下降,出境该地旅游人次减少。

研究结合Leiper 三断面模型,将博弈理论引入入境旅游发展分析,形成3 个二维矩阵的归因分析模式(见表2)。表2 中,按照客源地、目的地、旅游通道三断面对出入境旅游的影响,将其划分为正向增强因素(+)、持平因素(0)、恶化衰减因素(-)3 种情况。其中,O 代表客源地断面,D 代表目的地断面,T 代表旅游通道断面。总体呈现过程以O-D 集对分析为例,当客源地的影响分别为正向增强因素(+)、持平因素(0)、恶化衰减因素(-)时,对应的目的地所代表的入境客流情况也存在3 种状况(+、0、-),形成排列组合的9 种情形。当客源地社会经济发展平稳,表现为正向增强因素(+),出境游客流量增加,而目的地状况却表现为恶化衰减因素(-)时,入境客流量增长可能停止或衰退,如汶川地震和雾霾污染导致我国大陆地区入境各市场普遍下降,可将其归因于目的地断面危机;当客源地出境旅游表现为持平因素(0),目的地状况一般(0)或恶化(-),入境客流量持平(0)或减少(-),归因为目的地断面危机;当客源地出现金融危机,表现为恶化衰减因素(-),出境游客减少,目的地状况一般(0)或减少(-),如金融危机导致欧洲、北美洲游客减少,可将其归因于客源地断面危机。同理,可获得其余O-T 集对和T-D 集对分析结果。

表2 入境旅游归因分析模式Table 2 Analysis mode of inbound tourism attribution

本文的三断面博弈归因分析模式是简化分析的结果,现实情况可能更复杂。如2009 年以来,受美债危机、欧债危机和恐怖袭击事件的影响,欧洲出境旅游增速放缓,并趋向于近距离旅游,这可归因于客源地断面危机;同时,2012 年—2015 年,受我国雾霾污染及人民币汇率升高的影响,欧洲游客入境我国大陆地区旅游客流量下降,这可归因于目的地断面危机;另外,美国的“亚太再平衡”战略一定程度上影响欧洲游客来华旅游,三者综合作用导致欧洲市场入境我国大陆地区旅游人数持续下降,但是每个断面的影响程度和强弱无法量化比较。另一个极端的市场案例是洲际市场中的非洲市场,2010 年以来,我国经济快速崛起,中非论坛的举办和“一带一路”倡议延伸至非洲,极大促进了非洲游客入境我国大陆地区旅游,O-D 集对分析显著为“+”,然而非洲与我国距离相对较远,国际航线较少,交通不便,且非洲经济较为落后,入境我国大陆地区旅游规模很小,O-T 集对分析显著为“-”。

下面结合三断面危机及其时间节点,对2008 年—2018 年我国大陆地区入境旅游各圈层的发展影响分而述之。

3.2 目的地地震灾害和雾霾污染影响入境旅游

目的地断面危机是指目的地内部出现的、不利于入境旅游的因素,其判断依据为目的地披露重大灾难或危机事件信息,各客源地旅游改变方向,各市场入境客流量整体下降,这种下降与危机事件有直接的因果关系,该断面危机主要影响的是国内圈市场和洲内圈市场,对洲际圈市场影响不显著。

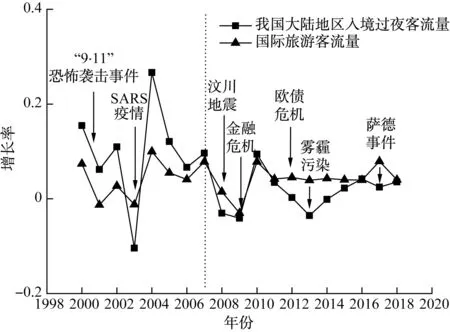

2008 年—2018 年,对我国大陆地区入境旅游影响最大的目的地危机事件是汶川地震和雾霾污染。由图5 可知,国际旅游和我国大陆地区入境旅游先后受多起危机事件的影响,如SARS 疫情、汶川地震、全球金融危机等。但对比我国大陆地区入境旅游与国际旅游增长率曲线发现,2000 年—2007 年,我国大陆地区入境旅游增长率高于国际旅游,2008年—2018 年,增长率低于国际旅游,出现分界点。

图5 2000 年—2018 年国际旅游和我国大陆地区入境过夜客流量增长率Fig.5 Growth rate of international tourism and the Chinese mainland′s inbound overnight tourists from 2000 to 2018

比较2008 年—2018 年我国大陆地区入境过夜客流量增长率的变化发现,2008 年—2009 年为第1个危机期,受汶川地震影响,我国大陆地区入境过夜客流量从2008 年5 月开始出现断崖式下降,2008年,入境过夜客流量增长率为-3.05%,至少损失170 万过夜游客;2009 年,又遇全球金融危机,入境过夜客流量继续下降4.10 个百分点,再损失480 万过夜游客。尽管在2010 年有较大幅度增长,但仍无法弥补2008 年—2009 年的客流量损失,未能达到本底趋势线所对应的数值。2012 年—2014 年为第2个危机期,其成因有雾霾污染、钓鱼岛问题。2012年、2013 年、2014 年,我国大陆地区入境过夜客流量增长率分别为0.25%,-3.53%和-0.11%,而同期国际旅游增长率分别为4.50%,3.90%和4.30%,我国大陆地区入境旅游远低于世界平均水平,差异巨大。以世界经济论坛发布的《旅行和旅游竞争力报告》为蓝本,同期我国雾霾及大气质量全球竞争力排名分别为第141 位和135 位,雾霾污染确实成为影响入境旅游的重要危机事件。

3.3 客源地断面危机导致入境客流量减少

客源地断面危机是指境外及主要市场出现不利于入境我国大陆地区旅游的因素,其判断依据为主要客源地或全球经济出现危机信息披露,引起客源地及全球出境旅游下降,由此导致我国大陆地区入境过夜客流量下降,例如,“9·11”恐怖袭击事件、SARS 疫情。而全球金融危机是全球最大的客源地断面危机,其主要影响的是三圈市场中的洲际圈市场,对洲内圈市场影响次之,对国内圈市场影响甚微。

为从空间上揭示2008 年—2009 年全球金融危机(S1)和2012 年—2015 年雾霾污染(S3)对各入境客源市场的影响,分别计算了各客源市场2 个阶段的年均增长率,如图6 所示。

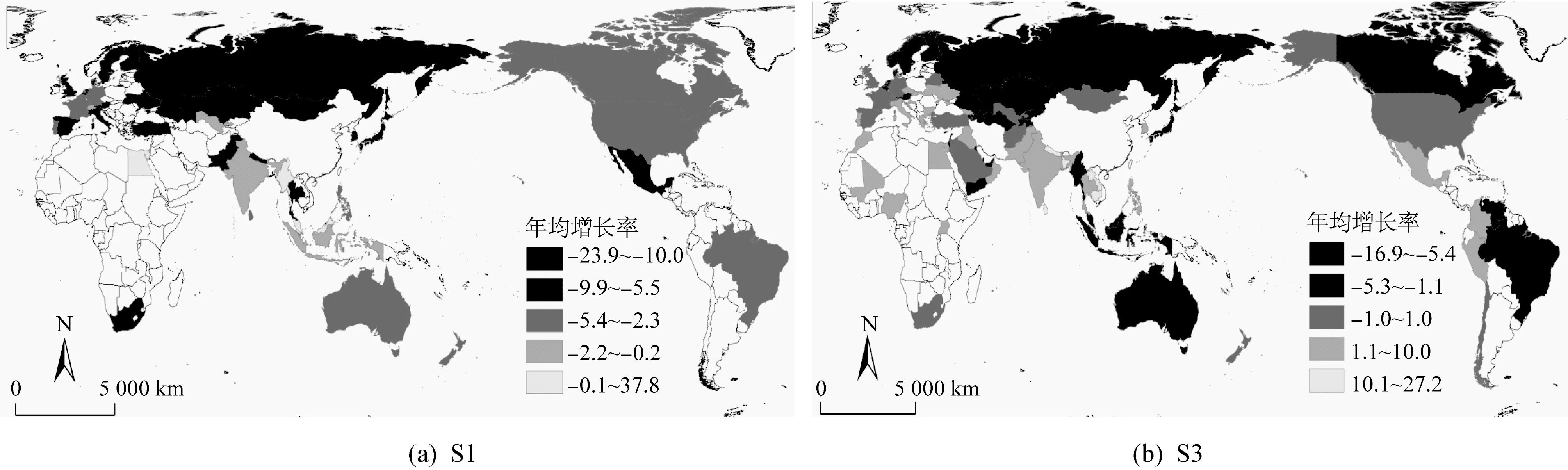

由图6(a)可知,在2008 年—2009 年全球金融危机期间,美国及欧洲经济出现严重衰退,导致国际旅游和我国大陆地区入境旅游出现严重衰退。除非洲市场、南美洲市场、东南亚与南亚市场外,北半球多数国家入境我国大陆地区旅游增长率在-2.3%以下。其中,俄罗斯客流量减幅最大,增长率为-23.83%;墨西哥、西班牙、南非等国家增长率在-10%以下;美国、加拿大、巴西等国家增长率为-9.9%~-5.5%,欧洲其他国家及澳大利亚、韩国、日本增长率为-5.4%~-2.3%。与此形成反差的是,随着中非合作论坛的举行,我国对非洲市场的吸引力增强,埃及和尼日利亚入境我国大陆地区旅游增长率分别高达22.72%和16.32%。但因非洲市场规模较小,非洲游客入境我国大陆地区旅游的增长,无法弥补欧洲、北美洲市场的减少。

由图6(b)可知,在3 a 回暖后,我国大陆地区入境旅游又进入了持续下滑的第2 个波动期,洲内圈主要客源市场呈现低增长态势,哈萨克斯坦年均增长率最低,为-16.89%,其次为俄罗斯-11.13%,日本为-9.1%,其他国家基本维持在±5%的状态。这一阶段的入境旅游下滑除客源地内动力不足外,还受旅游通道与目的地、客源地叠加因素的多重影响。在客源地层面,哈萨克斯坦政权交接、安全形势恶化、社会问题突出;俄罗斯民众对本国的经济形势出现负面预期等。在叠加归因层面,入境旅游通道出现阻碍,而东南亚市场和非洲市场例外,维持一定增幅,我国和马来西亚政府于2013 年签署了《中华人民共和国政府与马来西亚政府经贸合作五年规划》,其空间溢出性影响了其他东南亚国家。

图6 2008 年—2009 年金融危机和2012 年—2015 年雾霾污染对各客源地市场入境旅游的影响Fig.6 The impact of 2008-2009 financial crisis and 2012-2015 haze pollution on inbound tourism in all source markets

3.4 旅游通道断面危机的影响

以中日、中韩为例,旅游通道常受双边关系及直航班次的影响,在归因分析中较难辨识和确认,相当于客源地与目的地之间的中介变量。为辨析通道因素对出入境旅游的影响,引入了一个新指标,即占客源地出境旅游比(某客源地的旅游偏好),其计算公式为

占客源地出境旅游比(对我国大陆地区旅游偏好)=(入境我国大陆地区客流量/客源地出境客流总量)×100%。

旅游通道危机的判别依据是:两地之间出现明显的政治对抗和旅游制裁,客源地出境旅游并不衰减,但到访目的地客流量和旅游偏好明显下降。当占客源地出境旅游比升高时,对我国大陆地区旅游偏好增强,说明两地关系友好,旅游通道通畅;当占客源地出境旅游比下降时,对我国大陆地区旅游偏好下降,说明两地关系转差,旅游通道受阻。旅游通道断面危机主要影响洲内圈市场和洲际圈市场,对国内圈市场无影响。

钓鱼岛问题和萨德事件,是中日、中韩旅游通道危机的典型代表,并对日、韩入境我国大陆地区旅游产生了重大影响。由图7(a)知,2007 年,日本入境我国大陆地区客流量和旅游偏好达到最大值。2008 年,汶川地震和全球金融危机爆发,入境客流量断崖式下降;2013 年,钓鱼岛问题发酵,日本入境客流量骤减70 万人次。2015 年,钓鱼岛问题再度升级,日本入境客流量再次减少50 万人次。也就是说,从2013 年到2015 年,日本入境客流量从350 万人次降至230 万人次,3 年骤降120 万人次;日本对我国大陆地区旅游偏好亦从25%降至15%,3 年下降了10 个百分点。

由图7(b)可知,2007 年,韩国游客入境旅游达到峰值。2008 年和2009 年,韩国游客骤减150 万人次,2010 年后逐渐恢复至每年400 万人次水平。2013年,钓鱼岛问题发酵,对韩国游客入境我国大陆地区旅游也有一定影响,韩国入境游客减少50 万人次,此后,对我国旅游偏好持续下降,从32%降至23%。这其中影响较大的是萨德事件,导致韩国入境我国大陆地区游客骤降120 万人次,对我国的旅游偏好下降7 个百分点。

图7 2000 年—2018 年日本、韩国入境我国大陆地区人数及占客源地出境旅游比Fig.7 Number of Japanese and ROK′s visitors to the Chinese mainland and proportion of outbound visitors from 2000 to 2018

4 结论及展望

2007 年是我国大陆地区入境旅游发展的转折年,利用2000 年—2018 年各客源市场入境我国大陆地区旅游的数据及各市场旅游偏好数据,分析了我国大陆地区主要入境客源市场客流量的变化情况,以客源地、目的地及旅游通道三断面重要危机事件为解释变量,对入境旅游周期波动的成因进行了解释,得到以下结论:

4.1 多年来,我国大陆地区入境旅游停滞不前,并非单纯受国内常态因素(如门票涨价、签证不便、服务质量不佳)影响,而主要受突发危机事件影响。突发危机事件中危机-恢复周期的核心犹如“病来如山倒、病去如抽丝”,一场重大危机可快速导致入境旅游严重衰退,造成年入境旅游负增长,但危机之后的恢复需2~3 a 甚至更长时间。

4.2 突发危机事件具有多源性,可归纳为客源地、目的地、旅游通道三断面,入境旅游的危机周期也由三断面危机事件综合博弈引致。其中,汶川地震、雾霾污染是目的地危机事件,全球金融危机和欧债危机是客源地危机事件,钓鱼岛问题和萨德事件是典型的旅游通道危机事件。

大力发展入境旅游是我国建设世界旅游强国的应有之意。虽然2019 年入境过夜客流量有所增长,但2020 年年初爆发的新冠肺炎疫情又令原本低迷的入境旅游雪上加霜,不仅严重影响我国入境旅游,更对国际旅游市场造成了巨大冲击。经历了国际重大公共卫生事件后,准确把握入境旅游市场的周期变化规律和各圈层客源市场的结构性变化规律,有利于针对性地培育市场环境,提供多元化的旅游要素配给,提振我国整体入境旅游竞争力。