放松利率管制、企业升级与经济高质量发展

2021-06-01强国令王一婕

强国令 王一婕

【摘 要】 提高全要素生产率,促进企业转型升级是供给侧结构性改革的重要内容,也是经济高质量发展的核心所在。文章基于2013年“放松贷款利率下限”政策实施的准自然实验,采用双重差分方法,考察了放松利率管制对企业升级的影响效应和作用机制。研究发现:放松利率管制政策实施显著提升了以全要素生产率为表征的企业升级,进而促进经济高质量发展;放松利率管制在市场化水平较高的地区能显著促进企业升级。此外,放松利率管制显著地促使非国有企业升级;市场化水平越高,放松利率管制更能显著促使非国有企业升级。该研究不仅对丰富企业升级与经济高质量发展的相关研究具有理论意义,而且对深化供给侧结构性改革和推动经济高质量发展具有重要的现实意义。

【关键词】 放松利率管制; 企业升级; 经济高质量发展

【中图分类号】 F832.2 【文献标识码】 A 【文章编号】 1004-5937(2021)11-0023-08

一、引言

目前,中国经济由高速发展转入中高速发展,由此也由原来注重经济速度的发展到更加注重经济质量的发展。党的十九届四中全会明确强调,“要着力推进国有经济布局优化和结构调整,着力完善市场化经营机制激发企业活力,培育形成一批具有全球竞争力的世界一流企业”。企业作为经济中的微观个体,经济的高质量发展依托于企业的不断优化升级,如何促进企业升级是中国经济实现高质量发展的核心所在。依据产业经济学的相关理论,产业的优化升级是经济实现发展的内在驱动因素。近几年,有关企业升级的相关研究相当丰富,总结已有文献,主要从产业政策与信贷资本逆向流动[ 1 ]、政策补贴与产能过剩[ 2 ]、要素禀赋结构以及融资水平[ 3 ]等角度分析企业升级的影响因素。但是,现有的研究均忽视了企业升级的外部金融环境。

内生金融增长理论认为,金融的发展推动地区技术发展,提升地区生产力,从而延缓资本边际效率下降,促进经济长期可持续发展。金融供给侧结构性改革,要求我国金融行业的市场结构、服务水平和经营理念符合我国经济高质量发展的要求。在中国经济的发展过程中,受到利率管制等企业外部金融环境的影响,市场升级动力不足,企业要素投入有待优化,这是中国企业升级缓慢的重要因素[ 4 ]。在此背景下,中国人民银行在2013年提出“放松贷款利率下限”,旨在提高企业在融资过程中的议价能力,解决企业面临的“融资难,融资贵”的困境,进而解决企业升级中面临的融资问题,使中国经济实现长期稳定增长。那么,放松利率管制是否会影响企业升级?放松利率管制是如何影响企业升级的?

本文基于2006—2018年中国A股上市公司数据,以2013年的“放松贷款利率下限”政策的实施为准自然实验,研究放松利率管制对企业升级的经济效应。研究表明:放松利率管制政策实施显著提升了企业升级,进而促进了我国经济高质量发展;放松利率管制在市场化水平较高的地区能显著促进企业升级。进一步研究表明,与国有企业相比,放松利率管制显著地促使非国有企业升级;与国有企业相比,放松利率管制在市场化水平较高的地区能显著促使非国有企业升级。

本文的边际贡献,可能体现在以下几点:

一是以贷款利率下限放开为准自然实验,将经济新常态背景下宏观经济政策与企业微观行为联系起来,这为利率市场化政策带来正向经济效应提供了支持。放松贷款利率下限作为放松利率管制的重要一步,自提出以來广受关注。虽然学者们从资本结构调整[ 5 ]、现金持有[ 6 ]、融资约束[ 7 ]以及去杠杆[ 8 ]等视角研究了放松利率管制产生的经济效果,但从某种层面上却忽视了一个重要的角度:放松利率管制对企业升级的经济效应。放松贷款利率下限政策在中国经济进入新常态的背景下提出,其对企业升级的经济效应研究价值巨大。但是,纵观现有文献,结合市场化,研究放松利率管制影响企业升级的文献并没有,本文丰富了现有研究。

二是对企业升级的影响因素以及利率市场化的经济效应探讨有所贡献。企业升级有众多的影响因素,包括股权激励[ 9 ]、“一带一路”[ 10 ]以及政府补贴[ 2 ]等,本文则通过考察放松利率管制政策出台对企业升级的影响。

三是运用产业经济学以及内生金融增长理论分析了企业升级与经济高质量发展之间的内在联系,全面揭示了“放松利率管制→银行竞争加剧→贷款利率降低→企业获得更多融资且融资成本降低→促进企业升级→经济高质量发展”的传导机制,丰富了现有研究。

本文后面其他部分安排如下:第二部分是理论分析与研究假设;第三部分是研究设计,包括样本选取和数据来源、主要变量定义和模型设计;第四部分是实证结果分析,包括稳健性检验;最后一部分是结论与政策启示。

二、理论分析与研究假设

(一)放松利率管制与企业升级

利率管制往往使得名义利率的变动偏离实际利率的变动。然而,利率作为资本的价格,是银行调节信贷结构的重要参考指标[ 11 ]。伴随国家放松利率管制,利率由市场决定的机制渐渐形成,它将怎样影响经济运行与企业行为是学术界普遍关注的问题,而“金融深化论”和“金融抑制论”为后文研究提供了坚实的理论支撑。

银行作为企业资金的重要提供者,放松利率管制对微观企业发展具有重要的作用。利率的管制不仅使银行凭借其垄断地位获得超额利润,而且使一些风险大但具有成长价值的企业或个人得不到相应的资金,导致企业经营效率下降,甚至破产。同样,利率管制也会对我国经济产生影响,当市场上资金供应过剩时,利率管制会抑制投资,使得实际国内生产总值下降,经济出现短期通货膨胀[ 12 ]。因此,经济的可持续发展,金融风险的防范与化解,企业融资难、融资贵问题的解决,使得放松利率管制政策势在必行。

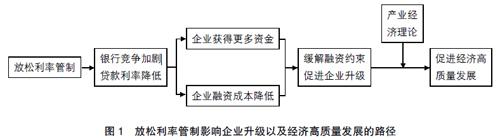

依照“金融深化论”,国家应该充分发挥金融对国民经济的正向作用,减少“金融抑制”,推进要素市场化,即利率、汇率不再由国家进行管制,而是利率汇率由市场决定,用市场供求影响企业投融资行为。放松利率管制就是使利率的浮动由市场供求决定,中央银行只负责提供一个基准利率,各个商业银行根据资金的供求状况决定贷款利率浮动大小。显然,在利率管制的环境下,资金往往出现错配、乱配现象。而放松利率管制尤其是放松贷款利率下限,使得资金的定价权根据市场而定。一方面,这在一定程度上有助于消除贷款歧视,使得经营风险小的企业可以用更低的贷款利率获得资金,原来融资难、风险大的企业,也可以用更高的贷款利率获得资金,解决融资难的问题,提高资金配置效率[ 13 ]。另一方面,可以在一定程度上降低融资成本,因为放松利率管制加剧了银行间的竞争程度,致使银行在风险可控的范围内争相压低贷款利率,使得那些资质较好的企业可以以更低的贷款利率获得所需的资金[ 14 ]。这在一定程度上降低了企业融资成本,融资约束缓解促进企业升级。根据产业经济学相关理论,企业升级是经济发展的驱动力。放松利率管制影响企业升级进而促进经济高质量发展的路径如图1所示。基于以上分析,本文提出第一个假设:

H1:放松利率管制显著地促进企业升级。

(二)放松利率管制、市场化与企业升级

近年来,大量研究表明,市场化进程的差异是区域经济增长差异的重要原因,也是影响不同地区企业运行效率的关键因素。由于地区市场化水平发展存在差异,我国企业升级普遍面临着较高的外部约束,而利率管制又进一步加剧了企业升级问题。例如,研究表明,推动市场化有助于激发市场活力,良好的市场竞争环境有利于构建稳定健康的经济环境。姚曦和杨兴全[ 15 ]指出,在市场化程度高的地区,财务报告的透明度比较高,高质量的财务报告信息能有效地发挥其监督功能,有利于降低企业融资约束,提升企业投资效率。随着我国市场化进程的推进,以及利率管制的放松,我国经济环境发生了重大变化,这些变化不仅影响着我国经济宏观层面,而且对微观企业的升级转型也起着重要作用,具体体现在以下两方面。

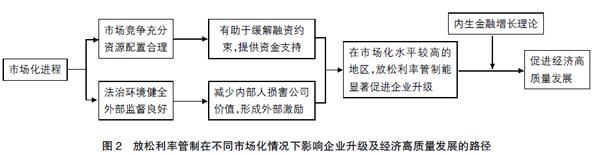

第一,市场化进程高的地区,市场透明度高,市场竞争充分,资源配置合理,有助于缓解企业融资约束,进而促进企业升级。樊纲等[ 16 ]指出,市场化进程高的地区,市场竞争激烈,要素会迅速流向运营效率高的企业,改善资源配置,促进经济发展。第二,市场化进程高的地区,法制环境环境健全,外部环境可以促进公司治理机制监督的发挥,从而促进企业升级。现有文献表明:市场化进程的发展可以阻碍内部人对公司价值的侵害,提升企业价值[ 17 ],促进企业升级。樊纲等[ 16 ]指出,市场化水平高的地区,法制环境环境健全。并且,他通过利用1997年到2007年考察市场化进程对全要素生产率的贡献,研究发现这一时期市场化进程对全要素生产率的贡献高达34%(后文变量选取中,本文将以全要素生产率作为企业升级的代理变量)。因此,市场化进程高的地区法制环境环境健全,有助于促进企业升级。而金融内生理论认为,外部金融环境的改善,促进经济的长期发展。金融放松利率管制在不同市场化情况下影响企业升级以及经济高质量发展的路径如图2所示。基于以上分析,本文提出第二个假设:

H2:放松利率管制在市场化水平较高的地区显著促进企业升级。

(三)放松利率管制、产权性质与企业升级

在实施利率管制时,金融机构无法依据风险大小确定贷款利率,往往出现资金“错配”,即资金无法配置给效率高的企业。由于我国存在双重产权性质,国有企业受政策保护,其破产风险很小,资金往往流向国有企业。而非国有企业经营的不确定性大,受利率管制银行往往出现“惜贷”现象,这样风险大但效益好的企业难以获得资金,必然在很大程度上阻碍了非国有企业的升级。现有的文献研究表明:国有企业受政府的干预较多,长期以来受政绩考核等多方面因素的影响,国有企业出现重复建设现象,导致产能过剩,阻碍了企业较快生产方式转变,抑制企业升级。非国有企业有较高的市场敏感性,投融资结构比较合理,有利于相关产业的升级。再加上放松利率管制,银行之间竞争加剧,非国有企业可以根据自身风险,按相应的贷款利率获得一定的资金需求,这为非国有企业升级提供了资金保障。

在市场化程度较低的地区,金融发展水平较低,即使放松利率管制,也没有充分的市場竞争来支持,民营企业的融资约束改善也是有限的,因此,企业升级缓慢。根据传统金融理论,“分配金融资源”是金融增长激励经济发展的内在机制,即金融市场化能够使资金流向效率高的企业,优化资金配置,促进企业升级与经济增长。强国令等[ 18 ]实证研究了市场化对融资约束的影响。研究表明,市场化的发展通过降低企业投资与现金流的敏感性,进一步降低企业融资约束。同样,市场化程度较高时,金融发展也相对较高,民营企业的融资约束得到改善,有助于企业升级。基于以上分析,本文提出以下假设:

H3:与国有企业相比,放松利率管制显著地促使非国有企业升级。

H4:与国有企业相比,放松利率管制在市场化水平较高的地区显著促使非国有企业升级。

三、研究设计

(一)样本选取与数据来源

本文选取了2006—2018年全部A股上市公司数据作为研究样本数据。由于放松贷款利率下限政策出台时间为2013年,因此,本文将2006—2012年作为利率管制时期,2013—2018年作为放松利率管制时期。

在进行样本的筛选过程中,本文对数据进行了以下处理:(1)剔除金融类公司;(2)删除资产负债率大于1的公司;(3)删除缺失值的上市公司;(4)删除资产回报率小于等于0的样本。此外,为了避免极端值对数据结果的影响,本文还进行了双边5%的缩尾处理。本文数据均来自CSMAR数据库。

(二)主要变量定义

被解释变量:企业升级,以全要素生产率作为企业升级的代理变量。由于学术界对企业升级的含义存在争议,Gereffi[ 19 ]认为企业升级是企业产品附加值的提高;还有学者认为无论是依靠知识还是劳动增长,只要企业的生产效率得到提高,就认为企业实现了升级[ 20 ]。选取的代理变量也有所不同,主要包括劳动生产率、经济增加值、创新以及全要素生产率衡量企业升级,结合中国实际情况,本文借鉴李晓萍等的相关研究选取全要素生产率为代理变量。同时,借鉴鲁晓东和连玉君的相关研究,采用LP方法计算得到全要素生产率的指标。

解释变量:放松利率管制以2013年放松贷款利率下限为外生事件,市场化进程以樊纲的市场化指数来衡量。

控制变量:结合现有文献,本文对资本结构(Lev)、企业年龄(Age)、托宾Q(Q)、资产收益率(Roa)、固定资产比率(Fix)、资产规模(Size)以及行业进行了控制。具体变量定义见表1。

(三)计量模型设定

本文考察放开利率管制如何影响企业升级。具体而言,根据贷款利率下限政策出台时间,设置时间变量Post2013,在样本位于2013年之后时,Post2013设置为1,在样本观测值位于2013年之前时,Post2013设置为0。为检验四个基本假设,本文分别设置以下四个模型:

其中,i和t分别表示企业和年份;Upgrading表示以企业全要素生产率(TFP)为表征的企业升级水平,TFP主要参考鲁晓东和连玉君LP的计算方法;Market为主要参考樊纲计算出来的市场化指数;Xit-1为控制变量。以上四个模型中,模型(1)用来检验H1,主要观察Post2013的系数?茁1,它衡量了放松利率管制这一政策冲击与以企业全要素生产率为表征的企业升级之间的因果关系。模型(2)用来检验H2,主要观察Post2013与Market交互项的系数?茁1,它衡量了放松利率管制这一政策冲击,在市场化不同的地区对以企业全要素生产率为表征的企业升级的影响。模型(3)用来检验H3,主要观察Post2013与Unsoe的交互项系数?茁1,它衡量了放松利率管制这一政策冲击,在不同产权性质企业对以企业全要素生产率为表征的企业升级的经济效应。模型(4)用来检验H4,主要观察Post2013、Unsoe与Market三项交互系数?茁1,它衡量了放松利率管制这一政策冲击,在不同产权性质与市场化不同的地区企业对以企业全要素生产率为表征的企业升级的经济效应。

(四)描述性统计

表2为关键变量的描述性统计,共16 339个上市公司年度样本值。企业升级的测量均值为15.15;Post2013的均值为0.38,说明38%的样本观测值来自贷款利率下限放松之后;市场化指数的均值为7.63。由Unsoe的均值为0.41,说明样本中有41%的非国有企业,有59%的国有企业。从控制变量来看,负债率最低为9%,最高为87%,说明各个企业的负债率千差万别。从企业Roa、Fix来看,其均值分别为4%和26%,表明观测值中多数企业的经营状况尚佳。

四、实证过程与结果分析

(一)放松利率管制与企业升级的实证结果

本文以放松利率管制政策为准自然实验,考察这一政策为企业升级带来的影响,结果如表3所示。第(1)列表示不加控制变量时,放松利率管制对企业升级的影响,第(2)列表示加入控制变量时,放松利率管制对企业升级的影响。结果显示,无论是否对变量控制,Post2013的回归系数都在1%的水平上显著为正,表明放松利率管制显著促进了企业升级,这证实了H1。

(二)放松利率管制、市场化与企业升级的实证结果

表4说明基于市场化水平的不同,放松利率管制对企业升级的影响不同。同样,第(1)列表不加控制变量时,基于不同市场化进程,放松利率管制对企业升级的影响,第(2)列表示加入控制变量时,基于不同市场化进程,放松利率管制对企业升级的影响。结果表明,加入控制变量后,Post2013与Market的交互项在10%的水平上显著为正,表明市场化水平高的地区,放松利率管制更能够促进企业升级,这与前文的理论分析一致,证实了H2。

(三)放松利率管制、产权性质与企业升级的实证结果

表5说明基于企业产权的不同,放松利率管制对企业升级的影响不同。第(1)列和(2)列为产权性质的不同,放松利率管制对企业升级的经济效应的不同,结果表明,在加入控制变量后,Unsoe与Post2013的交互项在1%的水平上显著为正,表明放松利率管制更能够促使非国有企业的升级,这与前文的理论分析一致,证实了H3。第(3)列和(4)列为在市场化水平和产权性质的共同作用下,放松利率管制对企业升级的影响,结果表明,无论是否加入控制变量,Post2013、Market与Unsoe的交互项都显著为正,表明市场化水平高的地区,放松利率管制更能够促使非国有企业的升级,符合理论分析,证实了H4。

(四)稳健性检验

为保证实证结果具有稳健性,本文通过寻找代理变量、排除其他事件干扰等方法对实证结果进行稳健性检验。

1.寻找代理变量

前文使用LP方法计算企业全要素生产率,为保证结果的稳健性,借鉴袁堂军[ 21 ]等采用常规方法对上市公司全要素生产率的計算。如表6所示,结果表明:放松利率管制能显著促进企业升级;第(2)列,虽然Market与Post2013交互项不显著,但结果为正,表明放松利率管制在市场化水平较高的地区能促进企业升级;第(3)列结果表明:与国有企业相比,放松利率管制显著地促使非国有企业升级,证实H3;第(4)列表明:与国有企业相比,放松利率管制在市场化水平较高的地区能显著促使非国有企业升级,证实H4,与前文研究结果一致。

2.排除其他事件干扰

本文的研究期间为2006—2018年,为了排除其他事件对实证结果的影响,考虑到在研究期间除了2013年放开贷款利率下限对企业升级的影响较大外,2008年全球经济危机对微观企业的冲击也相当严重,因此为避免放松利率管制之前因素对本文结果的影响,删除2008年样本观测值,对本文四个假设进行检验。结果表明:放松利率管制显著地促进企业升级;放松利率管制在市场化水平较高的地区显著促进企业升级;与国有企业相比,放松利率管制显著地促使非国有企业升级;与国有企业相比,放松利率管制在市场化水平较高的地区能显著促使非国有企业升级,证实H4,与前文研究结果一致。排除其他事件干扰的具体结果略。

五、结论与政策建议

放松利率管制是中国经济进入新常态后,实现要素市场化的重要一步。放松利率管制使得贷款利率与贷款风险得到适配,使得那些在利率管制时存在贷款歧视的企业获得相应的资金,解决了企业融资问题,进而促进企业升级。关于企业升级,近年来理论界与实证界对此展开了激烈探讨。

为此,本文从市场化与放松利率管制这一角度,以2006—2018年我国上市公司全部A股为样本观测值,把2013年中国人民银行取消贷款利率下限作为外生事件,考察放松利率管制如何影响企业升级。研究表明:放松利率管制政策实施显著提升了以全要素生产率为代表的企业升级。并且,放松利率管制在市场化水平较高的地区能显著促进企业升级。此外,与国有企业相比,放松利率管制显著地促使非国有企业升级;放松利率管制在市场化水平较高的地区能显著促使非国有企业升级。

本文创新性地从市场化视角表明了放松利率管制对中国企业升级的推动作用,进而分析了企业升级助力经济高质量发展的内在机理,这不仅从中国现实条件考虑,而且丰富了现有的放松利率管制对企业升级、经济高质量发展的相关研究。除此之外,本文的研究也具有重大的可参考价值,为政策提供一定的启示。

(一)适当减少行政管制

长期以来,政府与市场关系充满争议。多年来,国家对行业设定了条条管制,特别是金融管制居多,这也使得金融行业在国民经济中居于垄断地位,而利率的管制使得金融机构严格控制资金融出,导致企业融资难、融资贵,阻碍企业升级。本文的研究表明:放松利率管制是利率市场化的重要一步,也是推动我国生产要素市场化的关键一步。因此,政府应该进一步减少管制,推动我国要素市场化。

(二)全面推进市场化进程

本文研究发现,由于市场化程度的不同,相比市场化程度较低的地区,放松利率管制更能促进市场化程度高的地区的企业升级。因此,根据樊纲的市场化定义,各个地区政府应着力完善相关法律法规,维护法制环境环境,保护企业知识产权,促使企业相应的权利得到保护;保证金融业自由平等竞争,促进信贷资源的市场化;减少政府干预,促进行业自由平等竞争,从而促进地区市场化程度,进而为企业升级提供有利的外部条件。

(三)全面提升企业生产效率

中国经济进入新常态以来,经济增长疲软,发展动力不足。本文通过理论分析,根据产业经济学理论以及内生金融增长理论可知,企业生产效率提升是实现经济发展的内在动力。因此,企业利用外部环境,加强内部管理,全面提升生产效率,进而提升经济发展效能,促进经济高质量发展。

【主要参考文献】

[1] 王红建,陈松,李艾珉.产业政策、信贷资本逆向流动与企业转型升级:基于信贷资本在不同生产率企业间的再配置研究[J].经济评论,2020(2):52-67.

[2] 黄昌富,徐锐,张雄林.政府补贴、产能过剩与企业转型升级:基于制造业上市公司的实证研究[J].企业经济,2018,37(3):160-168.

[3] 常嵘.并购战略性新兴企业对传统企业转型升级的影响因素分析[J].经济理论与经济管理,2017(12): 88-101.

[4] 简泽,张涛,伏玉林.进口自由化、竞争与本土企业的全要素生产率:基于中国加入WTO的一个自然实验[J].经济研究,2014(8):120-132.

[5] 付淑换.利率市场化改革背景下的企业资本结构调整[J].经济問题,2018(5):16-22.

[6] 李卓,杜善重.利率市场化与公司现金持有[J].金融与经济,2019(11):4-14,38.

[7] 黄勃,刘俊岐.利率市场化能解决小微企业融资难问题吗:基于行为金融学视角的分析[J].经济理论与经济管理,2017(1):55-67.

[8] 李华民,任玎,吴非,等.供给侧改革背景下利率市场化驱动企业去杠杆研究[J].经济经纬,2019,194(1): 156-164.

[9] 肖曙光,杨洁.高管股权激励促进企业升级了吗:来自中国上市公司的经验证据[J].南开管理评论,2018,21(3):66-75.

[10] 王桂军,卢潇潇.“一带一路”倡议与中国企业升级[J].中国工业经济,2019(3):43-61.

[11] 杨筝,王红建,戴静,等.放松利率管制、利润率均等化与实体企业“脱实向虚”[J].金融研究,2019(6): 20-38.

[12] 祝树金,赵玉龙,肖皓.利率市场化、信贷歧视与中国经济发展:基于动态一般均衡模型的分析[J].财经理论与实践,2018,39(2):2-8.

[13] 陈学胜,罗润东.利率市场化改革进程下企业贷款成本与资本配置效率研究[J].经济管理,2017(3):162-174.

[14] 朱沛华,李军林.市场化进程、经济波动与地方金融风险[J].改革,2019(6):63-72.

[15] 姚曦,杨兴全.市场化进程、财务报告质量与投资现金流敏感性探讨[J].现代财经(天津财经大学学报),2012,32(4):77-89.

[16] 樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011(9):4-16.

[17] 杨兴全,曾义,吴昊旻.市场化进程、终极股东控制与公司资本投资价值[J].商业经济与管理,2011,1(3): 34-43.

[18] 强国令,闫杰,李刚,等.资源配置效率:市场还是政府?——来自中国上市公司的经验证据[J].上海经济研究,2015(6):53-60.

[19] GEREFFI G. International trade and industrial upgrading in the apparel commodity chain[J].Journal of International Economics,1999,48(1):37-70.

[20] HUMPHREY J,SCHMITZ H.How does insertion in global value chains affect upgrading in industrial clusters?[J].Regional Studies,2002,36(9):1017-1027.

[21] 袁堂军.中国企业全要素生产率水平研究[J].经济研究,2009,44(6):52-64.