如何构建经济责任审计绩效评价体系

——以X市烟草公司为例

2021-05-31湖北省烟草公司咸宁市公司

湖北省烟草公司咸宁市公司

引言

X市烟草公司下设6个县级局(营销部),每个县级局(营销部)均在县级行政管辖范围内单独开展各项业务,其负责人职责为领导所辖区域的卷烟营销和专卖管理工作,其履行经济责任的情况直接与X市烟草公司高质量发展的成果息息相关。

一、X市烟草公司经济责任审计绩效评价存在的问题

一是绩效评价缺乏科学客观的标准。自H省开展经济责任审计以来,国家局(公司)、H省局(公司)均出台了一系列经济责任审计办法,审计办法规定了具体、详细的经济责任审计的内容,但这些审计制度均未明确绩效评价的具体标准,使得通过内部审计人员审计的报告或结果缺乏科学性、有效性,不能进行横向量化对比,影响审计成果的应用和实际效果。

二是绩效评价定性较多定量太少。从X市烟草公司经济责任的审计实践来看,审计评价更多地依赖审计人员通过掌握的审计线索进行定性评价。其局限性在于定性评价非常依赖内部审计人员的职业判断,容易受到审计人员的经验、知识等因素影响,不同的审计人员可能得出不同的结论,这使得经济责任审计可能无法客观准确地评价履职情况。

三是绩效评价重财务评价轻非财务评价。当前,X市烟草公司将经济责任定义为“依法对所在企业的财务收支及有关经济活动应当履行的职责、义务。”对于非财务收支类的指标总体上缺乏可操作的判断依据,审计人员无法根据非财务收支类指标的结果得出评价结论,导致对相关评价指标的重视程度不够,无法对企业未来发展的趋势进行审计评价。

二、构建经济责任审计绩效评价指标体系

(一)平衡计分卡与经济责任审计目的性分析

平衡计分卡基于企业战略,从财务、客户、内部流程和学习与成长等四个维度将企业战略目标分解,并进行绩效评价。经济责任审计是对负责人任职期间履行有关经济活动职责的评价。两者在应用目的上存在高度的一致,可以相互借鉴试用。平衡计分卡克服了单纯财务指标考核的局限性,通过对客户、内部流程、学习与成长等非财务指标维度的相互联系,达到了定性与定量的平衡,外部与内部的平衡,领先和滞后的平衡,结果与过程的平衡。所以,通过引入平衡计分卡原理,可以使经济责任审计更加全面、如实地反映县级局(营销部)负责人履行经济责任的情况。

(二)经济责任审计绩效评价具体指标

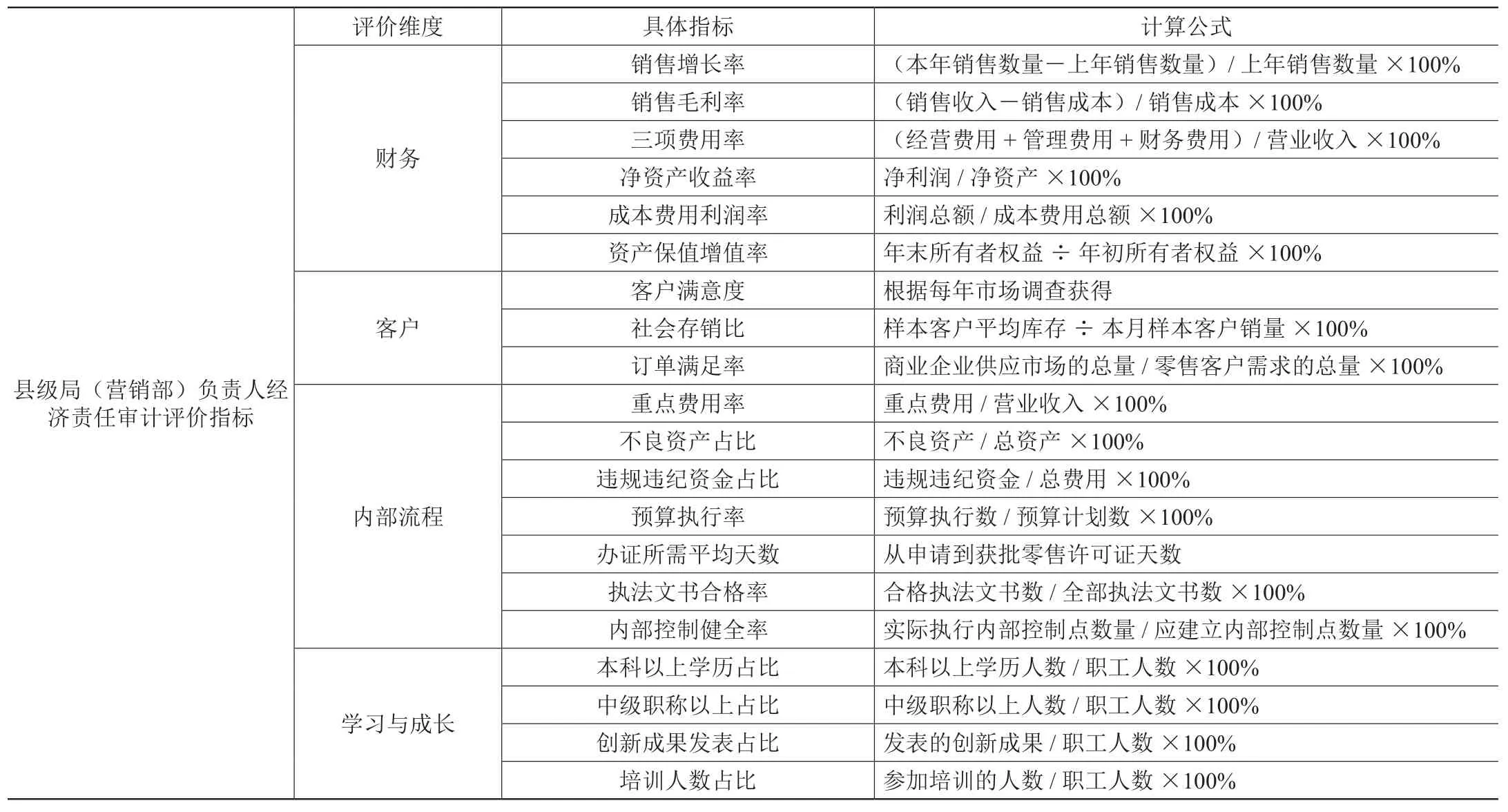

(1)财务维度。县级局(营销部)作为独立核算的经营主体,其经营的主要目的是追求经济效益,保证国有资产的保值增值,实现国有企业价值最大化。所以财务方面主要评价县级局(营销部)的财务状况,包括销售增长率、销售毛利率、三项费用率、净资产收益率、成本费用利润率、资产保值增值率等。

(2)客户维度。县级局(营销部)的主要客户是零售客户,客户方面应重点关注反映零售客户的核心需求。如客户满意度,反映客户对烟草商业系统提供的各种服务的满意程度;社会存销比反映的是市场库存流动的情况,保持一定的社会存销比有利于稳定供需关系,保持零售价格稳定;订单满足率反映的是零售客户的需求有多大程度上被满足,间接反映了烟草商业系统的货源投放政策的精准程度。

(3)内部流程维度。设置内部流程指标是为了反映县级局(营销部)内部运作效率,是反映内部控制制度完整性和防范风险管理能力的重要内容。重点费用率主要是用来反映对八项规定和省局严管费用使用情况,包括差旅费、会议费、招待费、车辆费用等。如县级局(营销部)拥有不良资产、违规违纪资金,则反映该公司的经营存在隐患。预算执行率是为掌握预算资金计划执行的效率,百分比愈高,显示计划执行率越佳;反之,则越差。对于烟草执法业务设置了办证所需平均天数、执法文书合格率2个指标,评价该县级局(营销部)的执法效率和执法质量。内部控制健全率则是梳理应当建立内部控制点的数量与已建立内部控制点的数量对比,反映县级局(营销部)内部控制完整性。

(4)学习与成长维度。学习与成长维度可以反映县级局(营销部)是否拥有强劲的发展潜力。重点可以关注县级局(营销部)所拥有的人员素质、创新能力、培训效果等。县级局(营销部)可以积极探索培养有利于员工成长的渠道或路径,激发员工干事创业的激情,实现员工目标与企业目标的一致。

通过对平衡计分卡四个维度的分析,共设计了20个相关指标,初步构建了X市烟草公司经济责任审计绩效评价指标体系,如表1所示:

表1 X市烟草公司经济责任审计绩效评价指标体系

三、评价体系指标权重及运用结果

(一)使用德尔菲法确定指标权重

德尔菲法也被称为专家调查法,其大致流程为通过反复对专家意见进行集中、整理、反馈,最终得到一致的意见。具体步骤如下:

(1)选择专家。由于专家的选择将决定指标权重的科学性,对专家的选择要求更高更严。专家至少要有烟草行业10年以上经济责任审计相关工作经验,需要具备一定的学术理论水平,本科学历以上,具备中高级会计师、审计师职称。人数应当在10-20名左右。

(2)将县级局(营销部)负责人经济责任审计评价指标表格发放给专家,请他们根据工作经验,对表格里的指标分别赋予相应的权重分数。如某专家根据经验将销售增长率划分为N个区间,并对每个区间赋予一定的分值。

(3)根据专家打分情况及意见汇总整理后,再次分发给专家,让专家进一步了解分歧,修正自己的权重打分。通过反复收集和反馈打分情况,直至最后所有专家对指标权重达成一致。

(4)整理最后的指标权重,形成最终版的经济责任审计绩效评价指标体系评分规则。

(二)综合评价

内部审计人员在对各县级局(营销部)负责人经济责任审计后,将相关指标的数据填入。并根据评分规则,计算出被审计对象的综合得分。按照综合得分等级优秀(90分以上,含90分)、良(70~90分,含75分)、合格(60~70分,含60分)、不及格(0~60分)等四个档次,在审计报告内对相应的县级局(营销部)负责人作出审计评价:被审计人任期内很好、较好、基本、没有履行了县级局(营销部)负责人的经济责任。相关结果可以作为上级人事、监察等相关部门考核、任免、问责等参考依据。

结语

本文采用了平衡计分卡理论,设计和建立了与X市烟草公司内部审计目标一致的绩效评价体系,将县级局(营销部)负责人的履职情况转化为可以量化的评价指标,初步解决了经济责任审计缺乏评价参考的问题。但伴随着X市烟草公司不断向高质量水平发展的步伐,一部分经济责任审计内容如贯彻上级经济方针和决策部署等内容,目前还缺乏行之有效的评价方法,相关指标的完善和运用还有待在经济责任审计实践中进一步完善。