用数据解读你不知道的REITs(五)

2021-05-30杜丽虹

杜丽虹

由于不同类型的REITs对宏观周期的敏感性不同,商业模式的成长潜力不同,并购整合的空间不同,所以,不同类型的REITs之间也有着较大的估值差异。

总的来说,REITs的估值方法主要有三种,比较法估值、NAV估值、贴现法估值,其中,最常用的是比较法估值。与一般上市公司以市盈率(P/E)为主的估值体系不同,REITs公司以股价/每股净营运资金(P/FFO)为最主要的估值指标。净利润与净营运资金(Funds from Operation)的最大区别在于净利润中扣除了折旧摊销费用,对于REITs公司来说这是一笔不小的费用,但却并不是真实发生的费用,实际上,多数物业在长期中非但不贬值,还随着时间推移而不断增值;此外,对于REITs投资人来说,最重要的一项收益就是分红收益,但REITs公司的分红基础并不是净利润,而是净营运资金(FFO),所以,相比于净利润,净营运资金更能代表REITs的真实盈利能力。

北美市场不同类型REITs的估值差异

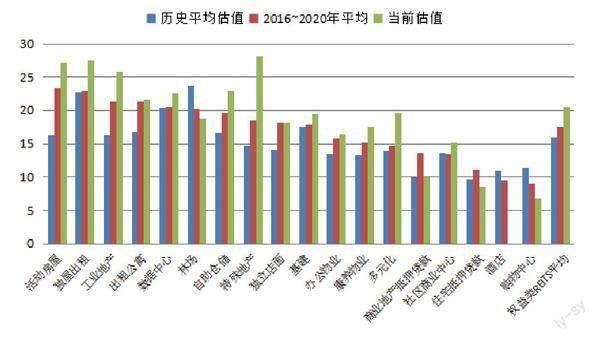

长期来看,北美权益类REITs的平均估值(P/FFO)在16倍左右,而抵押贷款类REITs则在9-10倍水平;金融危机期间,权益类REITs的平均估值曾一度低至8倍左右,但此后随着经济的复苏和持续的低息环境推动REITs估值持续提升,到2019年底权益类RETS平均的估值已达到20倍水平。

2020年受疫情冲击,上半年剔除FFO为负的企业,权益类REITs平均的估值水平降至17倍左右,其中估值水平最高的是活动房屋、基建和数据中心REITs,平均的P/FFO仍保持在23倍以上,此外,工业/物流地产、独屋出租、林场REITs的平均估值也在20倍以上;但购物中心类REITs的平均估值已低至4.6倍,社区商业中心的平均估值也降至9.3倍,办公物业和康养物业REITs也都降至13倍水平,酒店类REITs更是全线亏损,所有企业的FFO均为负数。

图1:美国各物业类型REITs的历史和当前估值比较

数据来源:NAREIT,贝塔策略工作室

进入2021年,随着疫苗在全球范围的接种,REITs的估值水平普遍回升,截至2021年4月底,北美权益类REITs的平均P/FFO估值达到20.5倍,处于历史高位,其中,估值最高的是包括娱乐场馆、户外传媒等在内的特殊地产REITs,平均的P/FFO达到28.2倍;接下来是两个细分市场的住宅REITs,即,独屋出租REITs和活动房屋REITs,平均的P/FFO估值分别达到27.5倍和27.1倍;然后是工业/物流地产REITs,平均估值25.8倍;此外,自存仓、数据中心、出租公寓等REITs的平均估值也都保持在20倍以上;多元化、基建、林场、独立店面、康养物业、办公物业、社区商业中心REITs的平均估值则在15-20倍之间;只有购物中心REITs的平均估值还是不到7倍,而酒店类REITs仍面臨较大面积的负现金流压力。

总体上,美国权益类REITs长期中平均的P/FFO估值在16倍水平,过去5年(2016-2020年)低息环境下平均为17.6倍,当前(2021年4月)平均为20.5倍,处于历史高位。其中,住宅类REITs由于受经济周期冲击较小,业绩相对稳定,估值一直较高,无论是过去5年的平均水平还是当前水平,出租公寓、独屋出租、活动房屋这三类住宅REITs的平均估值都保持在20倍以上。而与网络科技发展相关的REITs,如工业/物流地产、数据中心、基建REITs,过去5年的平均估值也都在17-22倍水平,当前估值更高,平均都在19倍以上。还有一个估值较高的类别,就是自存仓REITs,过去5年的平均估值达到20倍,当前为23倍。

自存仓类REITs之所以能保持着较高的估值和较好的市场表现,主要有以下几个原因:1)自存仓具有典型的逆周期特性,战争、自然灾害、乃至疫情等冲击下,人们的生活通常处于不稳定状态,此时,就需要大量能够满足临时存放需求的自存仓——2020年四季度,美国的自存仓利用率达到了历史最高水平,很多仓都处于满负荷运营状态;2)新技术的应用使自存仓行业的规模效应更加明显,基于网络平台的全国性营销、对仓储设施利用情况的实时监控、以及根据每处设施供求情况的自动定价系统等科技手段,提升了规模化自存仓企业的竞争优势;3)疫情下,居家办公模式的盛行让很多企业尝到了甜头,预计疫情结束后,部分企业仍将保持这种居家办公模式,再加上基于电商平台的小微企业的仓储需求,投资人普遍预期对自存仓的长期需求也将有所增长。相应的,自存仓REITs成为疫情期间表现最好的REITs。

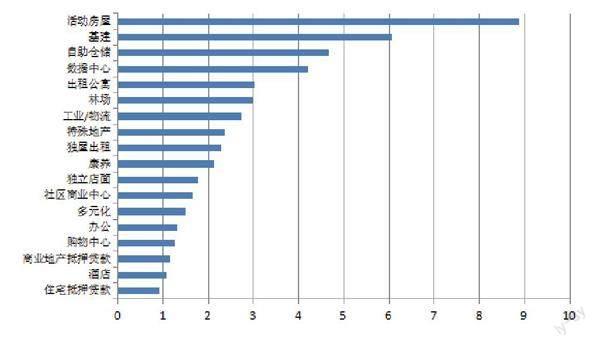

图2:美国各物业类型REITs的市净率中位数(截至2021年6月底)

数据来源:NAREIT,贝塔策略工作室

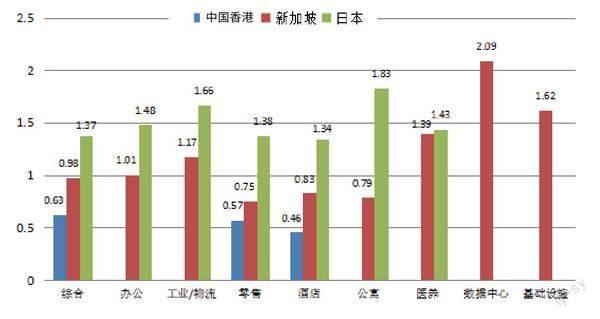

图3:亚洲主要市场上各物业类型REITs的市净率比较(截至2021年6月底)

数据来源:Yahoo Finance,贝塔策略工作室

与之相对,酒店、购物中心和抵押贷款类REITs的估值则普遍较低,其中,酒店和抵押贷款类REITs主要是受经济周期影响较大,周期波动较为剧烈,导致投资人要求的风险补偿较高,估值偏低;而购物中心类REITs则是在电商平台冲击下,面临长期中的业态转型压力,成长性减弱,估值降低。

总体上,北美权益类REITs的历史平均估值在16倍左右,过去5年平均为17.6倍,当前平均为20.5倍;而抵押贷款类REITs的历史平均估值和当前估值都在在9-10倍水平。受经济周期影响较小的住宅类REITs平均的P/FFO估值一般在20倍以上,与网络科技相关的工业/物流地产、基建、数据中心REITs,在网络经济时代也获得了更好的成长空间,估值提升至20倍水平;而自存仓类REITs,更是凭借其逆周期的特性和新科技、新模式下的新需求而受到投资人的青睐。与之相对,受周期冲击较大的酒店REITs和抵押贷款类REITs,以及面临长期中商业模式变革压力的购物中心REITs则估值较低。

当前北美权益型REITs的市净率估值平均为2倍

鉴于REITs公司最重要的资产就是其持有的物业资产,所以,基于物业资产价值的NAV和市净率估值也成为REITs估值的重要方法。

所谓NAV估值,即,对REITs等重资产企业所持有的标的资产的市值进行评估,扣除负债后测算出其净资产价值(NAV),然后根据公司的经营效率、潜在风险、治理水平等因素给予一定的溢价或折价,以测算公司整体的股权价值。在上世纪90年代美国权益型REITs通常处于NAV溢价状态,平均的溢价率一般在5%-10%水平,但近年来,美国的权益型REITs通常处于折价状态,尤其是2018年底,北美权益型REITs折价率的中位数高达17.7%;进入2019年后随着美国升息可能的降低,REITs估值有所回升,NAV折价率也有所减小,到2019年中期,北美权益型REITs折价率的中位数已缩小至7%左右;但进入2020年以后,受疫情影响REITs大幅折价,到2020年一季度末,北美权益型REITs折价率的中位数一度达到31.3%;此后,折价率逐步缩小,到2020年底折价率已缩小至4%左右;2021年一季度末,北美权益REITs的NAV估值已从折价状态转为溢价状态;到2021年5月底权益REITs溢价率的中位数达到3.8%。不过,长期平均来看,北美权益型REITs的估值与NAV水平基本相当,但估值的周期波动性较大。

为什么REITs市场会出现NAV的价值偏离?我们认为这主要是由于资本市场的流动性好于资产市场,所以,当人们的预期发生变动时,它首先反映在资本市场上,即,当预期租金和资产价格上升时,REITs的股价通常先于资产市场向上波动,从而出现NAV溢价,而当预期租金和资产价格下降时,REITs股价也会先于物业价格向下波动,从而出现NAV折价;此外,物业市场的投资人通常是一些特定的投资群体,但资本市场的投资人更为广泛,当市场风险加大时,多数投资人都会涌向业绩更为稳定的REITs,反之,当风险溢价减小时,更多投资人会涌向高风险资产,从而导致REITs的股价波动大于物业资产的价格波动,从而出现NAV的价值偏离。

除了周期波动,不同REITs之间基于资产价格的估值差异也很大。以市净率(P/B)为例,由于REITs公司的物业资产长期中大多处于升值状态,其市值通常高于以成本价入账并考虑折旧的账面价值,所以,其市净率通常大于1倍。截至2021年6月底,北美REITs市凈率的中位数为1.7倍,其中,权益型REITs市净率的中位数为2.0倍,而抵押贷款类REITs市净率的中位数为1.0倍。权益型REITs中,活动房屋类REITs的市净率中位数最高,达到8.9倍;其次是基建类REITs,6.1倍;自存仓和数据中心类REITs的市净率也分别达到4.7和4.2倍;与之相对,酒店、办公、零售和多元化等传统REITs的市净率中位数均在1-2倍之间。

总之,受经济周期冲击较小、业绩相对稳定的住宅类REITs,具有逆周期特性的自存仓REITs,以及在网络科技推动下具有较好成长性的基建、数据中心等REITs的市净率估值较高;而传统REITs的市净率估值则平均不到2倍。

亚洲各REITs市场估值差异

在亚洲市场,市净率估值普遍低于美国市场。

其中,中国香港REITs长期处于折价状态,即,市净率小于1倍。统计显示,香港REITs首发上市时平均的市净率为0.91倍;截至2020年底,受疫情冲击,平均的市净率只有0.6倍;到2021年6月底,香港REITs平均的市净率为0.64倍,中位数为0.58倍,即,资本市场估值较物业资产的账面值平均要低40%左右。

新加坡REITs首发上市时平均的市净率为1.01倍,到2020年底平均的市净率降至0.96倍,2021年6月底,平均的市净率回升至1.05倍,中位数为0.97倍,即,平均来说,新加坡REITs的资本市场估值与物业资产的账面值基本相当。

日本REITs截至2020年底平均的市净率为1.09倍,但2021年以来日本REITs的升幅较大,截至2021年6月底,日本REITs平均的市净率达到1.53倍,中位数为1.46倍。即,日本REITs的资本市场估值较物业资产的账面值平均溢价50%左右。

就物业类型而言,中国香港市场上,多元化REITs的平均市净率最高,当前平均0.63倍,而酒店类REITs的市净率最低,不到0.5倍。在新加坡市场上,市净率最高的是数据中心和基础设施类REITs,分别达到2.1倍和1.6倍;其次是医养类REITs,中位数为1.4倍;再次是工业/物流地产REITs,中位数为1.2倍;与之相对,零售、酒店和多元化等传统REITs的平均市净率则不到1倍,普遍处于折价状态。在日本市场上,市净率最高的是公寓类REITs,中位数1.8倍;其次是工业/物流地产类REITs,中位数为1.7倍;与之相对,酒店、零售、多元化REITs的市净率中位数都在1.3-1.4倍水平。

综合来看,同美国市场一样,在亚洲市场上,与网络科技相关的数据中心、基础设施、工业/物流地产类REITs,以及日本市场上的公寓类REITs的市净率估值都较高,而酒店和零售类REITs的市净率则较低。