大客户创新投入、关联交易与企业创新投入

2021-05-28潘诗怡

潘诗怡

摘 要:加大创新投入是提升企业竞争力的关键。本文选取2015年-2019年沪深A股上市公司为样本,实证检验大客户创新投入对企业创新投入的影响,以及大客户与本公司关联交易对二者关系的调节作用。研究发现,大客户创新投入与企业创新投入显著正相关,并且大客户与本公司关联交易对二者之间的关系有显著促进作用。因此,企业应加强对大客户创新投入以及二者之间关联交易的关注,以更好地促进企业创新投入,提升企业竞争力。

关键词:企业创新投入;大客户;关联交易

一、引言

创新是企业发展的动力,在如今的大数据时代,企业更应该着眼于创新投入,这对于企业增加利润,稳定就业和调整结构转型升级具有重大意义。目前,国内外学术界已有大量文献从企业外部环境和内部特征对企业创新投入的影响因素进行了研究,然而,鲜有学者关注大客户创新投入对企业创新投入影响。此外,大客户与企业之间存在大量的关联交易,交易的数量和价格公允性对企业的利润会产生影响,而企业的盈利能力越强, 资金的自由度就越高, 可供创新投入的资金就越多。鉴于此,本文提出大客户创新投入会影响企业创新投入的假设,并考虑关联交易数量和价格公允性对上述关系的调节作用,力求为企业创新投入的影响因素提供新的理论视角与实证经验。

二、文献综述

1.大客户相关文献综述

目前,有关企业大客户的相关研究主要体现在客户集中度、客户关系投资、客户盈余管理以及客户信息披露等方面,其中关于客户集中度的文献尤为之多。

客户集中度会影响企业的投融资行为。陈峻和张志宏 (2016)指出,企业和客户在建立战略伙伴关系的过程中需要进行共同投资。如果企业客户更加集中,大客户就可以凭借其强大的谈判能力,迫使企业加大投资,导致企业过度投资。客户集中度会对审计师的行为,如审计收费等产生影响,随着客户集中度的提高,审计收费相应地会减少(王雄元等,2014)。会计信息质量也会受到客户集中度的影响。从客户信息需求的角度入手,方红星等(2017)得出如下结论:会计信息的可比性随着供应链集中度的提高而降低,这种情况仅仅在法律法规不健全的地区环境出现。尚未有文献从大客户创新投入的角度进行研究。

2.企业创新投入影响因素研究

目前,有关企业创新投入的影响因素研究主要从企业外部环境和内部特征两方面展开。王玺和张嘉怡(2015)认为税收优惠政策对企业创新投入的影响表现在投入端的直接引导作用和产出端的间接激励作用。杨振兵和张诚(2015)研究发现两税合并政策不但有助于内资企业学习更多的先进技术,提升企业的竞争力,也有助于提升外资企业的创新动力。吴超鹏和唐菂(2016)认为政府部门可以通过加强知识产权保护执法力度来提升企业创新能力和财务绩效,以科技創新驱动供给侧结构性改革,实现经济发展方式的转型。

三、理论分析与研究假设

1.大客户创新投入与企业创新投入

已有研究表明,高客户集中度是一把双刃剑(Joskow,1987)。一方面,随着客户集中程度的提高,企业面临的成本和财务风险也随之增加(Irvine,2015)。在一个竞争性市场上,企业对大客户的依赖是不对称的,大量的客户损失可能会导致企业的危机(Gulatir,2007)。另一方面,客户越集中企业就越容易把资源集中起来,加强客户管理,节省销售成本(Casciaro,2005;Patatoukas,2011)。基于上述分析,提出以下假设:

H1:其他条件不变时,大客户创新投入与企业创新投入显著正相关,即大客户创新促进了企业创新。

2.大客户与企业关联交易的调节作用

客户集中度是企业客户重要特征之一,客户集中程度影响企业的投融资决策、业绩以及分配政策等方面。客户的集中对于企业与客户之间供应链的整合十分有利,可以大大降低操作风险和披露风险,从而降低股价暴跌的风险(褚剑等,2017),此外更高的创新水平能够有效缓解股价崩盘风险(冯正华,2018)。客户集中度越高,企业的创新业绩越好(吉利等,2019)。企业客户关系集中度对其现金持有量具有显著的正向影响(刘端等,2017)。随着客户关系集中度的提高,客户关系变得就更加重要,企业通常更愿意增加现金的储备量,企业创新投入可能随之增加。基于以上分析,提出以下假设:

H2:其他条件不变时,企业与大客户之间的关联交易能显著促进二者之间的正相关关系。

四、数据来源与研究设计

1.数据来源

本文选取2015年-2019年沪深A股上市公司为样本,并剔除以下样本:(1)属于金融保险行业的公司;(2)ST或*ST的公司;(3)存在相关数据缺失的公司。为了消除极值的影响,本文对所有连续变量均采用缩尾处理,最终得到1205个样本观测值。

2.研究设计

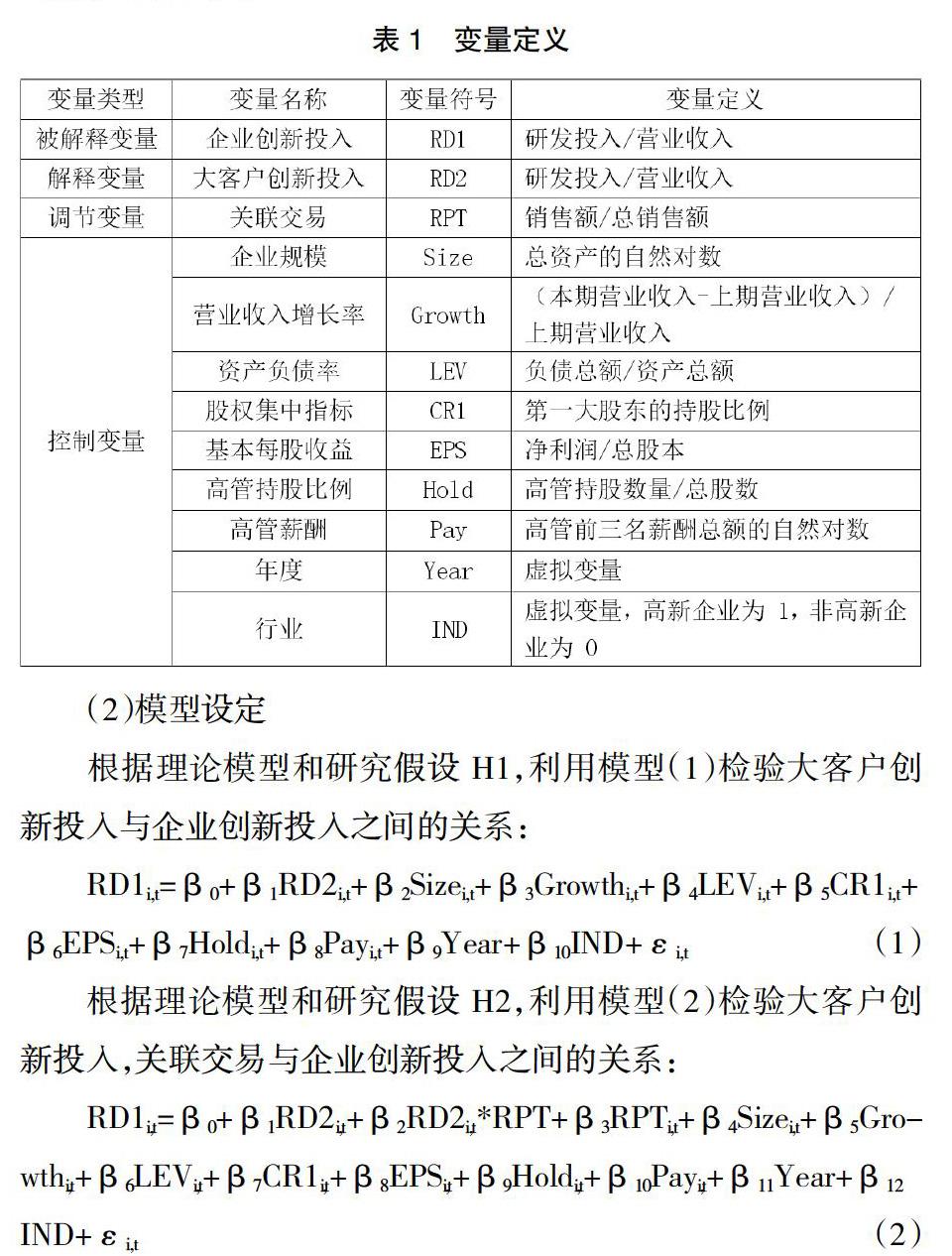

(1)变量设定

①被解释变量:企业创新投入

本文参考解维敏和方红星(2011)等采用的方法,用企业研发投入在营业收入中所占比例来衡量。

②解释变量:大客户创新投入

大客户创新投入与企业创新投入一样,采用研发投入占营业收入的比例来衡量。

③调节变量:企业与大客户关联交易

企业与大客户之间的关联交易用企业对大客户的销售额占总销售额的比例来衡量。

④控制变量

本文参考温军等(2011)的研究,选择以下控制变量:企业规模、营业收入增长率、资产负债率、股权集中指标、基本每股收益、高管持股比例、高管薪酬、年度虚拟变量和行业虚拟变量。各变量定义见表1。

(2)模型设定

五、實证结果分析

1.描述性统计

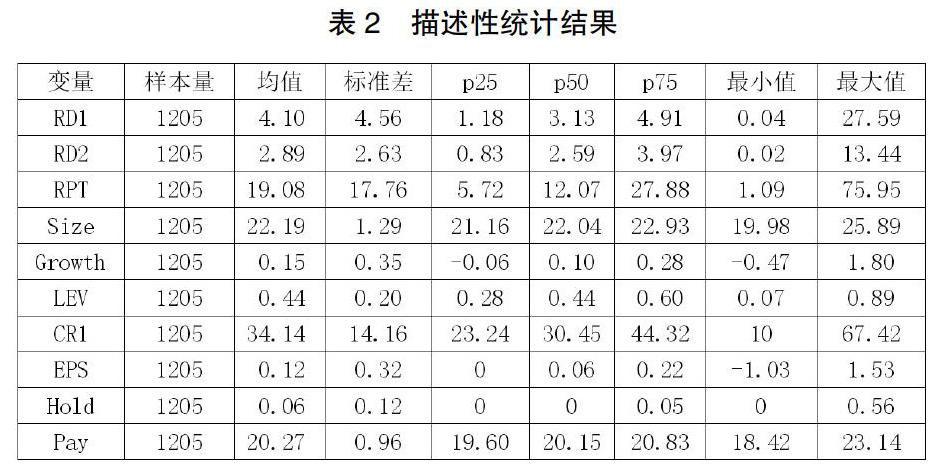

从表2得出,企业创新投入的平均数是4.10%,最小值和最大值之间存在较大差距,表明各个企业在创新方面的投入不一样,这是由多种原因造成的;大客户创新投入的均值2.89%,其最大值和最小值相差同样较大;企业与大客户之间关联交易的均值为19.08%,其最大值和最小值相差甚远,说明不同企业与大客户之间的关联交易金额有显著差距。

2.回归结果分析

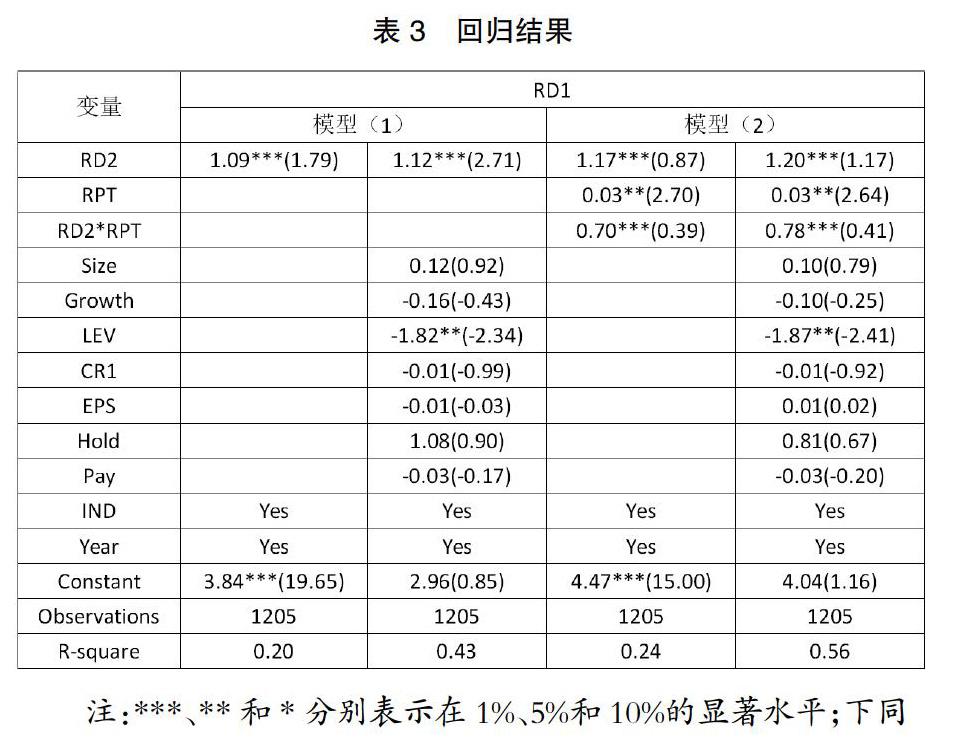

在不增加任何控制变量的前提下对模型(1)和(2)进行回归,由表3可知,RD1与RD2在1%水平上显著正相关,这表明大客户创新投入极大地促进了企业创新投入,验证了假设H1;RD1与RD2*RPT在1%水平上显著正相关,这表明企业与大客户之间的关联交易有效促进了企业创新投入与大客户创新投入之间的正相关关系,验证了假设H2。在此基础上,进一步增加控制变量再次对模型(1)和(2)进行检验,由表3可知,RD1与RD2在1%水平上显著正相关,RD1与RD2*RPT在1%水平上显著正相关,研究结论不变。

3.稳健性检验

为了保证研究结果的稳健性,将衡量创新投入的指标由研发投入与营业收入的比值替换为研发投入与总资产的比值,并将其带入回归模型重新进行检验,回归结果不变,说明本文研究结论比较稳健。

六、研究结论、启示与局限

本文选取2015年-2019年沪深A股上市公司为样本,实证检验大客户创新投入是否促进企业创新投入;大客户与企业关联交易是否促进上述关系。研究发现,企业创新投入与大客户创新投入显著正相关;大客户与企业关联交易对二者之间的关系具有促进作用。因此,企业应加强对大客户创新投入以及二者关联交易的关注,据此做出本企业的创新决策,以更好地促进企业创新投入,提升企业竞争力。

参考文献:

[1]褚剑,方军雄.客户集中度与股价崩盘风险:火上浇油还是扬汤止沸[J].经济理论与经济管理,2016(7):36-53.

[2]陈峻,张志宏.环境不确定性、客户集中度与投资效率[J].财经论丛,2016(4):54-61.

[3]方红星,张勇,王平.法制环境、供应链集中度与企业会计信息可比性[J].会计研究,2017(7):33-40.

[4]冯正华.企业创新能力与股价崩盘风险:基于中国股市的分析[J].财政监督,2018(3):67-85.

[5]吉利,陶存杰.供应链合作伙伴可以提高企业创新业绩吗?——基于供应商、客户集中度的分析[J].中南财经政法大学学报,2019(1):38-46.

[6]解维敏,方红星.金融发展、融资约束与企业研发投入[J].会计研究,2011(6):171-183.

[7]刘端,王竹青.不同市场竞争条件下客户关系集中度对企业现金持有的影响——基于中国制造业上市公司的实证[J].管理评论,2017(4):67-73.

[8]吴超鹏,唐菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[J].经济研究,2016(11):125-139.

[9]温军,冯根福,刘志勇.异质债务、企业规模与R&D投入[J].金融研究,2011(1):167-181.

[10]王雄元,王鹏,张金萍.客户集中度与审计费用:客户风险抑或供应链整合[J].审计研究,2014(6):72-82.

[11]王玺,张嘉怡.税收优惠对企业创新的经济效果评价[J].财政研究, 2015(1):58-62.

[12]杨振兵,张诚.两税合并后外资企业创新效率提升了吗——来自中国制造业的证据[J].财贸经济,2015(9):19-32.

[13]CASCIARO T, PISKORSKI M J. Power imbalance, mutual dependence, and constraint absorption: a closer look at resource dependence theory[J].Administrative science quarterly, 2005(2):167~199.

[14]Dhaliwal D, Judd J, Serfling M, Shaikh S. Customer Concentration Risk and the Cost of Equity Capital[J].Journal of Accounting and Economics,2016(1):23-48.

[15]GULATIR, SYTCH M. Dependence asymmetry and joint dependence in interorganizational relationships:effects of embeddedness on a manufacturer's performance in procurement relationships[J].Administrative science quarterly,2007(1):32-69.

[16]IRVINE P J, PARK S S, YILDIZHAN. Customer-base concentration, profitability, and the relationship life cycle[J].The accounting review,2015(3):883-906.

[17]JOSKOW P L. Contract duration and relationship-specific investments: empirical evidence from coal markets[J].American economic review,1987(1):168-185.