基于杜邦分析体系的企业经营业绩影响因素研究

2021-05-28杜旭雯王章奕李泽宇徐江睿

杜旭雯 王章奕 李泽宇 徐江睿

摘 要:中国几千年传承的酒文化使得白酒产业成为国民经济的重要支柱,为探究白酒行业一直保持较高的市场估值的原因,本文选取白酒行业的龙头企业——贵州茅台酒股份有限公司(以下简称:贵州茅台)为研究对象,基于杜邦分析原理,运用SPSS、STATA等软件,通过多元逐步回归筛选出影响贵州茅台经营业绩的三项财务指标:总资产收益率、资产负债率与总资产增长率,并且建立相应的回归方程式,根据实证结果为茅台发展提出相应建议。

关键词:杜邦分析;经营业绩;多元逐步回归

引言:中国白酒行业的发展经久不衰,全国每年近万亿元的销售规模加之几千年酒文化的传承,使得白酒产业成为国民经济的重要支柱,而贵州茅台在众多白酒企业更是独占鳌头,其出彩的经营业绩表现引来市场投资者的广泛关注。

企业的经营业绩能直观地反映由企业经营活动带来的经营成果,是衡量企业行为最终成果的重要标志。而杜邦分析体系可以将影响企业经营业绩的各项财务指标汇集起来,通过几项关键数据的固有关联,形成一个有层次、有逻辑的体系,从财务视角系统地对企业整体经营业绩进行评估分析。杜邦分析体系得到广泛运用后,其弊端和局限性也开始显现出来。随着市场的不断发展,必须对杜邦分析体系作出改进以适应企业的发展和创新。因此,本文以杜邦财务分析体系作为分析企业经营业绩影响因素的理论基础,结合参考文献以及茅台上市公司的业务特点,进一步引入相关指标对杜邦分析指标体系进行改进。

纵观目前学者对于白酒类企业经营业绩的研究,一部分侧重于单方面的作用,如高升研究了IPO融资对今世缘酒业财务绩效的影响,高嘉良对于茅台高派现绩效进行研究;另一部分则着重考虑企业管理模式,如朱瑜白酒行业生产经营绩效评价研究就是从公司运营管理入手的。而本文从具体的各项财务数据指标入手,更能有效地量化贵州茅台的经营业绩,有针对性地为茅台企业日后发展指明调整方向,也为其他白酒企业提供一定的参考依据。

一、指标来源与指标选取

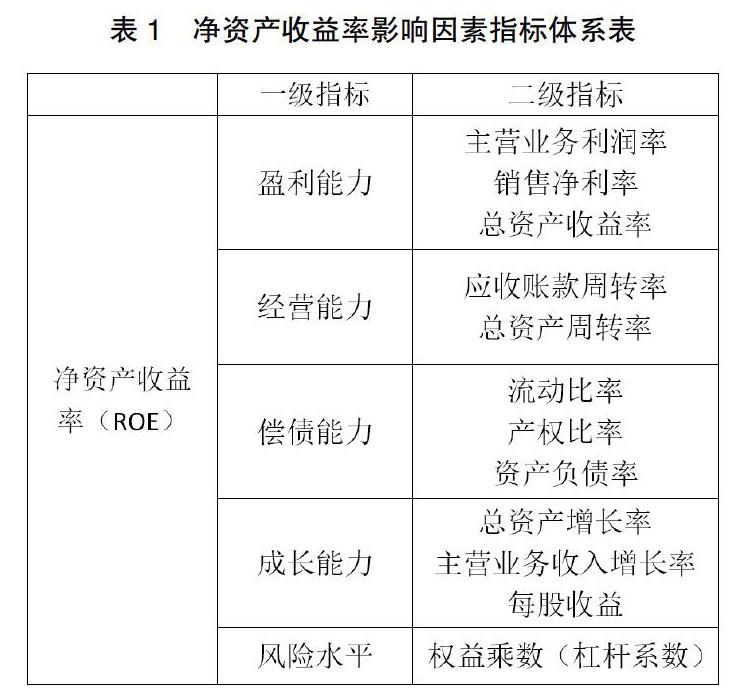

为深入挖掘贵州茅台的出彩经营业绩背后的动因,本文严格依据茅台企业真实的财务数据表现,结合杜邦分析理论,从价值创造的角度出发,以净资产收益率反映企业经营业绩,构建盈利能力、经营能力、偿债能力、成长能力和风险水平这五个维度的指标体系,全面解构茅台的财务指标。如表1所示,本文以贵州茅台为研究对象,选取其2002年-2019年数据进行实证分析,数据来源于东方财富网、新浪财经。

二、多元逐步回归指标的筛选

1.研究思路

参考国内外文献并结合自己对白酒类企业经营业绩的了解,综合考虑得出一个较为全面的净资产收益率影响因素指标体系,但是我们并不能保证事先選定的这些全部指标都对白酒类企业净资产收益率有显著意义,也不确定全部的指标变量之间是相互独立的,因此需要通过多元逐步回归筛选出对净资产收益率贡献大的指标变量,从而得到一个稳健可靠的回归方程。

2.分析结果

本文用SPSS软件代入数据进行逐步回归,令α引入=0.05,α剔除=0.1,逐个剔除变量后,输出了4个模型的摘要结果如表2所示。由表2可知,模型5为最优模型,其拟合度高达0.996,且残差很小(e2=1-0.996=0.004),拟合度很好,可以用第5个模型中的3个变量(总资产收益率、总资产增长率、资产负债率)来解释贵州茅台净资产收益率。

三、多元回归模型的建立

1.研究思路

通过逐步回归,我们筛选出了总资产收益率x1、总资产增长率x2、资产负债率x3这三项指标建立多元回归方程,以期解得净资产收益率与这三项变量之间的对应函数关系。在模型求解之后,我们还要利用STATA软件对上述五个模型进行回归模型的多重共线性检验、自相关检验和异方差检验来验证模型的可行性。

2.模型求解及检验

(1)模型求解结果

将数据代入STATA软件求解得到模型结果如表3所示,据此,我们可以得出模型表达式如下:

观察表3可知,3个解释变量的p值均低于0.05,因此在显著性水平为0.05时,均拒绝原假设,进而可以推定这些自变量都能在一定程度上解释因变量的变动;并且,模型的拟合度高达0.9901,整体F值达到600.40,对应的p值几近于0(p<0.05),说明模型整体有较好的拟合效果,显著性较高。为确保模型结果的可靠性,接下来对模型进行多重共线性检验、自相关检验以及异方差检验。

(2)多重共线性检验

多重共线性是指线性回归模型中的解释变量之间由于存在精确相关关系或高度相关关系而使模型估计失真。本文用方差膨胀因子法(VIF)检验模型是否存在多重共线性。

其中,VIFj是变量Xj的方差膨胀因子,Rj2是多个解释变量辅助回归的可决系数。方差膨胀因子越大,解释变量之间的多重共线性越严重,当VIF≥10时,说明解释变量间存在严重的多重共线性并且会影响到最小二乘估计。

通过STATA软件,得出平均VIF值为1.51远小于10,由此可知该模型共线性较弱,可以通过检验。

(3)自相关检验

自相关是指对于不同的样本点,随机误差项之间出现了某种相关性,则认为模型存在自相关,说明所建立的模型并没有将数据中的全部信息表达出来,误差项并不是真正的随机干扰项。本文采用B-G检验模型是否存在自相关。

假设干扰项:

零假设:所有自回归系数为零。

通过STATA软件可知,在滞后一阶时对应p值为0.3733,高于显著性水平0.05,说明模型不存在自相关性。

(4)异方差检验

不存在异方差是经典的普通最小二乘估计法的假设之一,模型的残差存在异方差现象,说明模型遗漏了重要的解释变量,模型设置不合理。本文采用White检验来判断模型是否存在异方差。通过STATA软件,得出结果p值为0.1436,高于显著性水平0.05,说明模型不存在异方差。

3.结果分析

由上述分析过程可知,该模型通过了检验,说明模型整体具有较高的实效性,结果可靠。

模型表明总资产收益率每增加1个单位,平均净资产收益率增加约1.126个单位;资产负债率每增加1个单位,平均净资产收益率增加约0.242个单位;然而总资产增长率每增加1个单位,平均净资产收益率下降约0.035个单位。总资产收益率反映的是企业的盈利能力,因此净资产收益率与总资产收益率呈正相关,与实际相符;而资产负债率反映的是一个企业的资本结构,企业适度举债经营可以提高股东的回报率,但资产负债率过高会导致企业财务状况恶化,存在不能清偿债务而破产的风险,因此资产负债率应该保持在一定合理的范围内,通常在40%~60%,通过观测贵州茅台近18年的资产负债率,如下图所示,均小于40%,因此在一个低资产负债率水平下,净资产收益率与资产负债率呈正相关具备一定的合理性,也符合现实数据走势;同样,当资产负债率在一个较低的水平时,说明负债小于资产,或者说负债相对于资产的增长速度更慢;又由于总资产=总负债+净资产,当负债增长的速度表现较为缓慢时,可以将总资产的增长率近似地看做全部来源于净资产的增长,前面我们已经分析出了净资产收益率与资产负债率正相关,即负债越大,资产越小;或者资产的增长速度相较于负债越小,净资产收益率越高,进而推断出净资产收益率与总资产增长率成反向变动趋势,证明模型结果与实际相符,具有经济意义。

分析结果说明,提高总资产收益率与资产负债率会提高贵州茅台的净资产收益率进而提高经营业绩,减缓或降低总资产增长率也会使得茅台的经营业绩有所提高。

四、结论与建议

本文运用SPSS、STATA等软件,通过多元逐步回归最终筛选出影响贵州茅台经营业绩的三项财务指标:总资产收益率、资产负债率与总资产增长率。实证结果显示,茅台企业应该提高总资产收益率与资产负债率或者适当减缓总资产增长率来实现经营业绩的增长,具体而言有以下建议:

(1)茅臺应该继续维持其高端白酒的市场定位,注重白酒品质保障,提升企业在业界的影响力以及品牌形象,加大单个产品的利润以提高总资产收益率,从而增加企业经营业绩,也有利于企业未来持续升级发展。

(2)茅台由于其企业经营特点负债极少,且负债中绝大比例为经营性负债,茅台应当充分利用其行业特质和市场地位优势,利用好经营性负债从而降低企业资本成本,为企业创造更多的效益。

(3)基于茅台现有发展较好,一直保持持续增长,企业应当将战略转为提质而非提量,现在正处于新零售时代以及消费的全面升级,大众消费品质越来越高,对于茅台这样的行业龙头公司,自然应当抓住时代的风口,潜心升级优化产品,适当放缓资产的扩张速度,稳步成长,方可使得企业走得更远。

参考文献:

[1]傅王正.上市公司净资产收益率影响因素研究[D].浙江工商大学,2015.

[2]高升.今世缘IPO融资对财务绩效的影响研究[D].江苏大学,2019.

[3]高嘉良.贵州茅台高派现影响因素及其绩效研究[D].华东交通大学,2017.

[4]朱瑜.白酒行业生产经营绩效评价研究[J].纳税,2019,13(27):280.