寻租视角下的企业精准扶贫与税收规避

2021-05-28暨南大学管理学院吕灵攀

○暨南大学管理学院 吕灵攀

一、引言

精准扶贫作为决胜全面建成小康社会的三大攻坚战之一,一直受到广泛关注。自2016年以来,诸多企业也响应政府号召加入到了精准扶贫的行列之中[1],极大地提升了贫困户的“造血”能力和扶贫工作的效率。

企业参与精准扶贫展现了企业履行社会责任的优秀的一面。而与此同时,依法纳税虽然是企业最基本的社会责任,出于利润最大化考量,许多企业往往会采取各种避税措施,来节省企业成本。显而易见,企业积极参与精准扶贫的正面形象与避税这一不负责任的行为相悖。在依托新时代脱贫攻坚战之下,企业响应号召精准扶贫究竟是出于道德驱动的利他动机,还是投桃报李,另有所图,依旧需要相应的实证研究。

因此,本文主要研究企业精准扶贫是否存在构建政企纽带,更好地实行避税行为的动机,同时综合分析在不同监管强度以及产权性质下,企业精准扶贫对税收规避程度影响的差异性,尝试从企业内外部角度为减少因税收规避带来的财政损失提出针对性意见,也为政府加强对企业依法纳税的监管,规范企业扶贫社会责任行为提出建议。

本文的贡献体现在:发现了精准扶贫与企业避税行为并存的经验证据,补充了寻租理论,填补了企业精准扶贫的动机研究。另外,为精准扶贫政策在企业层面的实施和监管提供新的思路,对于引导和促进中国企业更好地参与扶贫开发事业具有重要意义。

二、理论分析与研究假设

在中国,精准扶贫作为地方政府执行政治任务的重要部分,是诸多官员晋升必须做出的“业绩”。同时,地方政府拥有很大的干预税收征管力度的自由裁量权[2],那么地方政府就有可能通过给予精准扶贫企业隐形的“税收征管优惠”方式,来使企业进行扶贫帮助其达成任务。

而对企业来说,扶贫作为企业履行社会责任的行为,可为企业提高声誉,对经营发展也有积极作用。当精准扶贫后所获得的各种潜在收益高于扶贫成本时,企业必然会选择配合政府完成扶贫任务。

由此可见,参与精准扶贫的企业更容易受到政府青睐,更有可能从政府那里获得相对有利的税收政策和更宽松的税收征管力度,同时精准扶贫的企业更可能被考核为“好孩子”,从而在稽查频率和力度上有所降低,也增加政府对其负面行为的容忍度以及减轻避税行为被查处后的惩罚力度。基于上述分析,提出假设1:

H1:相对于未扶贫的企业,扶贫企业的避税效应更显著。

税收征管作为税务管理的重要组成部分,是政府实现税收收入的首要环节。征管强度较低的地区政府自由度更高,更会因为企业良好的表现而放松征管力度,进一步增加企业避税的可能性。基于上述分析,提出假设2:

H2:政府税收征管强度越低,企业精准扶贫的避税效应越显著。

当前,与国有企业相比,民营企业得到的政府支持如市场准入、融资等领域的扶持往往较少,更有可能通过政治寻租等手段建立政企互惠关系[3]。因此民营企业更有动机通过构建政治联系来获得更丰富的财政补贴。而国有企业,扶贫、捐赠等承担社会责任的职能几乎是不可推卸的分内职责。基于上述分析,提出假设3:

H3:相对于国有企业,民营企业参与精准扶贫的避税效应更为显著。

三、 研究设计

(一)样本选择和数据来源

本文以2013—2018年A股上市公司为研究初选样本,根据是否精准扶贫将其分为处理组和控制组,又考虑到处理组响应政策的时间不同,故应用多期差分法进行分析。为使实证结论更加可靠,本文剔除 ST 及*ST 上市公司、金融业上市公司、税前利润为负以及所得税费用为负的样本、财务数据缺失的上市公司,对样本进行筛选,并对标准差过大的连续变量在1%和99%水平上进行缩尾处理。

(二)变量定义

1.被解释变量:企业税收规避程度

借鉴前期学者衡量办法,本文采用实际税率(ETR)[4]、名实税率之差(TRD)[5]两个指标来衡量企业的避税程度。其中,实际税率(ETR)越低,表示企业的避税程度越高;名实税率之差(TRD)越大,则企业的避税程度越大。

实际税率(ETR)=所得税费用/税前利润总额

名实税率之差(TRD)=名义所得税税率-(所得税费用/税前利润总额)

2.解释变量:企业精准扶贫

根据CSMAR数据库,只要扶贫金额>0,表示该企业参与精准扶贫,该企业就为处理组,否则为控制组。设置处理组虚拟变量Treat=1,控制组虚拟变量Treat=0。

由于上市公司自2016年起才陆续披露精准扶贫实施情况,并无统一的政策实施时间,故用变量“改革期间(Post)”反映扶贫进程,于企业实施精准扶贫政策的当年和此后年份取值为1,否则为0。为了检验改革效果,设立交互项(Treat×Post),只有处理组在实施精准扶贫及以后为1,否则为0。

3.调节变量:税收征管强度和产权性质

(1)税收征管强度。本文参考陈德球等[6]的方法,使用税收努力程度来衡量地区的税收征管强度。税收努力是一个地区实际税收负担比率与估计的税收负担之差。该比值越高,则表明当地税收征管强度越大。

(2)产权性质。产权性质根据上市公司实际控制人性质来划分。若企业为国有或国有控股企业,则Soe取值为1,否则Soe取值为0。

4.控制变量

本文借鉴李增福等[7]关于慈善捐赠对企业避税的影响研究,控制了企业规模、资产负债率、资产收益率、投资收益率、固定资产比率、存货比例、总资产周转率、股权集中度以及管理层结构9个变量对企业避税行为的可能影响。

具体变量定义见表1。

表1 变量定义

续表1

(三)样本匹配与模型设计

为了分离出基于企业扶贫与否所造成的企业避税差异,本文利用倾向得分匹配法(PSM)为处理组(扶贫企业)匹配出在自然特性上最为接近的控制组(非扶贫企业)。借鉴胡珺等[8],对控制变量通过Logit回归,计算出企业精准扶贫倾向得分值。并选取最邻近方法,在两组之间进行有放回一比一的逐年匹配方法,得到在样本期间从未扶贫过的控制组样本。对PSM后控制变量进行均值t检验发现,所有控制变量的均值在两组样本中都不存在显著差异,这说明PSM的效果良好。

在匹配后的样本基础上,使用多期差分法来验证精准扶贫对企业避税的影响,检验假设H1的模型(1)如下:

TaxAvdit=β0+β1Treati×Postit+β2Treati+β3Postit+β4Controlsit+∑Year+∑Industry+εit

(1)

模型中交互项系数β1就是我们关心的整体平均处理效应。当避税指标为实际税率(ETR)时,预期β1为负;当避税指标为名实税率之差(TRD)时,预期β1为正。

为检验H2,政府税收征管强度越低,企业精准扶贫的避税效应越显著,参照袁蓉丽等[9],将超过行业年份均值的视为税收征管强度较大组,否则为税收征管强度较小组。将两组样本分别按照模型(1)进行回归,以验证在不同的税收征管强度下,精准扶贫与避税之间是否存在显著差异。

为检验H3,相对于国有企业,民营企业参与精准扶贫的避税效应更为显著,将国有企业和民营企业分别按照模型(1)进行回归,以验证在不同的产权性质下,精准扶贫与避税之间是否存在显著差异。

最后本文控制了公司、行业和年度固定效应控制截面数据的组间异方差,对标准误进行公司层面的聚类 ( cluster) 调整。

四、 实证结果分析

(一)描述性统计

表2报告了全样本各变量的描述性统计。交互项(Treat×Post)的平均值为0.192,而treat的平均值为0.504,说明经匹配后处理组与控制组的数量大致相等,且各扶贫企业实施扶贫政策的时间不一。税收征管强度(TE)均值为0.993,说明各地区预期税收收入与实际税收收入较为接近;产权性质(Soe)均值为0.460,说明民营企业占比较国有企业多一些。

表2 变量描述性统计

(二)主回归分析

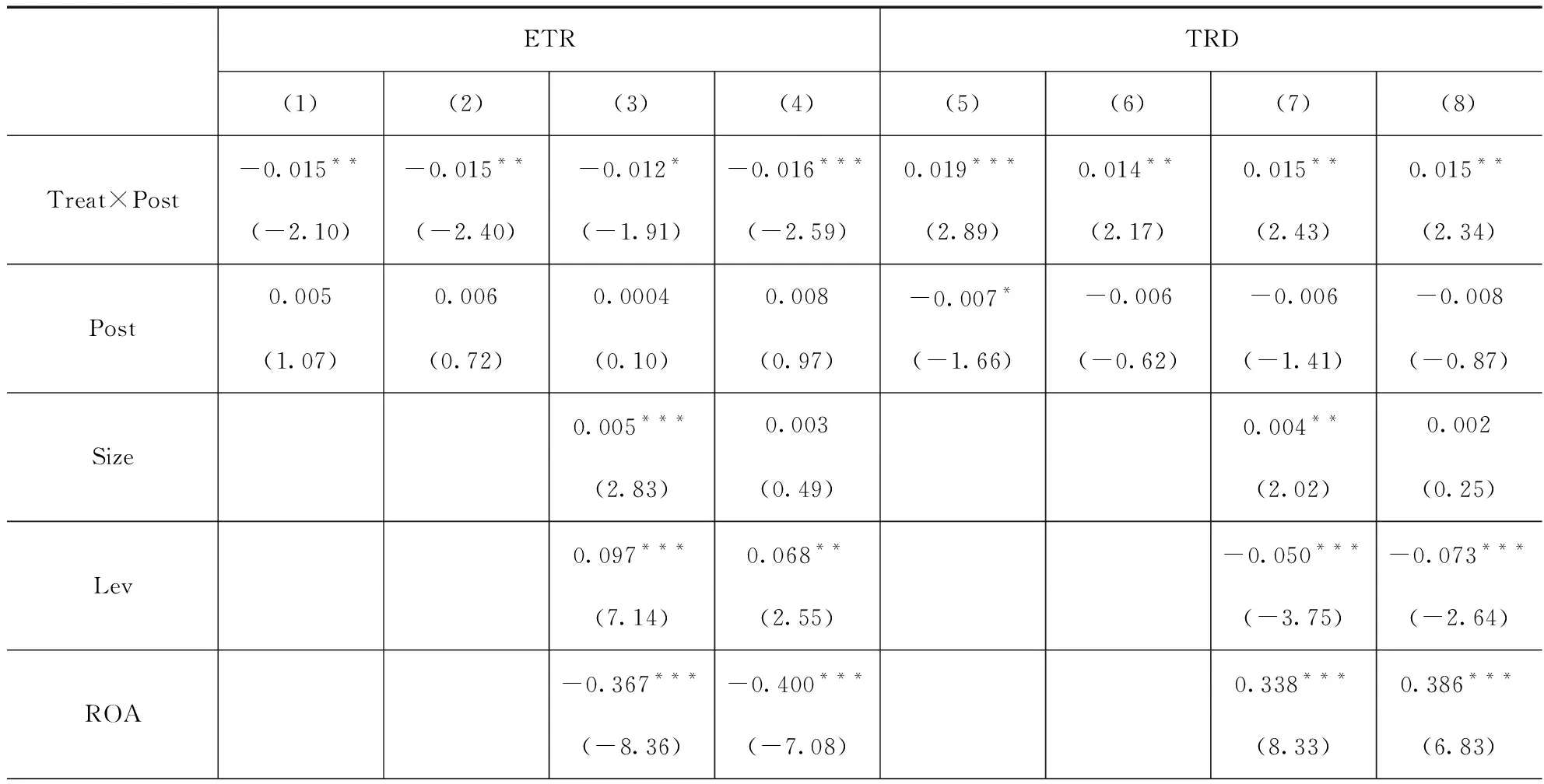

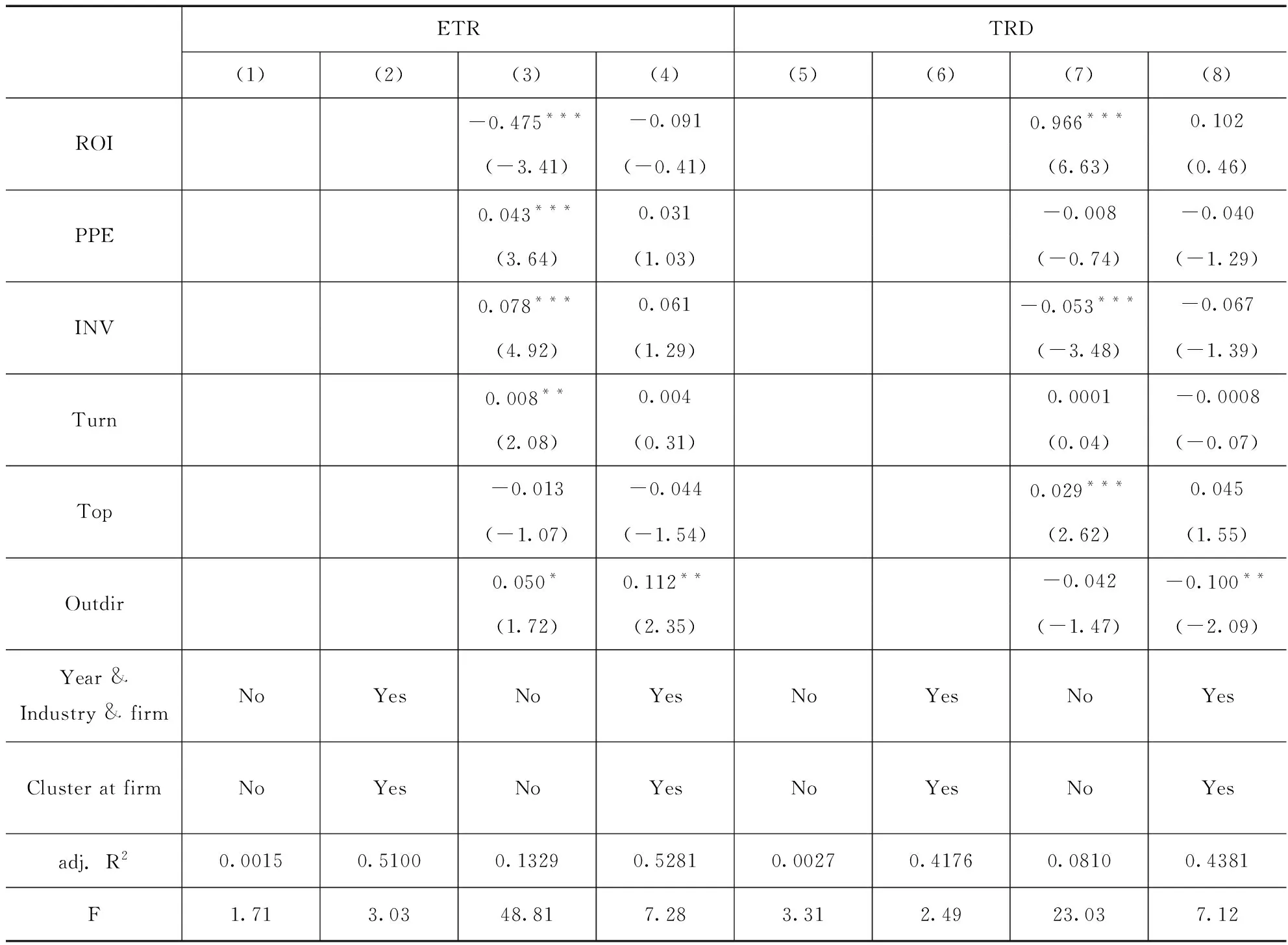

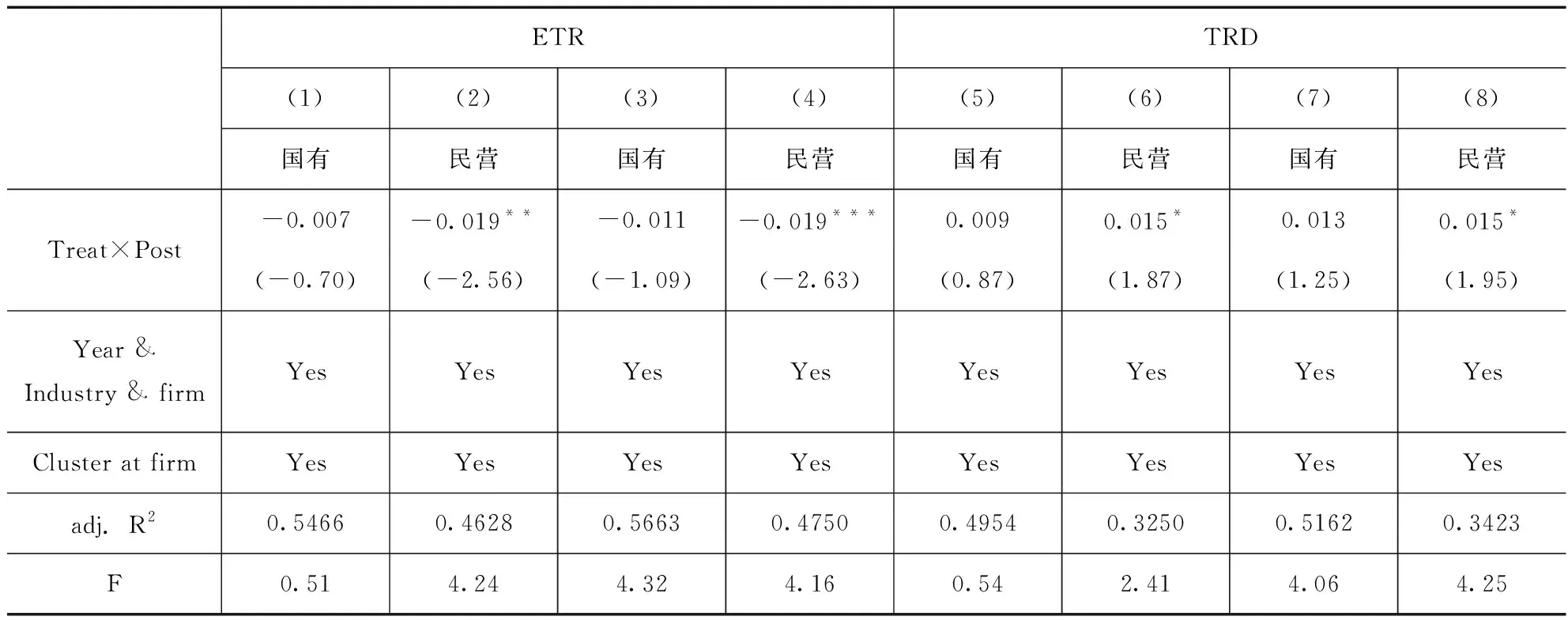

本文对模型(1)进行了多期差分法,表3报告了回归结果。列(4)回归结果中,交互项的回归系数为-0.016,在1%水平上显著为负,即交互项(Treat×Post)与企业实际税率(ETR)存在着显著的负相关关系;列(8)的回归结果中,交互项的回归系数为0.015,在5%水平上显著为正,即交互项(Treat×Post)与名义税率和实际税率之差(TRD)呈显著的正相关关系。该回归结果证实了H1,即相对于未扶贫的企业,扶贫企业的避税效应的确更显著。

表3 企业精准扶贫与税收规避的回归分析

续表3

五、进一步研究

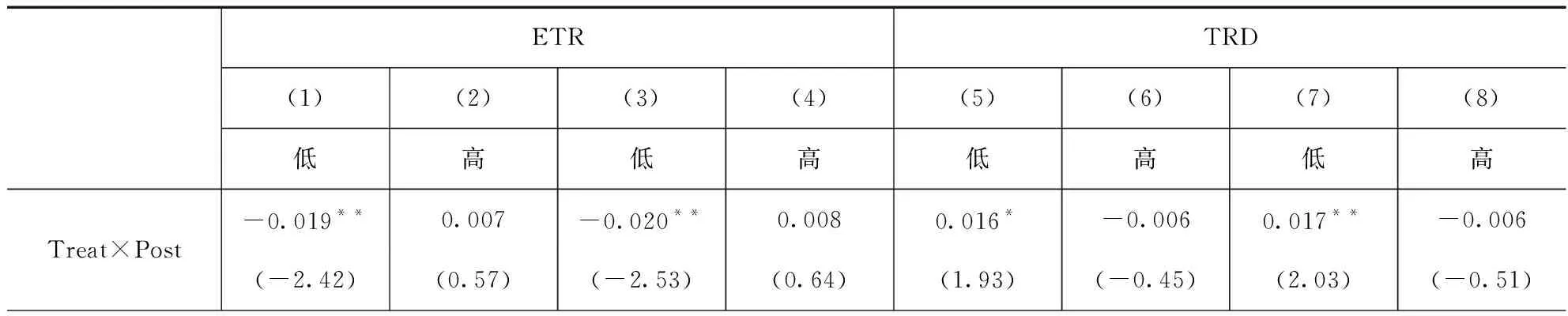

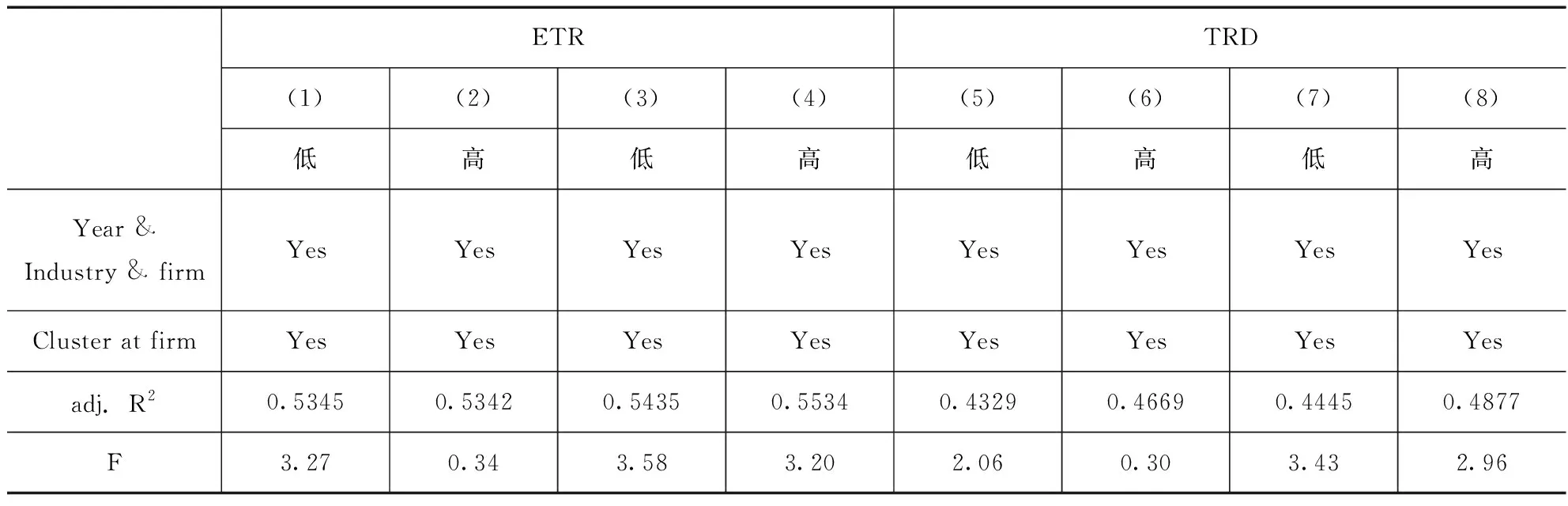

表4结果显示,在税收征管强度低的样本组里,交互项(Treat×Post)与企业实际税率(ETR)均存在显著的负相关关系,与名义税率和实际税率之差(TRD)均呈显著的正相关关系。且对比表3的全样本回归结果发现,税收征管强度低的子样本的回归系数绝对值均高于全样本。相反,在税收征管强度高的企业样本组,交互项回归系数均不显著,从而假设2得到验证。

表4 企业精准扶贫、税收征管强度与税收规避的回归分析

表5报告了按产权性质来分组对模型(1)进行回归的结果,反映了不同组别中精准扶贫对企业避税程度影响的差异。结果显示,在民营企业样本组里,交互项(Treat×Post)与企业实际税率(ETR)存在显著的负相关关系,与名义税率和实际税率之差(TRD)呈显著的正相关关系。且对比表3的全样本回归结果可发现,民营企业子样本的回归系数绝对值高于全样本。相反,在国有企业样本组,交互项的回归系数均不显著。从而假设3得到验证。

续表4

表5 企业精准扶贫、产权性质与税收规避的回归分析

六、稳健性检验

(一)OLS回归:替换扶贫指标为连续变量

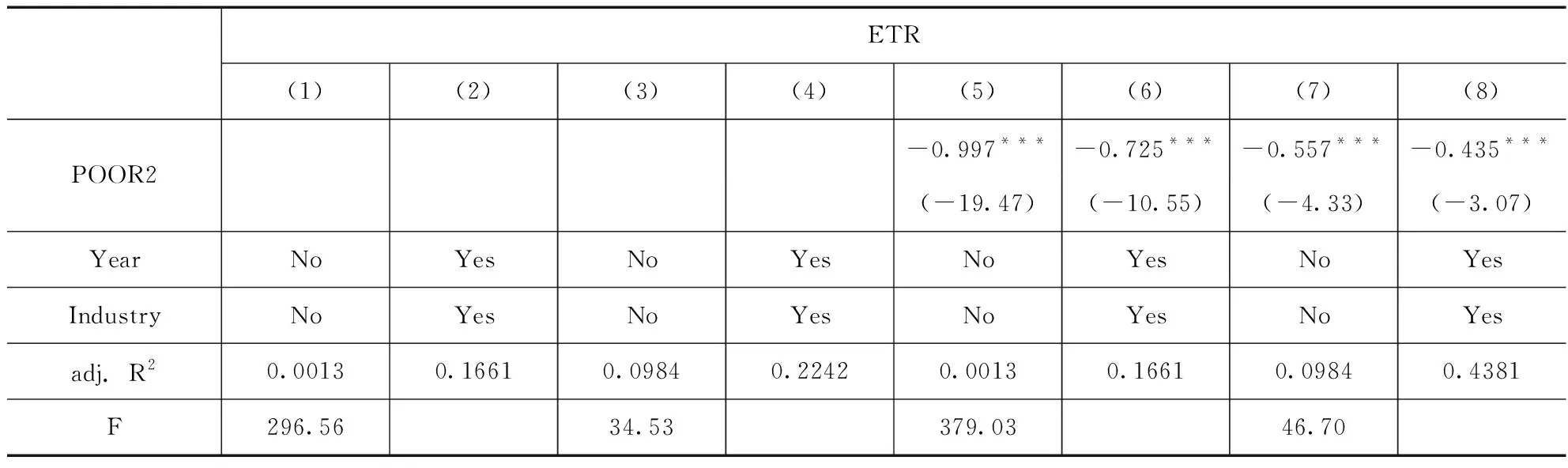

为进一步探讨企业扶贫对其避税的影响程度,本部分以企业扶贫金额以及企业避税指标作为关键解释变量,其余控制变量保持不变,进行回归。其中,用企业当期扶贫金额占企业当期营业收入的比例(POOR1)以及扶贫金额占总资产的比例(POOR2)来衡量该扶贫解释变量。为使结果更一目了然,将回归系数放大了一万倍,发现表6结果依然稳健。

表6 稳健性检验:OLS回归,替换扶贫指标为连续变量

(二)替换避税程度指标

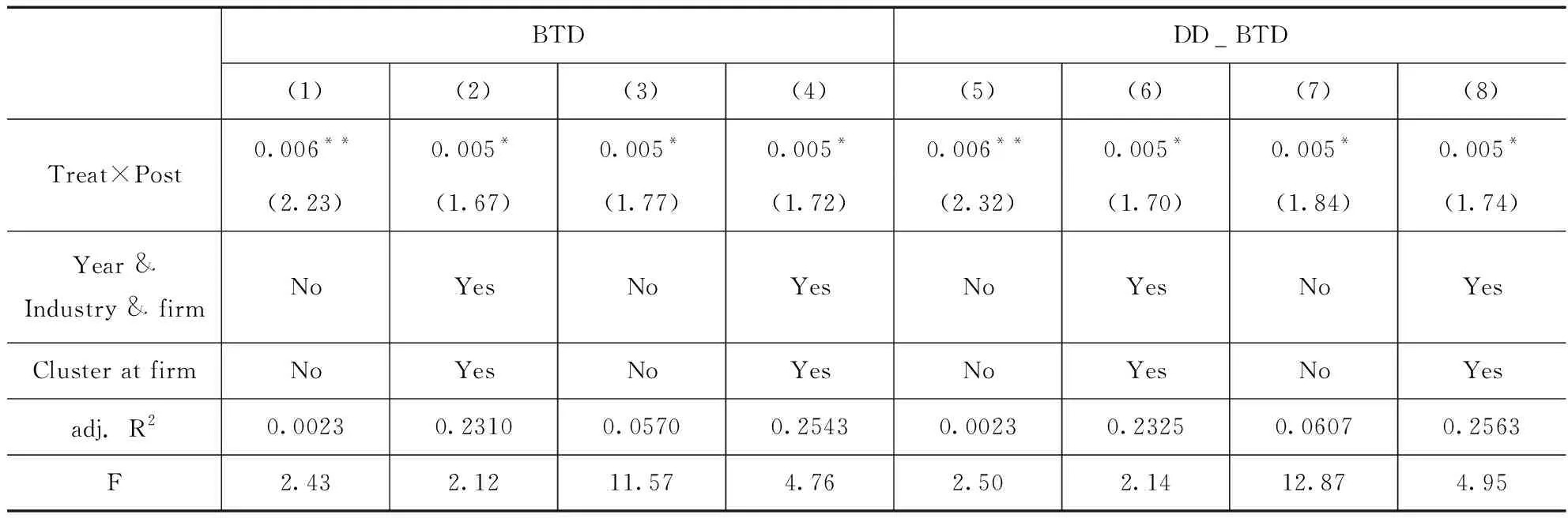

在稳健性检验中,使用会计-税收差异法来衡量企业的税收规避程度。一般而言,会计-税收差异(BTD)越大,企业进行税收规避的动机越强。但这种差异无法排除会计和税法在制度上存在的差异,所以本文在会计-税收差异的基础上,进一步使用剔除应计利润后的会计税收差异(DD_BTD)来衡量企业的避税水平。回归结果见表7,BTD和DD_BTD的回归系数显著为正,进一步说明相比未扶贫企业,扶贫企业的避税程度更大,验证了假说一。

续表6

表7 稳健性检验:替换避税程度指标

七、结论

本文的主要研究结论表明,相对于未扶贫企业,扶贫企业的避税效应更加显著。但不可因噎废食,否定扶贫政策本身的重大意义。企业还是要坚持扶贫,在履行社会责任的同时规范自身纳税行为。

所以从政府角度来看,首先税务部门在进行税务稽查时,应该重点关注扶贫企业是否存在避税行为。善于使用舆论监督,增加媒体曝光和公众监督,使企业的扶贫行为真正回归到履行社会责任这一出发点上来。从企业的角度来看,企业要认识到:政府对精准扶贫的鼓励政策是希望有能力的企业能够主动承担其社会责任,因此企业要主动减少对扶贫行为初衷的偏离度。