我国绿色金融发展现状及对策研究

——以我国商业银行为例

2021-05-28新疆财经大学张小晗

○新疆财经大学 张小晗

一、引言

近年来,党和政府对绿色发展的重视正随着我国经济不断增长而持续加强,人民对环境保护、污染治理以及对美好生活环境的期盼也在逐年攀升。我国学术界关于绿色发展的研究也进入了新的阶段,以往碳会计、水资源会计以及绿色金融的概念在新历史时期有了更为丰富和广阔的内涵。许雪芳等[1]发现,我国近年来无论从宏观政策、地方绿色金融实践还是企业对绿色金融的响应和应用方面,都开展了卓有成效的实践工作,在世界绿色金融百花齐放的环境下形成了独特的中国模式和中国经验。展望未来,我国绿色金融还可以从机制创新、市场体系完善、数字金融以及国际合作等方面进一步发展。吴志远[2]研究发现,我国学者在绿色金融领域的研究主要集中在属性判断、业态结构、宏微概念和微观表现、开放战略以及区域分析和法制探讨等方面。总的来说,我国学者对绿色金融的关注度在不断提升。何茜[3]认为,绿色金融是当前全球经济发展和人类生存面临严重环境考验的形势下,引领金融业走向未来的新特征、新趋势与新方向。它既是我国新时代下金融与实体经济增进融合、推动经济高质量发展的新动力,也是金融领域乃至世界经济领域的一场创新和变革。随着实践的不断深入和理论的不断更新,我国绿色金融的内涵,已经从过去纯粹的工具性内涵丰富为资源利用、产业结构升格、虚拟经济与实体经济携手以及可持续发展等多角度交融的立体绿色生态金融概念。

二、我国绿色金融的发展现状

(一)绿色信贷

绿色信贷本质上是由银行的传统信贷业务创新而来,是商业银行利用信贷手段对企业的绿色环保行为进行扶持,以增强企业环保意识、促进绿色环保社会责任的金融活动。它通过良性引导资金资源从高污染、高能耗的行业流入新能源、洁净绿色的行业,实现了社会资本的合理配置。当前绿色信贷从市场需求角度可以分为大型绿色信贷业务、个人和微型绿色信贷业务、个人绿色消费信贷三种。

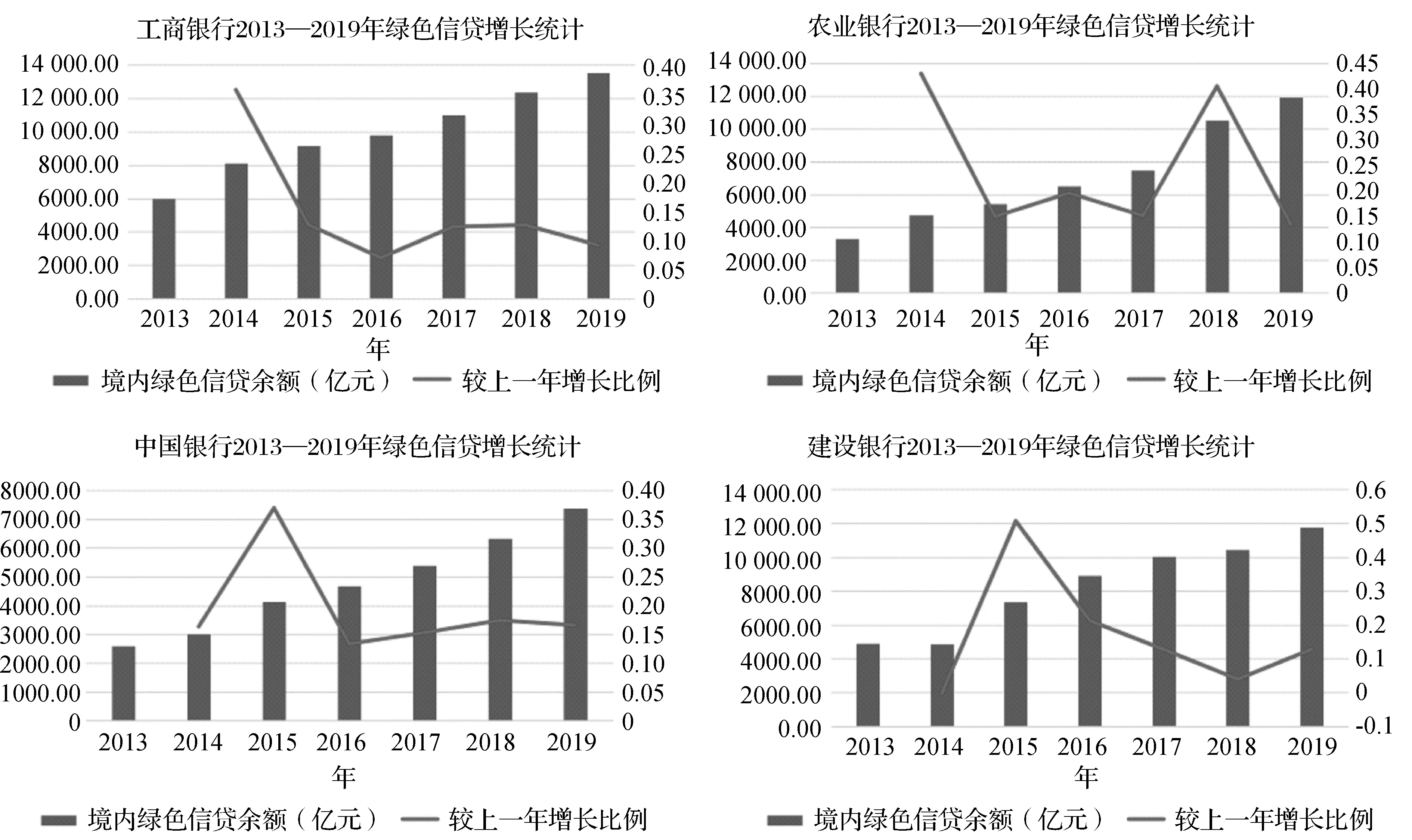

1.我国商业银行绿色信贷增速分析

如图1所示,我国四大国有商业银行绿色信贷余额增长体量最大的是中国工商银行,2013—2019年绿色信贷余额由5980亿元增长至 13 508.38 亿元,增长率125.89%,七年平均增长率14.91%;增速最快的中国农业银行,2013—2019年绿色信贷余额由3304.21亿元增长至 11 910 亿元,增长率260.45%,七年平均增长率24.42%;增速较快的是中国银行,七年来绿色信贷余额由2587.59亿元增长至7357.7亿元,增长率185.04%,七年平均增长率19.32%;增速较慢的是建设银行,样本期间内绿色信贷余额由4883.9亿元增长至 11 758.02 亿元,增长率140.75%,七年平均增长率16.85%。尽管我国四大国有商业银行绿色信贷余额整体均呈现出上升趋势,整体年平均增速为18.87%,但各家银行的绿色信贷余额增速年份并不完全相同。可以看出,中国农业银行和中国工商银行2013—2019年绿色信贷余额较上一年增长比例的最大值出现在2014年,分别为42.98%和35.74%;中国银行和中国建设银行的较上一年增长比例最大值则出现在2015年,分别为36.96%和50.6%。这说明四家银行在绿色信贷业务方面的扩张期存在差异。同时,从增速走势情况来看,中国农业银行的绿色信贷业务在2014年经历发展高峰之后,在2018年再次迎来了发展高潮。而其他三家银行仅在2013—2014年实现高速发展,近年来增速已经趋于平缓和常态化。

图1 我国四大国有商业银行绿色信贷增长统计

2.我国商业银行绿色信贷体量分析

如图2左图所示,我国六大商业银行2019年绿色信贷余额从体量角度来看存在较大差距,六家银行2019年绿色信贷余额分别为,中国工商银行 13 508.38 亿元、中国农业银行 11 910 亿元、中国建设银行 11 758.02 亿元、中国银行7375.7亿元、中国交通银行3283.52亿元和招商银行1767.73亿元。而图2右图列示了2019年六家商业银行的全部信贷业务总余额,分别为中国工商银行 167 613.19 亿元、中国农业银行 158 175.48 亿元、中国建设银行 133 601.88 亿元、中国银行 145 400 亿元、中国交通银行 53 042.75 亿元和招商银行 44 907 亿元。用各银行绿色信贷余额除以自家银行全部信贷业务总额,可以得出各家银行绿色信贷业务占全部信贷业务的比重,分别为中国工商银行8.06%、中国农业银行7.53%、中国建设银行8.8%、中国银行5.07%、中国交通银行6.19%和招商银行3.94%。对比可以发现,中国工商银行尽管绿色信贷余额和信贷业务总额在六家银行中均排第一,但绿色信贷业务占全部信贷业务的比重并未相应地排列首位,比重最高的是中国建设银行。交通银行尽管体量不突出,但其绿色信贷业务占全部信贷业务的比重排名并不落后。

图2 我国六大商业银行2019年绿色信贷余额对比

(二)绿色债券

绿色债券通常是指用于投资绿色环保卫生事业而公开募集资金的债务证券,其内涵范围包括但不限于新能源开发、节能减排和污染治理等环境友好型项目债券。欧洲投资银行和世界银行出于响应倡导环境保护的机构投资者,最先设立了绿色债券产品,此后在国际金融公司和欧洲投资银行的积极参与下逐渐壮大规模并形成了绿色债券市场的雏形。绿色债券数量在国际金融市场上增速迅猛,其全球发行总额从2013年的近100亿美元到2016年超过600亿美元。高速发展的绿色债券市场,不断吸引着包括各类银行、政府投资和跨国资产管理公司在内的多方资本力量的加入,其规模和影响力日益高涨。国内的绿色债券市场方兴未艾,在国际潮流的驱动下一方面加速学习与借鉴,一方面在寻找着符合中国特色社会主义市场经济的绿色债券发展之路。

我国绿色债券概念随绿色信贷一同起步于2007年,随后几年经历了快速增长的时期。以中国工商银行为例,2015年中国工商银行董事会审定颁布了《中国工商银行绿色信贷发展战略》,明确了如何在国际绿色信贷发展潮流下抓住机遇,并制定了一系列绿色信贷发展组织目标、管理体系和业务内容等事项。2018年中国工商银行董事会又审定颁布了《关于全面加强绿色金融建设的意见》,该《意见》进一步制定了中国工商银行绿色金融发展基本原则,规划了工作主线,并详细勘定了工作细则,为中国工商银行进一步全面深化绿色金融发展奠定了基础。在此环境下,中国工商银行的绿色债券发展快速增进,截止2019年已累计承销绿色债券六只,通过绿色债券募集资金总量达到344亿元人民币,各类绿色债券产品主承销规模达到78亿元人民币。投资方面,2019年中国工商银行自有银行账户直接投资绿色债券近30亿元,余额超过260亿元;投资各类外币绿色债券接近1.6亿美元,期末余额达到2.4亿美元。可以看出我国绿色债券发行总量和投资总量均取得不小的规模。

我国绿色债券发展带有明显的政策导向特征。例如中国工商银行分别于2019年4月和9月在新加坡和香港挂牌上市两只绿色债券,前者定义为绿色“一带一路”银行间常态化合作债券,主要用于资助“一带一路”沿线新能源、节能减排和水资源可持续利用等环境友好型项目;而后者则定义为粤港澳大湾区绿色债券,所募集资金将全部用于低碳项目和绿色交通项目。

尽管我国绿色债券近年来总量发展迅猛,但并非像我国绿色信贷一般稳步发展,而是曲折前行。如图3所示,中国农业银行2013—2019年绿色债券余额从254亿元增加至390亿元人民币,增长率达到53.54%,平均年增长率17%。但从较上一年增长比例折线图上可以看出,中国农业银行2015年、2017年和2019年绿色债券余额较上一年均有所降低,说明其绿色债券发展态势并非一帆风顺,而是在曲折反复中摸索前进。

图3 中国农业银行2013—2019年投资绿色债券余额

(三)银行社会责任履行

银行作为金融机构,其自身的环境友好型行为同样构成了绿色金融大范畴中的一部分。随着社会各界对绿色经营和企业社会责任的日益看重,银行等金融机构也在不断优化自身管理,提高环保意识。近年来,我国各家银行在充分利用高科技技术和网络技术发展的基础上,不断扩大网上银行和无纸化办公规模。中国工商银行2017—2019年的境内电子银行业务量占比分别为94.86%、97.70%和98.1%,呈现出明显的上升态势并已占据了银行业务方式的主流。同时,中国工商银行2017—2019年办公用纸量分别为8.73万张、8.72万张和10.26万张;2017—2019年办公耗电量 19 408 280 千瓦时、19 394 080 千瓦时和 19 667 324 千瓦时,整体来看逐年上升,但增速已在可控范围内;而中国工商银行2017—2019年公务车耗油量分别为 86 106升、76 699 升和 67 796升,已明显形成了绿色出行和环保交通的趋势。

由图4左图可以看出,中国工商银行2014—2019年折合减排标准煤由3324.79万吨增加至4627.23万吨,增长率42.56%;折合减排二氧化碳当量由6689.63万吨增加至8985.96万吨,增长率34.33%;折合节水由5832.3万吨增加至5903.64万吨,增长率1.22%。从涨幅来看,中国工商银行在碳排放减排方面的努力最具成效,在节水方面仍须努力。图4右图可以看出,中国招商银行2014—2019年折合减排标准煤由312.54万吨增加至815.02万吨,增长率160.77%;折合减排二氧化碳当量由695.74万吨增加至1944.35万吨,增长率179.47%;折合节水由172.6万吨增加至1117.61万吨,增长率547.51%。说明中国招商银行虽然整体节约量不如中国工商银行,但从涨幅来看在各方面均有较好成绩。

图4 中国工商银行与招商银行2014—2019年节水减排统计

三、我国绿色金融发展中存在的不足

(一)增速不稳,占比较低

从前文数据分析可以看出,我国四大国有商业银行的绿色信贷业务余额虽逐年增加,但整体来说在2013—2014年经历了迅猛发展后,近年来增速趋于平缓,并未能保持高速增长态势。这说明绿色信贷业务在商业银行经历最初爆发式增长之后,未能完全找到新的增长点从而获得可持续的市场出路。同时,六大商业银行绿色信贷业务占自身全部信贷业务的比例较低,其均值仅6.59%,说明绿色信贷业务还有广阔的发展潜力。而造成该问题的原因是绿色金融发展所需配套的制度体系、法律保障、基建设施和信用风险等多个环节的不完善;更深层的原因则是对绿色金融这个新兴事物的认识和理解不够深刻。

(二)体系不全,落地不足

一方面,绿色金融真正的参与主体应当是企业、民众和广大社会资本力量,但我国当前绿色金融的发展对政策扶持的依赖性过高,未能完全独立在金融市场中获得可靠的市场份额;另一方面,我国当前绿色发展体系还处于全面深化改革阶段,绿色金融与绿色消费、绿色生活、绿色生产等其他领域绿色概念的契合度还不够,各行业绿色模块联系不够紧密,致使包括绿色金融在内的多个绿色概念内容发展缓慢。

(三)差异明显,缺乏合作

我国绿色金融虽已经取得了不错的成绩,但整体来看仍然处于起步阶段。一方面,中外绿色金融差异体现在市场模式上,欧美社会在工业革命后已长期关注污染问题,在绿色发展理念和绿色生活意识上发展时间更长。因此,绿色金融市场已经形成自下而上的源动力,私人部门和资本在环境风险管理和绿色产品方面的创造力要强于政府,并往往有力推动了政府在绿色发展方面的制度完善。而我国的绿色金融发展则具有明显的“顶层设计”特征;另一方面,中外绿色金融差异体现在绿色金融的产品丰富程度、创新能力和市场活跃程度上。党的十九大报告明确提出了中国要坚持推动构建人类命运共同体,构建绿色发展的新发展环境。因此在加强国际交流合作、建立完善全球绿色金融网络等方面要更加深入。

四、优化我国绿色金融发展的对策

(一)加深理解,完善制度

绿色金融发展要在新的历史环境下顺应人民的期盼和市场的走向,要不断更新自身内涵,不断完善自身发展。各金融机构一是加强学习绿色金融相关知识的更新迭代,不断跟进绿色金融最新发展理念;二要协助政策制定者完善相关体系制度、法律法规、监管模式和协调机制,让绿色金融在制度的保护下健康发展;三要培养更多具备金融与绿色相关知识的复合型人才,让更多人力资源在绿色金融发展过程中创造更大的知识财富和精神文明。

(二)博采众长,加强创新

绿色金融本身就是一个复合型的创新概念,在发展中更要注重与其他学科的借鉴融合。具体来说一是要将绿色金融的发展与数字金融技术相结合,灵活运用人工智能、5G、物联网、云计算和超级计算机下的边缘计算等多种高端信息技术手段;二是注重在新技术、新理念的帮助下加强绿色信息创新,倡导企业、金融机构和政府及时向社会披露环境、社会绩效以及绿色发展企业社会责任履行状况;三是加强绿色金融内容创新和产品创新,将绿色金融业务与社会绿色治理、绿色文化产业和绿色经济相结合。

(三)形成特色,广泛合作

一是要充分肯定我国在绿色金融发展方面具有明显的制度优势、广阔市场和源源不断的内生动力,稳步推进绿色金融业务的扎根建设,形成我国特有的发展经验和模式,讲好绿色金融领域的“中国故事”;二是要充分调动社会和企业参与绿色经济发展新格局,让绿色金融根植于绿色生产,浸入于绿色消费;三是要逐渐增加绿色金融开放口径,多与全球范围内爱好环保事业、崇尚绿色发展的国家、组织通力合作,形成绿色金融全球化发展新方向。