股权结构与内部控制有效性的案例分析

2021-05-27张婧曹慧

张婧 曹慧

摘 要:为了提高企业内部控制有效性,增强企业的核心竞争力,在相关文献研究的基础上,选择1家房地产上市公司纵向研究股权结构变化对企业内部控制有效性的影响,然后再选取4家具有代表性的房地产上市公司进行横向案例研究,分析不同的制衡股东性质对企业内部控制有效性所产生的影响。结果表明:在房地产行业内,万通地产的股权结构由一股独大转变成股权制衡的局面后,公司内部控制有效性有了一定的提升。通过横向分析对比张江高科、绿地控股、光大嘉宝、阳光城等4家房地产上市公司可知,当都存在国有制衡股东时,与国有公司相比,非国有公司内部控制质量更佳;在制衡股东为非国有股东时,公司的内部控制有效性更高。案例分析结果在其他类似房地产上市公司提高内部控制有效性的应用场景中具有参考价值。

关键词:经营管理;内部控制;股权制衡;非国有股东;制衡股东;房地产公司

中图分类号:F276.6 文献标识码:A

DOI: 10.7535/hbgykj.2021yx02005

Case study of ownership structure and effectiveness of internal control

ZHANG Jing,CAO Hui

(School of Management, Hebei GEO University, Shijiazhuang, Hebei 050031, China)

Abstract:In order to improve the effectiveness of internal control and enhance the core competitiveness of enterprises, on the basis of the research for relevant literature, a real estate listed company was selected to longitudinally study the impact of ownership structure change on the effectiveness of internal control. Then, four representative real estate listed companies were selected to conduct a horizontal case study to analyze the impact of different properties of checks and balances shareholders on the effectiveness of internal control. The results show that in the real estate industry, the equity structure of Wantong real estate company has been changed from a dominant stock to a situation of equity balance, which leads to an improvement of the effectiveness of internal control. Through horizontal analysis and comparison of four real estate listed companies of Zhangjiang Hi-tech, Greenland Holdings, Everbright Jiabao and Sunshine City, it can be seen that when there are state-owned checks-and-balances shareholders, the internal control qualities of non-state-owned companies are better than that of state-owned companies. And when the checks-and-balances shareholders are non-state-owned shareholders, the internal control effectiveness of the company is higher.The case analysis results have reference value in other similar real estate listed companies for improving the effectiveness of internal control applications.

Keywords:operating management; internal control; equity balance; non-state-owned shareholder; check-and-balance shareholder; real estate company

自20世纪90年代以来,企业财务造假事件频繁发生,安然、世界通信、银广夏、蓝田股份、獐子岛、康得新、康美药业等公司造假事件中不乏资产规模较大、前期信誉良好的公司,其范围涉及到各行各业,给整个社会造成了极其恶劣的影响。由此可见,完善内部控制已是当务之急。根据美国颁布的《萨班斯-奥克斯利法案》以及中國颁布的《企业内部控制基本规范》《企业内部控制评价指引》《企业内部控制审计指引》等法规可以看出,国家也逐步重视提升企业内部控制的有效性,从而减少舞弊事件的发生。中国基本规范指出:“内部控制是由企业董事会、证监会、经理层和全体员工实施的、旨在实现控制目标的过程。内部控制的目标是合理保证企业经营管理合法合规,资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略”。提升内控有效性一直是一个热点话题,大部分学者认为股权结构、企业规模、文化、生命周期、风险、成长性等都对内部控制有效性起到了重要作用[1-2]。其中, 股权结构对内部控制有效性尤为重要,其决定着公司的经营战略,是公司发展的重要导向。

在股权高度集中的企业中,实际控制人或大股东相较于中小股东来说,掌握着更多企业经营信息,两者之间存在着严重信息不对称的问题。一方面,大股东为了实现自身利益最大化,在企业经营中可能会出现会计信息披露不充分、披露虚假会计信息等问题,从而引发中小股东的利益被侵占问题;而另一方面,大股东由于拥有控制权,可以避免因为股东之间的意见不同所造成的低效率决策,从而有利于决策的有效实施,并且可以阻止其他企业的恶意收购。因此,股权集中、股权制衡成为了众多学者所关注的话题。

1 文献综述

1.1 内部控制有效性的影响

由中国基本规范推导出内部控制有效性的内涵是:内部控制为企业各种目标的实现提供保证,保证程度越高,内部控制越有效;反之,则无效。中国学者主要通过企业业绩、盈余质量以及社会责任履行情况等方面来反映内部控制的有效性。其中,在企业业绩受内部控制影响的研究中,高影等[3]通过对2017年—2018年沪深上市公司进行研究,得出企业内部控制有效性和业绩有显著的正相关性,并且进一步研究后发现,在信息透明度较低的上市公司中,这种正相关性更加明显;另外,在企业盈余质量受内部控制影响的研究中,王薛[4]以沪深两市A股制造业的企业为样本,进行了实证研究,发现有效的内部控制可以很好地监督企业的经营与管理,提升企业盈余质量;在社会责任履行情况受内部控制影响的研究中,周竹梅等[5]以企业社会责任为中间变量、以深沪两市2013年—2017年A股上市公司为样本,以社会责任为中介,对内部控制与研发投入的相关性进行研究,发现内部控制的有效性促进了企业研发投入强度。同样,苗雨君等[6]也是以企业社会责任为中介,通过对2012年—2014年深市A股部分行业上市公司的数据进行实证,分析得出内部控制质量越高的企业,社会责任的履行情况越好,对财务绩效也有正向的影响。郭桂华等[7]也以发布社会责任报告的上市企业为样本,以提高企业内部控制有效性为媒介,研究结果发现高管外部薪酬的差距可以提升企业社会责任。

1.2 股权制衡与公司治理

如何提升企业价值、完善企业治理,一直是学者们所探讨的话题。多数学者认为,可以通过改变股权结构来提升企业价值。如:汪海霞等[8]发现股权制衡有利于政府补贴促进企业研发投入的有效性,而股权集中则弱化了这一效用;张五星等[9]认为,股权制衡可以提升企业价值,非国有股东制衡效果更佳;吴琳芳等[10]在对如何降低国有企业过度投资水平的研究中发现,在国有企业中,非国有股东持有更高股权能抑制国有企业的过度投资行为;张先治等[11]选择问卷调查的方式,对企业主管内部控制高层管理人填写的有效问卷进行研究,发现国有控股与内部控制有效性呈负相关,股权集中度负向影响内部控制有效性。

上述这些文献均说明了具有制衡作用的股权结构能够为公司的管理带来积极作用,但是也有学者持不同的看法,如朱颐和等[12]认为股权集中度与上市公司经营绩效显著正相关,适当的股权集中可以减少企业的违规行为。在企业中股权集中度越高,则代表大股东越有能力监督管理者的行为,企业代理问题就越少,从而可以提高经营效率。另外,常启军等[13]通过实证研究发现,在一定程度上,一股独大可以提高内部控制的有效性,从而提升企业业绩。

通过上述研究可以看出,中国学者对于股权结构的问题虽然有不同的看法,但是通过对出现财务舞弊现象的公司进行分析发现,这些公司内部控制存在重大缺陷且大多存在一股独大的股权结构,而这样的股权结构更容易使公司内部的监管部门缺乏应有的独立性。大股东为了实现自身利益最大化,极易造成大量的关联方交易,并违背关联方交易准则,侵害中小股东利益,使公司内部控制失效。因此,笔者认为适当地加入制衡股东,可以对大股东的行为产生制约与监督,能有效减少舞弊现象的发生,从而降低对中小股东利益的侵害。

1.3 股权制衡与内部控制有效性

由文献综述的第1部分和第2部分可知,有效的内部控制和良好的股权结构均可对企业发展起到积极作用。中国部分学者认为,企业的内部控制和股权结构之间具有一定的因果关系,良好的股权结构可以在一定程度上提升企业内部控制的有效性。赵艳丽[14]研究内部控制与企业费用黏性的关系时发现,股权制衡度越高,内部控制对费用黏性的抑制作用越强。王卫星等[15]也认同股权制衡所起的作用,在对871家公司研究后发现,内部控制可以抑制企业的盈余管理行为,但这种行为会随着股权集中度的增加而减弱。朱德胜等[16]对2010年—2013年度制造业研究时,通过控制公司规模、营业收入增长率、总资产净利润率等因素,得出股权制衡度与内部控制有效性呈正相关的结论。

在研究股权制衡对内部控制有效性的基础上,学者们还进一步研究了制衡股东的性质,但各方观点也大有不同。李颖琦等[17]认为在实际控制人为国有股东并且制衡股东为非国有时,内部控制状态较优。而当制衡股东为国有时,内部控制的状态仅微弱地优于一股独大的企业。孔玉生等[18]虽然也认为股权制衡机制可以提高公司绩效,但国有股东制衡更能提升内部控制的有效性。

上述文献说明了股权制衡对提升内部控制有效性确实可以起到积极作用,但是什么性质的制衡股东才可以最大程度地促进企业内部控制的有效性还具有一定争议,并且相关的研究较少。而李连华等[19]认为案例研究所形成的结论来源于管理实践,对于情境的描述更加真實,可增强企业的现实感。因此,本文将通过案例分析的方法来深入研究制衡股东的性质和内部控制有效性之间的关系。

1.4 文献评述

由上述文献可知,提高企业内部控制有效性可以提升企业业绩、盈余质量,改善企业社会责任的履行情况,且具有制衡性质的股权结构在一定层面上可以对企业内部控制的有效性起到促进作用,但不同性质的制衡股东对于内部控制有效性的促进作用也不尽相同,且不同学者之间的观点也有所不同。因此,笔者在研究股权制衡对于内部控制有效性的基础上,以5家房地产上市公司为样本,从横、纵向两方面进一步分析不同制衡股东性质会给企业内部控制有效性带来怎样的影响。

2 股权变动前后对企业内部控制有效性影响的纵向分析

2.1 公司背景介绍

北京万通地产股份有限公司(以下简称万通地产)在1998年12月成立,于2000年9月在上海证券交易所挂牌上市。万通地产是中国房地产行业领导品牌之一,主營高档住宅物业的开发与经营,曾多次获得“中国名企”、“中国房地产十大品牌企业”等荣誉称号。万通地产在2016年非公开发行A股股票837 209 302 股,约占公司总股本的40.76%。本次非公开发行A股后,股权结构发生了重大变化,由一股独大转变成了股权制衡的局面。因此,选择该公司作为研究对象进行纵向分析,能够有力说明股权变动前后对企业内部控制所造成的影响。由该公司2016年年报得知,定向增发股份的完成使得每股净资产增加,定增资金的到位降低了公司的财务成本,优化了公司的财务结构。在公司的控制权发生变化后,货币资金及资本公积大幅增加,负债的变动情况为流动负债和非流动负债同时下降,偿还了大量的流动负债后,公司的负债结构变得更加优化和稳健。

2.2 股权变动前企业内部控制有效性分析

由于在2010年颁布的内控指引,笔者选择对2011年—2018年的股东持股比例情况进行纵向研究,深入分析在股权发生改变的前后公司经营情况所发生的变化。2011年—2015年,万通地产作为第一大股东一直持有51.16%的股份,而第二大股东持有者在这五年间,虽一直发生变化,但持股比例均未超过3%,万通控股一直保持绝对控股的局面。

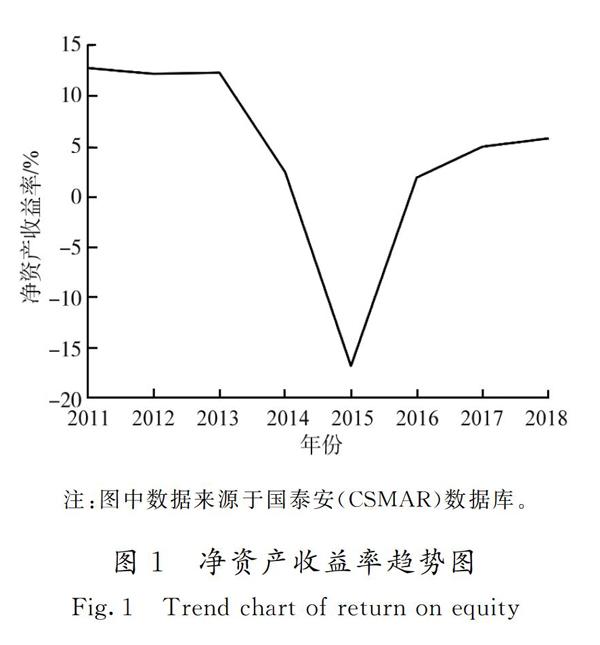

企业的盈利情况如图1所示。公司自2011年—2015年间,净资产收益率处于下降趋势,从2011年的12.78 %,跌到了2015年的-16.81 %。且在2015年时,公司出现了违规行为,并收到中国证券监督管理委员会北京证监局《关于对北京万通地产股份有限公司采取监管谈话措施的决定》,公司在2015-03-28发布了重组进展公告后,应于2015-04-03更新发布的重组进展公告,但公司直至2015-04-10才更新发布了重组进展公告。上述情况表明,万通地产存在信息披露不及时的行为。违规行为的发生,表明了公司的内部控制存在漏洞。

因此,在这一时期公司迫切需要提升管理能力,来强化公司各个层级的管理执行力,从而避免违规行为的发生,使公司内部控制有效性得以提升,进而促使公司朝正向积极的方向发展。

注:图中数据来源于国泰安(CSMAR)数据库。

图1 净资产收益率趋势图

Fig1 Trend chart of return on equity

2.3 股权变动后企业内部控制有效性分析

在2016年,公司的股权结构发生了变化,公司的实际控制人变更为嘉华东方控股(集团)有限公司,在2016年—2018年其持有35.66%的股份,一直未发生变化。而万通投资控股股份有限公司变更为第二大股东,持有公司的股份由51.16%下降到30.3%,从此形成了股权制衡的局面。在这三年中,没有发现公司有违规行为。同时,从盈利方面来看,在股权结构发生变化之后,也就是2016年—2018年,净资产收益率一直处于上升态势。

由此可见,在股权结构发生变化后,极大程度上提高了公司的管理能力。

公司未发现违规行为。同时,净资产收益率也逐年稳步上升,进一步证明了公司各个层级的管理执行力。

与一股独大的股权机制相比,股权制衡在公司内部控制中所起的作用:一个大股东无法单独控制企业决策,对大股东的行为制约与监督,避免了信息披露不及时等违规行为的发生。

但仅以1家公司为例来研究股权结构与内部控制有效性的关系,难免缺乏说服力。因此,本文还将以4家公司为例,进一步横向分析股权制衡对企业内部控制有效性的影响。

3 股权制衡度对企业内部控制有效性的横向分析

3.1 公司简介

1)张江高科 张江高科位于上海市浦东新区,于1996年成立并在同年成功上市。自成立以来,该公司践行作为产业客户的“空间服务商+时间合伙人”理念,定位于全产品线的科技地产商、全创新链的产业投资商及全生命周期的创新服务商来服务于地产开发领域。

2)光大嘉宝

光大嘉宝位于上海市长宁区,于1992年成立并在同年成功上市。多年来,公司坚持“诚信铸业、求实求精、专业专注、笃行致远”的核心价值观和“品质地产、品位生活”的开发理念,致力于房地产行业精耕细作,公司地产业务实现了“大体量、多项目、跨区域、多业态”开发。

3)绿地控股

绿地控股总部设立于上海市,于1992年成立并在同年成功上市。发展至今,绿地已在全球范围内形成了“以房地产开发为主业,大基建、大金融、大消费以及科创、康养等新兴产业并举发展”的多元经营格局。

4)阳光城

阳光城集团位于上海市北外滩,于1991年成立并在1996年成功上市。多年来,凭借着“管理先进、团队优越、通达人性、奋发进取”的经营理念,成功地在地产开发领域取得优异成绩。

通过对比可以发现,这4家企业均属于房地产行业,主营房地产开发与经营。同时,其成立时间以及上市时间又保持着高度一致。另外,这4家公司的地域分布以及所面临的政治、经济环境具有很多相似点。相近的基本情况为本文进一步横向研究股权制衡与内部控制有效性的关系奠定了良好的基础。

3.2 公司股权概况

各公司股权结构指数如表1所示。

1)张江高科

张江高科在2016年—2018年期间,始终保持着一股独大的股权结构,作为第一大股东的上海张江(集团)有限公司一直持有50.75%的股份,保持着国有股东高度控股的态势。第二大股东在2017年由中央汇金资产管理有限责任公司变更为中国证券金融股份有限公司,但持股比例仅由2.65%上升到3.46%。在2018年第二大股东并未发生变化,持股比例仅上升了0.16%。张江高科的股权机制始终保持着高度集中的态势,无制衡股东。

2)光大嘉宝

光大嘉宝在2016年—2018年期间,公司前三大股东的持股比例几乎没有发生变化。第一大股东始终为北京光控安宇投资中心(有限合伙),其持有14.10%的公司股份。第二大股东始终

为上海嘉定建业投资开发有限公司,其持有股份占比為10.78%。第三大股东在2016年为上海嘉定伟业投资开发有限公司,其持有股份占比为6.30%,但是在2017年—2018年,第三大股东变更为上海光控股权投资管理有限公司,其持股比例上升到9.89%。与张江高科相比,光大嘉宝出现了国有股东控股与国有股东制衡的局面。

3)绿地控股

绿地控股在2016年—2018年期间,第一大股东始终为上海格林兰投资企业(有限合伙),其持有股份占比在2016年为28.99%,随后在2017年—2018年持有股份占比上升到29.13%。上海城投 (集团)有限公司在2016年—2018年持有股份占比始终为20.55%,在2016年为绿地控股的第二大股东,但是在2017年—2018年,公司第三大股东上海地产(集团)有限公司的持有股份占比由18.20%上升到25.82%,其持有股份占比反超上海城投(集团)有限公司,成为第二大股东。通过上述内容可以看出,绿地控股形成了非国有股东控股,国有股东制衡的局面。4)阳光城

阳光城在2016年—2018年,公司的前三大股东的持股比例几乎没有发生变化。第一大股东为上海嘉闻投资管理有限公司,其持有股份占比为18.04%。第二大股东为福建阳光集团有限公司,其持有股份占比为17.51%。第三大股东为东方信隆资产管理有限公司,其持有股份占比在2016年为13.73%,随后在2017年—2018年,其持有股份占比上升到15.32%。由此可见,阳光城形成了非国有股东控股、非国有股东制衡的局面。

综上所述,4家房地产上市公司在股权结构模式、控股股东性质、制衡股东性质方面均有所不同,而这种差异化,为本文研究股权制衡与内部控制有效性的关系提供了良好的条件,内部控制有效性情况如表2所示。

3.3 股权制衡与内部控制有效性的关系

徐莉萍等[20]将股权集中度划分为3组,第一大股东持股比例大于等于50%时为股权高度集中,大于等于30%且小于50%时为股权集中度居中,小于30%时为股权相对分散。通过表1中CR指数并结合徐莉萍等[20]研究得知,张江高科在这3年中一直保持着一股独大的股权结构,光大嘉宝、绿地控股和阳光城有着股权相对分散的股权制衡治理结构。

由表2中内部控制的各项评价指标得知,一股独大的张江高科和具有国有股东制衡的光大嘉宝公司内部控制并没有太大区别,在2016年时均有重大诉讼发生,且内部控制都存在一般缺陷。但是,在有非国有股东存在时,如绿地控股第一大股东为非国有股东,

公司内部控制有效性得到了提高,没有重大诉讼发生,但内部控制仍存在一般缺陷。而在控股股东与制衡股东都为非国有股东时,可以看到阳光城即无重大诉讼的发生,内部控制也不存在一般缺陷,与绿地控股的内控有效性相比有所提高。

另外,分析表3得知,张江高科与光大嘉宝在2017年的资产规模虽较2016年都有所下降,但光大嘉宝的净资产收益率在这三年中一直处于上升状态,而张江高科的净资产收益率在2017年时有所下降。从这些财务指标得知,股权制衡比股权集中在公司治理中更具有优势。同时,大量的实证研究都证实了,公司规模与内部控制有效性显著正相关。由表3得知,绿地控股的资产规模大约是阳光城的4倍,理应绿地控股的内控有效性优于阳光城,但通过上述分析得出了相反的结果。由此推出,股权结构为非国有股东制衡时,公司治理情况最优。

企业管理有效性的提升以及财务状况的正向发展都是促进企业进步的有力保障,也是企业在发展过程中坚持不变的目标。通过表2中的内部控制评价指标可以充分体现和比较出企业管理的有效性,并结合表3中所反映的财务状况可以进一步地评价企业发展和治理状况。因此,通过分析看出,不同的股权结构和不同的公司性质所展现出的财务情况以及在内部控制评价指标中所体现出的企业管理有效性水平也有所不同。对比一股独大与国有股东制衡的股权局面时,张江高科和光大嘉宝所表现出的企业管理有效性水平趋于一致,并均处于较差的水平,但是具有国有股东制衡的光大嘉宝财务状况相对较好,所以具有国有股东制衡的公司内部控制有效性要优于一股独大的公司。另外当都存在国有制衡股东时,非国有公司绿地控股内部控制评价指标中所展示出的企业管理有效性水平更高,内部控制有效性水平也较优于国有股东制衡的光大嘉宝。对比制衡股东为非国有股东时,阳光城内部控制评价指标中所展示出的企业管理有效性水平更高,最后在制衡股东均为非国有股东,且公司性质为非国有公司时,阳光城内部控制评价指标中所展示出的企业管理有效性以及财务状况均优于国有股东制衡的绿地控股,其内部控制有效性最优。

4 结 语

已有研究表明,学者们对于股权结构与内部控制有效性的关系以及不同制衡股东所产生的效用有着不同观点。基于文献综述的研究结果,笔者分别通过对房地产业5家上市公司进行横、纵两方面研究,分析不同的股权结构、股东性质对企业内部控制有效性的影响。

研究发现,万通地产股权结构由一股独大转变成股权制衡的局面后,公司的净资产收益率也逐年利好,并且在2016年—2018年也未曾出现违规行为,纵向对比可以看出,股权制衡的公司内部控制有效性要优于一股独大的公司。

通过横向对比4家公司,可以看出:1)存在国有股东制衡的光大嘉宝在2016年—2018年净资产收益率均处于上升的趋势,而一股独大的张江高科则与之相反,进一步证明了股权制衡的公司内部控制有效性要优于一股独大的公司;2)当制衡股东均为国有股东时,非国有公司绿地控股在公司违规行为的管控能力方面优于国有公司光大嘉宝,说明当都存在国有制衡股东时,非国有公司比国有公司内部控制质量更佳;3)非国有股东制衡的阳光城在公司违规行为管理方面以及净资产收益率方面均优于国有股东制衡的绿地控股,说明当制衡股东为非国有股东时,公司的内部控制有效性最高。

综上所述,中国上市公司应适当改变公司治理中一股独大的治理机制,引入非国有股东进行有效制衡,从而提高企业内部控制的有效性。本文仅以1个行业内5家上市公司为样本进行研究,存在一定的局限性。因此,未来还需通过实证研究对各个行业的大样本进行分析,进一步研究股权集中程度与内部控制有效性的关系、制衡股东性质及持股比例对内控有效性的影响等方面内容,从而为提高企业内部控制有效性提供新思路。

参考文献/References:

[1] 张颖,郑洪涛. 我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究, 2010(1):75-81.

ZHANG Ying, ZHENG Hongtao. Survey and analysis on the effectiveness of internal control and its determinants in Chinese enterprises[J]. Auditing Research, 2010(1):75-81.

[2] 曾嘉.不同生命周期企业内部控制差异性实证研究[J].中国注册会计师,2019(9):60-65.

[3] 高影,杨博,白明. 内部控制质量、信息透明度与公司业绩[J].中国注册会计师,2019(10):55-60.

[4] 王薛. 股权结构、内部控制与盈余质量[J].财会通讯,2017(36):88-93.

[5] 周竹梅,郑清兰,孙晓妍. 内部控制有效性与研发投入强度相关性研究——基于企业社会责任的中介效应检验[J].会计之友,2019(16):41-46.

[6] 苗雨君,朱丹. 企业内部控制、财务绩效与社会责任——来自信息传输、软件和信息技术服务业上市公司的实证研究[J].会计之友,2017(12):50-56.

[7] 郭桂华,李圆圆.高管外部薪酬差距与企业社会责任研究——基于内部控制的中介效应[J].财会通讯,2019(33):20-25.

[8] 汪海霞,徐汝. 政府补贴与企业研发投入:股权制衡抑或股权集中[J].财会通讯,2019(35):27-30.

[9] 张五星,孟欣,谢一丹. 非国有股东委派董事能切实提高公司价值吗——基于中国联通混改案例研究[J].会计之友,2019(17):155-160.

[10]吴琳芳,吕振伟,曹少鹏,等.非国有股东参与治理与国企过度投资[J]. 会计之友,2019(24):153-158.

[11]张先治,戴文涛.公司治理结构对内部控制影响程度的实证分析[J]. 财经问题研究,2010(7):89-95.

[12]朱颐和,张娥. 股权结构对内部控制有效性影响的实证研究——来自2012年深市主板A股截面数据[J]. 会计之友,2014(11):91-95.

[13]常启军,王璐,金虹敏.内部控制对股权结构与企业绩效的传导效应研究——基于沪市2011—2013年上市公司的经验数据[J].会计之友, 2015 (22):79-84.

[14]赵艳丽.内部控制、股权结构与企业费用粘性[J].会计之友,2019(20):126-131.

[15]王卫星,杜冉. 股权集中度、内部控制与盈余质量——来自沪市A股市场的经验证据[J].财会月刊,2016(24):3-8.

[16]朱德胜,张菲菲.内部控制有效性、股权制衡与公司绩效[J]. 会计之友,2016(2):94-100.

[17]李颖琦,俞俊利. 股权制衡与内部控制有效性——基于2008—2010年酿酒类上市公司的案例分析[J].会计研究,2012(2):50-56.

LI Yingqi,YU Junli.The counterbalance mechanism of blockholders and the effectiveness of internal control:A case study based on the listed liquor companies in China[J]. Accounting Research,2012(2):50-56.

[18]孔玉生,刘成刚,陆希希. 股权制衡对内部控制有效性的影响[J].会计之友,2014(15):103-107.

[19]李连华,杨忠智,唐国平. 企业内部控制效率提升路径研究——基于传化股份公司的经验与借鉴[J].会计研究,2014(7):82-88.

LI Lianhua,YANG Zhizhong,TANG Guoping.Study on the path of improving the efficiency of internal control—Based on the experience and reference from transfer chemical company[J].Accounting Research,2014(7):82-88.

[20]徐莉萍,辛宇,陳工孟. 股权集中度和股权制衡及其对公司经营绩效的影响[J]. 经济研究,2006(1):90-100.

XU Liping, XIN Yu, CHEN Gongmeng. Ownership concentration, outside blockholders, and operating performance: Evidence from China′s listed companies[J]. Economic Research Journal, 2006(1):90-100.

收稿日期:2020-12-17;修回日期:2021-02-09;责任编辑:尹梓如

第一作者简介:张 婧(1995—),女,河北邢台人,硕士研究生,主要从事内部控制方面的研究。

通讯作者:曹 慧教授。E-mail:347982699@qq.com

张婧,曹慧.股权结构与内部控制有效性的案例分析[J].河北工业科技,2021,38(2):97-103.

ZHANG Jing,CAO Hui. Case study of ownership structure and effectiveness of internal control[J].Hebei Journal of Industrial Science and Technology,2021,38(2):97-103.