特斯拉全新商业模式与企业价值

——特斯拉股价飞跃式上涨背景下的财务分析

2021-05-26王雪中国财政科学研究院北京100000

王雪(中国财政科学研究院 北京 100000)

纵观特斯拉2010—2019年十年的财务报表,企业连年亏损,只有少许季度实现了盈利,其股价却在一路飙升。相对于竞争对手而言,特斯拉的增长速度更快、利润更高、发展前景更好。投资者更愿意把特斯拉看成是一家科技公司,其增长潜力更大,这也是其备受投资者青睐、持续跟进的原因。投资者对特斯拉的看好,很大一部分原因是看好其独特的商业模式,这也较好地体现在了特斯拉的财务数据中。

一、特斯拉主要财务数据分析

本文分别从特斯拉的利润表、现金流量表、资产负债表中选取部分主要数据,分析特斯拉的经营情况,从财务数据角度来分析其股价不断飙升的原因。

(一)利润表数据分析。本文在进行利润分析时,一方面选取了代表企业经营成果的营业收入指标,另一方面选取了衡量企业利润空间的毛利指标和最终经营成果的净利指标,并计算2010—2019年十年特斯拉利润表数据的绝对数额的环比增长和相对数据情况,从财务的角度来分析特斯拉备受投资者信赖的原因。如表1所示。

表1 2010—2019年特斯拉利润表数据 单位:亿美元

1.营业收入。营业收入是企业从事主营或者其他业务的收入,是企业主要的经营成果,是企业补偿生产经营耗费的资金来源。营业收入实质上反映了企业的业务活跃程度,也是判断企业能否长远发展的重要数据之一。得益于独特的营销模式,特斯拉汽车的定价完全取决于其自身,不受经销商的干预,营业收入的变动趋势也在一定程度上与其营销模式相契合。

总体来看,2010年以来,特斯拉的营业收入年年增加,增长率约15%—380%,大部分年份环比增长率高于50%,说明特斯拉的经营业绩不断增加,呈现出逐步向好的发展趋势。具体分析表1数据,2013年特斯拉的营业收入增长率高达387%,2018年的营业收入增长率近100%,与特斯拉近几年新产品的推出及量产有着较为密切的关系。2010—2019年,特斯拉推出的车型有跑车系列Roadster、轿车系列Model S、Model X和Model 3,2010—2012年其营业收入从1亿多美元增长到4亿多美元,是由于Roadster跑车的持续扩大销售;从2012年的4.13亿美元到2015年的40.46亿美元,实现了3年10倍的增长,是由于Model S的生产效率提高,市场扩大;从2015年开始,Model X交付,2款车在售,2017年Model 3交付,3款车在售,销售增长呈曲线形,2018年达到了214.81亿美元。上海超级工厂的落地,大大增加了特斯拉在我国市场的销量,2019年营业收入持续上升,尤其是第四季度的突破,Model 3车型交付相比去年同期增长46%,比上一季度增长16%。特斯拉的股价在2019年上半年跌至190美元,经过第四季度的翻盘,在第四季度财报公布后,股价飚升至500美元甚至更多,企业的市值跃至行业前列,成为美国首家市值突破1 000亿美元的上市汽车公司。

从2019年的数据来看,特斯拉实现营业收入245.78亿美元,第四季度的营收达到73.8亿美元,高于市场预期,也高于2018年同期的72.3亿美元。这与特斯拉汽车第四季度Model 3车型的产量及交付量同比与环比均出现上涨有直接关系。

2.毛利。毛利通常是营业收入扣除营业成本的差额,是企业经营活动利润的根本来源。毛利率的高低在一定程度上可以反映企业的价值链竞争优势。从上页表1数据分析,特斯拉的毛利呈逐年上涨趋势,说明企业的经营活动发展趋势较好。除2012年以外,2010—2019年十年特斯拉的毛利率基本维持在20%左右,可见特斯拉的成本相对比较稳定。2012年毛利率低至7.3%,究其原因与Model S的交付及固定成本、物流成本较高有着密切的关系。但是,特斯拉的毛利率近几年有逐年下降的趋势,这与特斯拉不断扩大市场、推出新产品以及市场竞争加剧有关。

3.净利润。净利润代表企业的最终经营成果。净利润越高,经营效益越好,是衡量一个企业经营效益的主要指标。从上页表1净利润绝对数据来看,特斯拉连年亏损,2010—2019年,累计亏损56.73亿美元;相对增长率近几年也呈现不规律趋势,忽高忽低。通过观察十年的财务数据,特斯拉多数年份是亏损的,仅有几个季度实现了盈利,2019年第四季度的盈利信号大大增加了投资者的信心,也是其股价飙升的直接原因。

4.销售净利率。销售净利率反映了1元销售收入带来的净利润,代表了销售收入的收益水平。本文发现,特斯拉的毛利额均为正,而净利润均为负;销售净利润整体保持上升趋势,但个别年份异常低,主要原因如下:一是特斯拉的期间费用较高,尤其是研发费用。特斯拉不断推出新车型,在产品和技术研发方面投入过大。二是特斯拉的扩张战略所致,近几年特斯拉在固定资产方面的投资较多,而且其分摊方式特殊。特斯拉的销售净利率在个别年份异常低实质上也与其车型推出、战略扩张的时间点是吻合的。

总体来看,无论是从营业收入、毛利还是净利润,都可以看出特斯拉的发展趋势是向好的,这也是投资者一直坚定地支持特斯拉的原因。

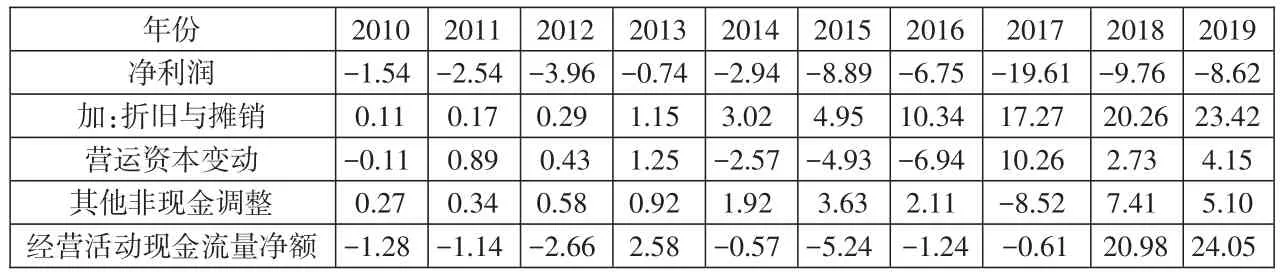

(二)现金流量表数据分析。现金流量通常用来评价企业的经济效益,关系着企业的生存、发展,是企业提高市场竞争力的重要保障。本文对于现金流量表的分析,主要选取了特斯拉的经营活动数据。经营是实体企业的根基,只有经营向好,企业才能长远发展,如表2所示。

表2 2010—2019年特斯拉经营活动现金流量分析 单位:亿美元

特斯拉十年的经营活动现金流量数据中只有少数几个年份为正,但是在2018年实现了近21亿美元的现金流量净额,这表明特斯拉2018年的现金流抵消了2010—2017年的所有损失;在2019年净额持续增加,达到了24.05亿美元。这充分说明,特斯拉在经过前期多年布局后逐步步入正轨。特斯拉十年的投资活动主要用于两个方面:一是土地、厂房、设备,主要是为了布局企业的生产力,壮大企业的规模;另一方面是少数股权投资,目的主要是用于布局产业链核心资源。特斯拉之前年度净额为负或者较低,也是受其发展布局的影响。特斯拉在十年中融到的资金也在支持其投资活动,更是在绝大部分年份里支持了其经营活动。特斯拉的产能正在逐步达到正常标准,其赢利也变得非常可观。

(三)资产负债表数据分析。本文选取了特斯拉的资产、负债数据,并计算了特斯拉的资产结构。分析特斯拉的资产结构,一方面是为了分析企业的风险,较高的资产负债率下,为什么企业的股价却在一直飙涨,备受投资者亲睐?另一方面,探究了特斯拉的企业性质。

从表3数据可以看出,2010—2019年,特斯拉的资产、负债规模持续扩大,资产负债率从2012年开始维持在80%左右,与企业的发展壮大、规模扩张有密切关系。特斯拉居高不下的资产负债率,是否表明特斯拉面临着严重的偿债风险呢?本文分析了特斯拉2018年财务报表中负债的数据和资产的构成明细,发现长期负债的比重为40%,短期借贷比重相对较低;存货和固定资产的比重占资产总额的70%以上,说明企业并没有太大的偿债风险,特斯拉还是典型的制造业企业。另外,应收款数据显著低于应付款数据,说明特斯拉在提高资金使用效率方面取得了较大成效,占用了上下游的资金,一方面预收客户定金,另一方面延缓向供应商支付资金,这也是特斯拉的高明之处。

表3 2010—2019年特斯拉资产负债状况分析 单位:亿美元

特斯拉的财务数据表明其发展前景是向好的,盈利模式与“微笑曲线”高度一致,紧抓研发设计、品牌运作两个高利润端,中间环节外包。当前特斯拉被奉为继苹果公司之后最成功的商业模式创新者,开启了美国甚至全世界汽车行业的一场全新革命。特斯拉飞跃式上涨的股价得益于其难以模仿的商业模式。

二、特斯拉商业模式分析

特斯拉从创立之初就确定了自己的定位,全力满足消费者的需求、改变产品到消费者手中的销售渠道、完善售后服务,这种全新的商业模式尽可能地给消费者提供从预期到使用的完整服务。以下从特斯拉的产品定位、营销模式、售后服务三方面展开分析,探讨特斯拉的全新商业模式。

(一)产品定位。所谓产品定位,本质上是寻找目标消费者的过程。厂商需要比较本产品和市场上的同类商品,找到卖点,刺激消费者的购买欲望;只有满足消费者的需求,才能成功地将产品销售给目标客户,实现商品到货币资金的转换。特斯拉电动汽车的创始人将目标客户定位于高收入群体,他们喜欢高性能跑车带来的快感,同时又希望减少对环境的污染。因此,特斯拉的定位不同于其他企业,在产品策略方面先期销售高端品牌,满足这类目标群体的需求,打开市场;为扩大目标群体,逐步推出大众能够消费的产品。特斯拉从成立之初至目前推出的车型,从最初百万级别的跑车Roadster到现在三四十万元左右的Model 3,遵循了从高端到大众化的产品推出方式。总之,特斯拉的产品推出与其营业收入的增长趋势保持一致,这也是其营业收入持续上涨的原因。

(二)营销模式。特斯拉从消费者购买汽车的场所开始,绕开经销商对推出重大产品或是企业文化快速转变的阻碍,随时根据市场需求调整策略,这种营销模式的创新便是特斯拉的一大竞争优势,也是特斯拉的最大竞争优势。特斯拉采用了苹果公司的销售策略,自营销售、提供售后服务,产品可以绕过经销商直接到达客户手中。特斯拉通过开设线下体验店,直接与消费者联系,可以更加清楚地了解消费者的需求。特斯拉的线下体验店选址也区别于传统经销商,通常开设在比较繁华的市中心商场,更能吸引消费者的目光。消费者可以前往体验店体验特斯拉的产品,完成预约试驾和网上订购等。特斯拉的汽车库存量为0,消费者需要先支付定金,然后才会安排生产,最后送货上门。于2020年1月份开启预定的特斯拉Model Y车型,其中国官网显示将于2021年才开始生产。

特斯拉独特的营销模式在其财务数据上得到了较好的体现,预收账款、库存商品等会计科目的数据也验证了“零成本-零库存”模式。传统的经销商模式在信息化时代显得有些过时,特斯拉的自营销售模式摆脱了这种束缚,开发了独一无二的电子商务平台和信息系统,通过销售渠道自营,为消费者提供了更好的购物体验、可以获取更及时的消费者反馈,同时提高了企业的经营效率和利润、控制产品库存、维护并增强了企业的品牌知名度。

(三)售后服务。特斯拉的售后服务体现在多个方面。

一是售后服务中心。特斯拉在一座新的城市设立直营专卖店之前,首先会建立完善的售后服务网络体系,包括建设充电网络、服务中心等。近几年,特斯拉汽车的销售范围和数量在不断攀升,与此同时,特斯拉也在不断增加售后服务网点,在一定程度上消除了客户的后顾之忧。

二是售后承诺。由于传统的经销商销售模式存在的弊端,汽车从厂商经过经销商到达消费者手中,利润经过层层分割,4S店能够赚取的利润相对有限。那么,经销商如何维持自身的经营运作呢?实质上,经销商大部分的利润是从汽车的售后维修和保养服务环节赚取的。而特斯拉颠覆了汽车的设计结构,使用电池组的电流直接驱动汽车前进,使得车辆故障率大幅下降;并且其面向消费者的质量保证服务包含对汽车产品及高压电池的保证承诺,比如,特斯拉的Model S和Model X高压电池与驱动总质保期是8年不限公里数,这是一个相当长时期的承诺。

三是维修服务。特斯拉的维修主要有两种方式:一是自我诊断和排查。消费者可以通过厂商提供的云服务自行解决较小的故障。二是服务中心维修,在云服务无法排除故障、自行修复时,消费者可以通过预约自行到服务中心维修或者预约现场维修。为了解决客户车辆发生故障或保修期间的用车问题,特斯拉会为客户免费提供新车作为代步工具。这种体贴的服务大大提升了客户的满意度。

四是二手车保值服务。就目前的汽车市场现状而言,电动汽车的贬值率要明显高于燃油车。特斯拉的售价显著高于其他品牌,为提高竞争优势,不得不为产品的保值做出让步。特斯拉在国内首推三年保值回购概念,保证不低于车价的50%,也是特斯拉营销上的一种策略,获得了消费者的青睐。

三、结论

特斯拉开创的商业模式是成功的。它无时无刻不在为留住客户、发展客户而努力,无需高昂的广告费用,借助消费者的口碑相传,实现了一个又一个突破。特斯拉在全面分析了汽车行业的商业模式后,找到了产品定位,创造了一种有别于大部分电动汽车厂商的商业运作模式。特斯拉的商业模式具有鲜明的特征,无论是营销模式还是售后服务,复制起来都比较困难,这也是其取得成功的重要原因。