电驱动系统产业发展现状和趋势研究

2021-05-26孟庆思陈川李宏伟

孟庆思,陈川,李宏伟

(中国汽车技术研究中心有限公司 中汽数据有限公司,天津 300300)

电驱系统(电机、电控、变速器等)是新能源汽车的核心部件。发展初期,电驱动相比较成本高昂的动力电池在政策、企业和市场端受关注度普遍较低。但随着补贴政策的逐步推出,产品进一步市场化,新能源汽车的动力性和能耗水平也成为衡量整车的重要指标,电驱动技术越来越受到行业的普遍重视。

1 市场现状

1.1 总体市场分析

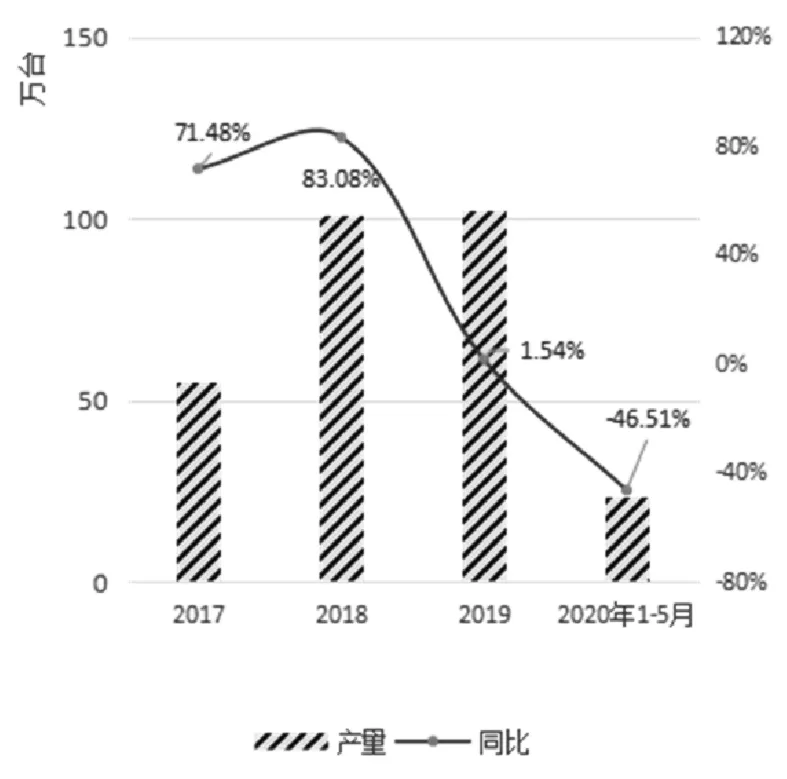

作为市场的新入局者,新能源乘用车整体受政策和外界环境影响较大。从市场走势来看,2017年和2018年产量同比均实现大幅增长,2018年单年产量突破百万。2019年新能源汽车补贴退坡导致下半年市场表现不及预期,全年仅实现同比1.54%的微增。由于新冠状肺炎疫情的影响,2020年1-5月新能源乘用车产量同比降低46.51%。电驱系统配套情况与新能源汽车市场同步发展态势。

图1 2017-2020年1-5月新能源乘用车产量走势

1.2 电驱市场及供货关系

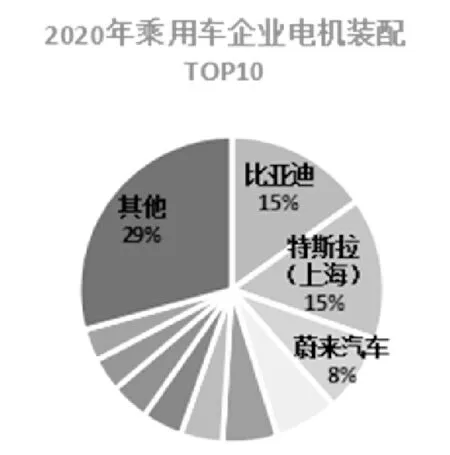

我国电驱系统供应链体系逐步建立,发展较为完善,多家自主企业具备独立的研发和生产能力。2020年1-5月电机配套量前三的乘用车企业分别是比亚迪、特斯拉和蔚来,市场占比累计达到38%。

图2 2017-2020年新能源乘用车产量走势

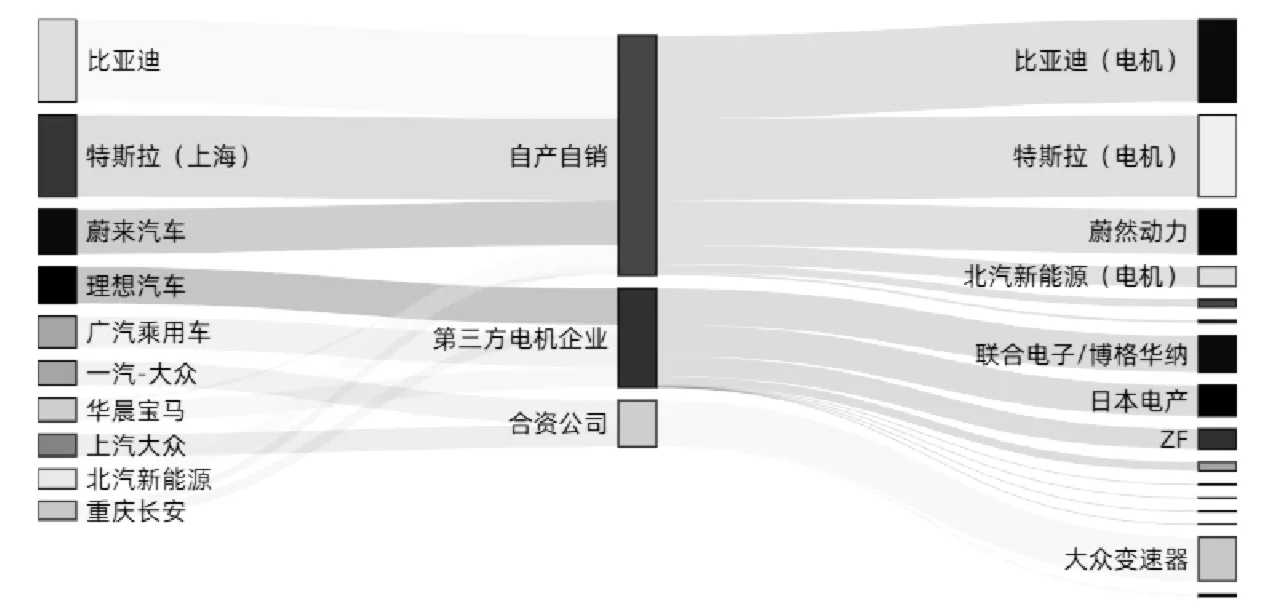

从电机供应模式来看,主要分为自产自销、第三方供货以及合资公司供货三种模式。自产自销的典型代表企业是比亚迪、特斯拉和蔚来,此类企业的特征有三,分别是先天具备电动化基因,资金实力较强且产品市场占有率较高。先天的基因注定此类企业是颠覆性的,在关键动力部件的布局上也较为完善;资金实力,有足够的资本进行研发和投机建厂;高占有率有利于形成规模效应,降低零部件的成本。其次是以第三方电机企业供应为主,主要以华晨宝马、广汽等传统企业为主,此类企业的特点是以传统车为主,电动化过程是循序渐进逐步过渡式的,短期内采用第三方企业产品就可以满足需求。第三类以合资公司供货的代表就是一汽大众和上汽大众。

图3 电机供应模式和关系

除了电机之外,电机控制器的供应模式和市场格局与电机基本相似。

2 技术现状

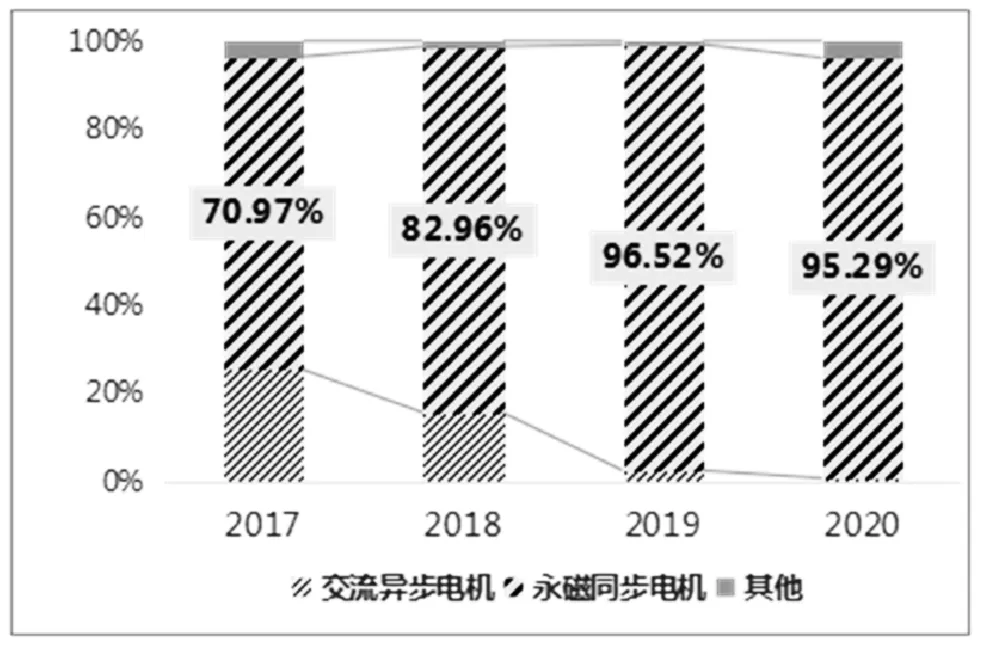

2.1 永磁电机市场占比逐年提升

永磁同步电机和交流异步电机是电动车应用最广的两种电机。永磁同步电机具有功率密度高;效率高;能耗低,高启动转矩、启动时间较短等优势,但缺点在于成本高,高温引发退磁现象等[1-2]。

从近几年配套乘用车不同类型电机市场占比走势来看,永磁同步电机市场占比提升明显,从2017年的70.97%提升到了2019年的96.52%;2020年1-5月也达到95%以上。永磁同步电机成为绝对主力。市场的变化与近几年电动汽车产品结构有较大关系,前期小微型车在市场占主导,为了降低成本小微型车多配备交流异步电机;而随着扶优扶强政策的切换,紧凑型及以上车型开始占主导,为保证整车动力性,配套永磁同步电机的车型也越来越多。

图4 2017-2020年1-5月新能源乘用车产量走势

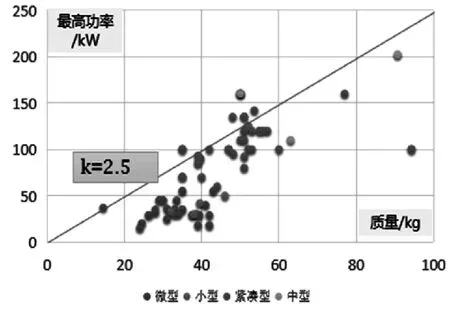

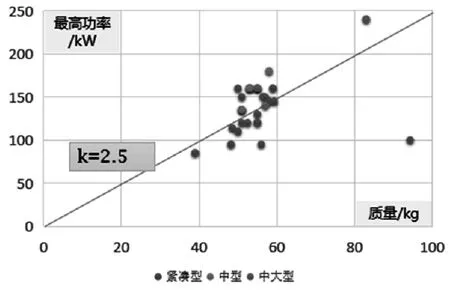

2.2 电机功率密度仍有较大提升空间

图5 不同级别纯电动轿车电机功率-质量分布

图6 不同级别纯电动SUV电机功率-质量分布

电机功率是衡量电机技术水平的重要指标,图5、图6分别是不同级别纯电动轿车和SUV配套电机的功率-质量散点图。从图中可以看出,纯电动轿车中微型轿车电机功率主要分布在25-50kW,质量集中在20-40kg之间;紧凑型车功率主要分布在100-150kW,质量40-60kg之间;中型车车型数量比较少,电机功率分布较散。对于纯电动SUV,紧凑型和中型SUV质量主要分布在50-60kg之间,中型车电机功率普遍略高在150kW上下。从散点分布看,配套轿车绝大多数电机均位于斜线下方,功率/质量偏低。

2.3 扁导线电机得到进一步应用

扁导线电机具有槽满率高,低直流铜损,散热性和热传导更好等优势,被认为是提升电机功率密度的有效手段。同时,扁导线绕组电机存在工艺复杂、趋肤效应大、铜线要求高和设备要求高等特点,技术门槛相对较高。早在2007年,雪佛兰Vlot采用雷米生产的扁导线电机技术,2015年丰田普锐斯采用电装生产的扁导线电机。我国扁导线技术起步较晚,2017年上汽研发成功并应用在热门车型ERX5、Ei5等;2020年蜂巢开发的小型扁导线电机在欧拉R1上进行了装配。精进电动研制了扁导线绕组乘用车电机样机,功率密度达到4.4kW/kg以上。

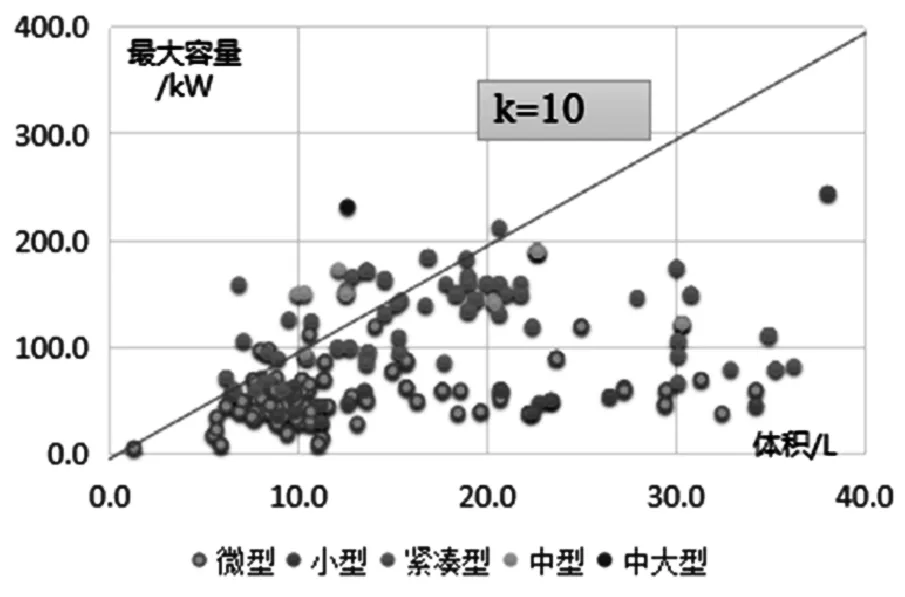

2.4 电机控制器功率密度整体偏低

电机控制器是三电核心部件之一,是能量由电池到电机传递转换的枢纽和控制核心,对于提升能量利用效率、输出动力的可靠性和稳定性有着至关重要的作用。根据《节能与新能源汽车技术路线图》的规划,2020年控制器比功率实现15kW/L,2030年达到控制器比功率35kW/L。

根据纯电动乘用车电控功率-体积散点图来看,我国现阶段电控功率密度整体偏低,绝大多数产品位于斜线以下,绝大多数产品功率密度不足10Wh/L,与技术路线图规划目标存在一定的差距。

图7 不同级别纯电动轿车电控功率-体积分布

2.5 电驱集成化

目前比较主流的做法是将电机、控制器和减速器深度集成,形成三合一电驱方案[3]。

系统集成优势明显,通过共用壳体、连接件等可以有效地减小电驱动系统的体积、降低系统总质量,达到轻量化、节约成本等目的。电驱动系统的各个部件通过整合,整体结构更为紧凑,安装尺寸和所占体积得到进一步缩减,系统功率密度得到有效提升。通过电驱系统的集成化实现成本的降低和技术提升。

但同时挑战也非常大,在散热方面需要对系统整体散热通盘考虑,通过优化冷却系统、介质以及流量等关键因素保证各零部件处于正常工作温度区间。此外,高转速带来的NVH的挑战、冷却概念和轴承、EMC复杂性提高,以及跨零部件开发协同难度增加等。

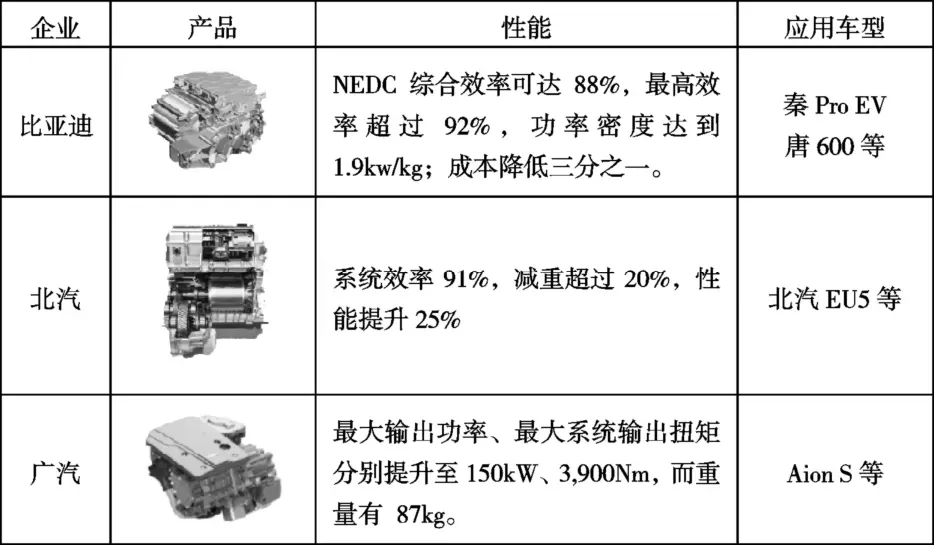

表1 主流企业三合一电驱系统应用情况

3 发展趋势

未来电驱系统趋势主要围绕“集成化”“高效化”“低成本”等维度发展。

3.1 电机

电机小型高效化和低成本是未来发展的重要方向。提升电机效率主要通过降低铜损和铁损来实现。通过将绕组圆导线改为扁导线提升槽满率是降低铜损的重要手段,随着技术和工艺的不断成熟,未来扁导线电机会得到更大规模的应用。在降低铁损方面,一味追求高的转速并不是明智之举,在提升电机的动力性同时也要兼顾铁损的降低。

此外,伴随着新能源汽车市场规模的不断增加,低重稀土永磁材料的开发和应用将是降低电机成本的关键手段。

3.2 电控

电控是电驱系统的“大脑”,核心功率器件SiC MOSTET凭借更高的导热系数、高禁带宽度等优异性能有望在未来五到十年逐步替代传统IGBT。从产业链布局情况来看,材料厂商如美国科锐、日本昭和电工、罗姆等公司纷纷加大SiC产能的布局;功率器件厂商如英飞凌、意法等公司也加大车规级SiC MOSTET产品的开发和布局,纷纷同上游材料厂商签订战略合作协议;OEM厂如特斯拉已经率先在Model 3装配;丰田将2021年混动和氢燃料电池车将全面使用SiC,同时与电装成立合资公司,布局车载半导体业务;我国比亚迪也在比亚迪汉EV进行了搭载,并计划到2023年,旗下的电动车中实现SiC基车用功率半导体对硅基IGBT的全面替代。

3.3 减速器

电机减速器的优点是结构简单,技术难度小,成本低等,但缺点也很明显,当汽车高速运行,电机转速高,电机能量损失大,电耗大幅提高。通过多挡化设计以保证电机在不同工况下都能在较高效区工作,既保证了汽车的动力性,也提升了整车的节能效果。目前2级减速器已经得到应用,如宝马i8采用了吉凯恩开发的2级减速器,长城P8、长安CS75 PHEV采用了舍弗勒开发的2级减速器。在纯电动车型上,上汽荣威MARVEL X采用了后置双电机配两级变速器技术。随着电动车体量的增大,对整车能耗水平的逐步加严以及多级减速器技术的不断成熟,必将得到进一步的应用。

4 总结

电动车市场的发展带动电驱系统从市场规模到技术水平双双提升,扁导线技术、SiC功率模块等前沿技术已经得到 初步的应用,在电机、电控的功率密度、成本等方面仍有较大的进步空间;一些关键材料如低损耗硅钢、低无重稀土磁钢、高速轴承、高线速度密封件以及功率器件基础材料仍有待进一步突破和国产化。