担保物权制度改革促进了企业风险承担吗?

——基于《物权法》自然实验的经验证据

2021-05-25张新民

张新民, 陈 帅

(对外经济贸易大学 国际商学院, 北京 100029)

一、引言

近年来,随着制度性力量在经济实践过程中所发挥的积极作用日益凸显,“法与金融”经济后果的相关研究不断涌现。已有文献表明,法律制度环境能够显著影响宏观经济增长和微观企业行为:一方面,法律制度是来源于政府的一种最为直接的外部压力,具有明显的强制性和威慑力(1)W.Darrell,B.N.Schwartz,“Environmental Disclosuresand Public Policy Pressure”,Journal of Accounting and Public Policy,Vol.16,No.2,1997.,通过完善法律条款,出台系列公共政策,能够为企业提供良好的营商环境(2)董志强、魏下海等:《制度软环境与经济发展——基于30个大城市营商环境的经验研究》,《管理世界》2012年第4期。;另一方面,法律制度具有稳定性和预见性,通过将特定政策固定化和程式化、提高市场透明度,有助于企业实现风险控制(3)高晋康、刘卫军:《风险控制:证券法律制度的功能分析》,《金融研究》2001年第5期。。在我国进入经济转型期以来,为激发各类市场主体活力,党的十九大报告明确指出,要通过完善产权制度等经济体制改革来实现要素自由流动。在此背景下,以产权制度改革为代表的政策调整和政府干预是否会对企业风险承担行为产生影响,成为学界与业界广泛关注的焦点。

2007年,我国审议通过并颁布实施了《中华人民共和国物权法》(以下简称《物权法》),该法以国家法律的形式明确了物权的归属、扩大了抵押担保的范围,并进一步加强了对债权人的保护力度。作为一项重要的制度安排,《物权法》的实施深刻地影响着微观企业行为。比如,已有研究表明,该政策实施后,企业融资偏好逐渐由内部依赖转向外部融资(4)Daniel Berkowitz,Chen Lin,et al.,“The Real and Financial Effects of Property Rights:Evidence from a Natural Experiment”,Social Science Electronic Publishing,https://ssrn.com/abstract=2239490,2013.,而且在融资方式上,企业利用应收账款等新增抵押品进行融资的频率不断增加(5)钱雪松、方胜:《担保物权制度改革影响了民营企业负债融资吗?——来自中国〈物权法〉自然实验的经验证据》,《经济研究》2017年第5期。。然而,作为一项资源消耗性活动,企业风险承担水平是否会受到担保物权制度改革的影响,尚未有文献对此提供直接的证据支持。

基于此,本文利用2007年《物权法》的颁布实施作为一项准自然实验,基于《物权法》对不同抵押担保能力(固定资产占比)的企业所带来的影响差异构建双重差分模型,进而考察担保物权制度改革是否促进了企业风险承担水平的提升。研究发现:与固定资产占比较高的企业相比,《物权法》实施之后,在固定资产占比较低的企业中,企业的风险承担水平得到了显著提升,这表明担保物权制度改革有助于增强企业的风险承担能力。进一步的异质性检验发现,在法律制度环境越差、债务融资能力越弱和非国有企业样本中,担保物权制度改革对企业风险承担水平的促进作用更加显著。

本文贡献主要体现在以下三个方面:

首先,本文以产权制度改革为切入点,考察以《物权法》出台为代表的担保物权制度改革对企业风险承担的影响,有助于丰富“法与金融”相关理论在公司财务领域的应用场景与范围。自Porta等开展“法与金融”相关研究以来(6)La Porta,Florencio Lopez-de-Silanes,et al.,“Legal Determinants of External Finance”,Journal of Finance,Vol.52,No.3,1997.,制度环境变化对公司财务行为的影响受到了广泛关注。然而,现有文献更多关注于制度变迁对公司治理“结果”维度方面的影响,如提升企业价值、缓解融资约束、促进技术创新等(7)吴超鹏、唐菂:《知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据》,《经济研究》2016年第11期;祁怀锦、万滢霖:《〈物权法〉、内部资本市场与企业融资约束》,《经济学动态》2018年第11期;Chen Lin,Ping Lin,et al.,“Property Rights Protection and Corporate R&D:Evidence from China”,Journal of Development Economics,Vol.93,No.1,2010.,但鲜有文献讨论制度变革对企业追逐利润过程中风险承担意愿的影响。本文首次基于《物权法》实施这一准自然实验来考察担保物权制度改革与企业风险承担水平之间的关系,有助于在“法与金融”相关理论框架下,从“过程”维度进一步强化“制度至关重要”假说(8)Raul Ibarra,Danilo Trupkin,“Reexamining the Relationship between Inflation and Growth:Do Institutions Matter in Developing Countries”,Economic Modelling,Vol.52,2016.。

2.体验式教育实践课程体系设计内容。体验式教育实践课程体系设计内容包括通识教育课、专业基础课、教师教育课、创新创业实践课等。其中,教学职业素养课+教育基本理论课+教学技术能力课+教师实践能力是教师教育课程的主体。

混凝土桥面板分为预制部分和现浇部分,预制部分采用C50混凝土,现浇部分采用C50补偿收缩混凝土,预制板纵横梁均设置剪力键,在钢梁支撑处设置厚5mm的橡胶垫片。

运用混合式学习模式的整本书阅读不只在课堂上进行阅读和讨论,而是将阅读延展到家庭、社区等任意空间,且灵活采用线上、线下的学习方式,至少一部分是在线讨论、探究,至少一部分是在实体课堂上由教师介人指导的阅读学习,还有至少一部分是学生的自由自主阅读。课堂学习、在线互动、非课堂非在线自主阅读,至少这三个模块整合在一起,形成完整的整本书阅读体验课程。

3.基于产权性质的进一步检验。囿于我国特殊的制度背景,在全面评估《物权法》的实施效果时,本文还进一步对不同企业性质下的政策效应差异进行关注。一方面,与非国有企业相比,国有企业在信贷融资方面具有明显的天然优势。在国有企业中,政治关联使得企业与银行之间的关系更为紧密,凭借政府隐性担保、较高的信息披露质量和良好的商业信用等优势(23)伦晓波、杨竹莘等:《所有制、对外直接投资与融资约束:基于金融资源错配视角的实证分析》,《世界经济研究》2018年第6期;卢峰、姚洋:《金融压抑下的法治、金融发展和经济增长》,《中国社会科学》2004年第1期。,在银行信贷资金的配置过程中,国有企业更容易从银行等外部投资机构融通资金。这意味着在同等条件下,《物权法》的出台会对非国有企业的债务融资活动产生更大的影响。另一方面,国有企业目标具有明显的双重性特征,除了经济目标之外,还需要履行一定的社会责任和政策性负担。显然,在经济利益追逐过程中,过高的企业风险承担水平不利于国有企业实现其政治目标(24)沈志渔、刘兴国等:《基于社会责任的国有企业改革研究》,《中国工业经济》2008年第9期。,因此整体而言,国有企业的风险承担意愿普遍较低。基于上述分析,本文预期相对于国有企业而言,非国有企业对以《物权法》出台为标志的担保物权制度改革更为敏感,产生的政策效应也越大,而对国有企业风险承担水平的影响并不显著。

最后,本文借助《物权法》的实施这一准自然实验,探讨担保物权制度的完善与企业风险承担水平之间的关系,丰富了企业风险承担影响因素方面的研究。已有文献大多从产业政策、企业股权结构和管理层个人特征等视角展开研究(10)张娆、路继业等:《产业政策能否促进企业风险承担?》,《会计研究》2019年第7期;B.Sabri,N.Pascal,et al.,“Multiple Large Shareholders and Corporate Risk-taking:Evidence from French Family Firms”,European Financial Management,Vol.22,No.4,2016;M.Faccio,M.Marchica,et al.,“CEO Gender,Corporate Risk-Taking,and the Efficiency of Capital Allocation”,Journal of Corporate Finance,Vol.39,2016.,但对于制度环境变化对企业风险承担的影响缺乏足够的关注。尽管张三保和张志学基于外部制度安排差异,分析了正式制度与非正式制度对企业风险承担的影响(11)张三保、张志学:《区域制度差异,CEO管理自主权与企业风险承担——中国30省高技术产业的证据》,《管理世界》2012年第4期。,但其研究主要基于较为宏观的制度环境视角予以检验,且其研究对象主要为高新技术企业。本研究则为我国相关制度政策调整与企业风险承担之间关系的研究提供了更为直接的证据。

二、理论分析与研究假设

风险承担水平反映了企业在业务经营与投融资决策过程中的风险态度和为追求经济增长而担负未来损失的意愿。以往研究表明,囿于风险投资项目的资源依赖性和预期收益的不确定性,企业风险承担行为不仅依赖于充裕的资金支持,还需要相关决策者拥有足够的自主决策空间(12)范允奇、徐玉生:《腐败、政府R&D投入与高技术产业技术创新效率》,《财贸研究》2014年第6期。,以及风险容忍度(13)宋建波、文雯等:《海归高管能促进企业风险承担吗——来自中国A股上市公司的经验证据》,《财贸经济》2017年第12期。。作为我国重要的制度安排,相较于以往担保制度设计,以《物权法》出台为代表的担保物权制度改革在以下两个方面进行了修订调整:一是扩大了可抵押品的种类和范围;二是进一步加强了对债权人的保护力度。契合企业风险承担特征与《物权法》具体实施内容,本文认为,担保物权制度改革可通过以下渠道对企业风险承担水平产生影响。

我的爱情进入一个微妙的拉锯期。就好像解放战争时轮番被国军和共军占领的中间地带,一会儿是白区,一会儿是红区,无论白方来了还是红方来了,都要对该地区来一番清洗,把寄生在这一带的异己成分清除干净。在我身上存在着两股势力,一股是正统的守旧的维护社会传统道德观念的,另一股是叛逆的浪漫的追求新的生活理念和超越旧秩序的。这两股力量时常在我内心交战,令我疲惫不堪。

一方面,担保物权制度改革通过扩大抵押担保品范围和类型,有助于企业更好地借助自身抵押担保资产来缓解风险承担活动所面临的融资约束问题。企业风险承担是一项资源消耗性活动,为满足项目投资持续运转,避免投资不足,需要企业持续性地投入大量资源予以支撑,因此,从借款企业视角来看,融资约束是制约企业风险承担水平的重要限制性因素(14)严楷、杨筝等:《银行管制放松、地区结构性竞争与企业风险承担》,《南开管理评论》2019年第1期。。以往研究表明,在信贷市场中,由于资金供求双方存在高度的信息不对称,商业银行等金融机构在信贷过程中所表现出来的“信贷歧视”现象由来已久(15)Loren Brandt,Li Hongbin,“Bank Discrimination in Transition Economies:Ideology,Information,or Incentives?”,Journal of Comparative Economics,Vol.31,No.3,2003.,为降低信贷风险,对于那些抵押担保品不足的融资对象,信贷机构往往会采取“惜贷、怕贷、从严、从紧”的保守政策,在此情形下,为从外部获取足够的资金资源支持,融资企业必须支付更高的风险溢价(16)Andrea Moro,Mathias Fink,“Loan Managers Trust and Credit Access for SMEs”,Journal of Banking and Finance,Vol.37,No.3,2013.或者提供更多的担保抵押物,以提升自身融资和“议价”能力(17)唐松、王俊杰等:《可抵押资产、社会网络与商业信用》,《南开管理评论》2017年第3期。。

2007年我国颁布实施的《物权法》以法律形式扩大了抵押担保物的范围,根据《物权法》规定,企业应收账款、基金份额、商标专利等均被增列为新型的可以出质的财产权利。在担保物权制度改革之后,通过放松抵押品约束,放宽抵押担保范围,融资约束企业在信贷过程中可以拥有更多的抵押品选择空间,从而避免因抵押担保范围受限、抵押品不足而难以向银行获得外部融资支持。因此,从该角度来看,相较于以往有限的抵押担保范围,该政策实施有助于企业更好地借助于自身抵押担保资产来提升企业外部融资能力,缓解风险承担活动所面临的融资约束问题,进而为履行风险承担提供充裕的资金支持。

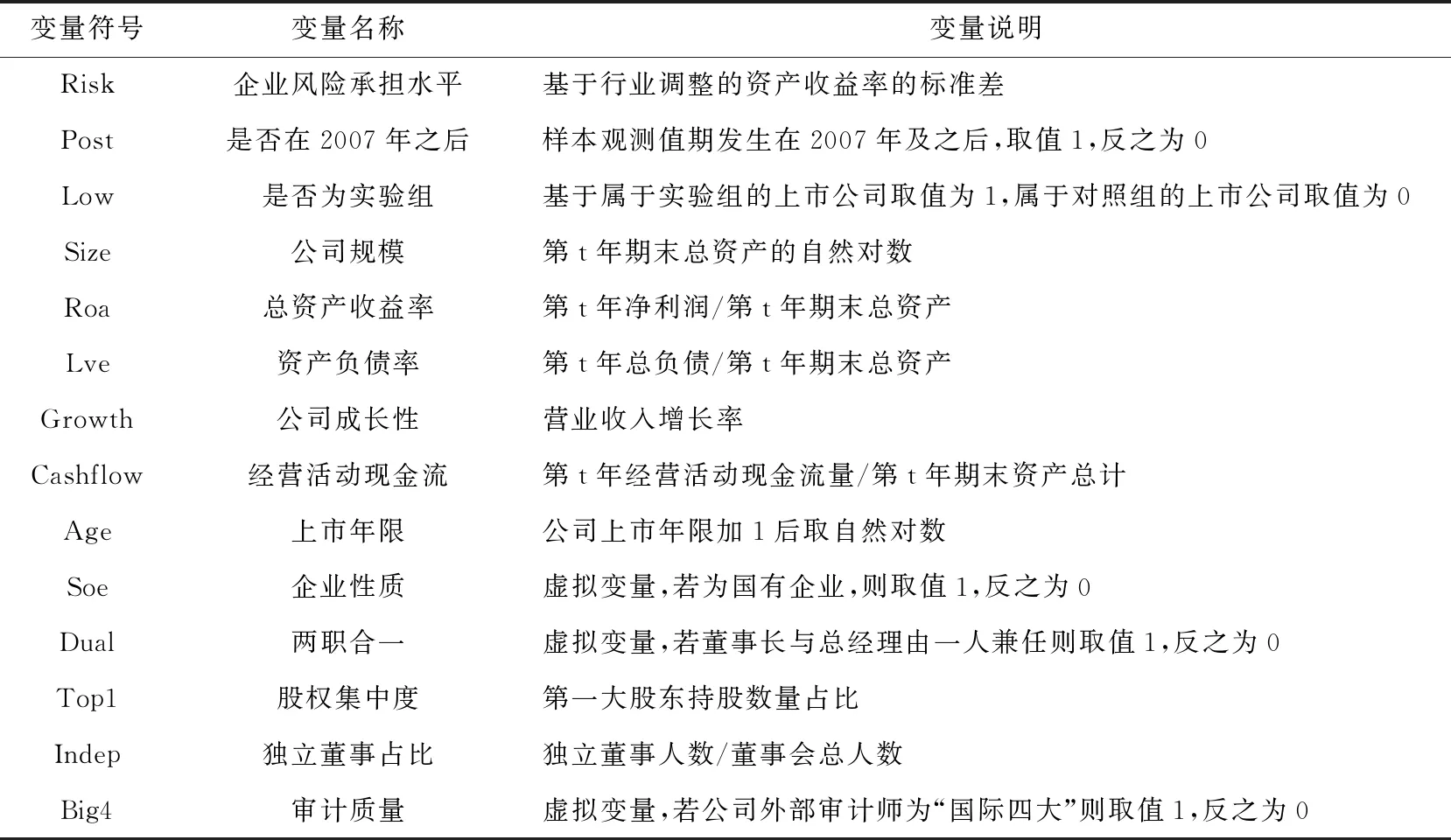

3.控制变量。借鉴已有相关文献,本文对可能影响企业风险承担水平和担保物权制度改革的相关影响因素进行了控制。包括公司基本面特征与治理特征的相关变量:公司规模(Size)、总资产收益率(Roa)、资产负债率(Lev)、公司成长性(Growth)、经营活动现金流(Cashflow)、上市年限(Age)、企业性质(Soe)、董事长与总经理是否两制合一(Dual)、股权集中度(Top1)、独立董事占比(Indep)和审计质量(Big4)。具体变量定义如表1所示。

另一方面,担保物权制度改革还可以通过增强债权人保护力度以消除债权人疑虑,从而弱化债权人对管理层风险承担决策行为的干预程度,提升企业风险承担的积极性。债务契约假说认为,由于债权人和债务人之间存在高度的信息不对称,为保障自身权益,债权人往往会通过增加限制性条款或加强监督的形式,对企业行为进行约束,以抑制企业对高风险项目的投资。而且,已有文献表明,基于现金持有预防性动机,为应对投资失败所引致的债务违约风险,融资约束企业往往会在当期采取较为保守的投资策略(18)Seungjin Han,Qiu Jiaping,“Corporate Precautionary Cash Holdings”,Journal of Corporate Finance,Vol.13,No.1,2007.,因此,对于那些更容易面临财务困境和债务违约风险的企业而言,受投资失败容忍度较低的影响,即使在当期面临投资机会,企业进入风险项目的意愿依然会很低。

然而,《物权法》的实施则较好地缓解了这一现状,与以往相关担保法不同,《物权法》的一个显著变化是明确物的归属,增强了对权利人的物权保护程度。根据《物权法》规定,债务人如果未能及时履行到期债务,债权人有权依据抵押权时的动产优先受偿,比如,该《物权法》第195条规定“抵押权人可以与抵押人协议以抵押财产折价或者以拍卖、变卖该抵押财产所得的价款优先受偿”。因此,与以往企业因未能及时清偿债务而濒临破产的情形不同,《物权法》在抵押权实现方式与履行程序方面的规定,一定程度上降低了企业的债务违约风险,消除了债权人疑虑,尤其是随着企业抵押担保能力的提升和债务人债务履行程序的便捷化,在债权人利益得到最大程度保护的情形下,债权人对企业风险承担行为的容忍度也在不断提升。因此,从债权人视角来看,该政策实施有助于弱化债权人对管理层风险承担决策行为的干预程度,进而刺激企业积极承担风险。

基于上述分析,对于那些固定资产占比较低,抵押品相对不足的企业而言,此类企业对《物权法》的颁布实施会更为敏感。因此,从《物权法》对企业风险承担的影响来看,本文提出以下研究假说。

(1)监测并记录3组患者治疗前及治疗后的收缩压和舒张压;(2)收集患者入院第1天及治疗后24 h尿液送检,定量分析24 h尿蛋白。(3)血清炎症因子水平:治疗前及治疗后采集患者空腹外周静脉血5 mL,采用酶联免疫吸附法检测患者血清中肿瘤坏死因子‐α(TNF‐α)、白介素‐6(IL‐6)、血清高迁移率蛋白‐1(HMGB1)的水平。(4)母婴结局:记录两组患者生产时胎龄、剖宫产率、新生儿窒息及新生儿体质量。

假设1:在其他条件不变的情况下,与固定资产占比较高的企业相比,以《物权法》出台为标志的担保物权制度改革能显著提升固定资产占比较低企业的风险承担水平。

三、研究设计

(一)样本选取与数据来源

1.基于法律制度环境的进一步检验。不同法律制度环境下的产权保护程度存在着明显差异。在《物权法》颁布实施前,由于法律制度环境较好的地区能够有效弥补对投资者产权保护不足的缺陷,从而对正式的产权保护制度形成互补,而在法律制度环境较差的地区,产权则难以从法律制度中得到有效保护。因此,在《物权法》实施后,相较于处在法律制度环境较好地区的企业而言,那些在较差法律制度环境中的企业对担保物权制度改革更为敏感,《物权法》对此类企业的政策冲击效果越大。

(二)变量设计

1.被解释变量。被解释变量为企业风险承担水平(Risk)。作为一种资源消耗性活动,企业风险抵御能力与现金流入不确定性有着较为直接的关系,因此,参考余明桂等的研究(19)余明桂、李文贵等:《管理者过度自信与企业风险承担》,《金融研究》2013年第1期。,本文采用盈余波动性对企业风险承担水平进行度量,企业风险承担水平的具体度量方法如模型(1)和模型(2)所示。具体而言,本文首先利用模型(1)计算出上市公司实际资产收益率与行业平均资产收益率平减之差,作为公司经行业调整后的上市公司资产收益率(Roain),其中EBITDAin表示上市公司i在观测年度为n年时的税息折旧及摊销前利润,ASSETin表示上市公司i在观测年度为n年时的期末总资产,M表示行业内的企业总数量,k表示行业内的第i家企业;其次,本文利用模型(2)计算在盈余波动观测窗口期为5年时的标准差,从而得到企业风险承担水平Riskin。

(1)

(2)

2.解释变量。核心解释变量为外部冲击虚拟变量与分组虚拟变量的交乘项(Post*Low)。其中,外部冲击虚拟变量与分组虚拟变量分别设为Post和Low。参考钱雪松等的做法(20)钱雪松、代禹斌等:《担保物权制度改革、融资约束与企业现金持有——基于中国〈物权法〉自然实验的经验证据》,《会计研究》2019年第1期。,首先,若样本观测期发生在《物权法》出台之后,即观测样本所在年份大于或等于2007时,Post取值为1,观测样本所在年份小于2007年时,Post取值为0。其次,本研究以企业固定资产占比作为划分实验组与对照组的划分基准。已有研究发现,相较于固定资产占比较高的企业,固定资产占比较低的企业受《物权法》出台的政策冲击更大。为确保相关变量不受担保物权制度改革的政策影响,本研究对《物权法》出台前两年(2005—2006)的企业的固定资产占比进行分组。具体而言,对样本企业的固定资产占比进行由低到高排序,并进行三分位数分组,并将落在前三分之一分位数区间的样本,设置为实验组(Low=1),对于落在后三分之一分位数区间的样本,设置为对照组(Low=0)。

可是,李老黑已经和我擦肩而过,一步一步晃晃悠悠走开了。汪汪。那只狮子狗耀武扬威地冲我叫了一声,然后也屁颠屁颠地跑走了。

(三)识别策略与模型构建

1.平行趋势检验。双重差分法运用的关键前提是平行趋势假设,即在外生政策冲击之前,实验组与对照组具有平行的企业风险承担水平趋势。在借鉴相关研究的基础上(21)Fang Lily,Lerner Josh,et al.,“Intellectual Property Rights Protection,Ownership,and Innovation:Evidence from China”,The Review of Financial Studies,Vol.30,No.7,2017.,我们构建以下模型对平行趋势检验假设进行验证。

(表1) 变量定义

在上述模型中,Risk为被解释变量,表示企业风险承担水平。Post为外部冲击虚拟变量,样本观测年份在2007年《物权法》之后(包括2007年),Post赋值为1,反之赋值为0。Low表示分组虚拟变量,实验组赋值为1,对照组赋值为0。交乘项Post*Low是本文主要关注的核心解释变量。除了对有关公司基本面特征和公司治理特征的相关变量进行控制外,本文还对行业与年度虚拟变量进行了控制。

传统养老设施注重对老年人提供日常生活支援、生活照料、文体娱乐等服务,而医养结合是将医与养的服务整合起来,并将医疗服务提升到一个更重要位置.医养结合下的养老设施除了提供传统养老设施的服务外,还具备了一定的医疗及护理功能,或者与相对应的医院有协作和支持的关系.

张家港市作为全国首批加快实施最严格水资源管理制度的县级试点城市,在落实“三条红线”和建立“四项制度”工作过程中,建立了水资源节约、保护、管理和监测的全方位、全过程标准化管理模式,形成了“职能一体化、队伍专业、设备现代化、流程标准化、档案星级化、宣传长效化”的水资源规范化、精细化管理模式,扎扎实实推进了最严格水资源管理制度的落实。

为检验本文研究假说,考察以《物权法》实施为代表的担保物权制度改革对企业风险承担水平的影响,本文构建以下实证模型:

Risk=β0+β1Post+β2Post*Low+β3Low+β4Size+β5Roa+β6Lev+β7Growth+β8Cashflow

+β9Age+β10Dual+β11Top1+β12Indep+β13Big4+∑Year+∑Industry+ε

(3)

具体而言,本研究以企业固定资产占比作为划分实验组与对照组的基准,并将固定资产占比较高的企业设为对照组,固定资产占比较低的企业设为实验组。其原因在于:一方面,从我国信贷市场的经济实践来看,银行等金融机构为减少信贷风险,银行更愿意将贷款投向未来偿债风险更低的客户,其在向企业提供融资贷款时,除了对借贷企业的信用评级与还款能力进行审查外,还尤为注重借贷企业的固定资产等抵押品情况,因此,在《物权法》实施前,相较于固定资产占比较低的企业而言,固定资产占比较高的企业可以凭借抵押担保优势从银行获取充裕的融通资金。换言之,对于该类企业,担保物权制度改革对其风险承担水平的影响较为有限。另一方面,由于缺乏抵押资产,固定资产占比较低的企业在向银行融资时,往往需要支付更高的融资成本。《物权法》有关抵押品范围的认定、债权人保护力度的提升措施,极大地改善了企业的融资环境和信贷银行的风险态度,在此情形下,与固定资产占比较高的企业相比,固定资产占比较低的企业对《物权法》的出台会更为敏感,其风险承担水平在《物权法》实施前后会存在明显差异。基于此,借鉴已有文献的处理方式,本文对《物权法》出台前两年(2005—2006)的企业的固定资产占比进行由低到高排序,并进行三分位数分组,并将落在前三分之一分位数区间的样本,设置为实验组,即Low取值为1;对于落在后三分之一分位数区间的样本,设置为对照组,即Low取值为0。

在具有创新型人才培育天然优势的高校,开展社会创业教育实践,将推动高校教育教学方式和人才培养方式的巨大变革,提升大学生的创新创业能力,实现高等教育提质增效发展。

四、实证结果与分析

(一)描述性统计

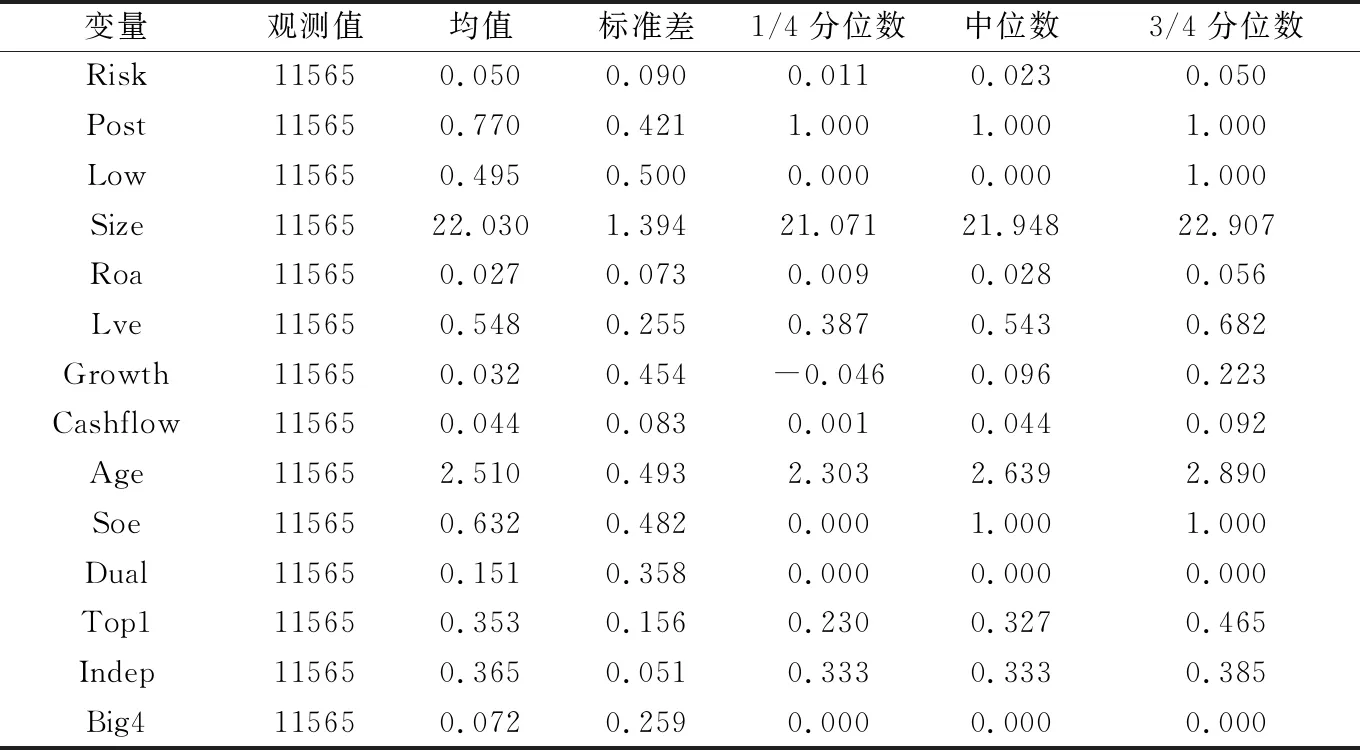

表2报告了本文主要变量的描述性统计结果。由统计结果可知,Risk的均值为0.05、标准差为0.09、中位数为0.023,说明不同企业之间的风险承担水平存在较大差异。Low的均值为0.495,表明49.5%的样本属于固定资产占比较低的企业。在其他控制变量方面,本文的描述性统计结果符合预期,且与已有相关研究基本一致。相关变量的描述性统计结果如表2所示。

(表2) 主要变量的描述性统计

(二)主要实证结果与分析

本文主要以我国2007年颁布实施的《物权法》作为准自然实验,通过构造双重差分模型来检验担保物权制度改革对企业风险承担水平的影响。根据双重差分法的检验逻辑,双重差分法主要是基于某一外生政策冲击对实验组与对照组的作用差异,进而识别政策实施效果,因此,《物权法》的颁布实施为本文研究提供了一个较好的外生事件和实验场景。同时,限于我国《物权法》的适用范围是在全国范围内颁布实施,且并不存在改革试点范围,《物权法》实施时,我国所有企业均面临着同样的外生冲击,因此在同一观测期难以匹配到完全不受此法律影响的对照组上市公司样本。为有效识别《物权法》对企业风险承担水平带来的影响,本文基于《物权法》对上市公司企业风险承担水平的影响差异,构造实验组与对照组。

Risk=β0+β1Low+β2Before-3+β3Before-2+β4Before-1+β5Low*Before-3

+β6Low*Before-2+β7Low*Before-1+Cortrol+ε

(4)

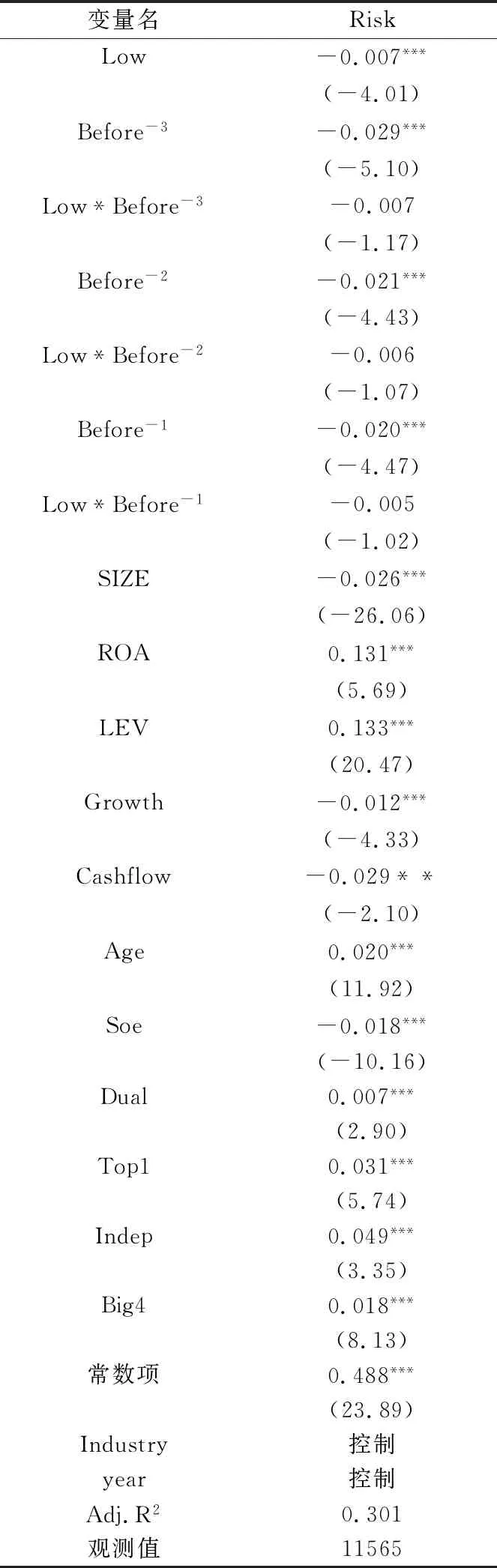

在上述模型(4)中,如果观测年度Year为2004年,则Before-3赋值为1,其余赋值为0;如果观测年度Year为2005年,则Before-2赋值为1,其余赋值为0,如果观测年度Year为2006年,则Before-1赋值为1,其余赋值为0。在此基础上,分别构造交乘项Low*Before-3、Low*Before-2和Low*Before-1。其他控制变量的定义与模型(3)一致。如表3回归结果所示,在第(1)—(3)列中,交互项的系数均不显著,这表明在《物权法》实施之前,在不同固定资产占比的企业中,企业的风险承担水平并没有显著差异,验证了平行趋势检验,并在一定程度上缓解了反向因果的影响。

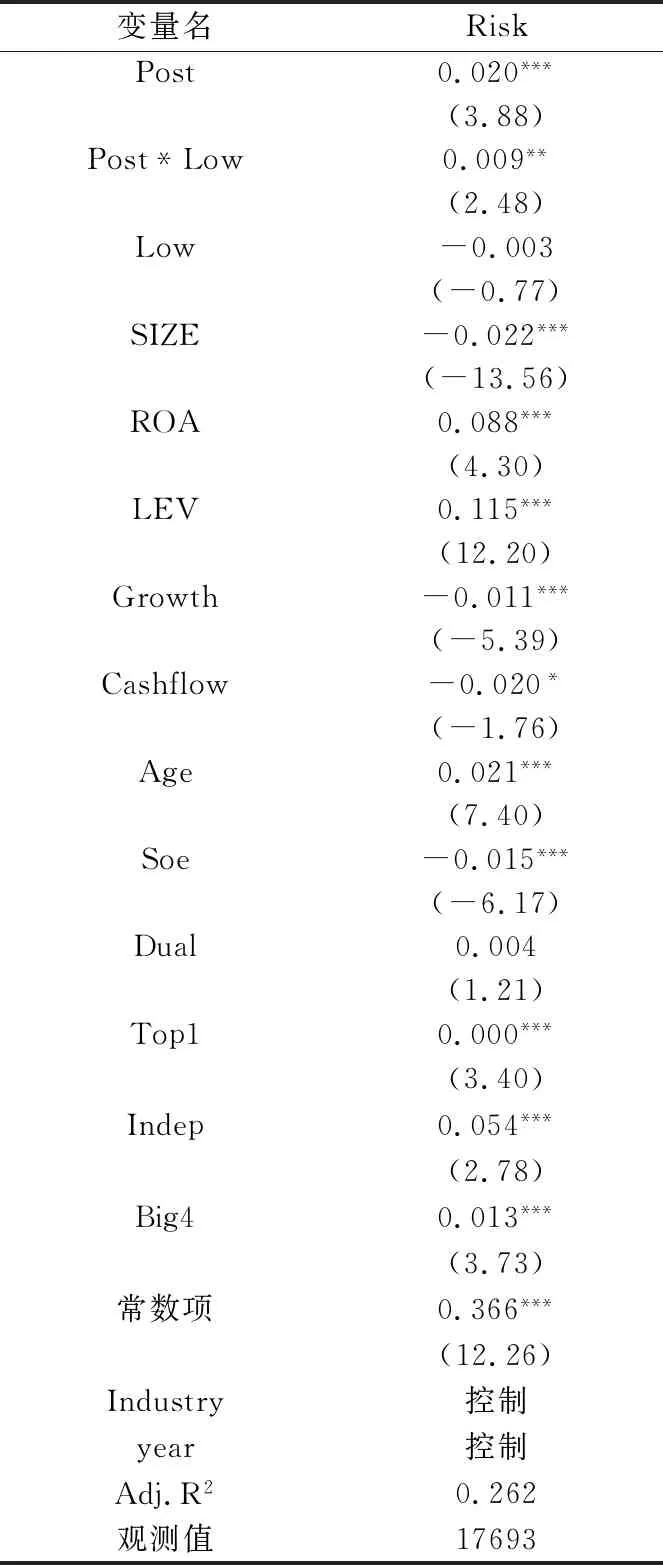

2.多元回归结果分析。表4报告了以《物权法》出台为代表的担保物权制度改革对企业风险承担水平的影响结果。结果显示,在控制其他可能影响因素后,核心解释变量Post*Low的回归系数在5%的水平上显著为正(T值为1.98),说明相对固定资产占比较低的企业而言,在《物权法》颁布实施后,该类企业的风险承担水平得到了显著提升。从而本文的研究假设得到验证。

五、进一步分析与稳健性检验

(一)进一步分析

为进一步考察在不同企业样本中,担保物权制度改革对企业风险承担水平的影响差异,本文分别根据企业所处地域的法制环境、债务融资能力和企业性质进行异质性检验。

为考察物权担保制度改革对企业风险承担水平的影响,并确保样本窗口期间相较于外生冲击事件的分布相对均衡,本文以我国2007年《物权法》出台为自然实验,选取2000—2017年我国沪深两市A股上市公司为研究样本。并通过以下标准对样本进行筛选:(1)剔除金融类、保险类上市公司;(2)剔除被ST、PT的上市公司;(3)剔除相关财务指标数据缺失的上市公司。根据以上筛选程序,本研究最终获得了11565个公司年度观测值。本文所有财务数据均来自于CSMAR数据库。为缓解异常值对研究结论的影响,本文还对主要连续变量进行了上下各1%的Winsorize处理。

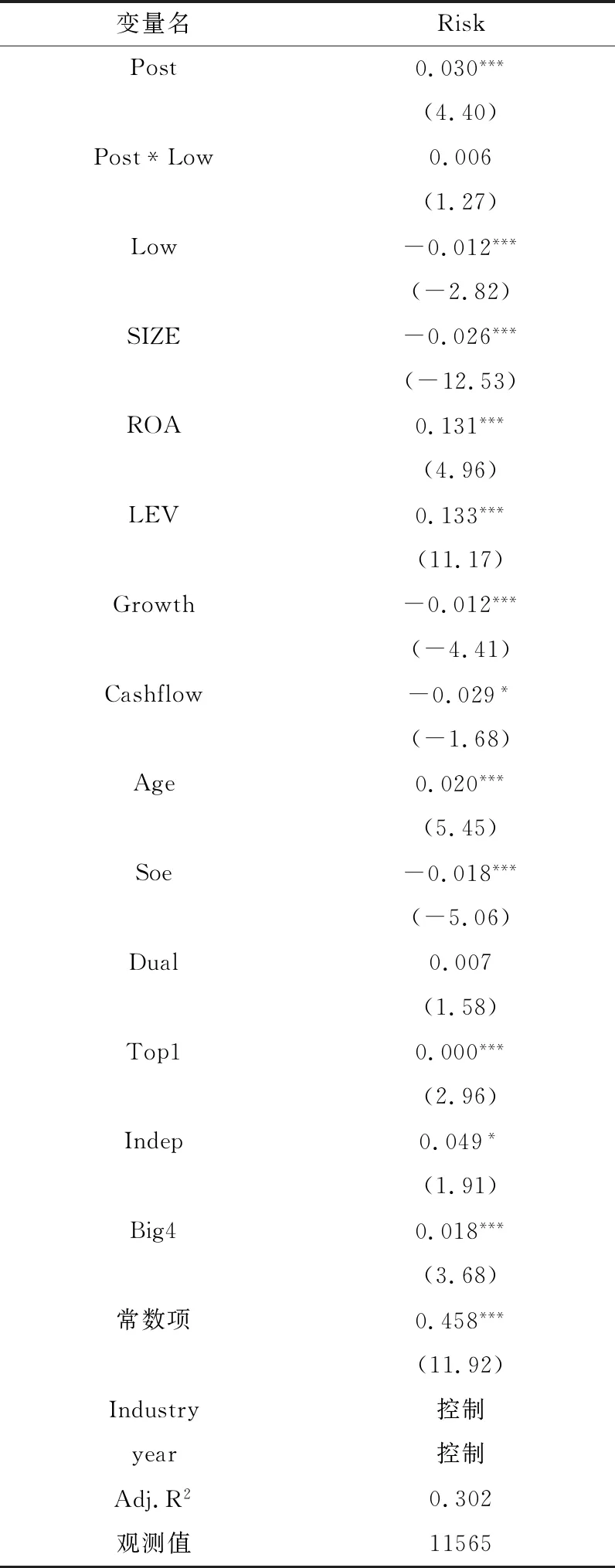

为检验不同企业所在地的法律制度环境对担保物权制度改革与企业风险承担水平的影响,本文根据上市公司所在省份的“市场中介组织的发育和法律制度环境指数”得分对不同法律制度环境的样本进行分组。具体而言,当上市公司的“市场中介组织的发育和法律制度环境指数”得分低于同年度的样本中值时,设为法律制度环境较差组,否则设为法律制度环境较好组。表5结果显示,在“市场中介组织的发育和法律制度环境指数”得分较低的样本组中,Post*Low的回归系数在5%的水平上显著为正,而在“市场中介组织的发育和法律制度环境指数”得分较低的样本组中不显著。这说明在法律制度环境越差的地区,《物权法》出台后,其政策冲击效果越大,担保物权制度改革对企业风险承担水平的促进作用越显著。

(表3) 平行趋势检验

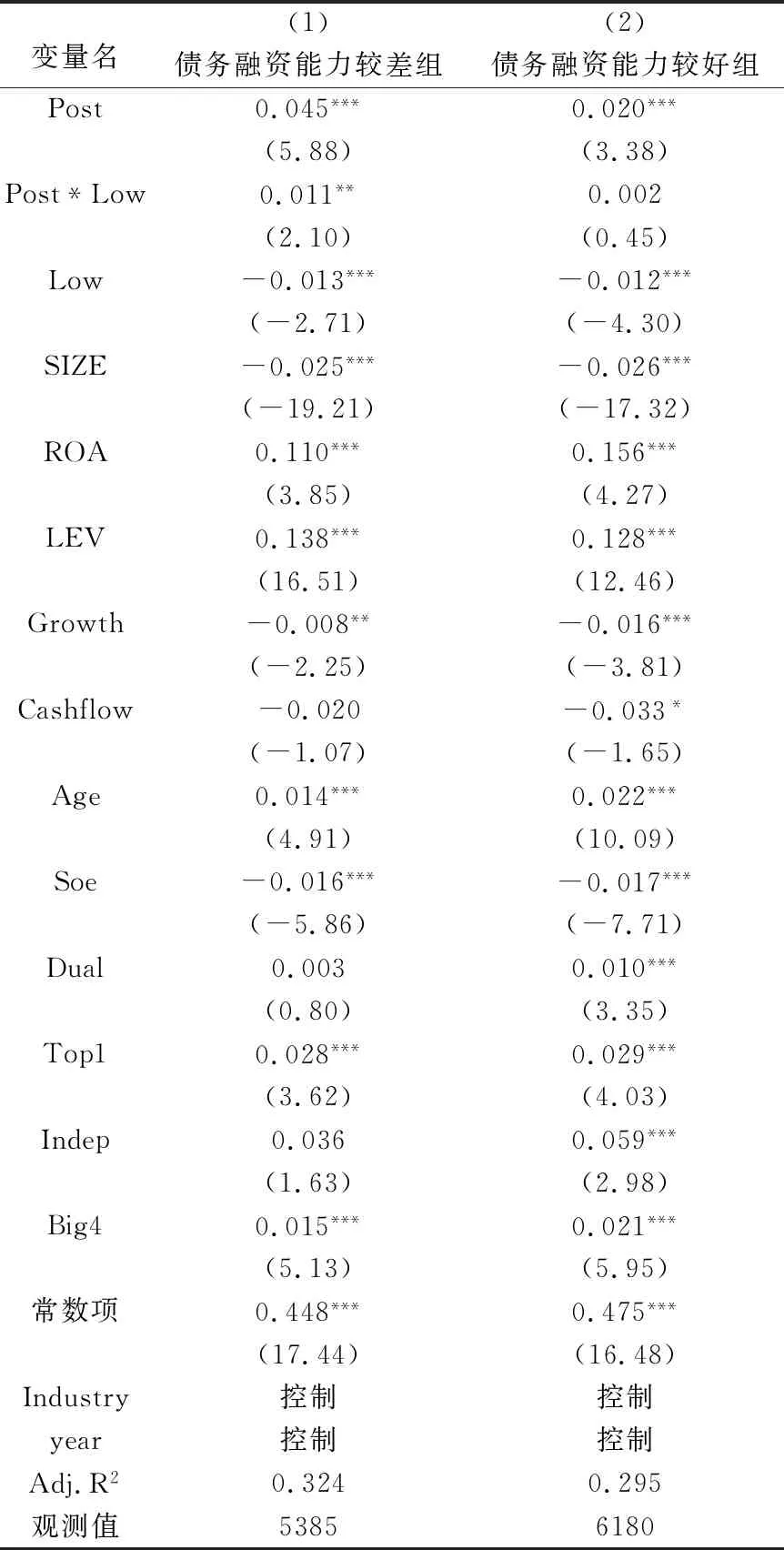

2.基于债务融资能力的进一步检验。与以往我国债务融资体系认定的担保物类型不同,《物权法》的实施在增强债权人产权保护程度的同时,还扩大了企业抵押品范围,进而大大促进了企业融资效率的提升。因此,我们预期相对融资能力较好的企业而言,《物权法》的政策实施对融资约束严重、融资能力较差的企业能够起到更大的融资支持作用,从而提升企业风险承担能力。为进一步地考察债务融资能力对担保物权制度改革和企业风险承担水平之间关系的影响,本文借鉴已有文献(22)Philip G.Berger,Eli Ofek,et al.,“Investor Valuation of the Abandonment Option”,Journal of Financial Economics,Vol.42,No.2,1996.,基于资产未来变现能力,对企业债务融资能力进行度量。具体计算公式为:Ability=(Cash+0.75*RC+0.547*Inventory+0.535*PPE)/Asset,指标数值越大表示企业的债务融资能力越强,其中,公式中的Cash表示企业现金持有量,RC表示企业应收账款,Inventory表示存货,PPE表示企业固定资产净值,Asset表示企业期末总资产。

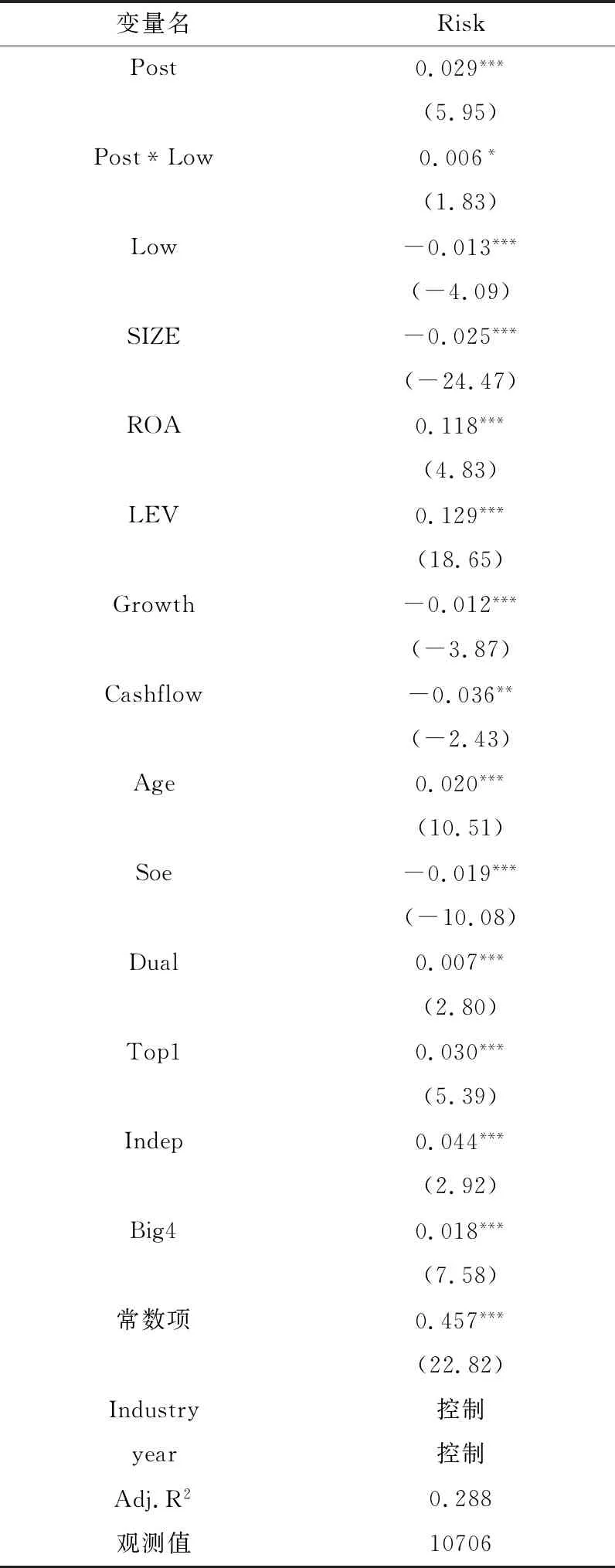

表6报告了不同企业的债务融资能力对担保物权制度改革与企业风险承担水平之间关系的影响结果。由回归结果可知,与预期一致,在债务融资能力较差的样本组,Post*Low的回归系数显著为正(T值为2.10),这意味着《物权法》实施后,债务融资能力较差企业的风险承担能力得到了显著提升,而并没有证据表明《物权法》能显著增强债务融资能力较好企业的风险承担能力。

(表6) 债务融资能力分组检验结果

其次,本文以企业风险承担为落脚点,考察担保物权制度改革对企业风险承担的影响,有助于从微观企业层面为担保物权制度改革的经济后果提供新的证据支持。已有研究表明,担保物权制度改革可以通过扩大抵押担保范围、增加商业信用来降低企业融资成本,促进企业投资效率和创新行为(9)王靖宇、张宏亮等:《外部融资与企业创新投资效率——基于〈物权法〉自然实验的经验证据》,《南京审计大学学报》2020年第3期。。然而,关于担保物权制度改革经济后果的研究大多忽略了其对企业风险承担行为选择的影响。本文研究表明,《物权法》实施后,在固定资产占比较低的企业中,企业的风险承担水平得到了显著提升,为全面评价担保物权制度改革实施的政策后果提供了微观证据。

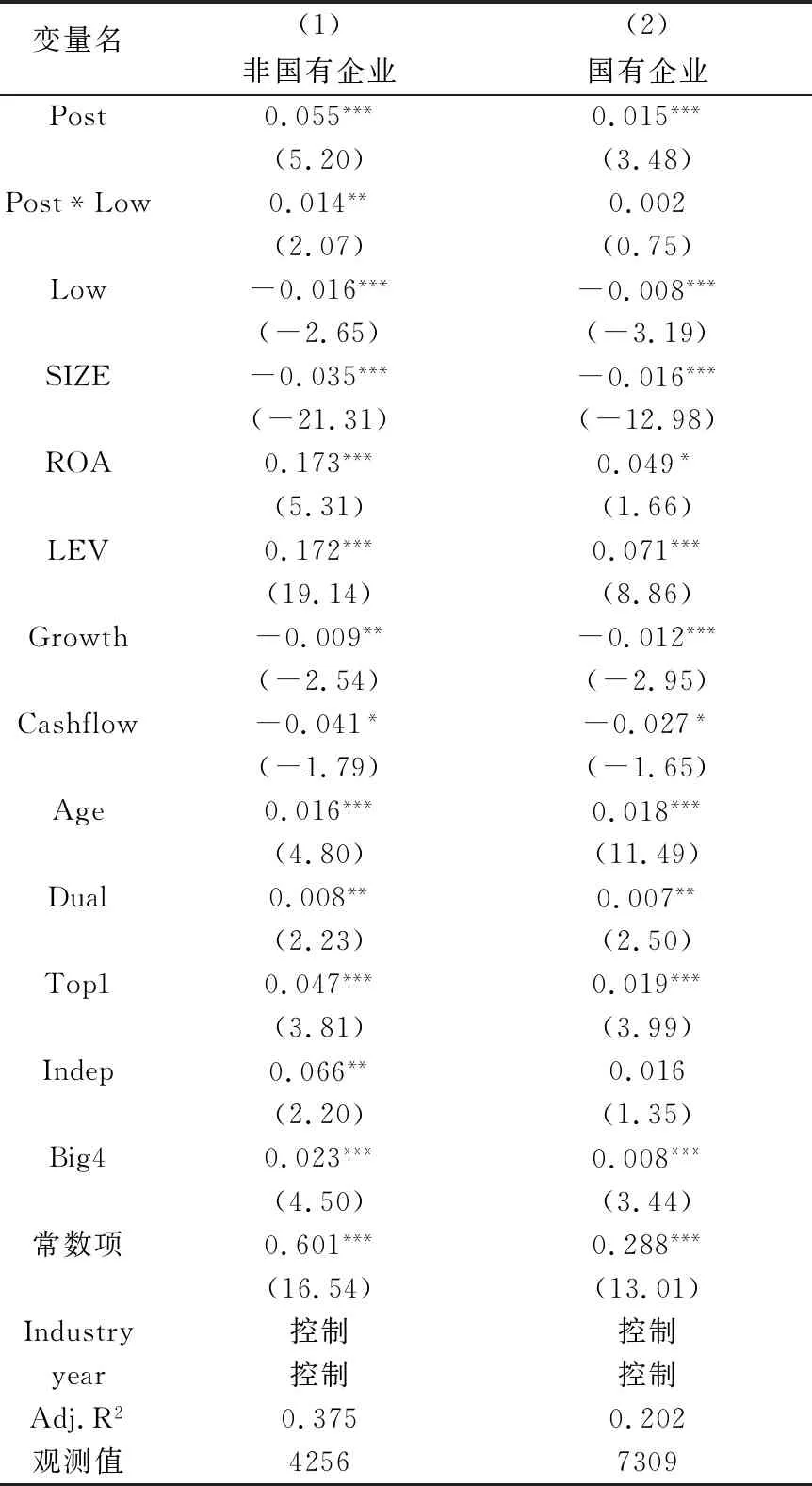

表7报告了企业性质对担保物权制度改革与企业风险承担水平之间关系的影响。本文基于上市公司“实际控制人性质”将样本分为国有企业上市公司与非国有企业上市公司。由回归结果可知,在非国有企业样本中,Post*Low的回归系数在5%的水平上显著为正(T值为2.07),而在国有企业样本中并不显著。说明在不同产权性质的企业中,担保物权制度改革对企业风险承担水平的影响具有明显差异。而且,与国有企业相比,担保物权制度改革对非国有企业风险承担水平的提升作用更为明显。

(二)稳健性检验

为确保研究结论的稳健性,本文分别采用更换实验组、利用虚拟政策冲击的安慰剂检验和改变研究样本的方法,对主要研究结论进行检验。

课堂教学设计是根据课程标准的要求和教学对象的特点,将教学诸要素合理安排与优化组合,确定合适而有效的教学方案的设想和计划,它对课堂教学具有定向作用。一般主要包括教学内容(或课题)、教学目标、教学重点、教学难点、教学方法、教学过程等。在课堂教学设计中,要重视“四个围绕”:要围绕技能形成,能力培养、素养提升设计过程;要围绕知识系统优化整体设计;要围绕转变学习方式改进教学组织;要围绕效益提升整合教学策略。

1.更换实验组。与主检验中对照组和实验组的识别方式不同,在该部分主要基于企业固定资产占比的样本中位数对实验组与对照组进行区分。若固定资产占比高于样本中位数,则设为对照组,若固定资产占比低于样本中位数,则设为实验组。如表8结果所示,Post*Low的回归系数在5%的水平上显著为正,本文主要研究结论依然存在。

(表7) 企业性质分组检验结果

(表8) 基于企业固定资产占比构造对照组与实验组

2.采用虚拟政策冲击的安慰剂检验。本文通过改变外生冲击虚拟变量来考察核心解释变量的显著性差异。具体而言,本文将《物权法》的实际实施时间由2007年调整至2006年,并重新根据回归模型(3)进行检验。若仍能发现交乘项系数显著为正,则意味着担保物权制度改革与企业风险承担水平之间的关系可能还受到其他干扰因素(或事件)的影响。相反,如果将外生冲击虚拟变量改为2006年之后原有结果不存在,则说明本文研究结论较为稳健。表9报告了基于安慰剂对照测试的检验结果,我们发现Post*Low的回归系数并不显著,因此,可以排除在研究窗口期内,企业风险承担水平的提高是由《物权法》实施之外的其他事件所造成的可能性解释。

总的来说,社会的发展离不开技术的进步,企业要想在竞争的大环境下不断发展,必须依靠先进的技术,切实提升自身自动化的水平。人工智能技术应用到电气工程当中发挥了重要的作用,不断加强智能技术的创新并且做好实际应用,才能保证电气工程的工作效率,满足人们的生产生活需求。

3.改变研究样本。考虑到《物权法》政策从颁布实施到广泛被企业接受采用,可能会在时间上产生一定的迟滞,因此,在《物权法》实施当年,这种政策效应可能并不会引起较大反响。基于此,为消除担保物权制度改革实施当年的影响,本文剔除了观测值在2007年的观测样本,重新对新样本进行回归检验。如表10结果所示,Post*Low的回归系数依然显著为正,这表明本文原有结论依然存在。

(表9) 基于安慰剂对照测试的检验结果

(表10) 关于改变研究样本的稳健性检验

六、研究结论与政策建议

随着“法与金融”理论的不断发展,法律制度环境对宏观经济增长与微观企业行为的影响开始受到了广泛关注。本文以2007年我国《物权法》出台作为一项准自然实验,通过构造双重差分模型,实证检验以《物权法》出台为标志的担保物权制度改革对企业风险承担的影响。本研究以企业风险承担为切入点,不仅有助于拓展“法与金融”相关理论在公司财务领域的应用场景与范围,还丰富了企业风险承担影响因素研究,同时,还为全面评估担保物权制度改革的政策效果提供了新的经验证据。

区别于已有研究更多地关注于法律制度变革对公司治理“结果”维度方面的影响,比如企业价值、债务融资成本和审计收费等,本文则以企业利润追逐过程中的风险承担意愿为切入点,实现了从“结果”维度转向“过程”维度的转换。基于《物权法》实施内容,本文研究结论如下:

(1)从政策实施效应来看,整体而言,相较于《物权法》实施之前,在政策出台后,固定资产占比较低企业的风险承担水平得到了显著提升。与理论直觉一致,《物权法》政策实施可通过两种机制促进企业风险承担水平的提升,一是担保物权制度改革通过扩大抵押担保品范围和类型,有助于企业更好地借助自身抵押担保资产以缓解风险承担活动所面临的融资约束问题;二是担保物权制度改革还可以通过增强债权人保护力度以消除债权人疑虑,从而弱化债权人对管理层风险承担行为的干预程度,提升企业风险承担的积极性。

(2)进一步区分企业异质性特征后发现,在不同条件下,担保物权制度改革对企业风险承担的促进效应存在明显差异,具体而言,在法律制度环境越差、债务融资能力越弱和非国有企业样本中,担保物权制度改革对企业风险承担的促进作用越为显著。

基于上述结论,本文提出以下政策建议:

首先,从企业视角来看,要充分利用法律制度变革对资本市场资源的二次配置功能。作为我国的一项重要制度安排,以《物权法》为代表的担保物权制度改革不仅可以通过扩大抵押担保品范围的方式缓解企业融资约束,还可以利用该法案中的债权人保护制度缓和资本市场中的债务契约关系,从而避免资本市场中固有的“融资难、融资贵”等问题。因此,在我国新兴资本市场和经济转轨期,企业主体需要及时、准确地对相关经济政策和法律法规进行解读,并将其灵活运用于经营实践活动中,从而为企业创造良好的外部营商环境。

(4)本刊办公电话:0538-6213228转分机;0538-8839334。专用电子信箱:jiaoxingtougao@163.com;jxwk1994@126.com;财务专用信箱:jiaoxingwaikecaiwu@163.com;邮编:271000

其次,从管理层视角来看,要综合权衡企业自身特征对经济政策出台的敏感性问题。本文研究发现,囿于企业异质性特征,在不同法律制度环境、债务融资水平和产权性质的企业样本中,担保物权制度改革对企业风险承担水平的提升作用存在明显差异。因此,在相关法律的具体执行过程中,作为企业的主要决策者,企业管理层要注重区分不同企业特征对经济制度改革的敏感度问题,适时调整投融资策略,最大程度地享有产权制度改革的红利。

最后,从政府部门视角来看,作为推动实施担保物权制度改革的主导力量,政府部门要在资本市场中扮演好“有形之手”的角色,通过制度性力量形成对金融市场的有效补充。经验证据显示,法律制度环境与经济增长紧密联系,为更好地弥合资本市场制度背景下的实践需要,激发各类市场主体活力,我国相关部门还需要进一步完善产权制度等经济体制改革来实现要素自由流动,比如,如何缓解因不同地区市场化程度差异所带来的法律执行成本等。尤其在当前我国复工复产阶段,政府部门需要灵活利用行政干预手段,配合与助力风险承担能力较弱的企业恢复生产,增强企业其韧性与活力。