中小企业应收账款证券化联合融资模式研究

2021-05-23黄静

黄静

摘要:中小企业的融资问题经久不衰。文章以浙江省兰溪市的中小企业为研究对象,在简要分析兰溪市中小企业融资现状的基础上,基于资产证券化原理,设计一个互助合作的中小型企业应收账款证券化联合融资模式,以期缓解中小企业融资难困境。

关键词:中小企业;应收账款证券化;联合融资

中小企业是建设现代化经济体系、实现经济高质量发展的重要基础,是扩大就业、改善民生的重要支撑。一直以来融资问题都是绝大多数中小企业在发展之路上难以跨越的障碍。在疫情的冲击下,融资问题尤为突出,资金断裂导致许多中小企业直接走向破产清算,社会失业率骤增。解决中小企业的融资问题既是经济需要,也是民生需求。

一、中小企业亟需融资

中小企业亟需资金维持生产,与此同时账面上的应收账款却居高不下。如何充分利用应收账款,使其从“账面财富”变为流动资金?科学利用应收账款进行融资获得现金流入是两全其美的选择。

本文调查了兰溪市十七家具有代表性的中小企业,涵盖了纺织业、建材业、医药行业、照明电器业、化工业、旅游业等,各家企业存在以下几方面的资金困境。

(一)流动资金储备不足

中小企业的资金实力一般比较薄弱,依靠快速的资金循环方式满足日常现金需求。受新冠肺炎疫情的影响,此类企业停工停产导致资金循环不足,现金储备不足以支撑企业存续。在疫情期间,企业无法获得现金流入,但员工五险一金及其他固定支出必须维持住。据统计,34%的中小企业储备资金余额只能维持生存1个月,33%的企业至多能够维持2个月。

(二)应收账款回款变慢

中小企业的应收账款管理制度还需合理规范化。销售人员为追求个人利益,滥用赊销手段以扩大销售,而发货后企业未设置专人管理应收账款,实施催账回收的工作,导致逾期应收账款高。疫情来袭,对应收账款的管理更是显得捉襟见肘。

二、应收账款证券化可行性分析

(一)市场环境成熟

近十几年来,我国资本市场上出现了应收账款证券化的成功案例。比如互联网企业有“京东白条”应收账款ABS专项计划为互联网行业实施应收账款资产证券化提供了经验;医药行业有九州通医药集团股份有限公司通过应收账款证券化改善了财务结构;电气设备制造业有特锐德电气通过发行应收账款资产支持证券成功融资9.8亿元;机械制造企业有三一重工利用应收账款融资既筹集到发展所需的流动资金,又提高了资产的流动性。这些实践案例为中小企业实现应收账款证券化提供了借鉴意义。

(二)政策环境支持

2017年5月,央行联合财政部等七部委共同出台了《小微企业应收账款融资专项行动工作方案》,方案提出,帮助小微企业开展应收账款融资活动,拓宽中小企业的融资渠道,扩大应收账款融资规模,优化商业信用环境,促进金融与实业良性互动发展。人民银行会同银保监会印发《关于进一步强化中小微企业金融服务的指导意见》指出,要推动供应链信息与商业汇票互联建设,加快商业汇票产品规范创新,提升中小微企业应收账款融资效率。

三、中小企业应收账款证券化联合融资模式选择

应收账款证券化是指企业将流动性低,但未来具有稳定现金流收入的应收账款,出售给特殊目的机构(SPV),经过信用增级、评级,以资产池的未来现金流入作为支付来源,在金融市场上发行证券产品。在证券化过程中,企业必须付出相应的融资成本,包括资信评级费用、证券发行费用等。

目前资本市场上成功的应收账款证券化案例均发生于大型企业,中小企业进行应收账款证券化的成功实例还未出现,因为资产证券化需要规模效应来降低融资成本。大型企业的应收账款规模大,在证券化过程中每一单元的应收账款边际融资成本被摊薄了。而就单个中小型企业而言,应收账款绝对金额不大,但是资信评级费和证券发行费却是固定发生的,其每一单元的应收账款边际融资成本就较高,甚至最终付出的融资成本高于其通过证券化融资所获得的收益。

资产支持证券融资存在流动性风险,一般从流动性角度比较的话,政府发行的债券流动性最高,大公司次之,中小型企业最差。为弥补流动性带来的风险,中小型公司发行的债券必须提高票面利率以吸引投资者,进而又增加了中小企业证券化融资的成本。

因此,要想克服单一模式下中小企业应收账款证券化融资的缺陷,采用地区性联合融资模式能够实现应收账款证券化融资的规模效应,降低融资成本。

四、中小企业应收账款证券化联合融资运作模式分析

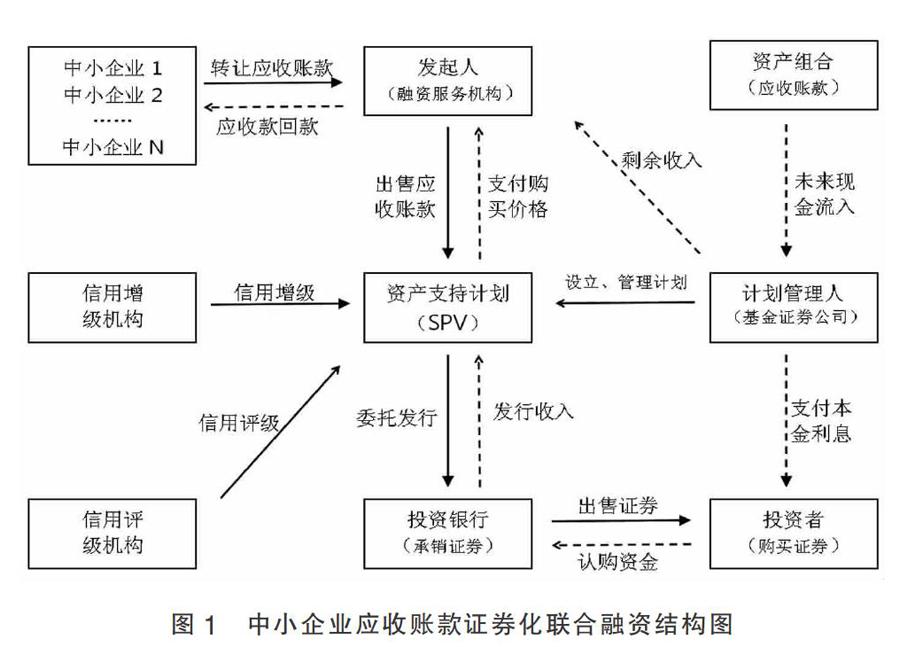

中小企业应收账款联合融资运作方式是:政府作为发起人成立融资服务机构,筛选可供证券化的中小企业应收账款,选择基金公司或证券公司充当计划管理人;计划管理人设立特殊目的机构SPV,成立应收账款作为基础资产的资产支持计划;SPV委托银行设计证券并承销发行,获得证券发行收入;SPV聘请信用增级机构对基础资产结构化分层设计以实现信用增级,请评级机构进行信用评级;券商以资产池为基础向投资者出售有价证券,获得的认购资金即各中小企业开展证券化融资的资金(见图1)。

中小企业应收账款证券化联合融资的具体操作模式可分为以下几个阶段。

第一,成立机构。大型企业开展应收账款证券化时一般由其自身充当发起人,但在中小企业的应收账款证券化联合融资模式下,无法选择某一企业作为发起人,此发起人职责须由政府出资成立的专项中小企业融资服务公司承担。服务公司根据一定标准收购中小企業的应收账款,成立规模化的应收账款资产池。在资产池中,发起人将应收账款按照行业、账龄以及偿还可能性等划分资质等级。在收购应收账款时,发起人服务机构需引入具有资质的会计、审计、法律等中介机构对应收账款进行甄别认证,筛除不具有证券化可能性的应收账款。发起人将经筛选进入资产池的应收账款出售给为证券化融资而成立的特殊目的机构(SPV),以此获得的出售款根据相应比例分别支付给出售应收账款的中小企业,以此达到中小企业融资的目的。

第二,设立SPV。SPV是拥有国家信用的中介,其主要目的在于充当各中小企业与投资人之间的“隔板”,当各中小企业破产时,不会对进入资产池的应收账款进行清算,达到保障投资者的目的。发行人将需要证券化的资产出售给 SPV,资产所有权转移到SPV,从而保证了证券化资产的独立性,使债权人不得对已证券化的资产追索。

第三,信用增级。信用增级包括外部增级与内部增级。目前有两种形式的外部增级:政府机构担保和私人机构担保。鉴于本文的应收账款证券化融资是政府主导的,发起人亦是政府出资成立的融资服务机构,因此选择政府机构担保。政府担保的信用等级较高,有利于吸引投资者。为转移应收账款坏账风险,政府也可以引入专业保险公司。优先/次级结构分层是惯常使用的内部信用增级手段。简单来说,就是将应收账款支持证券分为不同档级,为不同档级的证券设置不同利率,以此满足不同风险偏好的投资人。

第四,信用评级。目前针对债券的信用评级,在我国已经形成制度,国家明文规定,发行债券必须申请信用评级。由于资产支持证券对应的应收账款涉及诸多中小企业,对于应收账款质量以及资产池未来现金流量存在不可确定性,而许多个人投资者缺乏风险甄别的能力,因此必须聘请具有公信力的信用评级机构对应收账款证券化产品进行信用评级。投资者能够通过信用评级机构出具的报告购买证券,减少甄别选择的成本,加快证券出售过程。

第五,销售发行。通过信用增级评级后,证券化产品完成风险分级,投资人能够根据其风险偏好选择适当风险层级的证券。资产支持计划管理人选择合适的投资银行或证券承销机构承销证券,将证券发售给市场中的合格投资人。

第六,偿付本息。应收账款资产支持证券发行后,计划管理人对应收账款对应的债务人偿还的现金流进行管理,以此为基础完成对投资人还本付息。由于在证券化过程中,出于对风险的防范考虑,每一单元应收账款都以低于百分之百的比例进行证券化,此外因存在债务人支付的一定比例应收账款逾期罚款,当回收应收账款时,除了支付给投资人的本息,还存在一定的剩余收入,这部分剩余收入通过发起人中小企业融资服务机构最终归还与各个中小企业。

以上联合融资计划既可以一次性操作,也可循环实施。各中小企业出现资金需求时,可以持续性地将未到期或逾期未能及时回收资金的应收账款投入该资产池,以缓解亟需资金的状况。

五、中小企业应收账款证券化联合融资预期效果

(一)缓解中小企业融资困境

中小企业自身信誉偏低,又缺乏足够的担保物,在传统抵押担保贷款融资方面受到限制,利用应收账款证券化融资提供了另一种选择。然而,应收账款证券化存在规模门槛,即使能够成功发行证券但因中小企业自身吸引力较低,出售资产支持证券亦是难题。如何充分利用证券化这一新兴融资形式?各中小企业开展联合融资是一种方式。为应收账款证券化規范高效化,需以当地政府为主导。中小企业通过应收账款证券化融资,得到现金流入。此外,资产证券化是表外融资,获得现金流的同时不会提高资产负债率,大大优化了中小企业的财务比率。

(二)满足多样化投资需求

应收账款证券化设置了特殊目的机构SPV,起到破产隔离的效果,同时有政府机构为证券提供担保作为外部信用增级手段,提高了资产支持证券安全性。证券分层的设计提供了多种风险收益的组合,满足了不同风险偏好投资者的多样化需求。

(三)拓展金融机构服务业务

传统的商业银行服务是粗放型的盈利模式,客户群集中于大型企业,对于资金需求旺盛的中小型企业授信有限。应收账款证券化融资可以帮助银行将服务业务拓展至中小型企业,在丰富业务增加收入的同时,更好为地方实体经济服务。

(四)激发地方经济活力

中小型企业囿于融资困境,发展难以突破瓶颈,在疫情的致命打击下,很多企业陷入生存危机。在地方政府的主导下联合各个中小企业实现应收账款证券化融资,企业获得生存资金,增加顺利渡过难关的几率。

资产证券化本身具有复杂创新的特点,虽在资本市场中已出现大型企业成功证券化融资的实例,但各个中小企业利用应收账款进行联合融资的模式还未有具体案例,在实践中仍有许多问题有待解决。

参考文献:

[1]李想.企业应收账款证券化财务影响分析——以三一重工为例[J].商业会计,2019(03):102-104.

[2]刘大芳.论应收账款证券化在电气设备制造业的应用——以特锐德电气应收账款证券化为例[J].财会学习,2018(15):224-226.

[3]王轶婷.应收账款资产证券化思考及实务操作建议[J].全国流通经济,2020(09):102-103.

[4]应海芬.地方政府融资平台资产证券化可行性分析[J].财会通讯,2018(14):11-15.

[5]刘兆莹,戴志远,赵晓玲,武晖.基于应收账款证券化的中小企业供应链融资[J].农村金融研究,2017(10):26-29.

(作者单位:浙江师范大学行知学院)