大股东掏空案例研究

——以麦克奥迪为例

2021-05-21刘锦璨

刘锦璨

(新疆财经大学,乌鲁木齐830012)

一、文献综述

企业中的大股东对企业有绝对的权利,此时,如果企业的治理结构不完善,内部控制制度不健全,就给大股东掏空行为制造了机会。Shleifer、Vishny(2007)研究发现,当大股东的权利高度集中,并且能够控制公司。此时,大股东会产生利用自己的绝对控制权去套利,损害小股东利益的倾向。马超(2019)认为股权结构不合理,会使公司内部治理失效,不能够起到制衡和监督各高层的作用。

对于大股东进行掏空的形式,学术界的主要观点有:金字塔结构、关联交易、股利支付、盈余管理等。其中大部分学者认为最为常见的掏空方式是关联交易。(Khanna&Palepu,2000)认为大股东会通过关联交易的方式损害中小股东的利益,从而实现自身利益最大化。在此基础上,Belanesetal(2011)以法国公司为样本研究发现,股权集中度与通过关联交易获取私利的倾向呈现出正相关关系。郭巧莉(2013)通过案例分析发现股票市场制度的完善性和监督力与大股东掏空行为是反向相关关系。

学术界对大股东掏空的形成原因以及手段的研究已经很充分,通过对文献的梳理后,对本文的案例麦克奥迪大股东掏空行为进行了分析。

二、麦克奥迪电气股份有限公司简介

麦克奥迪电气股份有限公司(以下称麦克奥迪),是由香港麦克奥迪控股有限公司投资并控股的上市公司,上市时间为2012 年7 月,股票代码为300341。源自于1990 年在中国厦门市成立的一家外商独资企业,现已发展成为一家现代化创新型高科技企业,为输配电行业设备制造厂家生产并提供绝缘制品。同时,麦迪电气设计开发并制造各种电压等级的一系列绝缘零部件,产品广泛应用于各类输配电设备中,其技术水平和产销规模处于行业前列。

三、大股东掏空麦克奥迪的过程

(一)麦克奥迪与麦克奥迪实业集团有限公司的关联交易

2015 年1 月9 日召开临时股东会议,公司通过发行股份的方式以65000 万元的交易价格购买香港协励行有限公司(以下简称“香港协励行”)、厦门麦克奥迪协创股权投资管理合伙企业(有限合伙)(以下简称“麦迪协创”)持有的麦克奥迪实业集团有限公司(以下简称“麦迪实业”)100%的股权。

可以看出此时麦克奥迪的控股股东是麦克奥迪控股有限公司(以下称“麦迪控股”),麦迪控股的实际控制人是陈佩欣陈老板。值得注意的是在此次并购的麦克奥迪实业股份有限公司中,其实际控制人还是陈佩欣。麦迪实业100%股权评估值65 337.00万元,较账面21 971.29 万元所有者权益,评估增值197.37%,最终交易价格为6.5 亿元。并购后的麦迪实业发展一个重要问题就增长缓慢,几乎每年的收入相差无几。可以发现,麦迪实业卖给麦克奥迪这个上市公司是为资产证券化,通过此次关联交易,实现6.5 亿的价值增值。

(二)麦克奥迪并购北京科润博能源技术有限公司

表1 麦克奥迪股权结构

麦克奥迪面临着能源环境和经济发展双重压力,能源生产与消费革命需求非常迫切。互联网与能源行业的融合后会衍生出更多的能源利用模式和消费模式。为了实现企业跨越式发展突破增长缓慢的状态,2017 年8 月29 日,麦克奥迪发布关于公司拟收购北京科睿博能源技术有限公司(以下简称“北京科润博”)股权的公告。宣称拟以现金5000 万收购北京科睿博公司63.82%的股权。价款的51%计人民币2550 万元先支付指定账户,其余49%计人民币2450 万元在业绩承诺期间各期业绩完成的前提下分期支付。自此,麦克奥迪进入智慧能源领域。

表2 北京科睿博能源技术有限公司业绩承诺

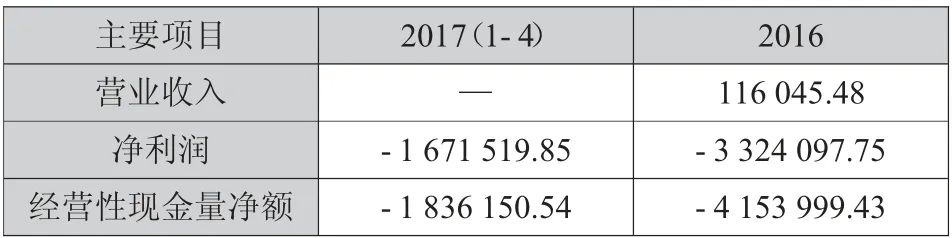

表3 北京科瑞博能源技术有限公司营业状况

根据表3 发现麦克奥迪在收购北京科润博时,北京科润博处在亏损状态,并且经营性现金流量净值为负,说明其应收账款回款慢、存货堆积、短期偿债能力差、内控制度有缺陷等等问题。所以麦克奥迪想要在智慧能源领域发展起来,还需要很长的时间和大量的投入。通过这次并购是对以后的转型打下基础,但不能通过并购直接实现对智慧能源的转型。

(三)麦克奥迪与麦克奥迪(厦门)医疗诊断系统有限公司的关联交易

首先在2016 年10 月20 日,麦克奥迪发布公告宣称以购买和增资方式得到麦克奥迪(厦门)医疗诊断系统有限公司(以下简称“麦迪医疗”)20%的股份。公告中说明了此次交易属于关联交易,此次交易双方的实际控制人都为陈佩欣先生。麦克奥迪支付的股权对价来源是:变更募集资金用途以及部分变更募投资金投资项目。麦迪医疗在评估基准日的全部股权估值为42 000 万元,麦克奥迪收购其20%的股份,以现金方式出资10 500 万,此时已经超出其价值2 100 万元。

2018 年3 月30 日,麦克奥迪发布公告宣称收购麦迪医疗剩余80%的股份,收购完成后,麦克奥迪持有麦迪医疗100%的股份,麦迪医疗成为麦克奥迪的全资子公司。在此次关联交易中,麦迪医疗的评估价值比账面价值高出168.85%。交易各方商定麦迪医疗100%股权作价为54 000 万元,麦克奥迪支付43 200 万元的对价购买麦迪医疗80%的股权。并且此次交易是以现金方式分期支付给麦迪医疗。以现金支付对价对麦克奥迪来说存在一定的压力,因为2015、2016、2017 年麦克奥迪的货币资金分别为31 820.29 万元、34 925.51 万元和42 746.29万元。但是对于被并购方的控股股东来说,收到现金比收到股份更容易方便。

(四)小结

麦克奥迪自2012 年7 月上市以来,在其最终控制人陈佩欣先生的“指挥”下进行了三次并购。首先2015 年进行关联方交易,收购了陈佩欣先生控制的麦迪实业,使其实现证券化。其次由于麦克奥迪的发展没有创新点,发展缓慢。公司于2017 年8月投资了北京科睿博,进行了产业的升级。最后在2018 年进行关联交易,收购了陈佩欣先生控制的麦迪医疗剩余80%的股份,使陈佩欣先生手下的两个公司实现了证券化。在这过程中,其资产得到了巨大的增值。

四、大股东的卖壳行为

2019 年11 月15 日,麦克奥迪发布公告宣称其控股股东麦迪控股及其股东香港协励行与建投华科投资股份有限公司(以下简称“建投华科”)签署了《股份转让意向协议》。将其持有的麦克奥迪合计28%的股份转让给建投华科。并且在目标股份完成转让的同时,麦迪控股、香港协励行会采取表决权放弃、公开承诺以及法律所允许的其他途径等多种方式协助建投华科成为麦克奥迪的实际控制人。通过此次卖壳行为,麦克奥迪在通过关联交易,使陈佩欣先生的个人资产部分实现了证券化、使其自身转移了大量财富后,陈佩欣先生开始抽身脱离。一系列操作可以算得上是高超的资本运作。但是在这过程中,相关的中小股东会因为大股东的行为受到巨大影响。

五、卖壳后经济后果分析

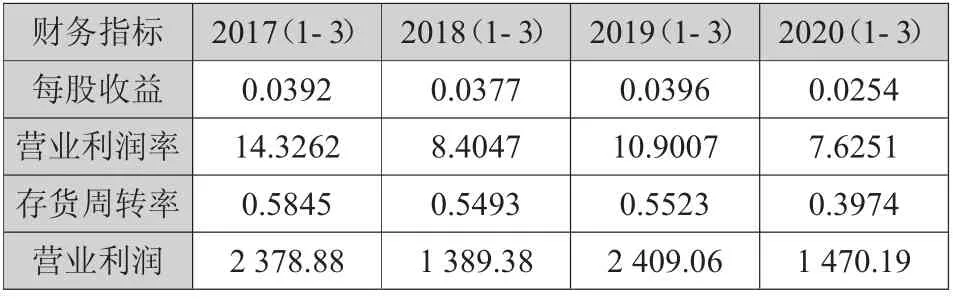

表4 麦克奥迪卖壳后的相关财务指标

现对麦克奥迪卖壳后的盈利能力、营运能力等指标进行了对比,发现在这些指标当中,麦克奥迪的经营状况有了明显的下滑。虽然麦克奥迪只卖掉了28%的股份,但是原实际控制人陈佩欣先生通过放弃表决权等方式将实际控制权转移给了交易对方建投华科,想必因为经营范围差异较大、非同行业等原因,在接下来一段时间麦克奥迪的经营情况还会继续恶化。

六、启示与建议

(一)启示

1.一股独大的股权结构容易产生关联交易。我国企业中,存在着许多不合理的股权结构。虽然一股独大的局在公司进行决策时比较轻松。但是其缺点是决策的结果往往不能够体现全部所有者的意愿。在此情况下,大股东为大股东进行关联交易创造了条件。

2.中小股东应该注意公司进行的各种关联交易。在现实情况中,中小股东权利的确容易被大股东侵害,由于这种情况的存在,中小股东也变的对自己的权利不太看重,这就产生了恶性循环。因此,中小股东应该在发现公司进行关联交易时,联合起来考虑自身的利益问题,而不是坐以待毙。

3.用心经营好企业有时会比掏空更有价值。公司进行并购是扩大经营规模的有效手段,但是一些大股东会趁机通过一系列操作,掏空公司资产。将其转移到自己的名下,实现自身价值最大化。这种行为值得反思,很多时候用心经营一个公司,实现其战略转型,使公司的发展顺应国家的政策号召。在这种情况下,大股东积累的财富远比掏空的财富要多的多。比如上述案例中,麦克奥迪在实际控制人陈佩欣先生的“控制”下进行了三次并购,公司在一定程度上也有了很大的战略转型。其发展前景和盈利能力也算是很不错。其大股东应该与中小股东同心经营好公司,其发展潜力值得期待。

(二)建议

1.加强企业对企业内部控制的建设。在上述案例中,公司的每一次并购背后都是其实际控制人进行的“操作”,这也证明公司中的内控十分不完善,出现了一人只手遮天的情况,这对公司的长远发展是不利的。因此应该加大对内部控制的规范,使得每一次重大事件的决策权能够达到相互制衡的效果。充分反映每一位利益相关者的意见。

2.增加对高管的持股激励来抑制大股东掏空行为。高管在公司的重大决策过程中发挥着巨大的带头作用,对于上述关联交易高管心知肚明并且是通过其手进行的。如果加强对高管的股权激励,使其利益与公司利益紧密联系在一起,并且实施一些限制流通的计划,在一定程度上能够抑制大股东掏空的行为。

3.优化股权结构,减少一股独大的局面。公司是否能够长远发展,依赖于公司治理的效率。中小股东的利益如果得不到保护,公司就不能团结一致,对公司的发展极为不利。尤其公司中中小股东的权利还极为分散,这更加使大股东有了“为所欲为”的空间。因此应该使股东间的决策权适当的均衡,在进行决策时能够相互制衡,各大中小股东能够团结一心为公司谋发展。