金融科技下内蒙古银行中间业务现状及对策

2021-05-21张颢彤林渊松

黄 洁,马 婧,张颢彤,林渊松

(厦门大学 嘉庚学院,福建 漳州363105)

近年来随着移动支付、智能金融理财服务等金融科技的不断推广和应用,对商业银行中间业务的传统代销方式产生了不小的冲击。内蒙古银行作为内蒙古自治区实体经济发展的金融支持,其中间业务的发展情况直接关系到普惠金融的实施效果,中间业务加快转型迫在眉睫。

一、金融科技背景下内蒙古银行中间业务的发展情况

(一)内蒙古银行中间业务收入总体情况

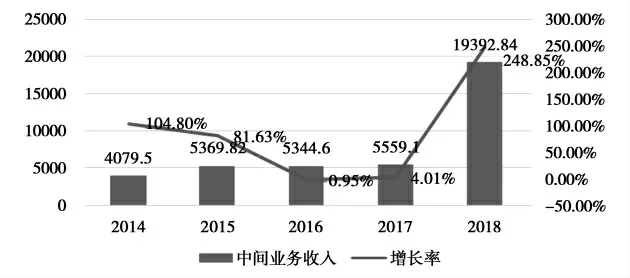

近五年来内蒙古银行中间业务收入变化情况如图1 所示,在2017 年之前内蒙古银行的中间业务收入虽然呈现逐年上升的趋势,但增速却逐年放缓,直到2018 年才有了飞速发展,中间收入额大幅增加的同时,增速达到了248.85%之多。

图1 2014-2018 年内蒙古银行中间收入现状

(二)内蒙古银行中间业务品种及收入情况

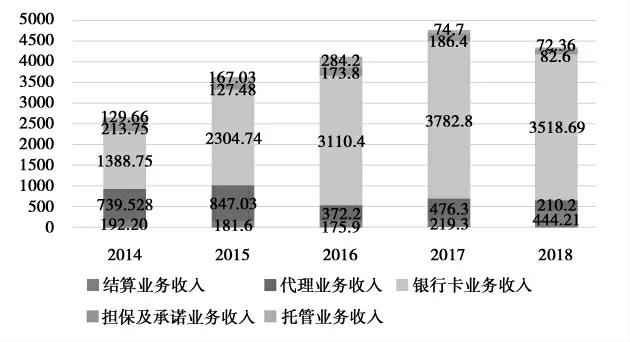

目前内蒙古银行中间业务产品约为200 多种。主要包括:结算业务、代理业务、银行卡业务、外汇业务、电子银行业务、担保及承诺业务、托管及其他受托业务、交易类业务以及其他业务。如图2,总体来说银行卡业务是内蒙古银行中间业务收入的最重要部分,在2017 年就高达3 782.8 万元,是同类业务的30 倍不等。结算业务收入虽然占比较小,但在2018 年其收入有明显上升,达到444.21 万元,同比增长102.56%。托管类业务的收入幅度降低很多,2017 年末的收入仅为72.36 万元,同比下降209.42万元,下降比率达73.70%。同样,担保及承诺业务收入以及代理业务收入也出现逐年减少的趋势。

图2 2014-2018 年内蒙古银行中间业务收入分布情况

(三)金融科技对内蒙古银行中间业务收入的影响

2015-2018 年间第三方支付交易规模呈现快速增长趋势(如图3),但2015-2017 年间内蒙银行中间业务收入变动幅度较小,基本呈现平稳态势,直到2018 年内蒙古银行中间业务收入才显著上升。可见,在2015-2017 年间第三方支付交易规模的大幅度提升给内蒙古银行中间业务收入带来压力,行内中间业务的发展没有找到新的突破口,使其收入受到一定的冲击,没有呈现出上升的趋势。而在2017 年出现拐点,2018 年内蒙古银行中间业务收入大幅度上升,说明内蒙古银行寻找到与互联网金融错位竞争、合作共赢的新契机,2018 年该行进一步推出“智慧银行系统”,使中间业务得到长足发展。

图3 2013-2018 第三方支付交易规模与内蒙古银行中间业务对比图

二、金融科技背景下内蒙古银行中间业务存在的问题

(一)金融科技发展抢占银行中间业务市场份额

目前,随着互联网技术的快速发展,许多企业已经具备了成熟的支付结算平台,如阿里巴巴的支付宝、腾讯的财付通、京东的白条等,使用这些平台手机移动端就可完成支付。第三方支付凭借其便利性、快捷性以及低成本等特点已渗透至人们的日常生活中。越来越多的客户通过余额宝、微信钱包进行理财,而支付宝和微信缴费平台功能也不断拓展,从话费充值扩展至物业费、燃气费、水电费等,商业银行的传统中间业务也因此受到冲击。而一直以来,内蒙古银行中间业务规模都较小而且还未达到种类多样化的要求。这种业务结构使得该行在面对金融科技冲击造成存款锐减的同时,银行的营业能力也受到了一定程度的影响。以结算业务为例,为了提升竞争力,2015 年内蒙古银行对网银、手机结算等业务进行手续费减免,使得作为中间业务核心的结算业务利润缩减,直接导致了该行结算业务收入在2015 年至2017 年间不升反降。

(二)金融科技对中间业务产品创新推动不显著

近年来,金融科技发展使得互联网企业进入金融行业的门槛逐步降低,长期以来商业银行躺着赚钱的行业优势被打破。随着利率市场化深化以及金融非中介化的发展,不断挤压银行传统利润收入空间,内蒙古银行面临巨大的业绩压力。目前,内蒙古银行拥有的中间业务品种大约有200 多种,但是国外商业银行提供的中间业务产品多达2.1 万余种。与之相比,明显体现出该行的创新能力处于弱势地位,中间业务产品结构单一、数量有限,远远不能满足客户的需求,仍以利润贡献率较低的传统业务为主。新兴中间业务发展较为滞后,担保及承诺业务等专业知识技能要求较高的业务发展缓慢,大多集中于低技术含量的无风险的中间业务。

(三)中间业务运营模式缺乏系统性和科学性

近年来随着中国金融科技的改革进步,中间业务在我国不断创新发展,已经逐步形成了一套自己的运营模式。然而,从内蒙古银行中间业务的总体发展情况看,该行没有对其中间业务的发展进行详尽的研究以及做出完整的规划。该行将中间业务的各项产品分散在各业务部门的运营模式很难实现对业务的全局把控,在运营管理、产品销售等方面很难实现系统化和科学化。首先,在经营模式上比较粗犷,内蒙古银行以分散方式经营中间业务,没有统一的领导监督和管理部门,所以当总行下达中间业务经营任务时,各部门很难高效统一地执行命令,不利于工作的推进。其次,在新兴中间业务产品创新方面,内蒙古银行缺少一支系统化且具有专业知识技能的高科研团队,导致该行缺少具有本行特色的品牌中间业务产品。一直以来该行仅在各分支机构内成立产品研发部门,没有统一的产品研发中心,导致各分支机构中间业务产品发展不均衡。例如,在满洲里、锡林郭勒等经济发展较为欠缺,科技水平比较落后的地区,产品研发能力整体较弱,服务质量整体不高,严重拉低了内蒙古银行中间业务整体发展水平。最后,在销售方面各分支机构缺乏联动营销的意识。例如,公司金融业务负责投资银行业务,个人金融业务部从事个人理财、个人代理等业务,国际业务部要是负责结售汇业务、国际结算业务以及代客贵金属买卖等业务。分散化运营管理的模式导致各部门之间缺乏良好的协调配合,不能共享客户资源和销售渠道,导致资源浪费。

三、进一步完善内蒙古银行中间业务的建议

(一)加强与互联网金融深入合作,谋求共赢

首先,内蒙古银行应该充分利用计算机强大功能,运用科技、计算机的思想以及计算机的头脑重新规划整理与设计所有的业务流程、制度和方向。这样做可以大大提高计算机的效能以及其能力。其次,要保持长久持续的创新能力和资金投入,科技部门与业务部门这两个部门应该连体,连体之后两个部门能够共享客户信息,在比较短的时间内开发出能够满足客户需求的新服务。最后,需要营造金融服务生态,商业银行通过系统的建设,都有一个多功能服务。一个商业银行多功能服务当中有很多平台,银行通过吸收国外的先进技术,使平台的各类业务组件,包括托管、支付结算、代收代付,业务组件之间可以相互融通,这种互通可以形成一个金融服务的生态圈,客户的每一个需求、服务的每一个环节都使公众能够感受到,这是良性循环的重要表现。

(二)强化产品创新,广纳研发人才

为提高该行中间业务的市场竞争力,必须加大产品创新投入,时刻关注客户需求,才能提供市场接受度高,技术含量高的高附加值产品,进而推动该行中间业务收入的增长。例如,该行可以开展股权、基金类业务,通过股权投资结合债权融资的创新方式,支持自治区实体经济的健康发展,这类业务的开展不仅可以促进企业融资渠道的多元化,也可以为该行带来可观的中间业务收入。另外,面对客户多样化需求和银行同业间白热化竞争的双重压力,内蒙古银行必须加快人才队伍的建设,用以开发新的符合客户期望的中间业务产品,新兴中间业务产品的科技含量取决于研发人员的技术水平,而产品开发、精细化管理以及营销手段等专业技能的水平高低取决于人才队伍的专业素养。并且,随着经济发展和科技进步,客户经理等销售人员的专业知识技能要有更加严格的要求,引进专业化人才,增强内蒙古银行的人才储备,是保障该行中间业务创新发展的重要举措。例如,吸收双一流大学的高素养人才,吸收优秀的研究生以及本科生作为中间业务的人才储备,并进行统一的岗前培训,以提高整体的专业水平。

(三)完善中间业务经营模式

针对内蒙古银行中间业务产品销售现状,应该进行营销战略改革,下面将提出三点建议:第一,组织管理、联动营销。因为内蒙古银行中间业务分散在不同的业务部门,不同业务部门的销售人员进行产品营销时不能仅注重本部门产品的推广,对于其他部门的业务推广也应有所顾及。通过联动营销,有利于打破该行各分支机构间的营销隔阂,推动中间业务的整体进步。第二,联合非银行性金融机构,拓宽销售渠道,挖掘更多的客户资源。例如内蒙古银行可以加强与保险公司、证券公司等非银行性金融机构的合作。比如,当证券公司柜员办理股票或基金账户开户时,为客户推荐内蒙古银行作为第三方托管银行,进而增加该行中间业务收入。第三,利用互联网平台创新营销手段,提升自身金融科技水平,内蒙古银行可以继续推广电子银行,利用网络平台发展新兴中间业务,为客户提供便捷高效的服务。