我国食糖储备制度的发展概况(二)

2021-05-15蓝艳华

蓝艳华

(广东省科学院生物工程研究所/全国甘蔗糖业信息中心,广东 广州510316)

5 国储糖和食糖价格的关系

5.1 国储糖收放直接影响食糖价格变化

国储糖收放能影响价格的短期波动,即使市场中存在着诸多利好因素,庞大的国储糖库存始终压制着糖价,但并不能改变食糖市场价格的长期趋势。1992年我国取消食糖定量供应,食糖生产价格实行国家指导下的市场调节,形成了全国范围内的食糖自由流通。2000年我国完全取消了食糖的政府指导价,实行食糖流通体制,政府进行间接调控[6]。1999年底,广西遭遇了几十年不遇的霜冻天气,大面积的甘蔗被冻坏,糖价一周之内从1985元/吨暴涨至2800元/吨,最高升至4350元/吨,为平抑糖价国家采取投放国储糖等措施,下半年糖价开始回落。

5.2 国储糖拍卖对食糖市场的持续影响

国储糖拍卖对糖市的影响是持续的、累积的、从量变到质变的过程。2006年国储糖拍卖价格高,这是由于2004/2005年、2005/2006年制糖期受严重干旱天气影响,糖料种植面积减少,甘蔗和食糖产量大幅减产,市场供给出现较大的缺口;而国际糖价在9~12美分/磅波动,进口食糖无利可图。糖价从2005年2月的2560元/吨升到3月的2850元/吨,4月上涨到2900~3000元/吨,6月国家拍卖41.8万吨国储糖,糖价不仅没有下跌,反而加速上涨到3200~3400元/吨;进入8月在消费旺季的拉动下,糖价再上一个台阶,很多厂商担心国家宏观调控打压,大量销售造成超卖,升至3700元/吨;9~10月糖价基本维持在3800~3900元/吨;进入11月由于厂家、商家惜售和囤积,以及8~10月连续抛售58万吨,国内旧糖库存销售基本告磬,加上当年进口糖110万吨(40万吨进入国家储备,70万吨投放市场),还有新糖开始上市,给市场带来巨大压力,糖价在一个月内暴跌600多点;但进入12月,受国际糖价大幅上涨,国内提高甘蔗收购价,南方产区制糖企业推迟开榨,再加上节前备货提前等多重因素的影响,加剧了国内市场短期供给紧张的局面,糖价又出现大幅度上涨,最高达到4300元/吨。一路飙升到2006年1月的近6000元/吨。针对食糖市场价格大幅上涨,2006年1月5日投放9.2万吨国储白糖进行调控,竞拍底价为3800元/吨,拍卖均价达4557.9元/吨,最高成交价为4640元/吨,远低于当时郑州商品交易所白糖的期货价格,拍卖当日主要批发市场的价格出现了涨停;1月16日再拍卖9.2万吨;这2次拍卖交易激烈,高开高走,但对抑制糖价起到的作用不明显,因为国储糖被少数的糖商或糖厂囤积并未有效投放到市场。受2006年6月投放国储糖55.2万吨的消息影响,当日各地糖价应声而跌,其中,东莞糖价降至4760元/吨,上海为4800元/吨,昆明为4450元/吨,南宁为4650元/吨,与之前国内糖价5000~5300元/吨的高位相比大都下降了500~600元[7]。在国储重拳出击下,糖价最终有所回落。

5.3 国储糖后期竞拍的价格预期被提高

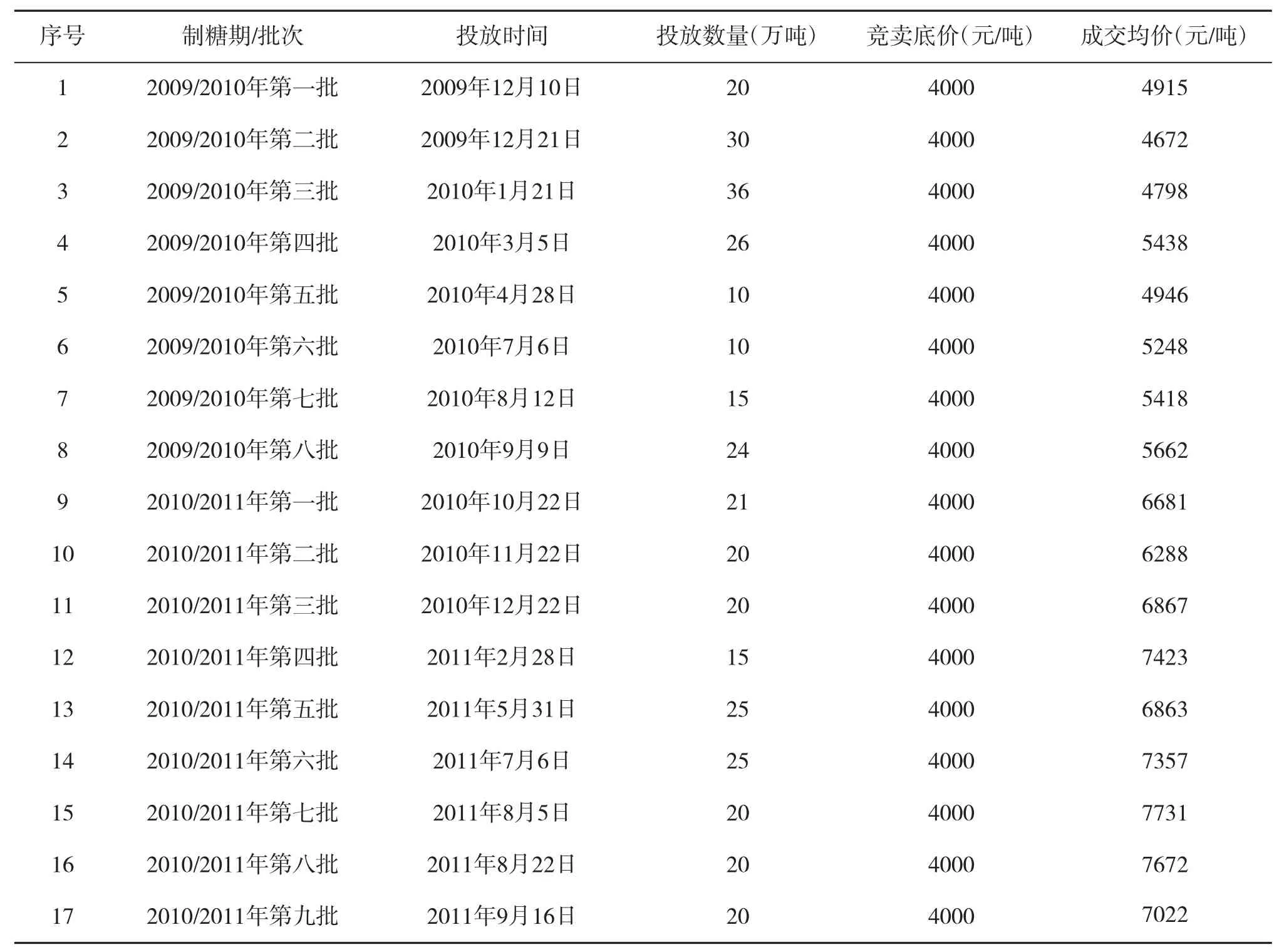

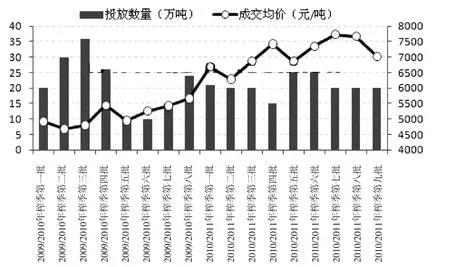

2009/2010年和2010/2011年是投放国储糖数量和频率最多的2个制糖期,见表3和图1,基本上都处于价格调整的拐点,食糖价格涨势得到遏制,之后进入新一轮的下调或盘整中;在大趋势下看,国储糖投放后并未影响价格,仍保持了相对较长时间的上涨趋势,但是小范围周期看,国储糖投放能改变价格原有的短期上涨下跌方向。回顾2009/2010年制糖期的5次拍卖,拍卖的均价依次为4915、4672、4798、5438、4946元。第一次拍卖导致广西南宁现货价格下调了50~70元/吨;第三次拍卖则带动了现货报价大幅上涨100~180元不等;第二次拍卖与第四次、第五次拍卖一样,对现货报价基本没有影响,糖市保持了平稳运行,2010年3月5日进行第四批次26万吨国储糖投放(前3次抛储总量为86万吨),当天,白糖期货主力合约1009收盘5635元/吨,较3日结算价下跌48元/吨;现货市场上,批发市场行情振荡走弱,主产区多数地方中间商的现货报价继续下调,制糖集团报价则以持稳为主,成交一般偏淡[8]。

2009/2010年累计抛储172万吨,均价为5136.03元/吨;而2010/2011年累计抛储186万吨,均价高达7026.79元/吨,成交均价差别大,这与现货市场的均价涨幅基本相当,进一步表明了抛储均价对现货和期货市场的指导作用。2011年2月28日第四批15万吨国储糖投放后,白糖期货和现货价格均在7200元/吨上下波动,此后又向下跌。2011年8月5日和8月22日分别投放第七批和第八批国储糖,竞拍数量均为20万吨,竞卖底价为4000元/吨(仓库提货价),共40万吨白砂糖全部成交,刺激现货价格扶摇直上,广西主产区报价甚至接近7800元/吨,最高成交价分别是7860元/吨和7930元/吨,最低成交价7610元/吨和7500元/吨,平均价格7730.57元/吨和7672.03元/吨,总成交金额15.46亿元和15.32亿元。2011年9月16日投放第九批国储糖,成交数量20万吨,竞卖底价为4000元/吨(仓库提货价),最高价7370元/吨,最低价6230元/吨,平均价7021.83元/吨,成交金额14.42亿元。

表3 2009/2010~2010/2011年制糖期历批次国储糖竞卖结果

图1 2009/2010~2010/2011年制糖期历批次国储糖竞卖情况

5.4 阶段性供给紧张是导致国储糖拍卖价上涨的根本动力

综合来看,直接抛售国储糖调控效果不明显,国内各大型批发市场以及郑州期货市场糖价纷纷上调,很多国储糖拍卖不仅没有压制住现货价格,反而让市场预期需求强烈、供求紧张程度加重,并进一步推高了现货市场价格。糖价高企给制糖和用糖企业带来风险,使得制糖企业更加惜售,而用糖企业增加采购。另外,国内糖价的大幅上涨也使得国内糖价与国际市场接轨,改变了国内、国际市场糖价倒挂的现象。拍卖的糖源、数量和布局合理是国储糖拍卖价上涨的原因之一。2016/2017年制糖期,正式进入国储糖去库存阶段,广西主产区甘蔗收购价上调至480元/吨,平均制糖成本上涨至5800元/吨,生产成本将成为糖价最坚实的底部支撑,这是第一道防线。第二道防线是国储糖的抛售底价。抛售底价高于2016年的6000元/吨,国内糖价底部就会相应抬高。以目前国内产需情况估算,不考虑进口补充,供给缺口将超过400万吨,700多万吨的国储糖去库存目标很容易实现[9]。

6 国储糖和食糖进口的关系

6.1 食糖进口政策影响国储糖收放

我国进口糖主要以原糖为主,一部分为政府间贸易,这部分进口原糖直接进入国家储备库形成“国储糖”,再以竞卖形式投放市场;另一部分为一般贸易进口糖,即获得进口配额的食糖加工企业在国际食糖市场进口原糖,这两部分都经精炼厂加工为成品糖后进入国内市场自由流通。另外,我国一般贸易进口糖中还有一部分成品糖,这部分成品糖直接进入国内市场自由流通。

国家对符合配额管理政策的进口糖进入国内流通没有政策限制,即可按照市场化原则进行流通。配额外进口糖的关税率为50%,属自由贸易,企业按照市场化原则进口和销售。从近年的情况来看,我国尽管每年发放了100多万吨的食糖进口配额,但除古巴糖外,真正进口的食糖并不多,配额没有被完全使用,这说明进口糖受国内市场价格影响较大,只有当国内价格高出国际价格,并有合理利润时一般贸易进口才会发生。

6.2 进口糖量影响国储糖收放量

国内食糖产不足需,供给缺口才需进口糖来弥补。据专家分析,进口糖内外价差之大的原因,主要是由于国内甘蔗种植劳动生产力低下、土地利用率低,同时还受到良种缺乏、水利基础设施滞后等条件限制,使得我国甘蔗种植成本远高于国际水平。如受1995年以“加工贸易”为名变相走私进口食糖的冲击,国内食糖市场出现了供过于求,糖价下跌,糖厂亏损增加,大量拖欠农民糖料款的现象。从2010/2011年制糖期起,国际食糖市场扭转了供不应求的状态,逐渐呈现出过剩格局,也加剧了食糖国内外价差的扩大。国家相继采取严控走私,运用政策调控手段减少“低价”糖进口等一系列措施,为国内糖料种植提升生产力创造机会,缓解糖厂困难,取得了一定的成效。

6.3 国际市场糖价屡创新高是国储糖拍卖价上涨的直接诱因

国内糖价虽有其运行的自身特征,但与国际糖价的涨跌也是有关联的。如2006年国储糖拍卖价格居高不下,原因是尽管根据美国农业部(USDA)和国际糖业组织(ISO)预测2005/2006年制糖期全球供给不存在缺口,但由于欧盟将削减糖业36%的价格补贴、国际原油期货价格高位运行以及国际投机基金的炒作,国际原糖期货价格一路狂飙并屡创新高,纽约期货交易所3月原糖创下了9年来的新高,这直接带动我国糖价强劲上涨。

国储糖被视作是进口糖量猛增的罪魁祸首,收储国产糖意味着国内价格高于国际市场价格,从而促使进口增加。糖价大跌,主要是进口糖价格比国产糖低1000多元/吨,这让国产糖“价格涨不起来”[10]。据海关统计,2013年7月我国进口食糖50万吨,同比增加10.2万吨,增长25.58%;环比增加45.9万吨,与上个月4万吨的进口量相比更是激增1122%。2013年1~7月我国累计进口食糖量已达176.8万吨,占全年进口配额的90.9%,而2013年全年食糖进口关税配额总量仅为194.5万吨。国内食糖现货价格指数(CSI)由2011年8月最高的7932.58元/吨,直落到2013年8月的5496.62元/吨,降幅大约三分之一。

7 国储糖的主要成效、问题和展望

7.1 国储糖管理的成效

国储糖对弥补供给缺口,满足市场需求,调控市场价格,防止盲目投机和哄抬价格,以及保护糖业起到了重要的作用。

一是食糖调控发挥了积极作用。白糖是价格波动率始终较大的品种,在国内商品期货领域参与期货市场保值除金属外,白糖企业参与的积极性最高,说明涉糖企业金融意识强烈。国储糖调控数量创新高,投放规模相当于缺口的三分之二,为保证食糖市场供应、稳定价格起到了积极作用。

二是有效地抑制了食糖价格过快上涨。如2000年霜冻和2006年干旱,当年产糖量均锐减20%以上,国家分别放储124万吨和120万吨,达到了预定的遏制高价、补充供应、稳定市场的效果。又如食糖连续3年减产,2010/2011年制糖期食糖价格较上年同期上涨4成以上,储备糖调控取得了效果,糖价持续回落。

三是国储糖宏观调控为行业稳定发展提供了保障。特别是在国内外宏观形势不确定性较大的情况下,国储糖调控力度加大,使得投机资金不敢过度炒作,食糖市场平稳运行。根据市场运行情况,掌握相当规模的国储糖灵活投放,在食糖需求高峰时期加大投放,在消费淡季相应减少投放。

四是国储糖加工项目提升了我国制糖企业的原糖加工能力和质量。如2011年2月,国储糖加工项目的实施使林西冷山糖业公司投资近3000万元新建年产10万吨原糖生产线一条,计划全年加工原糖6万吨。

7.2 国储糖的问题

第一,调控措施存在争议。储备调控的最终目的是保障食糖价格的相对平稳,糖价大起大落对整个产业的发展不利,对制糖企业、中间商和终端消费者及蔗农都不利。但市场上对国储糖调控措施颇有微辞,认为收储制度是治标不治本,连续频繁抛售国储糖打压价格没有必要,市场可自行调节糖源分配不均的情况。但实际是对管理部门稳定糖价的误读。

第二,调控任重道远。国储糖拍卖对现货和期货市场的走势影响不大,储备结构不合理问题。如2009/2010年制糖期以来国储糖竞拍大多没有阻挡糖价的上涨,2012/2013年制糖期国家虽已分2批收储食糖180万吨,但效果并不明显。

第三,托市收购最大的问题在于扭曲市场价格。自食糖收储制度运行以来,陷入大量从国外进口、国内又大量收储的“怪圈”,由于缺乏有效的市场供需调节机制,导致糖业一直难以走出三年一次的“丰歉循环”。在制定具体的食糖储备政策时,以前一直存在高端市场缺位、缺少统一参照物的问题,但郑州商品交易所上市白糖期货解决了参照物不清晰的问题。当前食糖市场仍处于发育不完全阶段,市场信息不对称,亟需政府参与协调、引导和服务,确保良好的生产秩序,促进流通渠道的规范有序。

第四,国储糖决策机制落后制约实施效果。国储糖政策的基本决策制度是联席会议制度,由多个部门组成的联席会议来决定国储糖政策和操作细节,这会拖延决策时间,影响决策的最佳时机,另外,还存在部门利益的问题。故有必要进行改革,提高决策。

第五,增强市场对糖价继续走高的预期。国储糖竞拍糖料收购价格上涨,不仅没能够压制住现货市场价格,反而让人感觉到了巨大的市场需求。糖价急剧大幅上涨,使得制糖企业惜售、用糖企业抢购的心理将会增加,市场供给得不到有效抑制,企业运营风险也将加大,既加剧了蔗区治理难度,影响制糖企业的正常生产;又抑制了消费,不利于市场物价稳定,进而造成糖料生产的大起大落,损害糖农的利益,影响糖业的健康发展。

7.3 国储糖管理的展望

一是完善国储糖的管理体制和运行机制并完善食糖市场体系和价格机制。进一步深化食糖产销体制改革,解决体制和机制障碍,充分发挥产业政策的引导作用,规范食糖市场经营秩序,理顺食糖产销体制,促进食糖批发市场和期货市场共同发展。

二是发挥政府引导、协调和服务作用,规范食糖市场运作,引导糖价回归合理水平。应重点做好下列工作:第一,协调好利益分配。现在政策和法律还不健全,市场发育还不完善,要充分考虑蔗农、制糖企业、协会中介和流通企业之间利益的合理分配,必须保护好各方面的积极性。第二,引导糖价回归合理水平。方向应朝着市场化回归,更好地发挥市场的基础作用,政府不能强行规定价格,但可通过糖协来协调企业并引导,形成价格长效、合理机制。第三,采取行政、经济手段确保实效。加大对制糖企业的信贷支持,保证企业有足够资金维持运转,不低价竞销,不拖欠农民蔗款;并在食糖销售上确定最低指导价,做到均衡销售;财政贴息支持企业按政府指导价实施地方收储[11]。

三是增强国储糖的宏观调控能力。信息调控成为国家宏观调控的重要手段,根据国际市场行情的变化提前进行调控。从长期来看,消费需求增长比产量增长速度要快,产销缺口长期存在,通过国内产量来满足市场需求有难度。具体是提高储备规模水平,保证食糖市场安全;提高国储糖储备库的存放条件、物流和加工各方面的水平;寻求战略性国储糖来源,建立国储糖稳定来源的长期规划。

四是完善中央和地方两级食糖储备制度,加强对市场的调控。国家食糖储备和商业经营要严格分开,不得混淆。

五是进一步完善储备食糖管理制度和更新轮换制度。做到储备布局合理、管理规范、保管安全。未经国务院批准,任何地方、部门和企事业单位不得擅自动销和轮换储备糖,有关部门要加强监督检查。

六是进一步加强对食糖进口的管理。各种贸易方式进口食糖均纳入国家进口总量进行管理,食糖进口总量根据年度食糖生产和消费情况有关部门会同研究提出。具体为加强对食糖进口配额和许可证的管理;加强对加工贸易食糖进口的管理,如加工贸易进口食糖必须在3个月内返销出口,不得转为内销;擅自内销者,按走私论处;加强监管,严厉打击食糖走私活动,严禁外商以食糖作为投资物品进口。