首旅并购如家案例分析

2021-05-14陈鑫

陈鑫

摘要:本文将通过事件研究法对首旅酒店并购如家酒店进行分析。在当下,越来越多企业开始通过并购的手段,来企图达到扩大企业规模,增加市场占有率以及增加企业自身竞争力的目的。在此,本文想通过事件研究法来探究,并购是否真的可以帮助企业更好的发展,并购对企业未来的发展到底会起到怎样的作用。

1.首旅收购如家事件简介

(1)首旅酒店简介:

首旅酒店,全称为北京首旅(集团)股份有限公司,成立于1999年2月,登记的注册资本为23140万人民币,该公司于2000年6月在上海证券交易所挂牌上市。首旅的主要经营项目包括三大板块,分别为酒店运营,酒店管理以及景区经营。酒店运营顾名思义,就是和其他酒店一样,通过提供住宿服务,以及一系列附加服务如提供会议场所,提供休闲娱乐场所,饮食服务等增值业务来获取收入;而酒店管理则主要是依靠品牌酒店管理公司通过对其所管理的酒店收取的管理费用等来获取收入;景区经营则主要是通过旅游业获取收入,比如景区所收取得门票以及景区内所提供的住宿餐饮娱乐等等。但是为了把企业做大做强,首旅一直在不断地努力,通过加强资本运作以及企业的管理,首旅一方面通过不断的完善自身的酒店运营管理,来加强主营业务的收入,减少了企业旅游业务的发展。另一方面首旅也不断地在寻找优质酒店,缩小业务范围将重心转业到酒店运营这一块,通过兼并收购的方式来整合资源,从而达到扩大企规模,不断地吸收其他企业的优点来完善自身的目的。通过并购后可以从数据看出从2014年到2018年,首旅的规模完成了成倍数的增长,企业经营所获取的利润也成倍数增长。

(2)如家酒店简介:

如家酒店成立于2002年,2006年10月在美国纳斯达克上市。由于如家主打的是经济型连锁酒店,成立以来其发展速度迅猛,通过加盟等形式短短四年便遍地开花,在全国300多个大中小城市中拥有将近两千家门店,客户评价也很高,并且多次获得“中国最佳经济酒店”的头衔。在年轻人的群体中拥有众多粉丝,由于其经济性,如今大多数人出行在外都会选择如家酒店入住,一方面当然是由于如家酒店的性价比高,另一方面也算是“如家”这个品牌赋予酒店的魔力,出行在外住如家,让你拥有家的温暖。这是如家的優点,但也是制约如家发展的一个巨大屏障,由于如家一直在发展经济型酒店,导致其在中高端领域难以向前,而且遍地开花的如家导致了内部集中管理的困难。再加上国内如7天等大量经济型酒店的出现,对如家的发展也造成了巨大的威胁。所以并购对首旅来说是其扩张的良好方式,对于如家来说,也是如家向中高端品牌进军的良好机会。

(3)企业发生并购过程简介

2015年6月11日,首旅首次向如家酒店发起了并购提议,如家酒店于6月12日接受了首旅所发出的提议,由此首旅酒店设立了两层特殊的目公司(SPV),首旅酒店(香港)和首旅酒店(开曼),作为收购主体。整个收购过程分为三个阶段,首先于2016年4月,首旅合计向如家支付了11.24亿美元(约74.73亿元人民币)收购了如家酒店66.1%的股权,又于2016年10月通过发行股票的方式收购了如家34.8%的股权,于2016年末通过募集配套资金的方式,共的资金38.73亿元,帮如家偿还贷款由此完成并购。

2.事件研究法分析首旅集团的短期绩效

(1)确定事件的窗口期以及清洁期

我们用事件研究法对并购事项的短期绩效进行研究时,我们首先要确定一个事件期,事件期又可以分为窗口期和清洁期。清洁期指的是事件发生前的一段时间,我们用这一段时间公司的股票价格来估算没有发生并购事件时,公司的预计正常股票收益率。而窗口期则一般以并购事件宣布的当天作为整个事件期的第0天,我们一般选取事件发生的前后一段时间作为事件的窗口期,并且窗口期和清洁期不重合。从上述时间中,我们可以知道在2015年6月11日首旅首次向如家发出了不具备法律效力的并购提议,而2015年3月17日,首旅停盘直到2015年12月25日。当遇到停盘等特殊原因,我们应该采用递延的原则来确定事件的窗口期,因此我们将2015年12月25日作为事件的第0天。将窗口期定为事件发生前的10天和事件发生后的20天,记为[-10,20],将事件发生前的130天到事件发生前的第11天作为事件的清洁期,用来估算企业的正常收益率,我们将这一段时间记做[-130,-11]。

(2)构建估算模型

确定了事件的清洁期和窗口期之后,我们可以根据相应时间段内的数据来估算窗口期内企业股票的预期正常收益率。我们将清洁期内首旅酒店每天的实际收益率记为Ri,将计算出来的窗口期内预计正常收益率记为Rt,也就是假设并购事件没有发生时,首旅的预计正常收益率。再用窗口期内每一天的实际收益率减去计算出来的预计正常收益率,我们将差值记为ARit,也就是日超额收益率。

公式如下:ARit=Ai-At

计算出日超额收益率之后,我们将其相加,就得到了窗口期内的累积超额收益率也就是CAR指。

(3)数据处理与分析

首先,用清洁期内的数据来估算窗口期内的正常收益率。根据清洁期中每一天的实际股票收益率,可以算出企业没有发生并购行为的预期收益率,最后得出的计算结果为0.001467,也就是相应的Rt的值。

计算出预期正常收益率后,我们用窗口期内每一天的实际收益率与Rt作差,就可以得出每一天的超额收益率也就是AR,再求和便得到了我们要的CAR值。

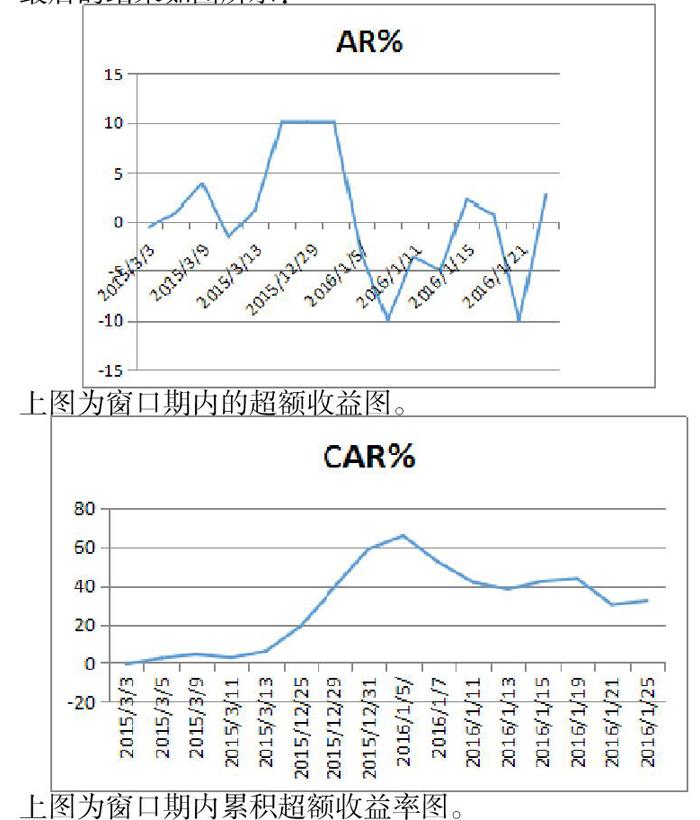

最后的结果如图所示:

上图为窗口期内的超额收益图。

上图为窗口期内累积超额收益率图。

综合以上图表,在超额收益率折线图中我们可以看出,在并购事件发生时,首旅的股票价格发生了大幅度上涨,并且高价维持了近6天,这说明在市场中,投资者能对此次并购事件作出理性的反应,且这种反应能及时的通过股票价格体现出来,股票价格大幅度上涨说明投资者对此次并购的行为持有一个非常乐观的态度。随后股票价格开始下跌超额收益率断崖式下跌为负值,说明此次并购虽然给企业带来的正的市场效应,但维持的事件比较短暂。

从累积超额收益率折线图中我们可以看出,在事件的窗口期内,CAR值一直呈现出大于0的状态,并且伴随股票价格开始下跌时,累积超额收益率也上升到了最大值,并且开始有了下降的趋势,但整体还是大于并购事件发生之前的CAR值,由此我们可以看出,此次并购事件对于首旅酒店集团来说,影响是积极的,是正面的,窗口期内,企业的收益状况也是良好的。

总的来说,从事件研究法体现出来的结果来看,首旅酒店此次并购如家酒店整体的效果还是很好的,并购在短期内提升了首旅酒店的业绩,通过并购首旅可以在短时间内迅速扩大自身的经营规模,由于如家在国内酒店类行业中口碑一直都很不错,这也有助于首旅扩大自身的品牌知名度,丰富了自身品牌的服务类型,全面提升首旅的品牌竞争能力,占据酒店市场的份额,再加上投资者在此次并购事件发生时所体现出来的积极支持的态度,更加说明首旅酒店并购如家是一个明智之举,在短期内为首旅酒店的持有者带来了正向的收益,加之首旅日益增加的经营业绩,可以说此次并购对参与并购的双方来说都是一个双赢的局面。

参考文献

[1]田海峰,黄祎,孙广生.影响企业跨国并购绩效的制度因素分析——基于2000~2012年中国上市企业数据的研究[J].世界经济研究,2015(06):111-118+129

[2]李丹,我国A股上市公司并购绩效的实证研究[D].西南财经大学硕士论文.2012.

[3]张彦,张艳杰.中国企业跨国并购财务绩效的实证研究[J].中国商界,2010,(2):99-100