国际湾区发展对住房市场的影响及其对长三角一体化的启示

2021-05-14蔡鹏张韵

文/蔡鹏 张韵

一、引言

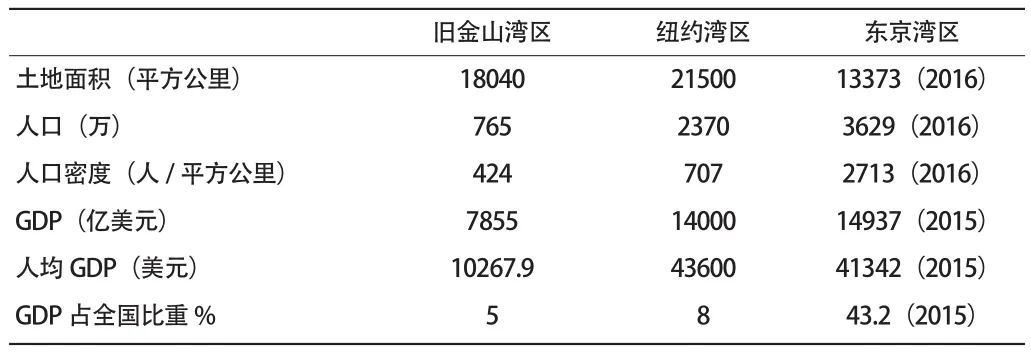

东京、旧金山和纽约湾区并称为全球三大湾区。中国社科院与联合国人居署共同发布的《全球城市竞争力报告2018-2019》指出,目前平均经济竞争力水平最高的是旧金山湾区,其次是东京湾区、纽约湾区。如表1所示,三个湾区GDP占全国比重均超过5%,东京湾区甚至超过了三分之一。超高水平的经济竞争力促进了人口的集聚,进而带来了住房供应不足、高房价等一系列住房问题。这些湾区针对各自的住房问题采取了许多相关住房政策,对长三角一体化发展过程中住房问题的解决具有借鉴意义。

表1 三大湾区经济规模比较(2017年)

目前,对国际湾区的研究大多涉及湾区的特征分析、产业经济发展、跨域治理模式等方面,针对湾区发展过程中住房发展经验的文献非常少。然而,住房发展关系到湾区人民的生活品质,住房短缺、高房价、居住品质差会大大削弱区域对人口的吸引力,进而对湾区发展造成不利影响,因而住房发展是非常重要的议题。本文将着力于研究三大国际湾区的住房发展政策,并总结其给长三角一体化发展中住房政策制定带来的启示。

二、东京湾区——“多中心多圈层”发展模式与住宅郊外化

东京湾区由东京都和周边的埼玉县、神奈川县、千叶县组成,总面积13373平方公里,中心城区面积为619平方公里,占整个区域的4.56%,人口3629万(2016年),是日本最大的金融、工业、商业、政治、文化中心,被认为是集多种功能于一体的综合性大都市圈。东京湾区的中心城区包括千代田区、中央区、港区、新宿等23个中心区,郊区包括东京的其他市町村和神奈川县、千叶县、埼玉县。东京湾区曾经历了5次规划,最后实现了由东京“一极集中”向多级、多圈层城市结构的转变,各城市的分工非常明确(图1)。

(一)东京湾区的规划理念

图1 东京湾区范围示意图

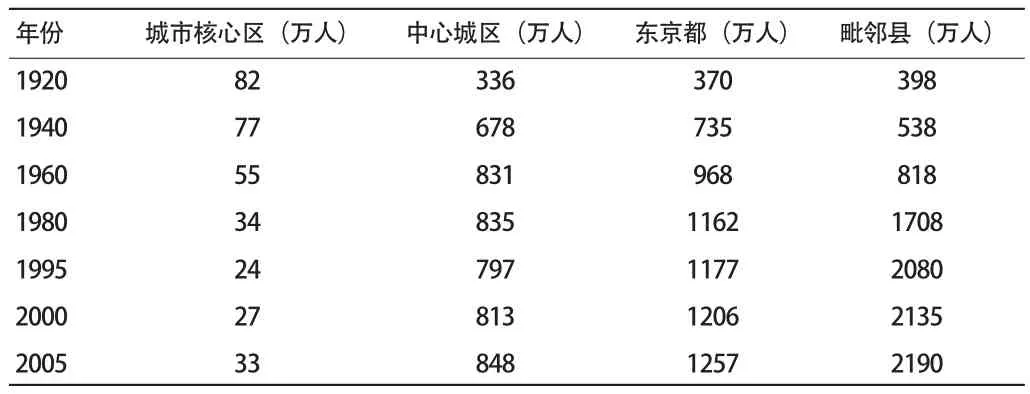

表2 东京湾区中心城区、东京都、毗邻县人口变化

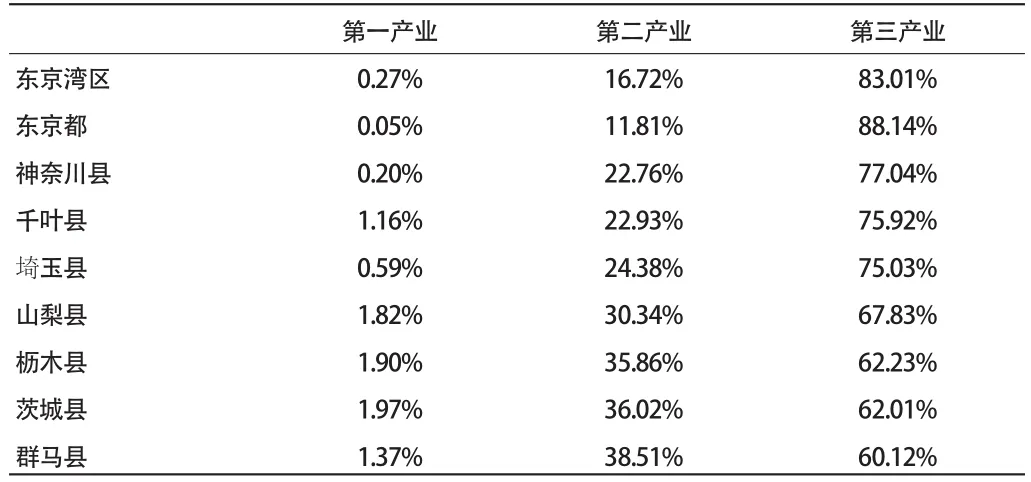

表3 东京湾区及周边市县产业构成比(2011年)

东京湾区的规划经历了三个阶段。第一阶段是“中心城区-绿带-卫星城”式规划,时间是20世纪40年代到50年代。此规划的理念采用了当时欧洲流行的城市规划模型,整个城市从内到外分别是中心城区、环城绿带和卫星城镇,中心城区与卫星城镇由放射状城市轨道系统联结,同一圈层的地区由环状的城市轨道联结。然而,东京的城市扩张主要还是向中心城区集中,并没有按照规划进行,环城绿带的设计并不适应整个城市化发展。于是,第二阶段的城市规划摒弃了绿带的设计,重心放在了郊区的发展,可以称作“扩张-分散”阶段,时间是20世纪60年代到80年代。在这一阶段,东京将建成区以外、东京站50公里半径范围以内的所有区域都定位为发展区域,同时在北部还有卫星城,自此,东京的城市范围不断扩张,中心城区的人口也得到了有效的分散。如表2所示,东京湾区城市核心区的人口不断下降,中心城区的人口于20世纪60年代以后基本保持稳定,而毗邻县的人口却不断增加,1980年比1960年增长了1倍多。中心城市区域人口的不断增加造成了交通、住宅、环境等一系列的城市问题,于是东京湾区的规划进入了第三阶段——“多中心”阶段,时间是从20世纪90年代至今。在这一阶段,东京湾区在《东京1992规划》中提出了“多中心城市”的发展框架,将多摩地区以及周边埼玉县、千叶县和神奈川县的一些重要城市发展为主要的就业和服务副中心,构建出一个多核的都市结构,另外,将大批劳动力密集型企业和东京原有的一些重化工业相继迁往郊区、中小城市甚至海外,而以研究开发型工业、都市型工业为主的现代城市型工业开始聚集。资本和技术密集型产业代替劳动力密集型产业在东京高度聚集,增加了地区生产总值和人均地区生产总值。如表3所示,从第三产业占比情况来看,东京湾区一都三县的占比均在70%以上,而周边市县与其有较大差距。

(二)东京湾区的发展对住房市场的影响

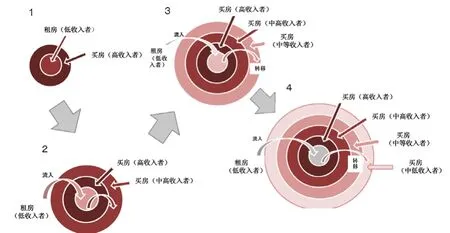

第一,随着东京湾区的不断扩张,逐渐形成了住宅郊外化、收入区位层级化的居住模式(图2)。起初,城市范围较小,低收入租房者和高收入买房者混同居住;随着收入的增长,低收入者逐渐变为中高收入者,去郊外买房,新的低收入者流入市中心租房;随着城市的扩张和房价的提升,低收入者转变为中等收入者去较远的郊外买房,高收入者和中高收入者维持原状,新的低收入者继续流入市中心;随着城市“多中心、多圈层”发展,中低收入者去更远的郊外买房,城市圈层逐渐变为市中心为租房的低收入群体,再往外以高收入、中高收入、中等收入、中低收入的买房者为主。

图2 东京湾区住宅郊外化示意图

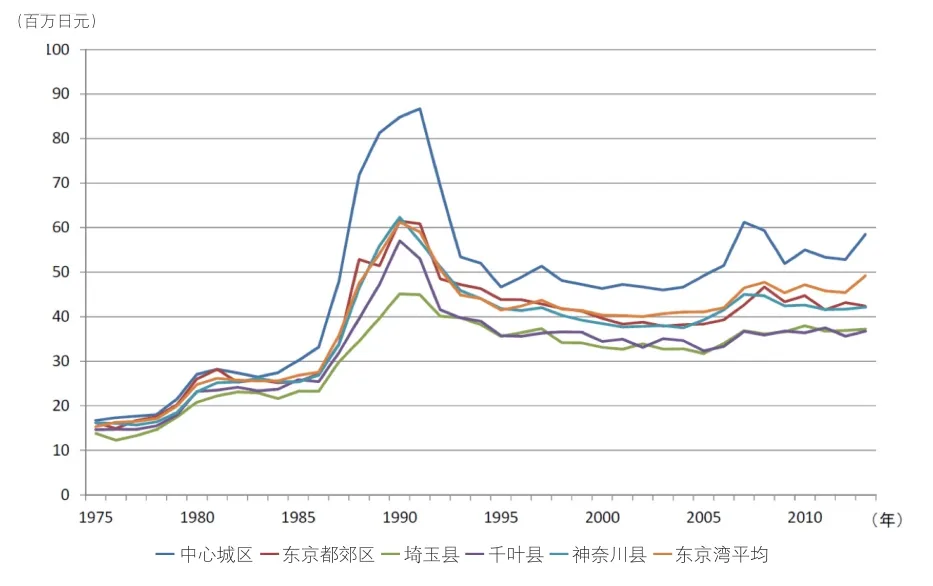

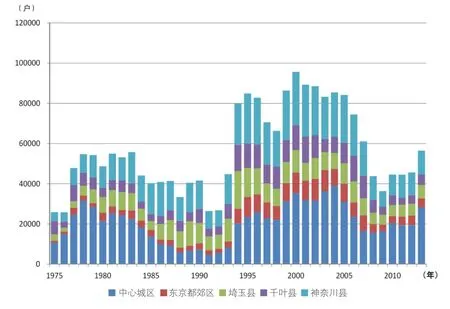

第二,适度缓解了房地产泡沫时期住宅价格过高情况,通过适当提高容积率增加公寓住宅供给。房地产泡沫时期,市中心的公寓住宅价格不断攀升,套均价格最高达8500万日元,但从图3、图4可以看出,周边县的房价涨幅并没有像市中心那么大,特别是埼玉县。可以说,东京湾区的多圈层多中心化在房地产泡沫时期拉低了整体房价的上涨幅度,适度缓解了居民的买房压力。而且,当时政府以放松容积率限制的方法,保证了公寓住宅的供给。房地产泡沫破灭后,市中心的地价不断下降,市中心的公寓住宅供给开始增加。近年来,由于市中心工作生活的便利性,更多的人选择买公寓居住,而不是去郊区买独栋住宅。随着核心家庭的增多,以及老后医疗看护的需要,高龄者住宅的需求也在不断升高。

图3 东京湾区公寓价格推移

图4 东京湾区公寓供给推移

第三,泡沫破灭后的人口回流,导致郊区住宅空置率提升以及人口老龄化。东京湾区通过多圈层多中心的发展,成功地使人口向郊区分散。然而房地产泡沫破灭后,市中心的地价不断下降,市中心的公寓住宅供给开始增加。近年来,由于市中心工作生活的便利性,更多的人选择买公寓居住,而不是去郊区买独栋住宅。从东京湾区租赁住宅空置率来看,东京都的空置率比较低,基本在10%以下,但郊外地区空置率较高,很多地区都达到了20%以上。无人管理的空置住宅的增加,会导致诸多问题,比如建筑物老化、卫生问题、犯罪问题、市容问题等。而且,由于人口流入相对较少,郊外的人口老龄化也比市中心要严重得多。

(三)东京湾区住房政策的经验

第一,通过“多圈层、多中心”的住房规划,达到分散人口的效果。三个圈层:内部圈层为都心居住功能推进区,中部圈层为良好居住和生活环境形成区,外部圈层为环境友好型优质住宅促进区。多中心:城市副中心分布较多商住混合用地与集合住宅用地,超高层住宅集中分布,并且新城配置大量住宅用地,吸纳众多人口居住;郊区住房用地轴向布置,沿轨道交通线向外扩展,并依轨道交通线结点集中布局。

第二,通过促进住宅建设的存量供地,增加住宅供应。东京主要通过三条途径来实现住房建设的存量供地:1.实施容积率奖励措施,提高土地开发强度。东京将地上建筑容积率分等定级,并实施奖励策略以提升存量用地潜力,通过“用途容积率地区计划”预留出只能用于住宅建设的新增容积率。2.通过土地用途变更,增加住宅用地供给。例如将废弃的旧厂房等改为住宅用地等。3.采用“连锁型再开发”的土地置换方式,实现土地集约利用。在国有土地上建造多栋建筑,将待改建区域业主迁入其中,实现土地集约置换(第一次再开发);再将第一期改造时腾空的旧建筑物拆除重建,将两侧其他想重建的业主迁入,土地与第一次搬迁者集约置换(第二次再开发),依此类推。

第三,近期住房政策注重居住品质,力求打造宜居城市。在城市发展的不同时期,住房政策的目标也有所不同,大致可分为四个阶段。第一阶段(住房发展初期):以解决居民住房短缺、提高住房建设效率为主。第二阶段(住房短缺缓解后):注重提升住房面积、质量、性能和舒适度。第三阶段(住房质量得到保障后):注重营造宜居的居住环境和提升居住品质。第四阶段(住房环境品质提升后):增进社区人文关怀,培养多样性社区,满足各类人群的居住需求。1996—2000年住房发展规划强调,每户住宅平均使用面积应达到100平方米,并针对家庭人口数,规定最低居住标准与引导居住标准;在住房品质与设施方面,要求形成安全有保障的住房和居住区,建造抗灾害的、能源自给的、低碳的住宅和住宅区,确保老年人的居住安全,支持养育子女家庭的居住,促进空置住宅使用,激活郊区住宅区。

三、旧金山湾区——“核心集聚型经济圈”与联动型住宅供应

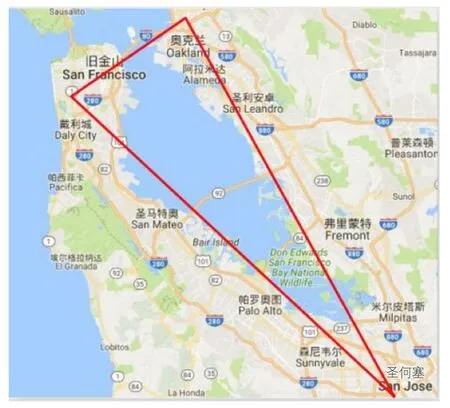

旧金山湾区地处美国加利福尼亚州北部,位于沙加缅度河下游出海口的旧金山湾和圣帕布罗湾四周,包含西侧的旧金山,南侧的圣马特奥县、圣克拉拉谷地区,东侧的阿拉米达县、康特拉科斯塔县、索拉诺县,以及北侧的马林县、纳帕县和索诺马县,共9个县、101个城市,是全美第五大都会区。旧金山湾区的三大主要城市为旧金山、圣何塞和奥克兰,这三市在湾区内呈现“金三角”形态,带动了整个湾区的经济发展。旧金山湾区的各城市间并不是竞争关系,而是呈现一种联系紧密、分工协同状态,旧金山以金融、旅游、生物制药为主要产业,圣何塞依托硅谷地区优势重点发展高新技术产业,奥克兰以制造业和港口运输业为主,产业结构更趋向于整体化。

图5 旧金山湾区区域位置

(一)旧金山湾区的规划理念

旧金山湾区规划基本上是“顺势而为”的,由各种半官方的委员会对湾区各方面的发展进行协调,主要是顺应市场规律,坚持共享理念下多部门协同网络化治理。最新的湾区规划主要从人口、就业、住房、出行需求、交通、税收等方面进行预测,作为决策制定的参考,评估各个项目的可能绩效,然后基于情境分析给出多种土地利用分布方案及对应的交通投资策略,最终形成规划决策方案。

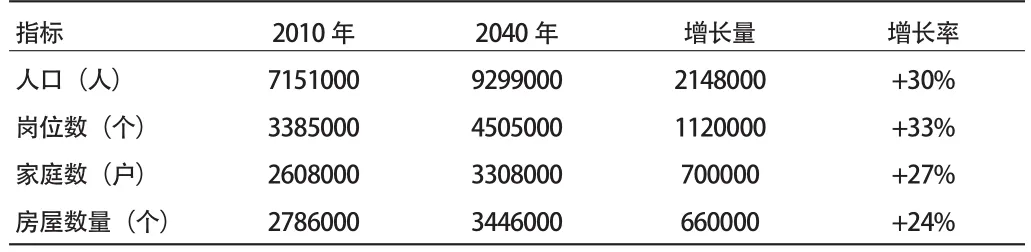

表4 湾区人口、就业和住房预测(2010-2040年)

如表4所示,在2010至2040年之间,旧金山湾区的9个县预计增加约112万就业岗位、214.8万人口和66万套住房,总量达到约450万就业岗位、930万人口和340万套住房。对于就业,湾区政府预测,随着湾区逐步从大萧条的后续影响中恢复,经济趋势或经济指标很可能会出现反弹,增长主要来源于专业化服务、医疗和教育、休闲和酒店经济部门,而零售和金融就业增长放缓。对于人口和住房,湾区政府预测,随着湾区人口老龄化(婴儿潮一代步入老年)和多元化(拉丁裔和亚裔群体人数增加),靠近交通、商业设施的住宅和多户住宅的需求将会显著增加。

(二)旧金山湾区发展对住房市场的影响

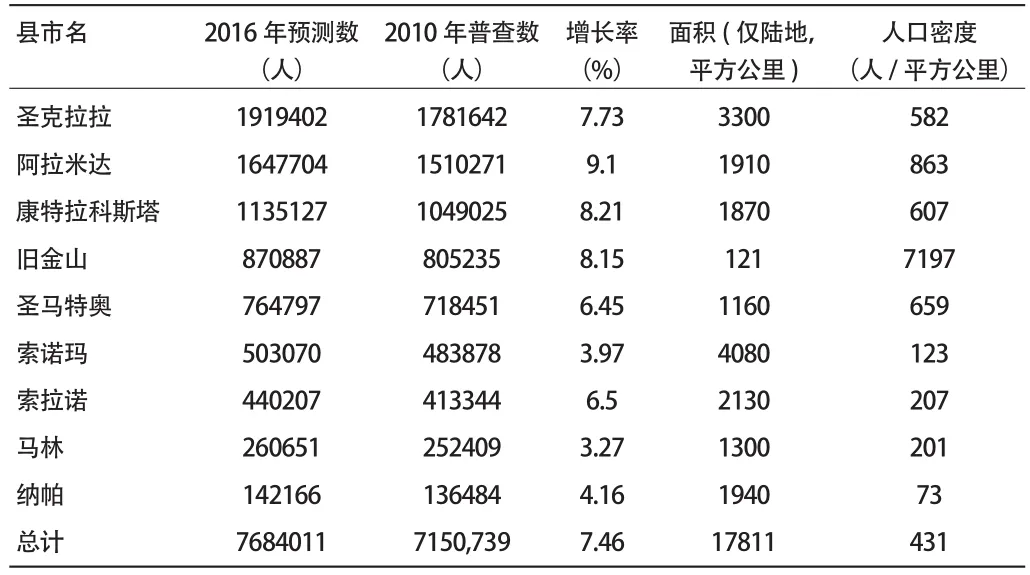

第一,旧金山湾区的人口迁移与住房供应呈“核心集聚”状态。19世纪前后,旧金山湾区大量人口红利为经济发展提供了充足的劳动力,也为商品销售和产业集聚提供了源源不断的市场和创新力,最终形成了以旧金山为核心的湾区城市群。其经济辐射非常典型,创新产业作为增长极的推进性产业,使旧金山自身实现了向服务业为主导产业的多元经济结构的升级转型。人口和住房都聚集于三个重要城市及其附近,形成了“核心集聚”的状态。从表5可以看出,旧金山、圣何塞和奥克兰所在县或周边县——旧金山县、圣克拉拉县、阿拉米达县和康特拉科斯塔县,不管在人口数还是在增长率方面都高于其他五县和平均水平。从表6可以看出,三个重要城市的住房总数和2040年预测数都远远高于湾区其他城市。

表5 旧金山湾区九县市人口数据

表6 旧金山湾区住宅总数前15名

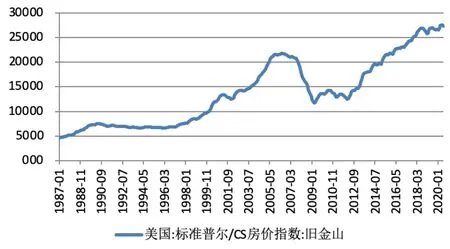

第二,房价不断攀升,中低收入群体住房压力不断增加。如图6所示,旧金山的房价指数从1987年到2020年上涨了5倍多。根据美国社区调查(2014)的数据,旧金山有37.3%的家庭住房负担过重(租金或还贷额超过家庭收入的30%),如图7所示,这些家庭以中产阶级家庭和较低收入家庭为主(年收入10万美元以下)。住房负担能力的缺乏导致很多低收入群体流离失所,很多人选择离工作单位较远的可负担性住房,通过延长通勤时间缓解住房压力,然而这种选择加大了通勤成本,并对环境造成不利影响。

图6 旧金山房价指数

图7 按收入分的旧金山住房负担重家庭占比

(三)旧金山湾区住房政策经验

第一,鼓励企业参与经济适用房建设。旧金山委员会经济研究院的数据显示,2017年,旧金山湾区投资额占美国所有风险投资的45%。随着大量资本的涌入,硅谷成为初创企业茁壮成长的沃土,提供了大量高科技产业的工作岗位,吸引了人才集聚,间接抬高了周边地区的房价。为了解决大量人才居无定所的问题,当地也出现了企业家(脸书、微软等)投资经济适用住房项目(Partnership for the Bay’s Future),该项目投入数亿美元加大旧金山湾区经济适用住房供应,来缓解湾区住房困难。旧金山政府也出台经济适用住房计划(San Francisco’s Below Market Ownership Programs),目的是帮助低收入或者中等收入的首次购房者。

第二,结合多方面因素进行新增住房分配。湾区新增住房的分配基于以下7个因素:交通服务等级、每户家庭车辆行驶里程数、2040年的就业预测、进入湾区务工的低收入工人、房屋估值、地方规划预测、土地资源。出于地方对住房发展潜力的综合考虑,三分之二的新增住房将直接划给新增就业排名前15的城市。这个模式提高了新增住房的精准化供应水平,能够快速解决住房短缺问题。

四、纽约湾区——资源要素高度集中的单极集聚核心大都市圈

纽约湾区是世界金融的核心中枢以及国际航运中心,面积达2.15万平方公里,人口达到2370万,由纽约州、康涅狄格州、新泽西州等31个县联合组成。金融业可以说是纽约湾区最主要的产业,在2016年的GDP中,来自金融、保险、地产和租赁产业的GDP达5473.71亿美元,占纽约湾区GDP总量的33%左右,高于同年旧金山湾区整体的GDP。纽约湾区从1920年发展至今,经历了四次重大的区域规划变革,积极寻找一条共享繁荣、健康和宜居、弹性和高效管治的发展道路,以实现区域发展目标。

图8 纽约湾区区域范围

(一)纽约湾区的规划理念

纽约湾区经历了四轮规划。第一轮在20世纪20年代,针对制造业和海运业刺激经济增长后人口暴增的现状,1922年,由纽约最著名的商业和专业人士组织调研、分析和制定规划,形成了纽约第一个区域规划——《1929年纽约及其周边地区规划》,包括对纽约经济、交通和公共空间的总体规划。自此之后,纽约开始大量建设基础设施和城市建设项目,促使其在20世纪中期就成为全球领先城市。第二轮区域规划在20世纪60年代(1968年),此时第一版区域规划大部分已实施,这一版规划补充了城市扩展后交通连通性的问题,特别注重区域结构以及汽车用量增加后环境恶化的问题,强调利用轨道交通联系新的发展区域,并且提出了公众参与的制度,以应对规划中的难题和挑战,同时提出核心区域的概念,把曼哈顿建成全国的金融、商业、文化中心,以及密集型的就业次中心。曼哈顿在1811年提出了委员计划(Commissioners’Plan of 1811),由曼哈顿地区带动全纽约的发展。第三轮区域规划是在20世纪90年代,通过投资和政策吸引周边人才,重新建立经济、环境、公平的多维度规划,提出五项措施,强调形成高效的交通网络的重要性以期重塑区域的经济和活力。第四轮区域规划产生于21世纪,致力于把纽约湾区打造成一个拥有公平机会的地方,更加注重环保,利用广阔的资源和创新能力打造湾区。为了更好地理解城市增长的走向和趋势,以及明确如何把第四次区域规划落地实施,区域协会利用类型法,把城市分为城市核心地区、市中心和地区中心、商业和工业区、主要居住区、乡村和公共空间,根据功能和需求划分不同的用地,提出要与生态系统紧密相连,应对气候变化,通过基础设施建设和旧城改造巩固市中心地位,缓解市中心的人口和就业压力,重新激活郊区,使其在社会和环境上更加可持续发展。

(二)纽约湾区的发展对住房市场的影响

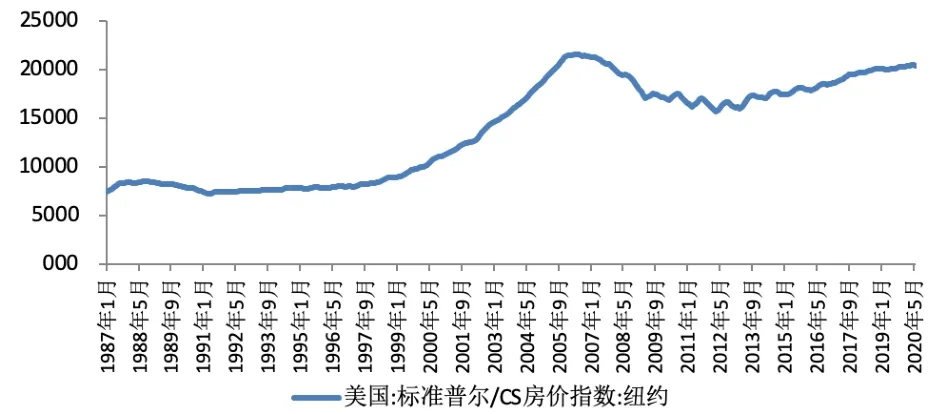

第一,湾区经济增长势头强于周边地区的人口集聚效应,造成房价持续性上涨。从图9可以看出,除了金融危机期间有所回落,纽约湾区的房价一直保持总体上涨的趋势。纽约高昂的土地价格也是间接造成房价居高不下的原因之一,这虽然对周边人才迁入形成了一定的约束,但主要是对低收入人群造成不小的经济压力,他们只能依赖政府的保障房勉强度日,这进一步造成住房结构分化,高收入人群仍然集聚在房价高企的区域,总体的房价居高不下,造成市中心贫富差距明显。由于犯罪率提高,许多中产阶级不得不选择向郊区迁移。

图9 纽约湾区1987-2020年房价指数趋势

第二,由于人口的虹吸效应和土地价格高昂造成阶段性住房供应短缺。纽约湾区的住房建设率在20世纪70年代中期开始衰落,整体住房建设水平较低,且在经济增长区间内,导致就业率增长的年份各类型住房供应都明显不足。自1990年以来,由于经济、人口不断增长,大都市房价明显高于其他的湾区城市。湾区政策开始重视核心城市住房供应短缺问题。

(三)纽约湾区住房政策的经验

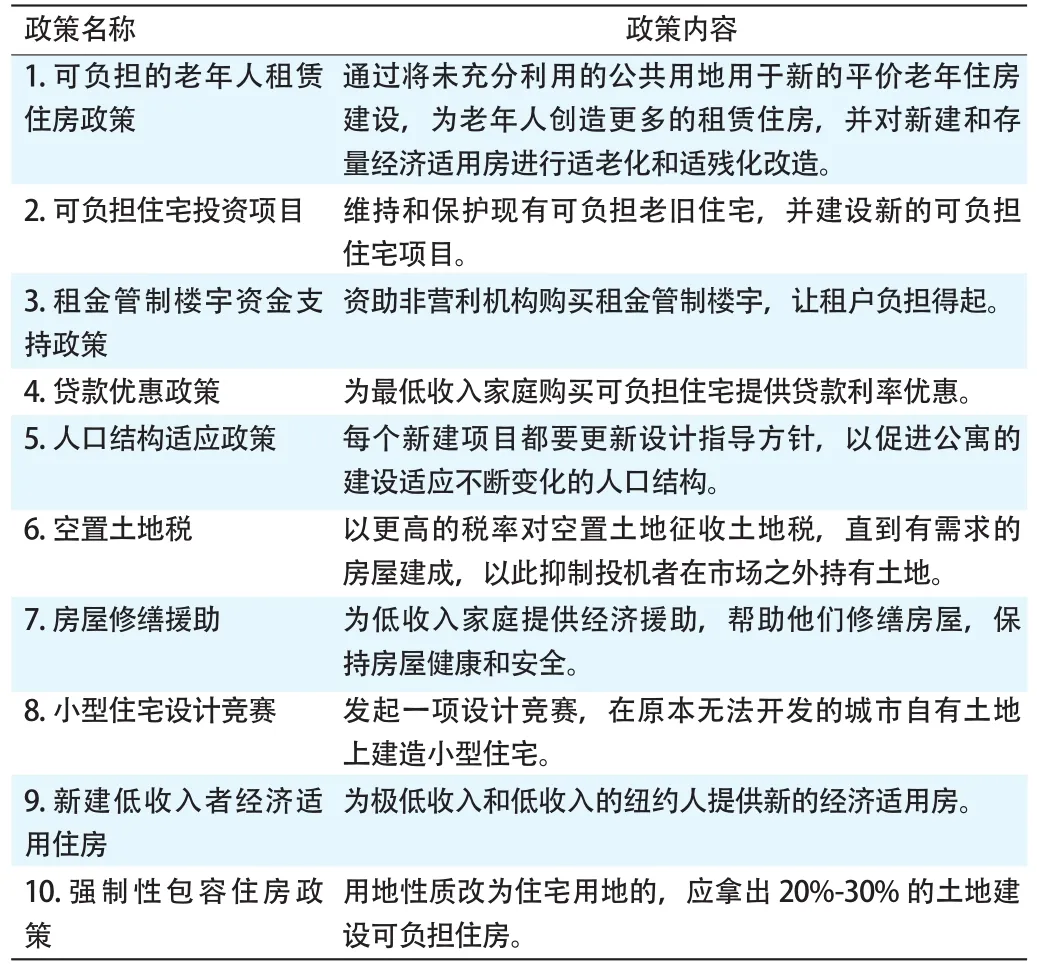

第一,为缓解低收入群体住房不足的状况,纽约湾区出台了一系列保障低收入家庭的住房政策。如2017年的保障房政策(表7)。纽约湾区将在2022年之前建造20万套保障房,另外10万套在2026年之前完成。这些保障房相当于可以一次性满足所有低收入人口的住房需求。住宅供应明显不足的地区在规划建设用地时,必须考虑提供20%-30%的永久性经济适用住房项目,并建设混合类型的公寓项目以满足不同收入人群的住房需要。

表7 2017年纽约湾区保障房政策一览

第二,大力推行租购并举,采取“市场优先”的住房政策。数据显示,纽约湾区核心区的租房比例达到2/3,是全美租房政策实施最早最多的城市群。在快速城市化的阶段,地方政府鼓励提高中高收入家庭的住房自有率,然而次贷危机导致住房自有率在2006-2016年有所下降,租房比例上升。纽约大学弗曼中心(NYU Furman Center)对湾区的租房市场进行监测,同时联邦政府下放权力给地方,采取多种措施鼓励住房租赁市场的发展,并通过发放“租房券”,提高低收入家庭的住房可负担水平。

第三,对于低效利用的土地进行再开发建设,集约资源降低成本。纽约的很多污染土地都位于低收入住宅区周边,环境部门为了配合新住房计划建立了30多个棕地清理议案,其中纽约棕地清理项目预计可提供3900套可负担住宅的建设地块,同时成立专项基金投资该类地块的开发建设。另外,对历史性建筑进行适应性改造。纽约城市规划局负责对可负担住房及其他公共产品潜力地块进行建筑功能转换。如斯坦顿岛灯塔港的前身是全国灯塔运营的技术支持及管理中心,于20世纪40年代停止使用后通过保护性改造进行混合开发,最终建成了包括酒店、商业、零售及可负担住宅在内的综合体,在一定程度上缓解了周边的住房供应不足问题。

五、国外湾区发展对长三角一体化中住房供应的启示

1.通过多部门规划协同,增强住房供应的有效性,如:根据东京湾区“多圈层、多中心”的要求,住房用地轴向布置,沿轨道交通线向外扩展并布局;旧金山湾区对2040年人口以及交通等方面进行预测,基于情境分析给出多种土地利用分布方案及对应的交通投资策略;纽约湾区通过发放“租房券”,辅助市场为低收入群体提供可负担的住房。

2.通过提高土地容积率、盘活存量与建设保障房增加住房供应。东京湾区通过适当增强土地开发强度、将废弃旧厂房等改为住宅用地等方式,促进住宅建设的存量供地;旧金山湾区通过提升企业在建设经济适用住房中的作用,增强对相应人才的吸引力;纽约湾区通过低效利用土地的再开发,加大保障房建设力度,如为老人和低收入家庭提供平价公寓、资助非营利机构购买租金管制楼宇等,增加保障性住房的供应。

3.通过制定目标,提高湾区居住品质,力求打造宜居城市。东京湾区在不同时期制定了不同的住房政策和目标,在住房质量和环境品质提升后开始增进社区人文关怀、培养多样性社区、满足各类人群的居住需求,建造抗灾害的、能源自给的、低碳的住宅和住宅区;纽约湾区对自然、生态、文化、社会环境以及土地资源的保护高度重视,善用湾区的自然景观和空间特征寻找和探索湾区规划的创新模式,协调不同部门的关系和需求。

4.湾区发展过程中会产生很多住房问题,值得注意与防范。东京湾区的发展虽然在房地产泡沫时期缓解了房价高腾,但泡沫破灭后的人口回流导致郊区住宅空置率的提升以及人口老龄化程度的加重;旧金山湾区以少数高度发展城市带动周边经济增长,但同时也带来了房价的迅速攀升,居住成本的居高不下,提高了劳动力进入湾区的壁垒。