所得税优惠对企业创新投资的影响研究

——基于安徽省部分重要城市A股制造业的研究视角

2021-05-13倪静旸崔惠民

倪静旸,崔惠民

(安徽财经大学 财政与公共管理学院,安徽 蚌埠 233000)

在国家创新驱动发展战略及其配套政策支持下,中国从事研发的企业和企业研发支出都有了快速增长,发展质量在不断提高,但美国断供事件说明,中国企业还需提升技术水平,只有拥有自己的核心技术,才能实现中国经济的高质量发展。文章基于中国税收政策环境及安徽省各行业和各主要城市微观企业样本实证考察了税收激励对促进企业创新投资的影响,探讨安徽省税收优惠更偏向产业优惠还是区域优惠,拓展并深化了以税收激励促进企业创新投资的具体作用机理。这对促进创新驱动发展战略和安徽省企业高质量发展都具有深远的影响。

1 研究假说

税收激励政策通过税收优惠,和企业共同分担风险,降低技术创新的成本,通过产业引导,使企业顺应市场的需求,避免盲目创新,开发出更有市场潜力的产品,促使企业来进行技术创新,这样能增强市场竞争力,开发和改善产品,进而提升企业绩效。在企业生产经营过程之中会出现技术发展瓶颈,企业通过增加创新投入解决这样的瓶颈问题,但是随着新的技术和方法的应用,企业在未来仍然会遇到新的技术瓶颈问题,因此企业一定要再增加创新投入。2008 年以后,中国税收激励从区域激励为主向产业激励为主转变;在经济不景气时,持久现金流也不能支持企业创新投入,但所得税税率优惠可以起到积极地引导创新投资作用,且企业更偏向于研发支出费用化处理。由此,在创新驱动发展战略支持下,随着税收激励从区域激励为主向产业激励为主转变,安徽省制造业所得税优惠对本省制造业各行业研发投资的影响应大于对城市研发投资的影响,尤其是安徽省重点支持的战略性新兴产业。

研究假设:安徽省实施税收激励对高新技术企业创新投资力度影响更大。当所得税优惠由区域优惠向产业优惠发展时,导致企业研发投资更偏向趋于产业集聚,形成行业集聚优势,尤其在安徽省重点支持的战略性新兴产业。

2 样本选取与模型建立

2.1 样本选取

本文研究的所得税优惠是指享受高新技术企业所得税税率优惠,即一般高新技术企业享受15%的所得税税率。本文设置税收优惠的哑变量TAX,把企业享受15%高新技术企业税率优惠的年份,取值为1;否则取值为0。创新投资(R&D)取第t 年的研究开发支出与营业收入之比,该数值越大意味着公司创新投资水平越高。本文将以具有30 个以上公司样本的城市,作为为安徽省重要城市,主要有六个,分别为合肥市、宣城市、滁州市、芜湖市、铜陵市、马鞍山市;安徽省的产业按WIND 分类为六大行业,见表2。安徽省制造业A股上市公司的财务数据来自WIND 数据库。本文以2014~2019 年为研究时间段,剔除了:(1)数据缺失值和ST 公司;(2)缺失研发费用3 年以下的样本。研究分行业和重要城市考察所得税优惠对安徽省创新投资水平的影响程度,进而选择对不同行业和区域企业的税收支持力度。

2.2 研究设计及变量定义

通过文献回顾可知,企业享受税收优惠会促进其创新投资强度,但在促进安徽省制造业企业创新投资上的作用有待考察,安徽省享受高新技术所得税优惠的企业与非高新技术企业在创新投资上是否也存在显著差异;随着税收优惠由区域优惠向产业优惠转移,研发投资增长是否也从区域集聚向产业集聚转移。本文分别对安徽省企业是否享受税收激励、安徽省六个产业、安徽省六个主要城市分别设置虚拟变量,并由于不同类别的企业存在较大差异,本文运用广义最小二乘法模型消除异方差性。由此可以得到实证模型:

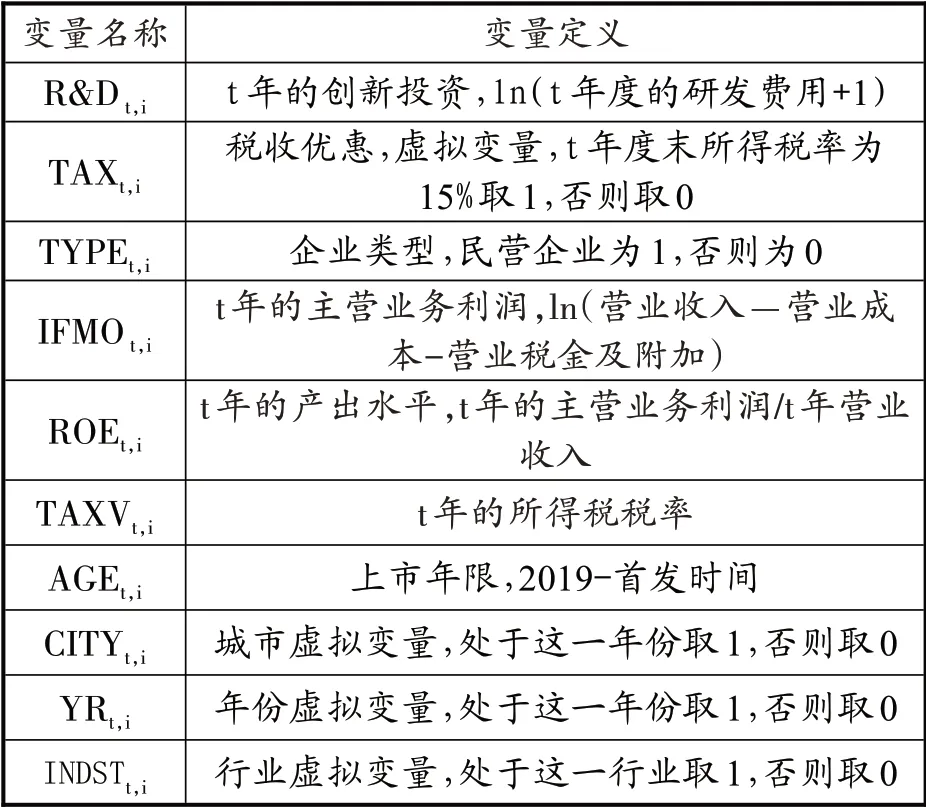

表1 变量定义

3 所得税优惠与企业创新投资的实证分析

3.1 描述性统计分析

从表2 可以看出,安徽省高新企业占全部上市公司比例和所得税优惠略高于全国水平,尤其是战略性新兴行业(医疗健康行业全部为高新技术企业,信息技术行业大部分为高新技术企业),研发投资水平中等且盈利水平高,但安徽省大部分企业为工业和材料行业,研发投资水平和盈利水平远低于全国水平。安徽省信息技术、医疗健康、可选消费、工业上市公司所得税税率均值都未超过全国平均水平,而主要城市中只有合肥、宣城、芜湖市制造业上市公司的所得税率低于全国同类企业的均值,其他城市的所得税率都较高,说明所得税优惠由区域优惠为主,转向产业优惠。享受税收优惠行业的研发费用占比远远高于不享受税收优惠行业(日常消费)的研发费用占比,税收优惠起到促进企业创新投资的作用。每个行业主营业务利润率前三名的企业如下:信息技术行业的国盾量子(合肥)、皖仪科技(合肥)、蓝盾光电(铜陵)等;医疗健康行业的安科生物(合肥)、欧普康视(合肥)、黄山胶囊(宣城)等;可选消费行业的聚隆科技(宣城)、融捷健康(合肥)、志邦家居(合肥)等;工业的美亚光电(合肥)、泰禾光电(合肥)、集友股份(安庆)等;材料行业的江南化工(宣城)、广信股份(宣城)、金禾实业(滁州)等。

表2 安徽省制造业各行业及主要城市享受所得税优惠、研发费用投入比和产出描述

3.2 所得税优惠对企业创新投资影响回归结果分析

从表3 可以看出,模型(3)不考虑行业因素,合肥、铜陵、马鞍山市的所得税优惠对企业创新投资水平有显著促进作用,合肥系数为1.5420(t=8.2469),铜陵系数为0.5825(t=2.3200),马鞍山系数为0.8663(t=3.8432)。从模型(4)看,不同行业虽然高新技术企业数量与比例不同,但安徽省所得税优惠对企业创新投资水平有显著促进作用(除了没有高新技术企业的日常消费行业),信息技术行业系数为7.0680(t=17.5179),医疗健康行业系数为2.8622(t=9.4256),可选消费行业系数为4.0120(t=13.6193),工业行业系数为5.1328(t=18.9906),材料行业系数为4.4427(t=14.2984);考虑行业因素,仅合肥所得税优惠对企业创新投资水平有显著促进作用,系数为0.7455(t=5.6208)。这说明当所得税优惠由区域优惠向产业优惠转移时,研发投资也由区域集聚向产业集聚转移。合肥企业所得税平均税率普遍较低,又是经济、文化、创新中心,税收优惠力度高于安徽省其他城市,所以合肥创新投入就会多于其他城市。从回归结果看,创新投资除受外部因素所得税优惠的影响较大外,更受到内部因素盈利能力的影响,较强的盈利能力能保证创新投资的资金来源,而加大创新投资,会进一步提升企业盈利能力,并交纳更多税费,国家从而有更多的资金进行税收激励。这种良性循环的形成,有利于安徽省可持续发展和创新驱动发展战略的实现。

由此本文研究假设得到验证。

表3 安徽省所得税优惠对制造业研发投入影响对比分析

4 结论

创新驱动发展战略的实现和中国经济高质量发展需要企业加大技术创新投资,并需要政府用税收激励的方式加以引导和促进。安徽省制造业高新技术企业比例和获得所得税税率优惠较全国平均水平略高,但研发投资水平和盈利水平远远低于全国平均水平,说明安徽省的税收激励对象及激励力度仍存在问题。通过实证分析和统计分析,得出如下结论:

(1)安徽省制造业高新技术企业研发投资水平和盈利水平远远低于全国平均水平。这说明安徽省高新技术企业尚处于导入期,高新技术企业产品虽新颖,但技术及产品质量尚待改进,还需要投入大量的资金用于研发投资,营业成本及经营风险较高,需要依靠税收激励引导创新投资。

(2)安徽省所得税税率优惠可以显著促进企业创新投资提升,但这种促进作用存在显著的区域差异和行业差异。从行业看,安徽省六大行业中的五大行业(信息技术、医疗健康、工业、材料和可选消费行业)和创新投资之间存在显著正相关关系。从城市看,安徽省重要城市中只有三个城市(合肥市、马鞍山市和铜陵市)和创新投资之间存在显著正相关关系,这说明安徽省的城市创新能力是不足的。从行业和城市的交叉角度看,对取得显著成效的区域和产业,如合肥市的战略性新兴产业,加大税收激励力度。

(3)从行业和城市的交叉角度看,根据统计数据和回归结果,在控制了行业和城市因素后,合肥市是安徽省几个重要城市中唯一所得税税收优惠和企业创新投资显著正相关的城市。合肥市是全省经济、文化、政治、创新中心,安徽省“十四五”规划将信息技术和新能源汽车、智能网汽车等产业作为合肥市重点打造的战略性新兴产业。除了上述战略新兴产业外,合肥市在医疗保健产业和可选消费产业做的也非常不错,因此,安徽省税收优惠也应向合肥市医疗保健产业和可选消费产业倾斜,并显著促进其创新投资增加。在区域经济上,合肥市应发挥领头羊的作用,利用其在信息技术、医疗健康、工业和可选消费行业上的行业优势和区域优势带动本市和全省经济发展,并在半导体产业发展弧(合肥、蚌埠、滁州、芜湖、铜陵、池州)中发挥核心作用;铜陵市也在其中发挥积极作用。宣城市应利用其在材料、可选消费行业上的行业优势和区域优势带动本市和周边城市发展。这对以传统型企业和资源型企业为主的安徽省来说,是一个重要的产业转型和产业升级的机会,有利于自主创新型省市的建设。