2019 年全球十大矿业公司业绩回顾

2021-05-12夏凌娟

夏凌娟,高 娟

(北京工商大学嘉华学院,北京 101118)

1 2019 年世界矿业形势

2019 年,世界经济增长速度放缓,仍处于国际金融危机后的结构调整期,全球矿业市场也受到全球经济不确定性和风险性的影响,从矿业公司的投入来看,全球勘查投入预算下降,金属行业兼并和收购的交易额下滑[1]。根据国际货币基金组织(International Monetary Fund,IMF)在2019 年发布的世界经济展望报告,2019 年全球经济增长速度是2008 年经济危机以来最慢的一次,增长速度为近10 年来最低。能源和金属类大宗商品价格波动下降,2019 年的能源价格指数为76.0,相较于2018 年的87.0 同比下降了12.7%。2019 年,金属类大宗商品价格指数为78.4,相较于2018 年的82.5 同比下降5.0%[2]。从2017 年到2019 年主要矿产品的价格走势来看,与2018 年相比,铜、煤炭价格下降明显,原油、铁矿石、黄金的价格均呈上涨趋势(见表1)。

2 十大矿业公司经营业绩

随着全球矿业企业的不断发展,涌现出了多家多产品经营的跨国巨头企业,全球十大矿业公司分别是必和必拓、力拓、嘉能可、淡水河谷、英美资源、纽蒙特矿业、巴里克黄金、自由港集团、墨西哥铜业、泰克资源,十大企业的基本信息见表2。本文选取的数据来源于十大矿业公司2017 年、2018 年、2019 年的年度财务报告,整理与分析十大矿业公司的财务报告可以看出,2019 年,十大矿业公司的可持续发展能力不断增强,经营状况持续好转,但是随着主营业务的区别,十大企业的经营业绩出现分化,黄金企业表现良好,其他企业经营不太景气。

表1 2017-2019 年主要矿产品价格走势

表2 十大矿业公司的基本信息

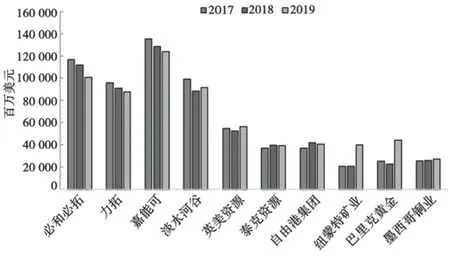

2.1 营业收入

2017 年到2019 年,十大矿业公司的营业收入维持在高位水平(见图1),虽然铜、锌、钼等价格下跌导致相应业务收入萎缩,但铁矿石、黄金价格上升抵消了部分影响。2019 年,巴里克黄金与纽蒙特矿业的营业收入增长率为34%,主要原因是2019年受到中美贸易战、英国脱欧和美联储进入降息周期的影响导致金价暴涨。墨西哥铜业2019年累计销售额达到106.8亿美元,比2018 年增长1.8%。铁矿石价格的上涨以及需求的旺盛使以铁矿石为主要产品的矿业公司营业收入明显上升。例如,必和必拓收入443 亿美元,比2018 财年增加12 亿美元,增幅3%;力拓2019年的收入增长了7%,达到432 亿美元。

图1 2017-2019 年十大矿业公司营业收入

与大部分公司收入上涨不同,淡水河谷的收入跌至近10年来的最低点。2019 年1 月,巴西东南部的米纳斯吉拉斯州布鲁马迪纽市发生溃坝事故,造成数百人丧生,淡水河谷支付了与此次灾难有关的环境措施和协议的成本以及关闭其日耳曼大坝的巨额费用。受灾难影响,淡水河谷2019 年收入相较于2018 年降幅为88.8%。此外,以铜产品为主要业务板块的自由港集团营业收入的受到铜产量、价格双降的拖累而大幅减少。嘉能可相较于2018 年的营业收入降幅为2.5%,主要原因是受到中美贸易不确定性、大宗商品价格偏低以及公司运营不当的影响。此外,嘉能可为了履行在2035 年之前降低30%碳排放的承诺缩减煤炭和石油业务,黄金和白银的产量也同比减少。

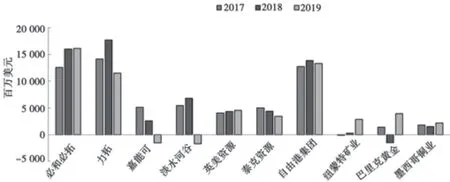

2.2 净利润

2019 年十大矿业公司利润情况较为乐观,各公司黄金业务营利能力突出,传统金属矿产业务亏损较多(见图2)。力拓、淡水河谷净利润下滑,纽蒙特矿业、巴里克黄金业绩改善最为明显。

图2 2017-2019 年十大矿业公司净利润

必和必拓净利润一直位居十大矿业公司前列,2019 年其利润为161 亿美元,与上年基本持平。必和必拓净利润2018年与2019 年波动不大的主要原因是受大宗商品的产量增加、商品的价格增加和汇率变动的影响,抵消了由天气恶劣、资源开发不确定因素以及非计划停产带来的不利影响。得益于黄金价格的持续走高,纽蒙特矿业和巴里克黄金的利润都实现了大幅上涨。其中,巴里克黄金2018 年的净亏损为15.45 亿美元,而2019 年实现净利润39.7 亿美元,主要原因是黄金的量价齐升。具体来说,巴里克黄金2019 年的黄金产量比前一年增加了16%,而价格增加了近一成。此外,前两年收购的黄金资产也开始创造效益。

力拓2019 年净利润80 亿美元,较上年下降41%,主要有两方面原因:一是2018 年处置资产获得的收益推高了2018 年利润,二是位于蒙古的奥尤陶勒盖(OyuTolgoi)地下矿项目以及雅文(Yarwun)氧化铝厂开发状况不佳,造成了约17 亿美元的减值。嘉能可2019 年亏损15.1 亿美元,主要原因是大宗商品价格的降低及其在哥伦比亚(Prodcco)煤炭项目、乍得生产商(Caracal)的石油和非洲铜(Katanga 和Mopani)项目的减值。

2.3 总资产

2019 年全球十大矿业公司总资产位居前四的企业为嘉能可、必和必拓、淡水河谷、力拓,明显高于其他矿业公司。从2017 年到2019 年的资产总额变化情况来看,资产规模较大的矿业公司在逐步剥离资产,而资产相对较小的公司由于收并购等原因资产呈现上涨(见图3)。

图3 2017-2019 年十大矿业公司总资产

2019 年,必和必拓资产总额较2018 年下降88 亿美元,在十家矿业公司中降幅最大,资产的减少主要原因是北美油气资产剥离。2018 年,必和必拓剔除北美页岩油气资产后,其油气业务资产大幅缩减65%。次要原因是2019 年必和必拓新项目投资较少,持续的折旧摊销使得铁矿、煤炭和铜业务的资产也出现不同程度减少。力拓、嘉能可总资产规模减少的主要原因是受到资产剥离以及公司厂房和设备减值,次要原因是商品价格下降和外汇汇率波动等因素导致流动资产降低。

另外,10 家公司中6 家的总资产呈现上涨趋势,其中纽蒙特矿业和巴里克黄金总资产的增长幅度分别为93%和96%,近乎翻番。这是因为上述两家公司均以黄金为主要业务,近几年黄金走势强劲,激发资产收购热情。2018 年下半年,巴里克黄金以60 亿美元的价格收购南非兰德黄金资源公司,成为全球最大黄金矿商;2019 年初,纽蒙特以100 亿美元价格收购加拿大黄金公司:这是近几年来全球黄金行业两次巨额并购交易。

2.4 总负债

2017 年至2019 年,全球十大矿业公司的总债务规模如图4 所示。在这10 家矿业公司中,只有自由港集团和必和必拓2 家企业2019 年的总负债规模均下降在5%以内,其他8 家企业2019 年的总负债规模同比上升。其中,增长幅度较为明显的企业为淡水河谷和纽蒙特矿业,均相较于2018 年增长幅度到达21%以上,力拓、嘉能可、英美资源、泰克资源、巴里克黄金、墨西哥铜业等6 家企业相较于2018 年总负债规模增长幅度在10%以内。2019 年,必和必拓、力拓、英美资源、泰克资源、纽蒙特矿业、巴里克黄金和墨西哥铜业的资产负债率控制在50%以内,巴里克黄金的负债率最低,仅为33%。2019 年,淡水河谷、自由港集团的资产负债率控制在60%以内,嘉能可的资产负债率最高,为68%。纽蒙特矿业相较于2018 年的总负债规模增幅近90%,但是在2019 年的负债率降至44%,主要原因是其在2019 年1 月14 日以100 亿美元收购加拿大黄金公司,成为全球产量最大的金矿商。2019 年,必和必拓总债务规模下降,为近三年最低,主要得益于总债务缩减和持续现金增加。自由港集团在2019 年总负债规模下降,主要原因是采取了基金赎回和出售债券的筹资活动,并在2019 年提前偿清总计2 600 万美元的债务。

图4 2017-2019 年十大矿业公司总负债

2.5 净资产

2017 年到2019 年十大矿业公司净资产变化情况如图5 所示。十大矿业公司中,净资产规模在400 亿美元以上的企业有必和必拓、力拓和嘉能可。2019 年,十大矿业公司的净资产规模总体呈增长的趋势,增长幅度较为明显的企业为英美资源、墨西哥铜业、纽蒙特矿业、巴里克黄金。英美资源和墨西哥铜业的净资产规模相较于2018 年同比增长5.2%,纽蒙特矿业净资产规模相较于2018 年同比增长94.8%,巴里克黄金相较于2018 年净资产规模同比增长117.8%,创历史新高,主要是受黄金价格上涨带动资产价值溢出的影响。其中,必和必拓受资产减值的影响,净资产规模相较于2018 年同比下降14.5%。

图5 2017-2019 年十大矿业公司净资产

2.6 资本支出

2017 年到2019 年3 年间,全球十大矿企资本支出中,只有3 家的资本支出出现同比下降趋势(见图6)。其中,淡水河谷资本支出由2018 年的37.84 亿降为2019 年的37.04 亿美元,同比下降2.1%,其主要受累于溃坝事故。墨西哥铜业与泰克资源同比也呈下降趋势,同比降幅超出30%,墨西哥铜业资本支出下降主要是因为现有项目处于投资完成阶段而新的投资项目却尚未启动。其余各家资本支出均有所增加,其中,英美资源、自由港集团的增幅均超过了30%,英美资源资本资产增加的原因主要是受到Quellaveco 铜矿将由三菱和英美资源的合资企业Anglo American Quellaveco 合伙开发的影响,而自由港集团资本支出增加是受到自由港印尼子公司PTFI 股权转让、Grasberg铜矿易主所影响。作为矿产行业龙头,必和必拓、力拓及嘉能可能在扩张道路上比较谨慎,虽然资本支出呈增长态势,但其投资主要用于长期性的投资及已有项目的升级改造,投资重点依旧仅限于铁矿、铜矿领域。

图6 2017-2019 年十大矿业公司资本支出

2.7 现金流

截至2019 年底,从十大矿业公司的持有现金变化来看,2019年增加和减少的企业各占一半(见图7)。10 家企业中,力拓、淡水河谷、英美资源、纽蒙特矿业、巴里克黄金和墨西哥铜业持有现金同比增加,其中,纽蒙特矿业和巴里克黄金持有现金规模增加幅度超过50%。巴里克黄金持有现金同比增加的原因是经营商品为黄金。必和必拓、嘉能可、泰克资源、自由港集团持有现金同比下降,自由港集团降幅均最大,下降幅度超过60%,嘉能可和泰克资源降幅其次,下降幅度均超过20%。2019 年,自由港集团现金流下降的部分原因是受印尼Grasberg 铜金矿由露天开采转为地下开采活动的影响。2019 年,嘉能可总体业绩下滑,主要受到哥伦比亚煤炭、乍得石油和非洲铜投资组合28 亿美元减值费用的打击。具体来说,嘉能可在哥伦比亚煤炭业务主要销往欧洲,受到欧洲天然气供应过多引起的煤炭价格降低的影响,哥伦比亚煤炭减值;嘉能可在乍得的石油采矿许可证到期,且未能与当地政府达成续期协议,导致资产减值;非洲铜矿受到2019 年上半年钴价暴跌和年底停运检修的影响,非洲铜矿资产减值。

图7 2017-2019 年十大矿业公司现金流

2.8 主要矿产品产量

综合全球十大矿产公司生产的产品,主要矿产种类包括煤、铁、钴、镍、铜、钼、铅、锌、金和银等。其中,10 家铁矿产量合计占全球总产量的近50%,而铜、钴、镍、钼总计均各占全球产量的近30%,金、银占比15%左右,铅、锌占比10%左右。统计显示,2019 年,以上矿产品产量多数呈现不同程度的下降趋势。

2019 年,全球十大矿业企业铜矿的总产量为702 万吨,相较于2018 年下降了3.5%,主要是自由港集团旗下Grasberg 铜金矿地表资源枯竭所致。2019 年,十大矿业企业铁矿的总产量为9.3 亿吨,相较于2018 年下降了3.3%,主要是受到全球最大铁矿石生产商淡水河谷尾矿库溃坝事故的影响。2019 年,十大矿业企业锌矿总产量为196 万吨,相较于2018 年下降了7%,下降的原因有两点:一是泰克资源旗下的矿山品位下降,二是纽蒙特矿业收购加拿大黄金,交易后的资产剥离。2019 年,十大矿业企业原生镍总产量45.5 万吨,相较于2018 年下降了8.3%,主要原因是由淡水河谷尾矿库溃坝事故使得公司旗下的镍业务受到牵连。2019 年,十大矿业企业的主要矿产品中只有钴和铅的总产量保持增长的趋势,特别是钴产量达到50.6 万吨,同比2018 年增长7%,是历史最高纪录,主要原因是嘉能可旗下刚果(金)铜钴矿产能得到进一步释放所带来的增长。

3 展 望

3.1 矿业公司业绩表现

总体而言,全球矿业经济仍处于低迷过后逐步回暖、行业巨头集体扩张的阶段。2014-2017 年,受矿业危机影响,多数矿业企业通过资产优化、降低债务规模、减少投资项目等收缩战略以应对行业低迷,经过几年的转型升级,国际大型矿业公司的多元化经营能力得到改善,成本不断下降,资本回报率和运营效率不断提升。2018 年以来,国际矿业公司进入扩张阶段,资产规模、营业收入普遍上涨。尽管2019 年市场整体形势相比2018 年稍有弱化,但是从债务规模、新增项目数量、主要产品产量等角度看,矿业公司仍处于投资扩张阶段。由此可见,矿业公司对未来市场预期较为乐观。

3.2 影响矿业形势的短期、中期、长期因素

矿业公司经营业绩受经济发展、政策导向、技术趋势、新能源发展等诸多因素影响。短期来看,新冠肺炎疫情的影响、中美贸易战等因素直接影响短期矿业市场形势,全球经济增长乏力制约着工业品需求,对上游矿产品的投资和生产都产生了一定的抑制作用。在此形势下,拥有更高运营能力、更低成本、更多资源储备的企业更容易取得有利的竞争地位。

中期来看,矿产品价格的波动影响着当前投资,从而影响未来市场供需格局。此外,随着一些矿产品储采比的降低,资源品味逐步下降,引起成本曲线上涨,挤压矿业公司的营利空间。从区域来看,发达国家经济发展成熟、增速缓慢,新兴国家是未来矿产品需求的主体。尤其是中国市场正在经历大规模的城市化进程,加之“一带一路”倡议的促进作用,成为中长期矿业发展的重要地区。与此类似的还有印度、东南亚等新兴经济体。

长期来看,在全球气候变化背景下以及大数据、人工智能、云计算等现代信息技术在矿业发展中的应用,大型矿业公司将加速业务转型,未来将重视向低碳化、智能化、高效化的方向发展。

4 启 示

4.1 在专业化经营优势下进入多元化进程

从全球十大矿业公司发展战略来看,各个公司在发展前期大多实行专业化经营,经过多年的发展逐步向上下游延伸,实行一体化经营;然后再向多品种经营发展,直至壮大成为具有相当经营规模的集团公司。多元化经营降低了公司的风险,在某种矿产品价格下跌期间,其他矿产品价格上涨可以弥补由此带来的利润损失。在制定多元化经营战略时要遵循专业化、一体化、多元化的顺序,在专业化和一体化的基础上逐步进入多元化阶段。我国矿业公司可以此为借鉴,在做好专业化的基础上循序渐进构建多元化战略。

4.2 在现金流为王的基础上关注低价资产

在复杂的新形势之下,全球十大矿业公司在经营策略上势必趋于保守,因此,矿业企业在未来的经营中需要有足够的现金流支撑。在全球主要大型矿业公司的经营投资整体呈现收缩战略趋势下,将未来企业管理的重点放在保障企业现金流充裕的基础上为企业持续创造出现金流的低价资产。国际矿业公司的战略收缩将对我国的矿业公司来说既是机遇也是挑战。未来,小型矿业公司面临生存压力,将会以低价出售一定资产,使得市场上可能出现较为有利的收购与并购的机会,国际矿业公司可以抓住机会,在保障企业现金流充裕的情况下以较低的价格买入小型矿业公司资产来实现跨越式发展,为企业创造出更多的现金流。

4.3 把握矿产品需求结构转化,加大新兴矿产品投资

从近几年矿产品价格走势来看,锂、钴、石墨等价格上涨明显,说明能源转型对矿产品需求结构产生了重要影响。世界银行于2020 年5 月发布的《气候变化行动所需要的矿产资源——清洁能源转型的矿产耗用强度》报告指出,若要满足对清洁能源技术不断上升的需求,到2050 年矿产品(如石墨、锂和钴等)产量可能增加近500%。随着石墨、锂等矿产品在电池储能技术的广泛应用,煤炭、铁矿、贵金属和有色金属矿产勘查投入呈缓慢下滑的态势,清洁能源和低碳化发展趋势将对传统矿产品(如煤炭等矿产品)的需求结构及价格走势产生重要影响,未来需要加大石墨、金刚石、地热、“三稀”资源等战略新兴矿产品投资以及非常规能源矿产的勘查投入。