企业碳排放成本核算研究

2021-05-10杨芷菁张静姚琛谈璐璐

杨芷菁 张静 姚琛 谈璐璐

目前企业的生存和能源提供面临两大挑战:一是难以用可接受的合理价格提供足够的能源,二是能源过度消费所带来的严重环境问题。因此碳减排成为政府与企业关注的重点,而碳排放成本核算作为碳减排的重要前提和重要对象,应得到进一步的重视。将碳成本分为内外两部分,结合扩展的核算模型与成本计算,全面衡量并反映企业产品全生命周期过程中产生的内部和外部成本,为企业循环经济的纵深发展提供更具相关性的数据和信息支持,为企业管理者的科学决策与管理提供有效的成本信息支持和指导。

一、研究背景

本世纪初,随着全球气温的不断上升,全球气候变暖问题日益突出,逐渐引起各国政府和民众的关注和重视。相关研究报告指出,导致气候变暖的根源是温室气体,而二氧化碳作为温室气体的重要组成部分,因此减少碳排放是应对气候变化、节约资源能源和保护生态环境的必由之路。

习近平主席在十八届五中全会上提出创新、协调、绿色、开放、共享的“五大发展理念”,并将绿色发展理念作为我国发展全局的一个重要理念。但全球经济与社会的发展面临与能源相关的两大挑战:一方面是难以用可接受的合理价格提供足够的能源,另一方面则是能源过度消费所带来的严重环境问题。随着绿色发展战略成为人民的共识,政府和企业逐渐意识到环境污染不仅是资源的浪费,同时还会带来巨量的成本。在应对这些环境问题时,我国目前的经济战略目标就是实现低碳的绿色发展。许多企业也将节能减排的发展目标纳入到其长期发展规划之中。

结合当下热点绿色发展观,本文基于“物质流—价值流”分析模型,将企业整个生产流程中产生的所有碳排放内外部成本进行确认与核算,从而构建全面的企业内外部碳成本核算体系,有效控制企业碳排放成本,以促进企业绿色发展。

二、理论基础

(一)碳排放成本的定义

对于碳排放成本的定义,以下是目前比较流行的几种定义:一是认为碳排放成本是产品生产全过程中,原材料等使用、转化、废弃而产生的费用以及由此产生的赔偿等成本总额;二是企业为了预防、治理、维护碳排放等用途产生的费用,同时还包括由于超量排放二氧化碳等温室气体而造成的损失成本之和;三是在企业生命周期中,为预防、维护及控制温室气体排放产生的以货币计量的各种经济利益流出。

(二)碳排放成本的分类

可以将碳排放成本进行分类,正成本表示在产品生产全周期中对物质有效利用产生的费用和成本;负成本主要是企业排放的温室气体,对企业外部环境造成了负面的影响所产生的成本和费用。

还可以根据企业支付的用途进行分类,碳排放成本的构成如表1所示。

还可分为内部碳排放成本与外部碳排放成本。其中内部成本指的是企业在生产经营过程中因碳排放产生的费用;外部成本,主要指企业没有承担的二氧化碳等对外排放产生的成本。

(三)碳排放成本的计量方法

生命周期评估(LCA,Life Cycle Assessment)根据生命周期评估研究的目标解释存量记录和环境影响的分析结果来进行的。具体过程见图1。LCA大致包括四个组成部分:设立目标、存量分析、影响分析和改进分析,同时反映出企业内部的经营效率与外部的环境效率。

基于端点模型的生命周期环境影响评价方法(LIME,Life-cycle Impact assessment Method based on Endpoint modeling)著眼于减少物质所产生的环境影响将耗费多少成本。然而,由于国内没有一套适应的相关计算标准与体系,所以LIME数值参照日本标准。日本在2005年发布的环境损害综合系数表中,将影响环境物质进行划分,并将这些排放物统一标准单位化,选择相应的折现率确定出LIME系数值,最后将标准单位与LIME系数值相乘就可以大致得出各物质对环境的影响。

三、企业碳排放成本核算

在过去的研究中,有关于碳排放成本的核算和研究大多集中关注在原材料、能源与动力的碳排放成本,而有关产品设计包装、产品运输等属于直接材料的碳排放成本是相对忽视的。因此,企业对于碳排放成本的核算应该是要横贯产品的整个生产生命周期,包括从企业内部的产品设计、生产、销售、运输、废弃等各个环节。

(一)企业碳排放活动的核算原理

1.企业内部核算

企业碳排放成本内部核算以工序作为物量中心的企业物质流入路线相似,流出路线却更为复杂,包括流向下游企业的合格品和流出产业链的废弃物。在实际的制造企业中,原材料常以某种元素作为典型(如碳元素)进行分析,追求其在生产过程中物质流路线的不断变化。

企业碳流转成本核算模式的进料流包括从上游链输送的物料流、能源(碳流)以及;出料流包括产品、副产品以及排出系统的废弃物。

碳成本在企业的所有生产过程中都存在,因此可以在通过各种核算方法、实地测量等方法对碳成本进行计量。企业内部生产流程中主要投入的资源为设备的使用、原材料、人工、能源等,这些投入的资源通过多种工序最终形成了包括半成品、产成品的正产品以及包括废弃品在内的负产品。碳排放活动成本在生产过程中不停的在流转,并且通过在该过程中的流动自动划分,可分为原材料、能源和人工成本等。

因此,通过跟踪和反映企业生产过程中的价值信息,如资源的投入与消耗,产出和废弃等信息,可以较为清晰的了解碳成本的转移过程。在以减少资源消耗、降低碳排放的前提保证下,揭示各类的碳排放成本数据,从而更好的为企业进行管理决策进行服务。

2.企业外部核算

排放到企业外部的二氧化碳,不仅会增加企业对环境破坏的社会成本,也会减少相关的社会福利。与碳排放内部成本有差异的是,碳排放外部成本最大的特征是其产生的无形性,结果的不确定性,潜在的影响因素的不可预知性以及价值的难以量化。虽然很难将二氧化碳排放量等相关碳成本的货币价值量化,但可以通过研究其物理和化学性质,并与相关机构进行的计算标准描述相结合,从而测定其数量。

企业碳排放废弃物成本体现在数量和价值两方面,在生命周期评价评估方法下可以反映企业生产活动对外部环境的负面影响以及成本损失,形成完整的成本核算模型。对生产型企业而言,对企业活动中产生的环境污染与损失所造成的负价值进行核算,不仅可以显示出企业应承担的社会成本,还可以揭示企业应该对当今大力提倡的低碳经济和节能减排所需要履行的社会责任。

考虑到国内还没有建立一套适合核算企业的碳排放活动外部成本的计算体系与标准,在综合考虑生命周期评估法的诸多方法,并结合其优缺点以及国内企业特点,本文选择引用基于端点模型的生命周期环境影响评价方法(LIME)。在该方法中,对环境产生负荷的排放物进行环境影响评估,而排放物的包含范围十分广泛,目前纳入的种类超过1000种。由于可以将排放量进行货币量化,因而特别适用于企业,特别是制造企业计算外部碳成本。

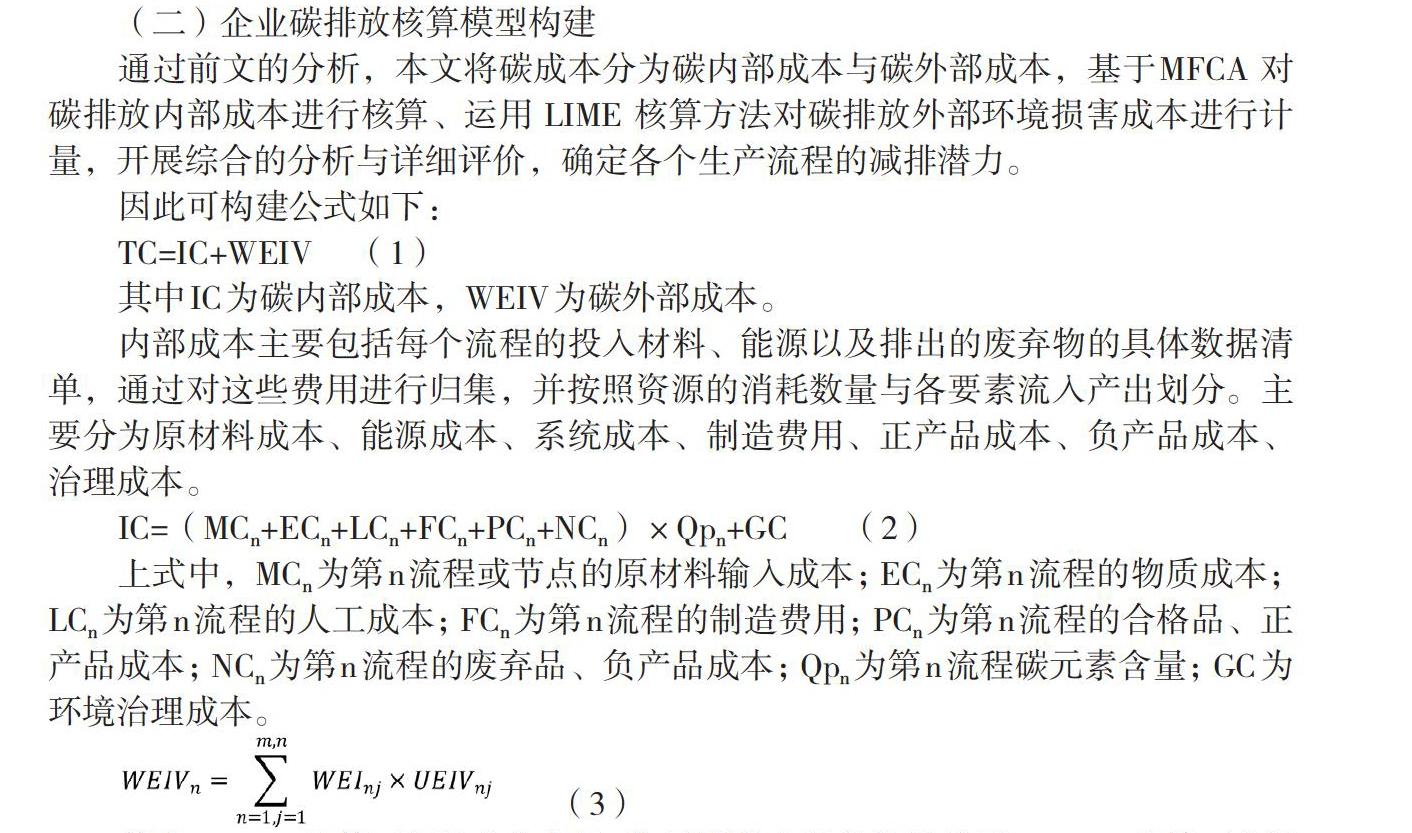

(二)企业碳排放核算模型构建

通过前文的分析,本文将碳成本分为碳内部成本与碳外部成本,基于MFCA 对碳排放内部成本进行核算、运用 LIME 核算方法对碳排放外部环境损害成本进行计量,开展综合的分析与详细评价,确定各个生产流程的减排潜力。

因此可构建公式如下:

TC=IC+WEIV (1)

其中IC为碳内部成本,WEIV为碳外部成本。

内部成本主要包括每个流程的投入材料、能源以及排出的废弃物的具体数据清单,通过对这些费用进行归集,并按照资源的消耗数量与各要素流入产出划分。主要分为原材料成本、能源成本、系统成本、制造费用、正产品成本、负产品成本、治理成本。

IC=(MCn+ECn+LCn+FCn+PCn+NCn)×Qpn+GC (2)

上式中,MCn为第n流程或节点的原材料输入成本;ECn为第n流程的物质成本;LCn为第n流程的人工成本;FCn为第n流程的制造费用;PCn为第n流程的合格品、正产品成本;NCn为第n流程的废弃品、负产品成本;Qpn为第n流程碳元素含量;GC为环境治理成本。

(3)

其中,WEInj为第n流程或节点的j种环境影响废弃物排放量;UEIVnj为第n流程或节点的j种废弃物的单位环境损害价值。按照 LIME 方法,将废弃物和碳排放量与LIME系数值相乘得到碳排放外部成本。

通过构建碳排放总成本模型,可以确定与量化相关物料和能源在各个环节的成本与价值,可以追踪企业各类产成品和半成品在各个生产过程中的变化,将碳排放内部成本与外部成本相结合,为客户提供数据支持确定减排整改的顺序。鼓励公司的管理层,节约能源、减少排放,尽可能在产品研发、选择原材料以及运输等各方面减排,实现碳排放总成本的最小化。为企业的节能减排提供优化路径,提供决策支撑,从而实现经济和环境的双赢局面。

四、研究结论

当今世界的主要潮流就是节能减排,然而目前我国现存成本核算体系内,却并未囊括碳排放成本的核算指标,因而多数企业尚未在生产成本中计量碳排放成本,导致企业没有重视碳成本的数据信息。因此将碳排放成本核算纳入成本核算体系刻不容缓,特别是将碳排放所导致的外部环境负影响计量化。

本文以企业现状与传统成本核算体系为基础,运用资源流成本、基于端点模型的生命周期环境影响评价方法、逐步结转成本法等多种方法系统研究,对能源公司产生的碳排放内部和外部成本进行確定与量化,构建其碳成本核算体系,科学计量碳成本,更好地反映物质的消耗与废弃物的成本信息。碳排放总成本模型为企业提供碳排放成本核算方法并依据相关数据信息提出合理减排措施,以期望提高企业整体成本管理能力和企业高层决策能力。

(作者单位:中南林业科技大学,商学院)