央行、银保监会与存款保险公司在商业银行风险管理中的博弈分析

2021-05-10赵云晗

赵云晗

自存款保险基金管理公司成立以来,我国存款保险基金管理制度与其他制度产生了冲突并导致了一系列问题。基于此,本文利用动态博弈模型对央行、银保监会与存款保险公司三者进行分析,认为降低监管成本有助于激发监管主体处置风险积极性、量化早期纠正机制处置标准以及合理对存款保险基金进行管理。

一、引言

自19世纪末美国国会开始讨论存款保险的话题以来,存款保险制度在世界各国得到了迅速的发展。我国于2015年5月1日正式实施存款保险制度,以应对银行出现危机的情况,并在实践中逐渐完善。同时我国于2019年5月24日正式设立存款保险基金公司,在完善存款保险制度进程中迈出了重要的一步,其中,随着存款保险基金的扩大,进一步构建完善的存款保险基金管理体系,为存款保险制度体系的的构建设立了一个基础。

二、我國存款保险基金管理现状及问题

(一)我国存款保险基金管理问题

结合目前存款保险公司的实践来看,存在着事务不明确、基金管理收益较低、早期纠正职能不够明晰等问题。究其根本,就在于存款保险制度与其他制度存在着一定的冲突。

在实践中,商业银行的监管主体有央行、银保监会与存款保险公司。这导致了两个问题:一是早期纠正机制与存款保险制度的冲突。中央银行、银保监与存款保险基金管理公司会依法对商业银行及其业务实施限制与约束,使其稳健经营规避风险,对其履行早期纠正责任,而且存款保险制度得以实施的前提是对银行进行审慎性监管,但是早期纠正机制一旦得到实施,存款保险制度便失去了意义。二是早期纠正主体的不确定。究竟是三者划分职责范围都发挥早期纠正的职能,还是根据我国实际情况选择其中一个机构实行早期纠正机构仍有待商榷。而且由于早期纠正主体、职责并不得到明确划分,这便可能导致在实施过程中三个主体之间互相推诿,不履行职责现象的发生。

基于此,本文对中国人民银行、银保监会、存款保险基金管理公司之间利用动态博弈模型进行分析,试图得出结论给出合理化的建议。

三、模型分析

(一)模型假设

1.中国人民银行,银保监会,存款保险公司为博弈主体,博弈三方都是理性人,在博弈过程中做出的决策都不违背“理性经济人”的假设

2.博弈顺序为:当商业银行出现风险预警信号时,第一步中国人民银行进行决策,第二步银保监会根据央行的决策做出选择,最后存款保险管理公司依据前二者的选择再做出决策

3.博弈组合策略为:央行是否利用准备金制度对商业银行进行限制的策略组合为(利用,不利用);银保监会是否通过资本充足率等指标对商业银行进行监管的策略组合为(监管,不监管);存款保险公司是否利用基金偿还债务处理风险的策略组合为(处理,不处理)

4.假设商业银行服从各层监管机构的命令,任何一个监管机构都可以完全解决当时环境下商业银行出现的问题。且随着时间的推移,商业银行的风险状况不断加深,在早期通过监管即可处理问题,在后期需要动用资金进行处理。

5.Zi={X,Y,Z} 表示央行,银保监会,存款保险公司在最终决策后的收益组合。

(二)参数设置

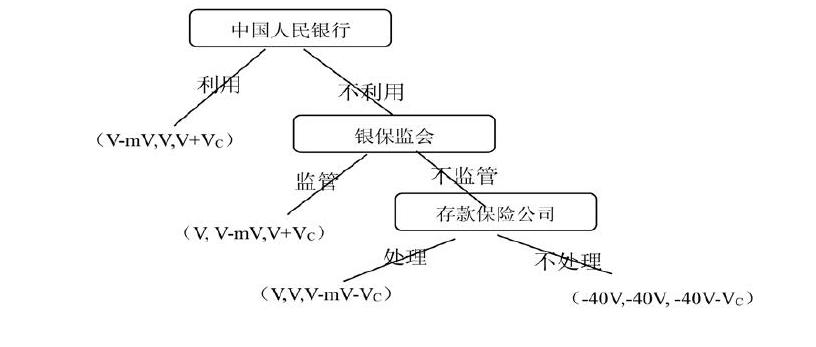

首先,记央行、银保监会、存款保险基金管理公司分别为A,B,C

这里为了简化分析,我们假定央行、银保监会、存款保险基金管理公司由于整个宏观经济稳定带来的收益为V,各自监管的成本为C,二者的关系假定为C=mV(m>1),即对于三个主体来说只要监管,那么期望收益将为负。

其中,对于存款保险基金管理公司而言,根据现行法律要求存款保险基金管理公司承担存款管理的相关事务,进行存款保险基金的管理与投资。假定这一部分投资带来的收益为。

另外,对于央行而言,利用存款保险金处理风险的概率为PA,则不处理风险的概率为1-PA;对于银保监会而言,利用核心资本充足率等指标对商业银行进行监管的概率为PB,则不监管的概率为1-PB;对于存款保险基金管理公司而言,由于存款保险基金管理公司决策时在一定程度上受到央行、银保监会的影响,因而存款保险基金管理公司处理风险的概率较大,这里我们假设存款保险基金管理公司处理的概率为0.9,不监管的概率为0.1。如果最后三者都不处理商业银行的风险,那么整个宏观经济就会极不稳定甚至处于金融危机状态,三者的期望收益将为负无穷,这里为了便于分析我们假定在此种状态下三者的期望收益组合为Z={-40V,-40V,-40V-VC}

(三)模型构建

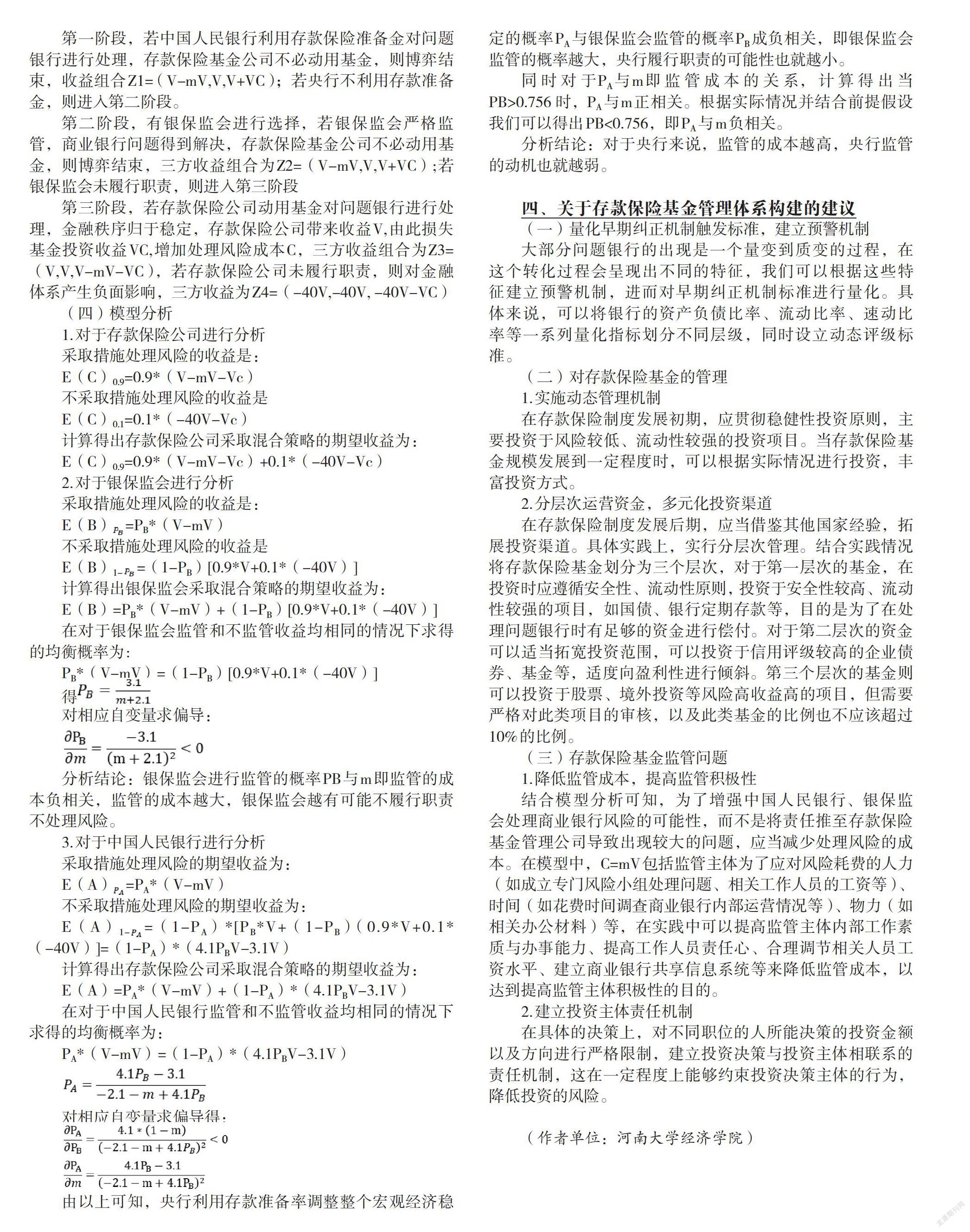

第一阶段,若中国人民银行利用存款保险准备金对问题银行进行处理,存款保险基金公司不必动用基金,则博弈结束,收益组合Z1= (V-mV,V,V+VC);若央行不利用存款准备金,则进入第二阶段。

第二阶段,有银保监会进行选择,若银保监会严格监管,商业银行问题得到解决,存款保险基金公司不必动用基金,则博弈结束,三方收益组合为Z2=(V-mV,V,V+VC);若银保监会未履行职责,则进入第三阶段

第三阶段,若存款保险公司动用基金对问题银行进行处理,金融秩序归于稳定,存款保险公司带来收益V,由此损失基金投资收益VC,增加处理风险成本C,三方收益组合为Z3=(V,V,V-mV-VC),若存款保险公司未履行职责,则对金融体系产生负面影响,三方收益为Z4=(-40V,-40V, -40V-VC)

(四)模型分析

1.对于存款保险公司进行分析

采取措施处理风险的收益是:

E(C)0.9=0.9*(V-mV-Vc)

不采取措施处理风险的收益是

E(C)0.1=0.1*(-40V-Vc)

计算得出存款保险公司采取混合策略的期望收益为:

E(C)0.9=0.9*(V-mV-Vc)+0.1*(-40V-Vc)

2.对于银保监会进行分析

采取措施处理风险的收益是:

E(B)=PB*(V-mV)

不采取措施处理风险的收益是

E(B)1-=(1-PB)[0.9*V+0.1*(-40V)]

计算得出银保监会采取混合策略的期望收益为:

E(B)=PB*(V-mV)+(1-PB)[0.9*V+0.1*(-40V)]

在对于银保监会监管和不监管收益均相同的情况下求得的均衡概率为:

PB*(V-mV)=(1-PB)[0.9*V+0.1*(-40V)]

得

对相应自变量求偏导:

分析结论:银保监会进行监管的概率PB与m即监管的成本负相关,监管的成本越大,银保监会越有可能不履行职责不处理风险。

3.对于中国人民银行进行分析

采取措施处理风险的期望收益为:

E(A)=PA*(V-mV)

不采取措施处理风险的期望收益为:

E(A)1-=(1-PA)*[PB*V+(1-PB)(0.9*V+0.1*(-40V)]=(1-PA)*(4.1PBV-3.1V)

计算得出存款保险公司采取混合策略的期望收益为:

E(A)=PA*(V-mV)+(1-PA)*(4.1PBV-3.1V)

在对于中国人民银行监管和不监管收益均相同的情况下求得的均衡概率为:

PA*(V-mV)=(1-PA)*(4.1PBV-3.1V)

对相应自变量求偏导得:

由以上可知,央行利用存款准备率调整整个宏观经济稳定的概率PA与银保监会监管的概率PB成负相关,即银保监会监管的概率越大,央行履行职责的可能性也就越小。

同时对于PA与m即监管成本的关系,计算得出当PB>0.756时,PA与m正相关。根据实际情况并结合前提假设我们可以得出PB<0.756,即PA与m负相关。

分析结论:对于央行来说,监管的成本越高,央行监管的动机也就越弱。

四、关于存款保险基金管理体系构建的建议

(一)量化早期纠正机制触发标准,建立预警机制

大部分问题银行的出现是一个量变到质变的过程,在这个转化过程会呈现出不同的特征,我们可以根据这些特征建立预警机制,进而对早期纠正机制标准进行量化。具体来说,可以将银行的资产负债比率、流动比率、速动比率等一系列量化指标划分不同层级,同时设立动态评级标准。

(二)对存款保险基金的管理

1.实施动态管理机制

在存款保险制度发展初期,应贯彻稳健性投资原则,主要投资于风险较低、流动性较强的投资项目。当存款保险基金规模发展到一定程度时,可以根据实际情况进行投资,丰富投资方式。

2.分层次运营资金,多元化投资渠道

在存款保险制度发展后期,应当借鉴其他国家经验,拓展投资渠道。具体实践上,实行分层次管理。结合实践情况将存款保险基金划分为三个层次,对于第一层次的基金,在投资时应遵循安全性、流动性原则, 投资于安全性较高、流动性较强的项目,如国债、银行定期存款等,目的是为了在处理问题银行时有足够的资金进行偿付。对于第二层次的资金可以适当拓宽投资范围,可以投资于信用评级较高的企业债券、基金等,适度向盈利性进行倾斜。第三个层次的基金则可以投资于股票、境外投资等风险高收益高的项目,但需要严格对此类项目的审核,以及此类基金的比例也不应该超过10%的比例。

(三)存款保险基金监管问题

1.降低监管成本,提高监管积极性

结合模型分析可知,为了增强中国人民银行、银保监会处理商业银行风险的可能性,而不是将责任推至存款保险基金管理公司导致出现较大的问题,应当减少处理风险的成本。在模型中,C=mV包括监管主体为了应对风险耗费的人力(如成立专门风险小组处理问题、相关工作人员的工资等)、时间(如花费时间调查商业银行内部运营情况等)、物力(如相关办公材料)等,在实践中可以提高监管主体内部工作素质与办事能力、提高工作人员责任心、合理调节相关人员工资水平、建立商业银行共享信息系统等来降低监管成本,以达到提高监管主体积极性的目的。

2.建立投资主体责任机制

在具体的决策上,对不同职位的人所能决策的投资金额以及方向进行严格限制,建立投资决策与投资主体相联系的责任机制,这在一定程度上能够约束投资决策主体的行為,降低投资的风险。

(作者单位:河南大学经济学院)