“一带一路”背景下中国对印度尼西亚的直接投资研究

2021-05-10赵东昇潘胜男

赵东昇 潘胜男

本文从“一带一路”沿线国家选择东南亚第一大国印度尼西亚,利用中国对印度尼西亚的直接投资、印度尼西亚的GDP、印度尼西亚对中国的出口额、印度尼西亚自中国的进口额四个指标,构建VAR模型实证研究了中国对印尼的直接投资对两国之间的进出口的影响。最后得出结论:印尼与中国之间的进口贸易对OFDI的影响十分微弱,而我国对印尼的直接投资对于两国之间的进出口贸易的替代效应比较明显。

一、引言

印度尼西亚是位于亚洲东南部的发展中国家,拥有全球排名第4位的人口数。印尼国内数以万计的岛屿有机地将印度洋和太平洋划上了“分界线”,和马来西亚、新加坡一共扼守着马六甲海峡,战略地位十分突出。印度尼西亚有着丰富的岛屿,素有“热带宝岛”之称,自然资源丰富。印尼是棕榈油的第一生产大国和天然橡胶的第二生产大国,同时在石油、天然气等矿产资源上拥有大量储备。印度尼西亚也是东盟最大的经济体,经济增速长年来稳定在5个百分点上下,经济增长前景看好。

2013年10月,习近平主席访问了印度尼西亚,并提出了“21世纪海上丝绸之路”倡议。根据《中国居民赴印度尼西亚共和国投资税收指南》显示,2018年,印尼落实投资同比增长了4.1%,投资额达312亿美元。其中,来自中国的投资有43.9亿美元,占比14%,居于印尼外资来源国的第三名。2018年印尼与中国双边货物进出口额为724.8亿美元,增长了23.7%。具体来看,印尼自中国进口453.5亿美元,增长26.8个百分点,占其进口总额的24.1%;印尼对中国出口271.3亿美元,增长18.9个百分点,占其出口总额的15.1%。截止到2018年12月,中国为印尼第一大出口市场和进口来源地,是印尼最大的贸易对象。

近年来,中国在东南亚的投资受到震荡,主要体现在对印度的投资的变化。在2020年4月,印度政府宣称“防止在新型冠状病毒大流行期间对印度本土公司的投机性收购”,修订了外国直接投资(FDI)政策,规定印度边界周围国家必须经过政府审批,才能进行投资,取消了此前多领域通用的自动审批流程。随之而来的结果是中国对印度的直接投资从2019年上半年的12.3亿美元下降到2020年上半年的2.63亿美元,下降近百分之八十。这样的大幅度下跌,除了新冠疫情的波及之外,印度变动投资政策也产生了作用。而自从印度“关上大门”后,中国资本正将目光从印度转向印尼。印度尼西亚拥有和印度比肩的投资潜力和特质。上亿的适龄劳动力使得劳动力价格极具竞争力,同时全球第四位的人口数带来了规模庞大的市场。印尼拥有东南亚国家中数量最多的独角兽企业,吸引了Paypal、谷歌、顺为资本等一大批全球科技巨头的投资。随着“一带一路”倡议的逐步实践,印尼也会达成快车引来飞速的发展。因此,促使中国在印度尼西亚的投资活动进一步深化,加强中印两国的经贸合作,有必要对中国对印尼的直接投资进行研究,分析其对印尼经济及两国进出口贸易的影响,探寻两国在贸易过程中存在的问题与深化发展的潜力所在,更好地促进中国和印尼互利共赢,共同发展。

二、模型构建与实证研究

(一)变量选取

为研究中国对印尼直接投资的影响,本文选择2003-2017年中国对印尼的直接投资流量OFDI、印尼GDP、印尼自中国的进口额Import和印尼对中国的出口额Export作为研究变量(单位均是亿美元),分析中国对印尼的直接投资分别对印尼的GDP、中国与印尼之间的进出口贸易的影响。其中,中国对印尼的直接投资OFDI来源于2003-2017年的《中国对外直接投资统计公报》,印尼GDP来源于快易数据,两国进出口贸易额来源于国家统计局。为消除异方差,对以上变量做了取对数处理。

(二)VAR模型构建

本文研究的是中国对印尼的直接投资与两国进出口贸易之间的长期动态关系。选择VAR模型来构建这一动态关系,公式如下:

Yt = A0 +A1Yt-1 +A2Yt-2 +…+ApYt-p +BXt +εt (t=1,2,…,n)

上式中,Yt和Xt分别是内生和外生变量向量,A1、A2…Ap、B是系数矩阵,εt是误差项向量。按照AIC和SC准则选取了二阶为最优滞后阶数,结果如表1所示。

(三)平稳性检验

本文选用ADF检验方法对所选数据进行单位根检验,模型不包含截距项和趋势项,发现四个变量OFDI、GDP、Import、Export经二阶差分以后的P值均小于显著性水平0.05,即均是平稳的,表示这几个变量之间可能存在一种长期较稳定关系,因此本文采用差分后的时间序列进行相关研究。

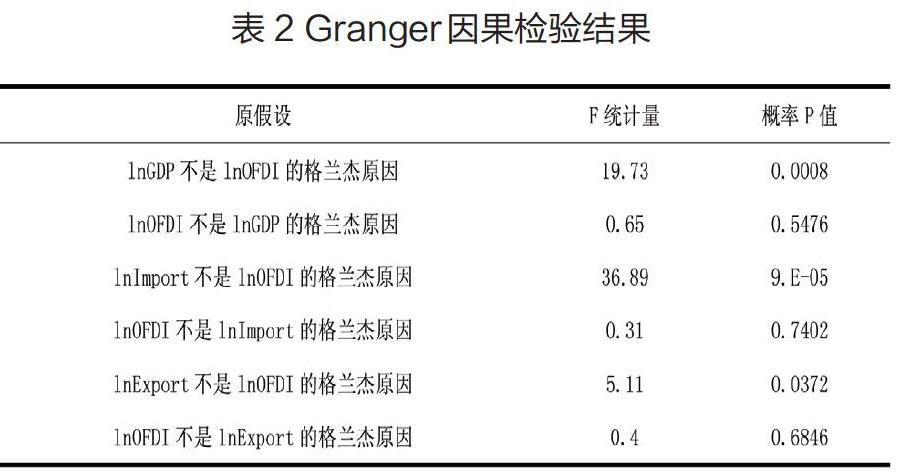

(四)Granger因果关系检验

在上节协整性检验的基础上对变量进行Granger因果检验以进一步检验这四个变量之间的因果关系,本文选取了0.05的显著性水平,具体结果表4所示。

可以看出:在0.05的显著性水平上印尼的GDP(lnGDP)是中国对其直接投资流量(lnOFDI)的格兰杰原因,而lnOFDI不是lnGDP的格兰杰原因,表明在近十五年里,印尼GDP的增长促进了我国对印尼的直接投资流量OFDI的增长,而我国加大对印尼的投资力度并未带动印尼GDP的明显增长。同样在0.05的显著性水平上,lnExport、lnImport和lnOFDI之间存在单向的因果关系,表明在近十五年里,印尼增加从中国的进口促进了我国对印尼的直接投资流量OFDI的增长,而我国对印尼的投资流量对于两国的的进出口贸易没有明显拉动作用。

(五)脉冲响应函数分析

脉冲响应函数描述了VAR模型中的随机扰动项的一个单位冲击对其他变量产生影响的时间路径。由图1可知,中国对印尼直接投资的一个标准差的冲击在一开始对其自身有着积极影响,但是这种积极影响从一开始就在逐渐减弱,到了第3期时影响已经为负且在第4期达到负影响的最大值。从第4期开始,该负影响的冲击又在持续减弱且在接下来的几期中仍表现为负影响且这种影响从第8期开始又在逐渐增强。

中国对印尼的直接投资的一个标准差的冲击在一开始对印尼自中国进出口额有着积极影响,但是这种积极影响从一开始就都在持续减弱,在第2期时就已经完全消除并转变成负影响且不断增强,分别在第3期和第4期达到负影响的最大值。虽然在此之后又有负向影响大小的变化以及后面几期的微弱的正影响,但在未来各期总体表现为抑制作用。

(六)方差分解分析

方差分解分析能够帮助预测各变量间的相互关系,中国对印尼的直接投资lnOFDI的方差分解于第6期趋于稳定,其变动中有53%来自自身贡献;印尼自中国的进口lnImport和印尼GDP对于lnOFDI的贡献率在经过几期的增减变动以后也于第6期达到稳定且分别贡献了26%和19%;而lnExport对于lnOFDI的贡献达到稳定以后也只贡献了1%。

印尼GDP的方差分解结果在第5期之后趋于稳定,其变动中来自自身的贡献度仅有25%,lnOFDI的贡献度却有53%。lnImport的方差分解结果在第6期之后趋于稳定,进口变动中其自身的贡献度仅有35%,lnOFDI的贡献度却有45%。lnExport的方差分解结果在第6期之后趋于稳定,出口变动中lnOFDI的贡献度有53%,而自身的贡献度也仅有3%。

三、结论和建议

本文用VAR模型实证研究了中国对印尼的直接投资对两国之间的进出口的影响,最后得出结论:我国对印尼外直接投资与两国进出口贸易之间具有单方向和长期效应的特点,尽管各自的增长是非平穩的,但它们之间存在一个长期稳定的均衡关系,即我国对印尼的直接投资对于两国之间的进出口贸易以及印尼的经济增长比较明显,且具有一定的长期效应。

本文政策启示:一是继续加大基础设施投资。印尼港口及交通设施建设需求量大,而且基础设施陈旧,维修和兴建的投入巨大。同时中国企业要注重长期投资,将投资布局规划的阶段拉长。二是深化能源投资合作。中国可以利用自身充足的工业资金,与印尼加强投资方面对接合作,实现互利共赢。

(作者单位:1.湖南科技大学;2.贵州银行水城支行)