地市级公立医院医药价格改革运行现状研究

2021-05-08钟昶昶首玉梁张甄

钟昶昶,首玉梁,张甄

郴州市第一人民医院运营管理办公室,湖南郴州 423000

自2015 年5 月城市公立医院综合改革启动以来,国家及省市相关部门相继出台多个有关公立医院改革的政策文件,明确了公立医院改革的各项重点任务。 其中,针对医药价格改革,国家、省、市三级发改、卫生、人社、财政部门均联合发文,确定了公立医院医药价格改革的基本原则和具体做法。按照城市公立医院医药价格改革要求,2016 年10 月1 日零时起,样本医院在内的市中心城区11 家公立医院同步实施医疗服务价格改革。该文在课题组原开展的当地公立医院药品零差率销售阶段性分析基础上,对2018 年1 月—2019 年12 月市级5 家医院进一步进行深度跟踪调研,并且对其中一所三级甲等综合医院收支情况、收入补偿情况进行细项研究,探讨药品零差价政策实施后地市级医院各阶段存在的问题和困难,提出相应的管理对策建议,为地市级公立医院药品零差率销售补偿问题提供重要参考依据。

1 资料与方法

1.1 资料来源

该文研究对象为C 市属五家公立医院(以H1-H5标注),其中H1 为三级甲等综合医院,H2、H3、H4 均为三级综合医院,H5 为三级甲等中医医院。数据主要来源于医院财务年报,其中医保支付总额、弥补率测算数据由医院财务部门提供。

1.2 研究方法

收集样本医院医药价格改革前后运营指标,进行纵向对比(改革前后对比)与横向对比(样本医院间对比),采用年增长率、构成比率描述和比较改革前后指标变化。对其中H1(三级甲等综合医院)提取2019 年全年数据包括实行药品零差率销售后药品收支、因医药价格改革减少的合理收入、减少收入的补偿情况,分析医药价格改革对公立医院运行的影响及改革实施效果。

2 结果

2.1 改革前后运营情况

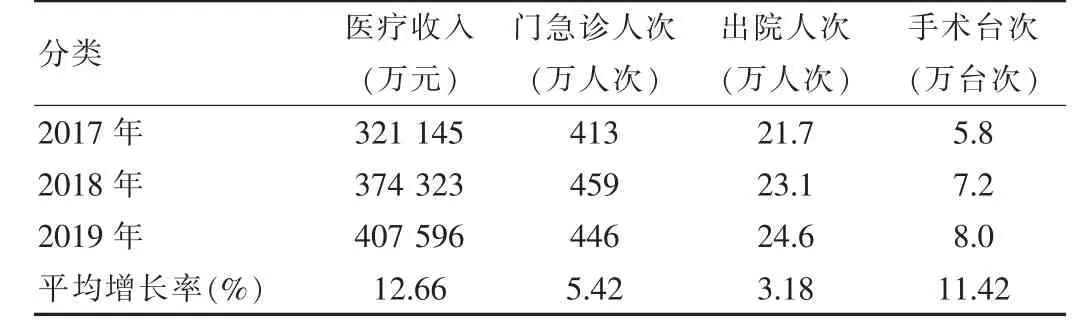

收集5 家样本医院3 年运营数据,其中收入平均增长率12.66%,门急诊人次平均增长率5.42%;出院人次平均增长率3.18%,手术台次平均增长率11.42%。 各医院运行稳定。 医疗支出平均增长率11.74%,低于医疗收入增长。 药品费增长得到有效控制,但是卫生材料费总体支出增长高于收入增长,增长14.53%。 见表1、表2。

表1 5 家样本医院医疗收入及业务量情况

表2 5 家样本医院医疗支出情况

2.2 药占比及收入结构情况

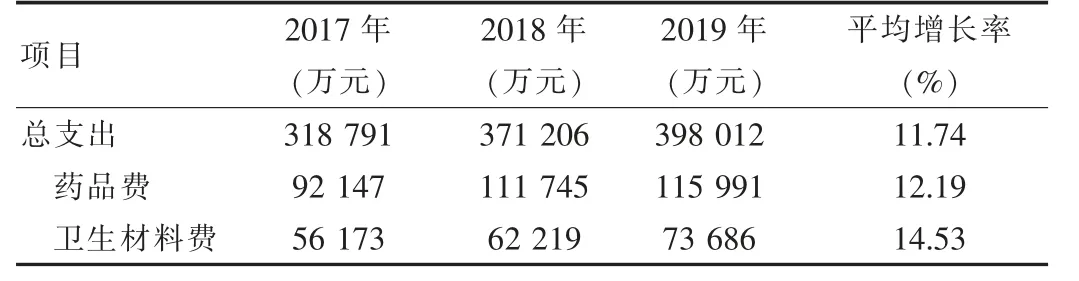

医药价格改革后,样本医院医疗收入药品收入占比(不含中药饮片)均明显下降,卫生材料收入占比有小幅下降,检查、化验收入占比小幅提高,挂号、诊察、床位、治疗、手术、护理等医务性收入占比则有明显提高。可见医疗收入结构趋于优化,医务人员劳务价值得到初步体现。 见表3。

表3 5 家样本医院医疗收入结构(%)

2.3 改革收入补偿情况

样本医院因取消药品加成、降低医用耗材和大型医疗设备检查价格减少了医疗收入。受医院规模和业务量的影响,不同样本医院减少的收入的绝对值差别较大,三甲综合医院H1 减少收入最多,中医院H5 减少的收入相对较少。 这部分减少的收入通过提高诊疗、手术、护理、床位、中医服务等医疗服务项目价格得到了一定弥补。其中H5 调价补偿率大于100%,这与中医服务提价幅度较大、且中医院所售药品中中药饮片占比相对较大有关。其余样本医院均在70%~80%之间,较政策规定的弥补率80%存在差距,见表4。

2.4 次均费用及医保支付情况

除H2 门诊次均费用同比有所下降外,其余各样本医院门诊及住院次均费用同比均有增长。 其中,H3、H4同比增长幅度要显著高于全年同比增长幅度。显示实行医药价格改革后,次均费用增长幅度并未得到较好控制。

表4 2019 年样本医院医药价格改革减少收入及调价补偿情况

表5 5 家样本医院次均费用情况

城镇职工医保、城镇居民医保患者住院费用医保补偿比例有所提高,患者自付比例下降,但新农合患者住院费用医保补偿比例没有提高,补偿比甚至有所下降。次均费用的增加直接导致患者自付费用上升,费用负担有所加重。 见表5、表6。

表6 样本医院医保支付情况

2.5 H1 样本医院改革情况

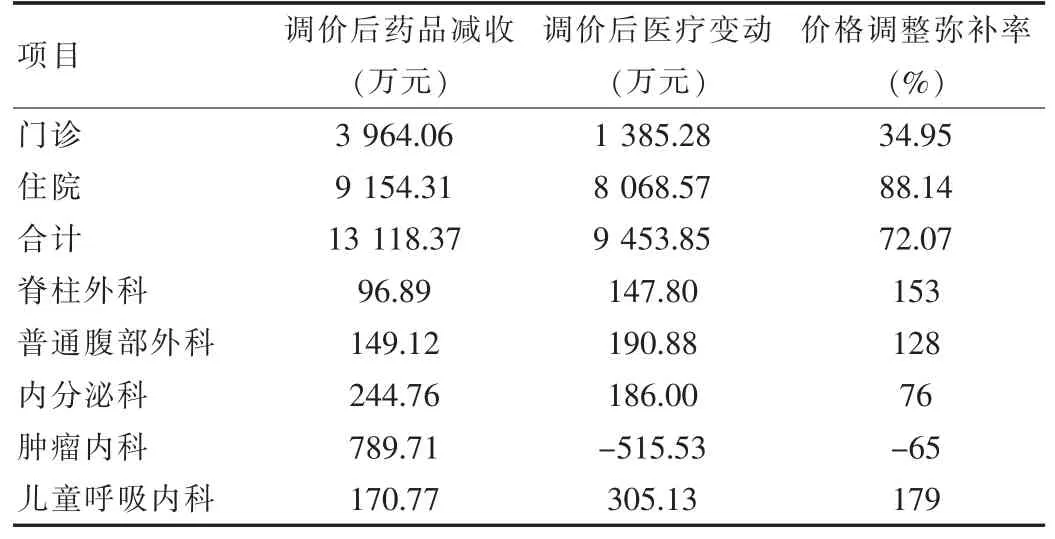

H1 样本医院改革全院收入弥补率72.07%,其中住院弥补率88.14%,门诊仅为弥补率34.95%。 为进一步探讨补偿水平差异化的原因,从中选取几个代表性的科室计算弥补率。其中以耗材占比较高为特点的脊柱外科弥补率为153%;以手术量较多为特点的普通腹部外科弥补率为128%;以药占比高为特点的内分泌科弥补率为76%;以儿童专科特色服务为特点的儿童呼吸内科弥补率为179%;以专科特殊治疗费较多的肿瘤内科弥补率为-65%。 从肿瘤内科收入结构看,药费和治疗费占比62.3%。由于药品和治疗费都大额减收,使弥补率呈现负数。 见表7、表8。

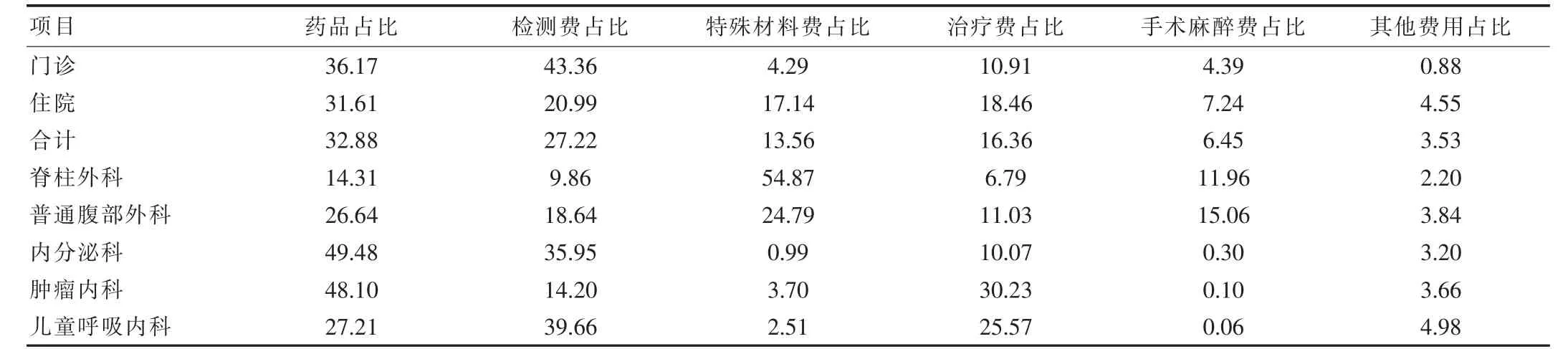

表7 2019 年H1 样本医院样本收入补偿情况

表8 2019 年H1 样本医院样本科室费用构成(%)

3 讨论

3.1 样本医院整体运行较平稳,收入结构变化与改革成正方向

取消药品加成,调整医疗服务收入价格,“以药养医”现象得以缓解,医疗收入结构趋于优化,在一定程度上体现了医务人员的技术劳动价值[1-2]。样本医院运行总体平稳,患者就医流向无明显改变,样本医院业务量和业务收入保持稳定增长[3-4]。 从医院收支明细可以看出,各样本医院费用增长变化情况与价格调整方向成正相关。

3.2 次均费用增幅未得到有效控制,群众获得感不明显

通过次均费用比较发现,样本医院门诊及住院次均费用大部分增长[1],显示医药价格改革后费用增长水平控制效果有限,群众还没有明显体验到取消药品加成的降费效应。 在当前财政不能确保投入的情况下,收支结余大幅减少,将影响到医院的健康可持续发展,可能催生以检查补医、以耗材补医等其他扭曲的补偿机制,背离医改初衷[5]。

药品零加成一定程度上降低了药品支出,但医疗费用仍呈增长趋势[6-9],一是取消15%的药品加成,其中80%通过医疗服务价格调整弥补,实际降低部分只是其中的20%;二是原低价药价格大幅增长,药品总体支出水平未受到差价影响,药品使用量不因价格变动而减少;三是新技术新材料的使用,医疗费用继续增长[10]。

3.3 医疗服务价格调整未能有效弥补减少的合理收入,传统内科、肿瘤专科受冲击大

医药价格改革后,按政策规定取消药品加成、降低耗材加成和大型设备检查价格所减少的合理收入80%通过医疗服务价格调整弥补。根据所收集的资料样本医院医疗服务调价补偿率大部分没有达到80%。如考虑医保总额预付控制、各类医保考核扣款、医院垫支资金成本等因素,实际补偿率更低[11]。 由于增加的医务性收入主要用于弥补减少的药品加成等收入,不能用于提高医务人员劳务收入,医务人员待遇没有明显增加,但其工作负荷却越来越重, 医务人员积极性受到较大影响,导致吸引和稳定高层次人才的难度加大,或将导致专业人才流失。

内外科差异较大,结合科室收入结构分析,改革前医疗服务收入占比高的临床科室,改革后净服务补偿率也越高。高度依赖技术性服务的外科改革后收益超过损失,由于传统内科以药品治疗为主改革后损失超过收益。肿瘤专科肿瘤治疗存在刚性需求,其他医疗服务收入增长空间不大,肿瘤专科损失严重。 例如:样本医院H1 肿瘤科的适型调强放射治疗(IMRT)价格调整前单价300元,调整后单价200 元,2019 年全年治疗数量9.23 万人次,此项治疗损失高达923 万元。

4 建议

4.1 落实政府办医主体责任,增加政府财政投入,确保医院健康持续发展

积极落实政府办医责任,根据“十三五”卫生规划,将区域医疗中心建设、医院重点基础设施项目以及医疗设备更新等方面的投入纳入财政补助预算;参照三明医改的经验,将公立医院长期负债划转为政府债务,降低医院财务费用,减轻医院负债[12]。 此外,可考虑给予医院生产性用水、用电和医疗垃圾处置价格政策性优惠或补偿,对公立医院降低运行成本给予支持和保障。设置人才培养专项经费,明确提高医务人员待遇的政策和实施指导意见,稳定医院专业技术人才队伍,确保医院健康持续发展。

4.2 逐步建立价格动态调整机制,完善医疗服务价格体系,减轻民众就医负担

取消药品加成是医药体制改革的标志性举措,切断“以药养医”,通过药品集中采购制度、制定药品医保支付标准等措施,切实降低药品价格,为医疗服务价格改革等相关医改提供了可操作空间。

逐步建立有利于医疗费用控制、以合理成本定价为基础的医疗服务价格动态调整机制。全面推行医院全成本核算和预算管理,加强医疗服务项目成本和病种成本核算,完善统一的医疗服务价格成本管控体系,长期跟踪、评估医疗费用控制效果。

取消“以药养医”,公立医院在医疗服务价格改革工作中,围绕医疗技术和服务能力建设,理顺医疗服务价格体系,要逐步引导医院和医生把关注重点转移到技术劳务性项目上,不断提高服务能力,提高大型设备检查阳性率,减少重复检查和进口耗材使用。合理提高技术劳务性项目价格,拉开不同等级医院、不同级别医生、不同难度风险手术差价,完善分级诊疗制度。真正意义上解决看病难、看病贵。

4.3 完善绩效激励机制,建立符合医疗行业特点的薪酬制度

有效应用三级公立医院绩效考核结果,逐步建立符合医疗行业特点的薪酬制度。针对医疗卫生行业高技术、高风险的特点,科学设定岗位等级和工资项目,合理提高薪酬保障部分占比,增加医务人员阳光收入,体现医务人员的岗位价值;以医疗服务价格体现医务人员技术服务价值为导向,调整绩效考核和绩效工资分配模式[13],合理确定绩效工资水平,充分调动医务人员的积极性,实现医疗技术性服务与医务人员绩效工资同步增长的良性循环[14]。

4.4 建立政府财政分类补偿动态调整机制

不同科室服务价格补偿率差异较大,应根据专科类型进行差异化补偿并合理动态调整[14]。 建议探索财政分类补偿,对不同类型和功能定位的医疗机构进行差别化财政补偿政策,重点加强对肿瘤、精神学科等专科医院或综合医院中该类学科的财政支持和价格政策扶持,并根据实际情况进行合理动态调整。

4.5 推动DRG 付费改革

我国医疗服务长期实行按项目收付费,导致过度医疗、医疗费用不合理上涨、医院规模及医疗服务总量增加较快等突出问题。

2020 年实行DRG 付费试点,成本控制和费用结构控制成为医院运行中的关注点。 公立医院要以此为契机,完善内部财务管理制度,加强成本核算,合理用药用材,降低医疗费用,提高运行效率,为医保机构合理确定DRG 付费方式及标准提供参考依据,为医院实施DRG管理和医务人员绩效工资考核分配改革做好充分准备[15]。