新政府会计制度下行政事业单位财务绩效评价体系构建

2021-05-08

随着我国财税改革的不断深入和完善,建立现代金融体系,促进行政事业单位预算绩效管理和法人治理结构的建立。成为相关机构开展管理会计工作的必然诉求。在此背景下,在《中华人民共和国会计法》《中华人民共和国预算法》及其他有关法律、法规和规定的指导下,财政部等有关部门发布了一系列相关规定[1]。在新政府会计制度下,对行政事业单位管理会计行为进行了详细的规定和解释。行政事业单位财务绩效是近几年国家财政部推行的改革领域中的一方面,尽管目前各地区政府部门在绩效评估的方案设计、体系建设等方面做了大量的探索。但是,真正形成一套完整而科学的方法体系,最大的问题是绩效评价指标过于主观、简单化,缺乏政府有关部门在资产、资金等方面的评估工作,而有关管理问题又无法准确反映[2]。因此,针对这一问题,结合当前新政府会计制度,开展行政事业单位财务绩效评价体系构建研究。

一、新政府会计制度

新政府会计制度适度分离了财务会计和预算会计,并进行了二者之间的适度衔接。两者的分离主要体现在“双功能”“双基础”“双报告”三个方面:“双功能”主要体现在两个方面,在财务会计方面,通过联结资产、净资产及费用等要素进行财务会计核算,在预算会计方面结合预算收入、支出、结余要素进行预算会计核算;“双基础”中,财务会计依据的是权责发生制度,预算会计依据的是收付实现制度;“双报告”中,财务报告是根据财务会计核算结果得到的,而决算报告是根据预算会计核算结果得到的。两者的衔接方面主要体现规范单位部门预算管理的现金收支,进一步规范“平行记账”的方式。同时规范了财务报表及预算报表的编制,明确了在报表附注的内容中应体现的事项。在新政府会计制度下合理化统一了现今执行的各单位会计制度,强化了财务会计的资产核算、预计负债、预提费用等职能,并扩大了预算会计的核算范围。在此背景下,应进一步完善行政事业单位财务绩效评价体系,实现财政资金的有效利用与管理层次的提升。

二、行政事业单位财务绩效管理现存问题

(一)会计从业人员知识结构不健全

现今行政事业单位施行的会计制度是收付显示会计核算,而新政府会计制度按照“平行记账”的原则,在权责发生制作的基础上,将财务会计纳入原有预算会计核算过程中。相较于原有制度,新制度的核算方法更加复杂。如会计从业人员不熟悉权责发生制的绩效评价方法,容易在工作中出现纰漏。而且在行政事业单位管理体制内,较多基层会计人员多年在同一岗位任职,学习机会有限,久而久之便形成安于现状、不思进取的工作氛围。在新旧体制转换期,难以适应新制度的绩效方法,导致制度推行不畅。

(二)财务绩效考核指标单纯依靠固化财务内容

行政事业单位一般依靠预算和支出比例对其财务绩效进行考核,把预算执行率作为考核指标的主要内容,忽视了绩效评价体系在实际应用中的需求。在财政绩效管理工作中,行政事业单位的上级机关,更多的是以年度预算的方式,分月按计划执行率实施,以此来评估基层事业单位绩效[3]。通过上述操作得出的评价结果,无法反映基层事业单位实际的项目执行情况。同时,年度预算执行率在绩效管理中继续考虑以存量资金占每年年初预算数的比例来衡量,从而存在着长期依赖财务数字指标这种固化的财务内容完成财务绩效管理的问题。

(三)会计信息系统有待完善

现在执行的会计信息系统中预算会计核算、财务会计核算及财务报表功能,未达到新政府会计制度“平行记账”的原则要求。而且会计信息系统受限于无法同步优化升级财务软件,造成不同程度的会计核算不同步问题。另外现有的资产管理系统的数据无法及时匹配会计核算系统中的对应数据,不能进行实物账与软件中财务账的转换。而且在新制度下单位财报需求与会计信息系统所提供的数据存在不对等的情况,部分工作内容仍需要人工手动录入,大大降低了工作效率,从而导致新政府会计制度推行效果不明显。

(四)缺少激励管理机制

基层行政事业单位通常担负着承上启下的重要作用,最终落地的是繁忙的工作以及责任,但相应的薪资福利待遇却无法跟上其发展。加之,当前财务绩效管理实施的是层层责任落实的制度,因此进一步造成基层干部产生了消极的、被动的心态,产生了“干的多,错的多”的思想,对其日常工作和财务绩效管理的推进都非常不利[4]。同时,在岗位晋升方面,行政事业单位选拔优秀干部时,并未将其表现与日常财务绩效考核结果予以联系,因此财务绩效管理工作的激励作用在这一阶段进一步弱化。最终造成绩效管理无法激励员工,无法促进员工对工作的积极性。

三、新政府会计制度下行政事业单位财务绩效评价体系构建

(一)新政府会计制度原则

新政府会计制度原则包括:归并统一,继承创新,充分协调、全面提升质量。其中归并统一指的是,在常规业务会计操作、决算报告等方面,合并整合了行政事业单位的会计制度;继承创新指的是,保存现行事业单位财务绩效制度的合理内容,在新制度的基础上进一步完善优化报表编制及绩效评价科目的设置;充分协调指的是,在确保新政府会计制度改革方向不变的基础上,协调行政事业单位财务绩效制度、财务规划等相关制度;全面提升质量指的是,以保证财务信息需求为前提,适当调整会计核算范围,以报表附注形式进行标记,提高信息的准确性。

(二)财务绩效评价指标选择

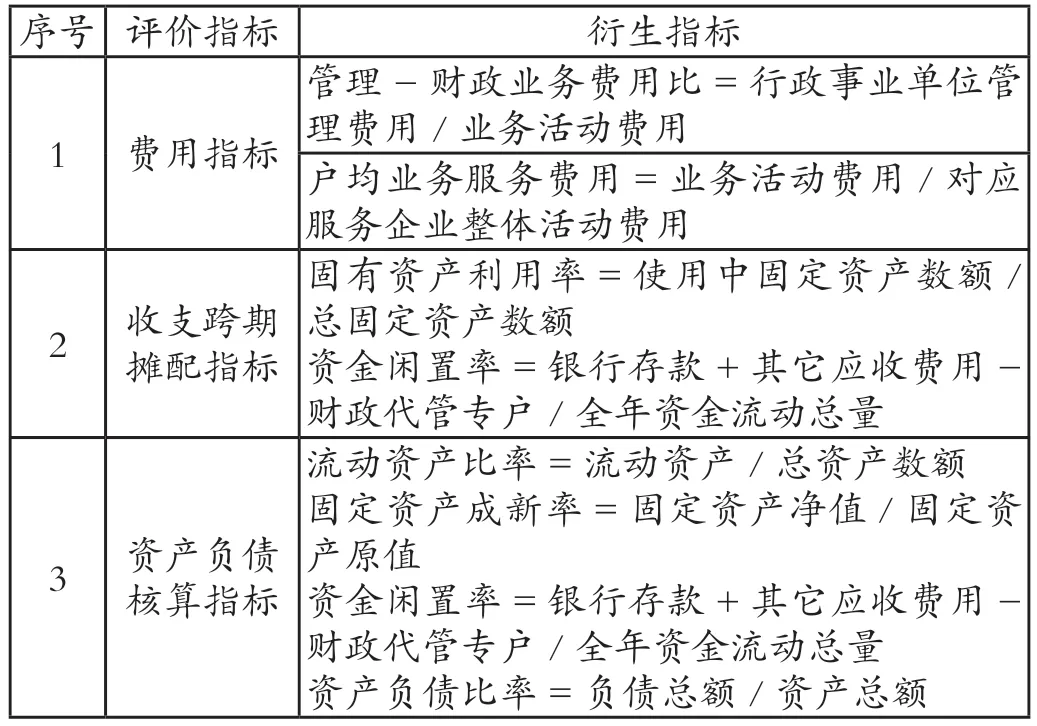

新政府会计制度主要具有双体系、双基础以及双报告的特点,结合上述新政府会计制度遵循的原则,选择行政事业单位的财务绩效评价指标。表1 为财务绩效评价指标及衍生指标。

表1 财务绩效评价指标及衍生指标

利用“费用”概念,替换传统财务绩效评价指标中的支出要素,并从宏观和微观两个层面精细化核算费用,以此使行政事业单位的费用组成及具体结构分布更加一目了然[5]。新政府会计制度逐渐扩大了行政事业单位的债务核算覆盖范围,并进一步缩小了资产核算的价值,其主要目的是为了解决行政事业单位长期以来存在的资产虚高问题。因此,根据这一情况,选用资产负债核算作为财务绩效评价指标既有利于行政事业单位合理分析与评价,同时又能够借助应缴财政费用评价对外履行相应的公共服务职能[6]。利用流动资产比率核算与分析流动资产在总资产中的占比,该评价指标的数值越高,则说明行政事业单位的资产流动性以及可变现性越强,因此在面对债务风险时有更强的承担能力。固定资产成新率指标可以有效反映行政事业单位是否能够正常运行,固定资产成新率数值越高,则说明该行政事业单位的服务能力以及未来持续的发展能力越强。

(三)行政事业单位财务绩效评价方案制定

行政事业单位在项目的事前、事中、事后往往缺乏有针对性的全过程预算绩效评价方案,因此需要在新政府会计制度下制定财务绩效评价方案。在事前规划阶段需要进行项目预算编制,设定绩效目标,在明确评价对象的同时,科学判断该项目的可行性、合理性、项目绩效目标集预算分配;在事中管理阶段,需要及时评价项目进行情况、资金拨付情况、项目资金投入及使用情况;在事后评价时期,借助上文中评价指标的选择,科学评价项目的结果与完成度最后对事前、事中、事后的整个流程集成资料,交予专家委员会进行最终评价,形成财务绩效评价报告。

四、结束语

本文结合当前新政府会计制度,开展对行政事业单位财务绩效评价体系的构建研究。分析新政府会计制度下行政事业单位财务绩效管理存在的问题,在新制度原则的基础上,选择财务绩效评价指标,制定项目事前、事中、事后的绩效评价方案,保证评价结果的合理性与准确性。将在后续研究过程中,对构建的评价体系通用性及实践性进行进一步研究,以期通过评价结果更好地反映行政事业单位的社会价值、社会效益以及未来长期的发展趋势。