国有上市企业管理层离职率对股权激励效果的影响

2021-05-08刘晶晶上海社会科学院研究生院

刘晶晶 上海社会科学院研究生院

一、理论基础与假设

根据国泰安CSMAR的数据库统计,自2005年到2018年间,我国上市企业共有1 372家实施股权激励方案①。股权激励逐步进入上市企业管理的“常态化”操作,成为加强企业经营和管理手段的新式武器。国资改革也不断成为热点议题,强化激励逐渐成为推动改革的突破口及重要抓手。

陈健、刘益平、邱强(2017)认为不同的激励方式对高管离职率存在影响,限制性股票模式因为现金流压力小,发展稳健的企业多采用,其对企业高管离职率的抑制作用高于股票期权模式。强调了股权激励与高管离职率之间存在一点关系。肖淑芬,付威(2006)认为实施股权激励能有效降低高管离职率,从人力资本的角度出发,是对人才的吸引和保护。企业高管的离职在当期会影响企业的业绩,但是从长久来看,高管的离职意味着高管的一种不胜任,而离职的行为从另一个层面反映了企业的监管,对企业未来发展来说,可以为企业引入新鲜的管理层血液,有利于现有管理层更加努力为企业服务,做到管理层个人利益与企业利益保持一致。因此,本文认为企业高管的离职会对股权激励的效果产生一定的影响,且影响为正向,即高管离职率能够强化股权激励对企业绩效的作用。

二、实证研究

(一)模型构建

本文选取2007年至2017年沪深A股上市公司非金融行业的年度数据进行研究,考虑到股权激励与企业绩效ROA之间互相影响,因此所有的自变量及控制变量均采用t-1期的数据进行研究,以解决内生性的问题。由于行业的差异以及时间的差异都会对回归结果产生一定的影响,因此为了使研究结果更具有说服性,本文选择了固定效应模型,固定了行业与时间,确保研究结果不被行业和时间影响。

模型主要研究高管离职率对股权激励效用的影响,假设认为高管离职率能够强化股权激励对企业绩效的作用,即存在高管离职的企业相比于没有高管离职的企业,股权激励更能够提高企业的绩效。因此构建如下模型:

其中ROA为总资产净利率,作为因变量即企业的经营业绩指标,HMC代表股权激励,即企业高管持股比例,作为企业的自变量,AGE是企业存活年限,作为该模型中的控制变量,SIZE是企业的规模,预计β1显著大于0,即股权激励对企业经营业绩有显著正向影响。预计β4显著大于0,即高管离职的企业相比于没有高管离职的企业,股权激励更能够提高企业的绩效。

(二)变量说明与描述性统计

本文选用沪深A股2007年至2017年的年度数据进行研究,数据来源于WIND数据库,剔除了ST股票、数据缺失和存在极端值的股票,最终以1 201个上市公司作为研究对象,样本数为12 910个。

为了检验国有企业管理层离职率对股权激励效用的影响,再将样本缩小到国有企业中,剔除了所有ST,数据缺失以及极端值,共得到6 918个样本进行回归。主要构建了离职率MOUT与股权激励HMC的交互项指标来分析国有企业管理层离职对股权激励效用产生的影响。

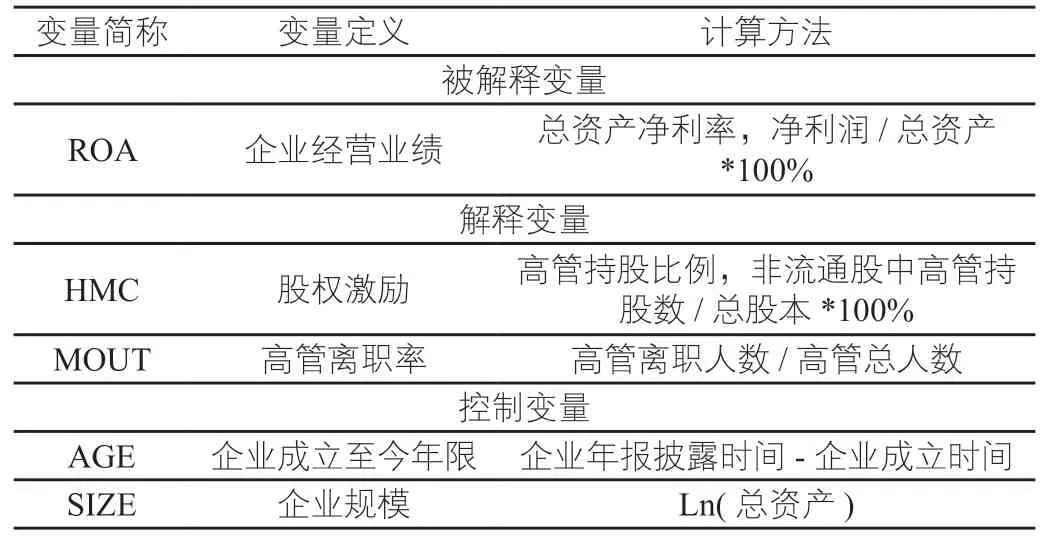

1.变量说明

本文主要涉及的变量简称及对应的变量含义与计算方法如表2-1所示:

表2-1:变量定义与计算方法

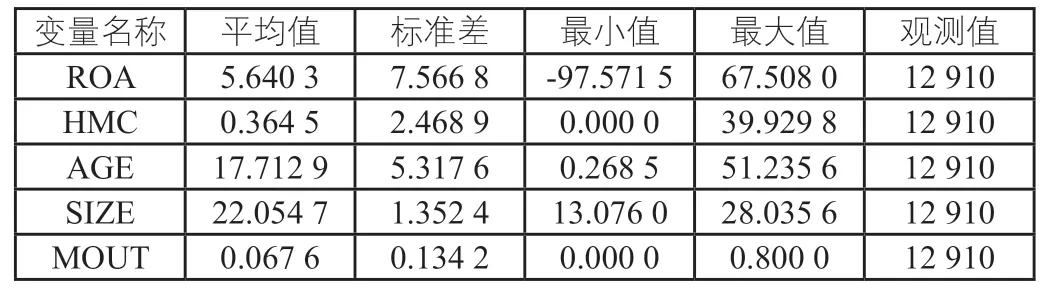

2.描述性统计

本文涉及的相关变量描述性统计如表2-2所示:由表2-2的描述性统计可知,企业ROA的平均值为5.64%,除去极端值后,企业ROA最大最小值的绝对值均小于100%。股权激励HMC变量的均值为0.36%,有些企业不实施股权激励,所以最小值为0,股权激励的最大值可达39.93%,可见部分企业的股权激励力度很大。企业成立至今年限AGE平均值为17.71,标准差为5.317 6。企业规模SIZE的平均值为22.05,最大值为28.03,最小值为13.07。高管离职率MOUT均值为6.76%,即每家上市公司每年平均有6.76%的管理层离职,最高离职率可达80%。

表2-2:变量描述性统计

表2-3描述了本文实证研究所涉及变量之间的简单相关系数,从表2-3中可以看出:公司绩效ROA与股权激励HMC之间的相关系数为0.060 9,且在1%的置信水平下显著,说明股权激励与企业绩效有正向相关关系。管理层离职率MOUT与公司绩效ROA呈负向显著相关关系,其相关系数-0.047 9,说明管理层动荡在一定程度是也会影响到企业的绩效。

从相关系数检验表中可以发现,所有的自变量之间相关系数均未超过共线性门槛值0.7,因此本文构建的模型不存在多重共线性(Lind等,2007)。

表2-3:各变量简单相关系数

(三)实证结果分析

表2-4为国有企业管理层离职率对股权激励效用的影响的实证回归结果。从回归实证结果中可以发现,股权激励HMC对企业ROA有正向影响且影响显著,其系数为1.132 9在1%置信水平下显著,可见股权激励对公司绩效始终有稳健的正向影响。管理层离职MOUT的系数-1.685 9显著为负,这说明管理层离职率越高,企业经营业绩越差。其次,交互项MOUT*HMC的系数为28.252在1%置信水平下显著为正,这说明在其他条件不变的情况下,高管离职率高的企业相比于离职率低的企业,股权激励每增加一单位,公司业绩ROA平均增长28.252%,这意味着国有企业管理层离职能够有效提高股权激励对公司业绩的影响。

研究结果表明,国有企业的管理层离职对企业的业绩存在负向的影响,但是管理层离职却能进一步提升股权激励对企业业绩(ROA)的效用,使得仍在位的持股管理层更努力地为公司服务,提升企业业绩(ROA)。本文认为管理层离职可以一定程度反映对国有企业的监管的不断加强和完善,因此可以认为,在有效和完善的监管下,国有企业实施股权激励的效用可以达到最大化。

三、结语

通过对管理层离职的角度分析,一般意义上是会造成企业管理层动荡,对企业业绩形成干扰甚至负面作用,但经过分析,管理层离职意味着国有企业监管的完善,对仍在位的持有股权的高管起到了警示作用,从而使得现有管理层能够更尽心地为企业服务,减少代理成本,提升国有企业业绩。这一点在之前的研究中都没有单独拿出来进行分析结论。

至此,本文就如果完善与提高国有企业实施股权激励效果提出建议。国有企业因为历史原因,企业的经营者很大程度上还属于政府指派任用,这一类管理者往往从政的经验要优于从商,面对不断开放的市场环境,诸多国有企业经营者的角色将由职业经理人担任,势必导致企业管理者的流动性增强,本文的论证表明,管理层离职虽然对企业的业绩存在负向的影响,但是管理层离职却能提升股权激励的效用,使得仍在位的管理层更努力地为公司服务,提升企业业绩。因此,关注点应是如何打造健全的经理人市场,使得国有上市足够吸引优秀人才的加入。吸引人才还要能留住人才,企业应当尽可能地保持管理层人员的稳定,这样才能使企业业绩也保持在一个较为稳定的状态,但是保证管理层人员稳定的同时也要加强对管理层的监管,从而保证股权激励实施的效果。■

注释:

①荣正咨询《2017年度A股上市公司股权激励统计与分析报告》。