基于格兰杰因果网络的中美贸易战对上证行业冲击的研究*

2021-05-07赵军产黄麒安吴晓群肖磊

赵军产 黄麒安 吴晓群 肖磊

1) (湖南工商大学数学与统计学院, 长沙 410205)

2) (统计学习与智能计算湖南省重点实验室, 长沙 410205)

3) (武汉大学数学与统计学院, 武汉 430072)

4) (中南财经政法大学统计与数学学院, 武汉 430073)

中美贸易战对行业冲击是普遍关注的问题, 本文选取2016 年8 月—2019 年10 月的上证行业指数, 构建了格兰杰因果关系网络, 然后结合事件分析法对风险传播模型的参数进行估计, 最后利用蒙特卡罗算法模拟行业受到贸易战冲击后金融风险传播情况, 并计算贸易战发生前后的上证股市金融网络风险传播的基本再生数.研究发现: 第一, 贸易战明显改变了上证行业关系结构, 行业指数之间联系变得更为紧密; 第二, 贸易战发生初期, 受美国加征关税影响, 上证股市感染节点数量迅速增加, 并且感染规模会在第10—15 个交易日内达到峰值, 感染节点数量大约在第25 个交易日后开始趋于平缓, 市场逐渐恢复; 第三, 基本再生数计算结果表明, 上证股市在贸易战发生初期金融风险传播较快, 上证股市容易产生“同涨同跌”的现象.

1 引 言

股票市场是一个国家或地区经济和金融活动的晴雨表, 股票市场容易受到政策性因素的影响,呈现出“同涨同跌”现象, 将股票看成节点, 股票之间的耦合作用抽象成边, 越来越多的研究者利用复杂网络模型对股票市场的波动规律进行研究[1−6].邱路和贾天明[7]利用差分网络来研究金融危机对股票市场中行业的影响, 发现不同金融危机下对行业的影响具有显著的差异性.Landesberger 等[8]对金融危机在股市中的传播进行了可视化分析,直观地展现了网络中危机扩散的过程.Liu 和Arunkumar[9]对金融危机在股票市场网络中的传播机制、传播效果的测度、传播路径和免疫策略进行了实证分析.Gong 等[10]利用传递熵构建股票市场网络, 研究发现在危机爆发的情况下, 股票市场节点会变得更加接近, 连边也变得更加稠密, 越靠近网络中心的节点越容易受到冲击的影响.Wang和Li[11]通过构建多层网络分析中国的银行间的风险传染, 发现衍生市场网络和银行内部网络的结果会影响系统性风险, 银行网络密度越大系统性风险越低.考虑到股票间信息的不对称性, 利用有向复杂网络能更好地模拟某一重大事件对股票市场的影响, 格兰杰因果检测能有效地反映股票A 对股票B 的影响, 因此得到越来越多研究者的关注.Blinowska 等[12]对比了二元格兰杰和多元格兰杰信息流动效率, 证明了信息在多元格兰杰图上传播更有效率.Výrost 等[13]用格兰杰因果关系分析了2006 年—2013 年全球股票市场的收盘价格, 结果表明金融危机对美国股票市场的冲击减小了, 在全球范围内因果联系越紧密的市场之间的溢出效应越高.自2018 年3 月以来, 中美贸易摩擦逐步升级, 给中美两国的经济带来巨大的影响.目前, 国内外学者主要从宏观层面研究贸易战对整个金融市场的影响, 而对行业板块之间的相互影响以关联变动的研究较少.贸易战的主要形式是中美两国针对特定商品加征进口关税以及出台临时政策限制部分外资企业在本国的扩张, 这些措施都具有较强的目的性, 即在一轮制裁中仅对少数行业的商品和服务进行打击, 如美国对中国加征的第一轮关税中主要集中在机械设备、电子设备、运输设备、医药等高端制造业, 第二轮加征的关税主要集中在化工品和钢铝行业, 美国并不会将中国所有出口的商品一律增加关税, 然而资本市场中各个行业板块具有高度的相关性, 一个行业板块的股票价格的剧烈波动可能会引起相关行业板块股票的价格波动, 甚至可能通过连锁反应影响到整个金融市场.这为相关研究提供了重要的现实意义, 即分析金融市场中各个行业板块之间的关联性, 为金融风险在股票市场中的传播扩散提供合理解释.因此, 本文收集中美贸易战发生前后的我国A 股市场的相关数据, 利用格兰杰因果检测法建立贸易战前后的有向复杂网络, 对比股票市场行业间的连接变化, 统计两个时段的网络特征量, 找出关键行业, 借助于SIR传染病模型, 模拟不同行业受到中美贸易战冲击时股票市场风险传播情况.

2 数据和方法

2.1 数据采集和预处理

申银万国二级行业指数是由申银万国公司编制, 将上证股市股票划分为103 个行业, 通过一定的权重比例将各个行业的股票价格转化成的行业指数, 以反映整体行业的价格变动.本文选取最新2014 年版标准的申万二级行业指数, 以2016 年8 月25 日—2018 年3 月21 日作为贸易战开始前的时间段, 去除周末节假日得到382 组数据; 以2018 年3 月22 日—2019 年10 月25 日作为贸易战开始后的时间段, 去除周末节假日得到389 组数据, 数据来源于Wind 数据库.进行格兰杰因果检验需要保证时间序列的平稳性, 本节对原始数据对

数收益率化, 计算公式为

其中Ri,t表示第i个行业指数第t个交易日内的指数自然对数收益率,Pi,t表示第i个行业第t个交易日内的指数收盘价.

2.2 方法与步骤

2.2.1 格兰杰因果检测法构建有向网络

格兰杰因果是在经济学中研究两个时间序列之间关系的有效方法, 其基本原理为给定两个平稳时间序列Xt,Yt, 其中Yt的自回归模型预测如下[14]:

同时, 加入Xt的信息对Yt的预测如下:

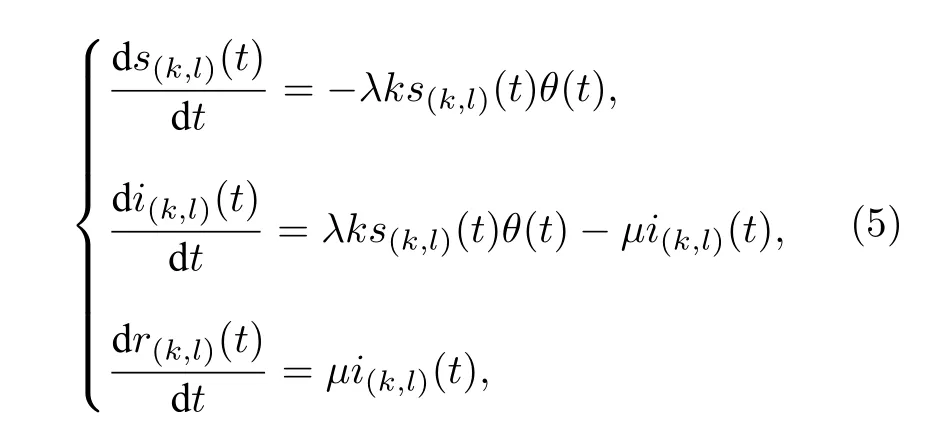

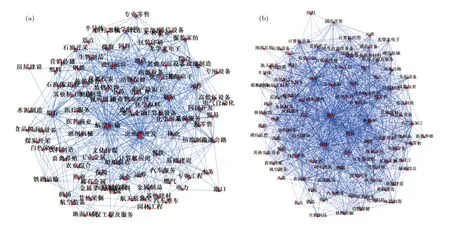

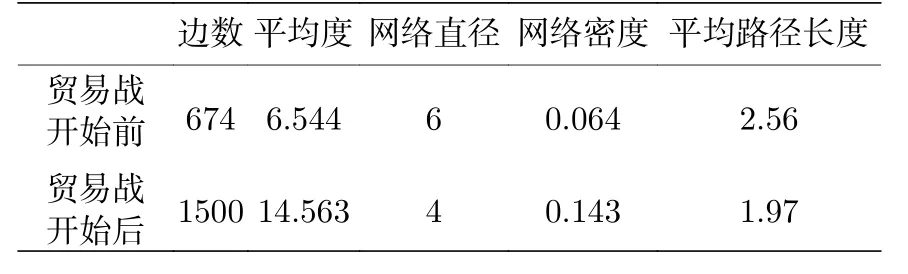

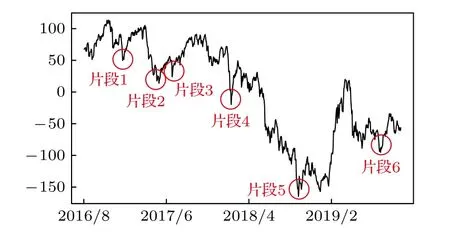

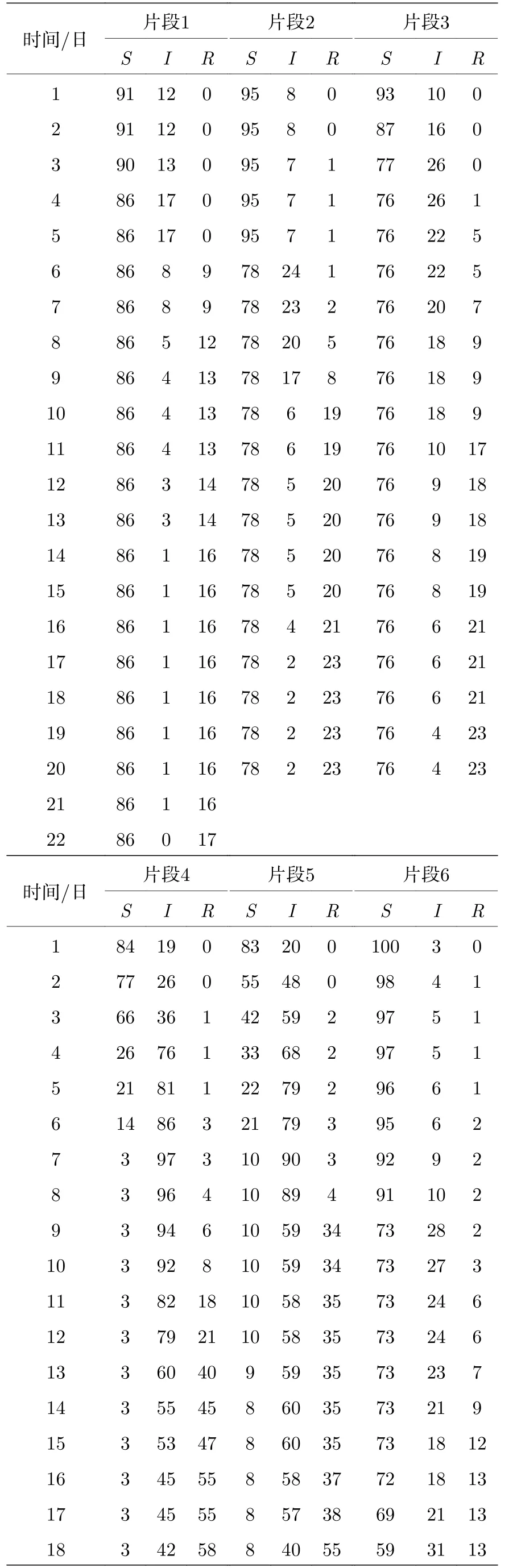

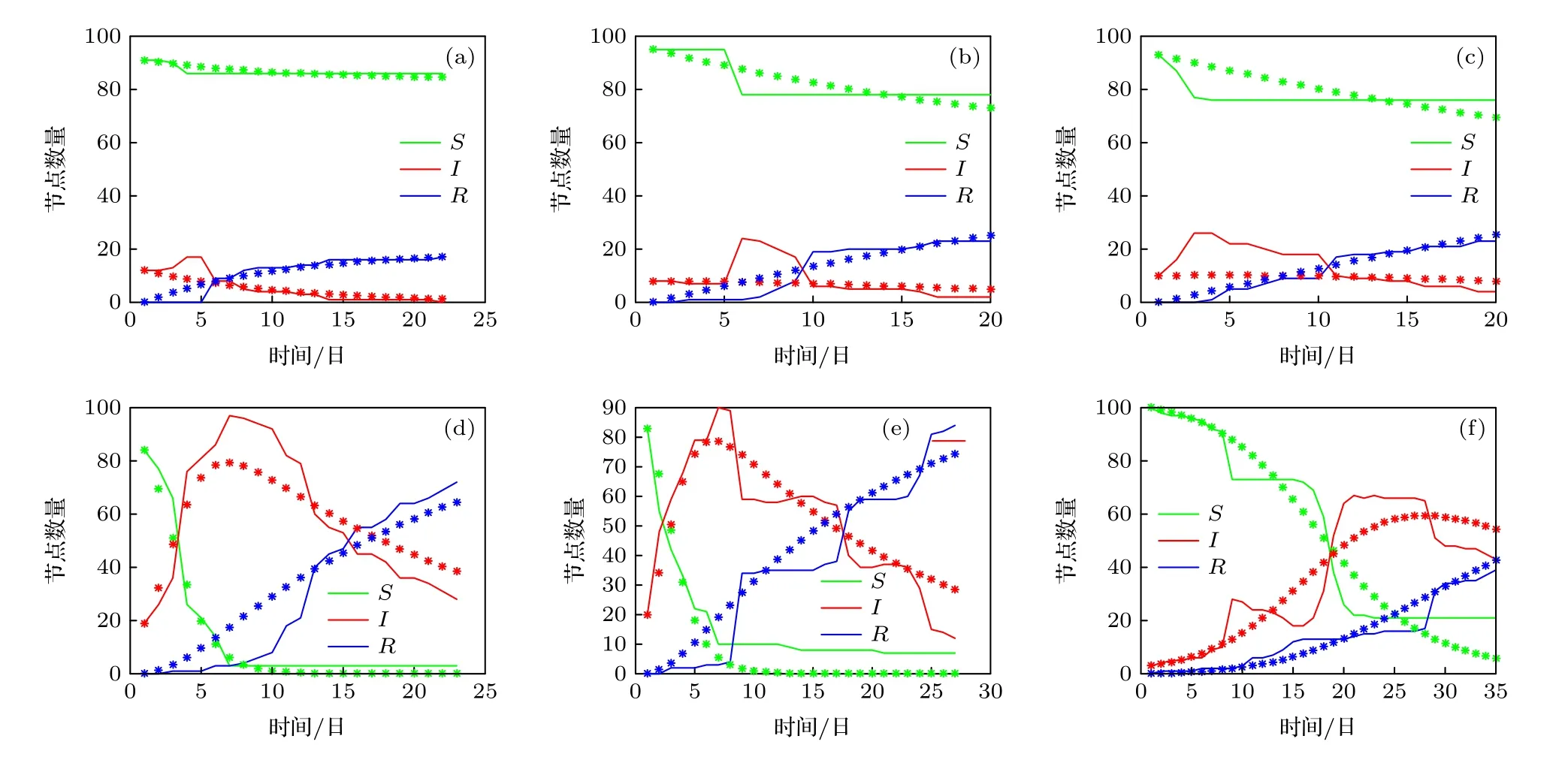

其中,q, p分别代表Y和X的自回归阶数;a1i,b2i, c2i为归回系数;ε1t, ε2t代表预测误差.根据格兰杰因果检测理论, 如果 V ar(ε2t) 格兰杰因果检测法构建有向网络, 即对面板数据两两进行格兰杰因果检验, 通过检验在两节点间添加一条由“格兰杰因”指向“格兰杰果”的有向连边, 循环这一步骤直至所有变量都进行了检验, 这样就得到了有向的格兰杰关系网络. 2.2.2 标准SIR 模型和有向SIR 模型的构建与参数估计方法 传染病模型是信息传播领域较为成熟的模型[15].随着研究的深入, 该模型不仅应用到流行病学领域, 在金融风险、社会舆情分析等领域都有广泛的应用.传染病模型有很多种类, 如类似于SI 模型的级联模型[16]、可重复感染的SIS 模型[17]以及基于异构网络的SIRS 模型[18,19], 大部分都是由标准SIR 模型派生出来的, 标准的SIR 模型为 其中β为有效传播率;µ为自愈率;s,i,r分别为感染者、易感者和移除者占总体的比例, 并且有s+i+r=1恒成立. (4)式的SIR 模型没有考虑有向网络的情况,为了刻画有向网络上的风险传播, 下面介绍有向网络上的SIR 模型[20]: 其中λ表示接触传染率;s(k,l)(t),i(k,l)(t),r(k,l)(t) 表示t时刻下出度为k、入度为l的易感者、感染者和恢复着的相对密度, 并且满足s(k,l)(t)+i(k,l)(t)+r(k,l)(t)=1 ;θ(t) 为在网络 中 任 选 一条边由染病节点出发的概率, 表示为[20] 定义p(i,j) 为网络中随机选取一个入度为i、出度为j的节点的概率, 而p((i,j)|(k,l)) 表示网络中的任一条边由“度”为 (i,j) 的节点出发, 指向“度”为 (k,l) 的节点的概率. 胡志浩和李晓花[21]认为网络参数变动带来的影响已由网络的基本性质决定了, 网络中感染扩散的数值会受到参数变化的影响, 但扩散的基本特征不会改变, 因此他们选取参数 (λ,µ) 为(0.24, 0.18)来对金融机构间大额支付网络的传播情况进行数值模拟, 在这组参数下, 危机的传播效果最为显著.但是影响网络感染扩散情况的因素除了网络的基本性质外, 有效传播率λ和恢复率µ依然很重要,因为有效传播率和恢复率会直接影响感染数量曲线的形状, 包括感染数量高峰出现的时间和数值,由于模型(5)是一个十分复杂的多微分方程组模型, 因此本文通过最小二乘法估计模型(4)的参数,然后根据模型(4)和模型(5)的关系间接估计出模型(5)的参数, 最小二乘法拟合的目标是找到合适参数值的最小化总残差, 即: 其中ST,IT,RT分别为实际片段的易感者、感染者和恢复者数量;S,I,R分别为数值模拟的易感者、感染者和恢复者的数量;n为片段中的交易日总数.容易推得β=λk, 即有效传播率等于接触传播率乘以节点的出度, 于是就可以建立标准SIR 模型与有向SIR 模型参数之间的联系[20]. 2.2.3 有向网络上的随机SIR 模型蒙特卡罗模拟算法 随机SIR 模型将随机过程与传染病模型相结合, 其优点在于考虑了传播网络的空间结构.Youssef 和Scoglio[22]利用马尔科夫链个体依赖的方法估计了网络传染病中每个个体的概率, 并给出了染病个体最大数目与特征值之间的关系.本文结合参数估计和马尔科夫链个体依赖的思想, 提出了一种有向网络上的随机SIR 模型蒙特卡罗模拟算法: 1)构建上证行业指数的格兰杰因果关系有向网络; 2)运用最小二乘法估计模型(4)和模型(5)的参数 (λ,µ) ; 3)设置初始状态, 0 时刻网络中少数节点设置为感染状态, 其余的全部为易感状态, 无恢复状态; 4)每一轮均以概率λ, 利用感染状态的节点去感染有向连接下的易感染状态节点, 产生 [ 0,1] 的随机数, 如果随机数小于λ, 则表示感染成功, 同时处于感染状态的节点以µ的概率变为恢复状态, 如果随机数小于µ, 则表示恢复成功; 5)重复步骤3, 直到所有节点变为恢复状态,传染结束. 2.2.4 基本再生数 根据靳祯等[20]对有向网络动力学传播特点的研究, 模型(5)零平衡点的局部稳定性由下面的方程决定: 其 中Φ=(φ(1,1),φ(1,2),··· ,φ(din,dout))T,φ(k,l)(t)为辅助函数, 由该辅助函数可以构建在时间趋于无穷大条件下的自约束方程Φ=F(Φ) ;λ为接触感染率;din, dout分别为节点的入度和出度;A为(din×dout)×(din×dout)阶矩阵: 矩阵元中的p((i,j)|(k,l)) 表示网络中的任意一条边从入度和出度为 (i,j) 的节点指向入度和出度为(k,l) 的节点的概率, 记矩阵A的最大特征值为Λm,当λΛm>1 时, 零平衡点Φ=0 不稳定, 进一步得到传播阈值为 其中λc为接触传染率的阈值, 由于系统传播的阈值与基本再生数存在等价关系[23] 因此可以得到计算基本再生数的方法.特别地, 在度不相关的条件下, 概率p((i,j)|(k,l)) 只与上游节点有关, 即: 其中p(i,j) 表示节点入度和出度分别为i和j的概率, Tanimoto 在文献[24]中给出了度不相关条件下阈值的推导, 进一步得到: 最后将(13)式代入(11)式得到度不相关条件下的有向网络的基本再生数计算表达式: 图1 上证股市格兰杰因果网络图 (a)贸易战开始前网络; (b)贸易战开始后网络Fig.1.Granger causality network of Shanghai Stock Market: (a) Before trade war; (b) after trade war. 表1 网络拓扑结构指标Table 1.Network topology index. 首先将行业指数收益率对数化, 然后进行格兰杰因果检验, 最终构建申万二级行业指数的格兰杰因果有向网络.图1 给出了贸易战前后的格兰杰因果关系网络, 网络拓扑结构指标如表1 所列.对比贸易战前后的网络结构图和拓扑结构指标表可以看出, 贸易战使得行业节点之间连接增多, 连边数由原来的674 增加到1500, 节点之间的距离也变小, 平均路径长度由原来的2.56 减少到1.97, 整个上证股市的联系变得更加紧密, 网络密度由原来的0.064 增加到0.143. 金融网络上的传染病参数估计需要解决如下两个问题: 1)确定危机发生的时间; 2)确定危机时间段内不同状态节点的划分.具体做法是: 首先对103 个申万二级行业指数全部标准化处理, 并将同一时间下的指数相加, 得到一条反映总体指数变动的时间序列, 如图2 所示; 然后从图中直观选取有较大跌幅而后又反弹的时间片段作为拟合的对象,这些片段可以看作是上证股市受到外部冲击, 感染从扩散到消失的过程.经过整理和筛选, 找出了6 个代表性的片段, 其中片段1 发生在2017 年1 月和2 月, 片段2 发生在2017 年5 月和6 月, 片段3发生在2017 年7 月, 这几次下跌中创业板股票和新股是最惨烈的, 业内人士认为原因是证券监管层的新股发行常态化政策.片段4 发生在2018 年2 月, 此时美国发起的针对中国出口的“301 调查”正在进行中, 中美贸易战不断酝酿及人民币的不断贬值都成为此次上证大跌的导火索.片段5 发生在2018 年10 月, 业界认为这次上证股市大跌是由于美股暴跌导致全球各市场股票大跌, 美国国债的预期收益率提升和美联储加息政策成为此次事件的诱因.片段6 发生在2019 年8 月, 股市大跌的原因与片段5 类似, 都是由美股领跌引起的. 图2 标准化后的行业综合指数Fig.2.Standardized industry composite index. 截取了行业指数的时间片段后, 下一步需要对SIR 感染状态进行划分, 目前对金融风险传播主要运用数值模拟的方法进行研究, 对于股票下跌幅度达到多少可以算作是受到系统性金融风险的影响, 暂无明确的标准.本文是从实际的日交易数据出发, 在确定感染状态和恢复状态的临界值上有一定难度.股市的熔断机制是指当股指波幅达到规定的熔断点时, 交易所为控制风险采取的暂停交易措施.熔断机制为市场投资者提供了终止交易的冷静期, 以防股票价格的剧烈波动和恐慌性抛售[25].因此熔断机制的临界值对本文感染状态划分的临界值的选取有一定参考价值.目前, 上证股市采用的是5%和7%的两档熔断值.综合考虑, 选择–7%和–5%作为划分状态的临界值, 即与初始值相比, 若一个行业指数的跌幅超过7%, 则认为该行业受到了感染, 若一个行业指数的跌幅由原来的超过7%下降到5%以内, 则认为该行业从危机中逐步恢复, 计算分析后得到表2 所列数据.表2 中的S,I,R分别代表易感者、感染者和恢复者的数量. 经过拟合, 片段1 得到的拟合参数[]=[0.0731,0.1667] , 片 段2 得到的拟合参数[]=[0.2113,0.1956] , 片 段3 得到的拟合参数[]=[0.1659,0.1409] , 片 段4 得到的拟合参数[]=[0.7784,0.0.0504], 片段5 得到的拟合参数[]=[0.7966,0.0541] , 片 段6 得到的拟合参数[]=[0.2358,0.0392].得到的拟合图如图3 所示, 由于片段4 发生的时间刚好处于美国发起的“301 调查”之时, 所以按照发生时间划分, 把片段1—3 归类为贸易战发生前, 而把片段4—6 归类为贸易战发生后.将片段1—3 的参数求平均值得到[]=[0.1501,0.1677], 将片段4—6 的参数求平均值得到[]=[0.6036,0.0479].利用网络的平均出度代替k, 贸易战前后的网络平均出度分别为6.54 和14.56, 经计算, 贸易战前后上证网络的接触感染率分别为0.0230 和0.0415, 自愈率分 别 为0.1677 和0.0479. 美国对中国发起的关税制裁是有行业倾向性的, 从美国公布的加征关税的中国商品清单可以看出, 美国对中国加征的第一轮关税主要集中在机械设备、电子设备、运输设备、医药等高端制造业; 第二轮加征的关税中, 化工品和钢铝等工业金属所占条目最多.考虑到加征关税的商品所属的行业具有联系与区别的特点, 本文将联系紧密的行业作为初始传染源进行一次传染模拟, 这样比较符合关税事件对行业造成冲击的状况, 所以选择化学制药、中药、生物制品、医疗器械、医疗服务作为第一次的传染源, 通用设备、专用设备、仪器仪表、运输设备作为第二次的传染源, 钢铁和工业金属作为第三次的传染源, 再分为贸易战发生前和贸易战发生后两种情况, 取100 次模拟状况的平均值绘制成图4.从图4 可以看出, 贸易战发生前上证股市的风险是不易扩散的, 面对冲击只有少数行业会受到感染,并且能在大约30 个交易日完全恢复.然而贸易战发生后风险变得容易扩散了, 感染节点的峰值发生在冲击后第10—15 交易日之间, 随后逐渐下降,大约在第25 个交易日开始趋于平缓.这表示上证股市受到冲击后, 危机会迅速扩散开来, 在10—15 个交易日内达到最大的影响规模, 整个扩散过程会在25 个交易日左右结束, 随后上证股市逐渐从危机中恢复.另外观察到, 趋于稳态时, 有大约10%的节点是没有被感染的, 这意味着上证股市网络中存在少量不容易受到大盘影响的行业节点. 表2 SIR 状态划分表汇总Table 2.Summary table of SIR status. 表2 (续) SIR 状态划分表汇总Table 2 (续).Summary table of SIR status. 图3 参数拟合 (a)片段1 拟合图; (b)片段2 拟合图; (c)片段3 拟合图; (d)片段4 拟合图; (e)片段5 拟合图; (f)片段6 拟合图.其中实线表示实际曲线, 星号表示拟合曲线Fig.3.Parameter fitting: (a) Segment 1 fitting plot; (b) segment 2 fitting plot; (c) segment 3 fitting plot; (d) segment 4 fitting plot;(e) segment 5 fitting plot; (f) segment 6 fitting plot.Solid line represents actual curve, asterisk represents fitting curve. 图4 有向网络下的模拟传染扩散 (a), (d)贸易战发生前后生物医药类行业为传染源的扩散图; (b), (e)贸易战发生前后家机械设备类业为传染源的扩散图; (c), (f)贸易战发生前后钢铁和工业金属行业为传染源的扩散图Fig.4.Simulation of contagion diffusion in directed networks: (a), (d) Diffusion charts of biomedicine before and after the trade war; (b), (e) diffusion charts of mechanical equipment industry before and after the trade war; (c), (f) diffusion charts of steel and industrial metal industries before and after the trade war. 本节根据上文介绍的有向网络的再生数计算方法, 计算得到上证股市传染基本再生数(表3).“羊群效应”是指经济个体的从众跟风现象.Zhu等[26]利用回归模型研究了不同时期的中国股市股票收益率, 指出“羊群效应”现象显著存在于中国股市行业中.“羊群效应”会引发上证股市中大量资金同时流入或者流出, 直接导致股票“同涨同跌”.从表3 可以看出, 贸易战前上证股市具有较小的R0值, 风险不易在市场中扩散, 而贸易战后上证股市的R0值明显增大, 这表明贸易战后金融冲击传染是容易在上证股市中扩散的, 整个上证股市具有较大的系统性金融风险, 也从基本再生数的角度验证了贸易战后上证股市容易产生“同涨同跌”的现象. 表3 上证股市传染基本再生数Table 3.The basic recurrence number of contagion in Shanghai Stock Market. 本文利用有向网络上的随机传染病模型, 结合蒙特卡罗算法模拟中美贸易战对上证行业的冲击,该算法比传统的SIR 微分方程模拟更加具体和可靠, 模拟结果表明: 1)贸易战发生前, 金融冲击不易在上证股市中扩散, 并且市场能够在30 个交易日内将冲击消化, 然而贸易战发生后, 金融冲击容易在市场中扩散, 上证市场各个行业间的联系也变得更加紧密; 2)贸易战发生后, 上证股市受感染行业数量会在初期快速增加, 然后会在第10—15 个交易日内达到最大的感染规模, 易感染数量大约在第25 个交易日后趋于平缓, 这表明从金融冲击产生到消失的整个过程会持续约25 个交易日, 随后市场逐渐从金融冲击中恢复, 并且始终有大约10%的少数行业节点在市场中保持相对独立, 不易受到其他股票波动的影响; 3)实证数据分析显示,贸易战前后金融网络传染的基本再生数分别为1.4104 和17.2608, 这表明贸易战后上证股市的系统性金融风险增大, 从基本再生数的角度验证了上证股市容易产生“同涨同跌”的现象. 复杂系统可以挖掘和解释元素之间的内在关系, 本文利用格兰杰因果网络结合传播动力学原理分析了上证股市网络的扩散状况, 但是不足之处在于没有根据网络的具体情况研究政府针对性的免疫策略, 这也是我们接下来的研究工作.

3 实证分析

3.1 格兰杰因果网络构建

3.2 参数估计

3.3 传染扩散模拟

3.4 传播基本再生数

4 结论与建议