中东欧国家货物贸易特征与出口比较优势分析*

2021-04-27肖伶俐

肖伶俐,李 敬

(1.重庆大学 公共管理学院 重庆 400044;2.重庆工商大学 经济学院 重庆 400067)

一、引言

在逆全球化趋势日益严重的环境下,加强与中东欧国家的经贸投资合作势在必行。中东欧16国均为“一带一路”沿线倡议国,约占“一带一路”沿线倡议国家总数的1/4,在“丝绸之路经济带”发展格局中地理位置优越,向西可辐射欧洲,是打通“丝绸之路经济带”西进欧洲的重要桥梁,是中国通过海路和陆路进入欧洲腹地的必经之路。近年来,中东欧各国进出口贸易总量持续增长。根据联合国贸易与发展组织(UNCTAD)提供的数据,2016年中东欧16国货物贸易总额约为15 056.45亿美元,同比增长2.68%,占全球货物进出口贸易总额的4.88%,占“一带一路”沿线国家贸易总额的14.75%。整体来看,中东欧国家货物出口小于进口,长期呈现贸易逆差状态。2005—2016年,中东欧16国货物进出口贸易总额年均增速为6.92%,分别高于“一带一路”沿线国家和全球年均增速的0.45和3.34个百分点。其中,出口年均增长速度达到7.82%,分别高于“一带一路”沿线国家和全球货物出口年均增速的1.57和3.95个百分点;进口年均增速约6.11%,比“一带一路”沿线国家低0.61个百分点,但高于全球2.79个百分点。在全球经济增长乏力的背景下,中东欧国家仍表现出积极的贸易需求和巨大的贸易潜力。基于此,本文测算了中东欧各国的出口比较优势产品及变化趋势,分析了各国的出口主导产品及进口需求产品及变化情况,旨在呈现各国的贸易产业结构,揭示各国产品的比较优势与国际竞争力,挖掘其进出口潜在需求,为各国政府和企业拓展与中东欧国家的贸易投资合作提供前景分析,为中国制定产业转移和结构升级策略提供科学依据,对深入推进“一带一路”国家之间的贸易互通具有重要的意义。

目前,关于中东欧国家贸易投资方面的研究主要集中在以下两个方面。一是针对中东欧国家与他国经贸投资关系的研究。比如,余南平(2010)[1]、鞠维伟(2015)[2]分别研究了中东欧国家与俄罗斯和美国的贸易投资关系。姜琍(2016)[3]对中国和捷克的经贸合作发展现状进行了梳理。金玲(2015)[4]对中东欧国家对外经济合作中的欧盟因素进行了分析,指出欧盟通过其经济影响力、制度规范力、软性趋同压力对中东欧国家对外经济合作施加影响。于军(2015)[5]梳理了中国与中东欧国家的合作机制及取得的成效,指出“一带一路”为中国与中东欧国家深化合作、完善合作机制提供了契机。邓靖、李敬(2019)[6]研究指出,中东欧国家与中国的贸易往来能够提升欧盟经济体的综合实力。二是针对贸易效应的研究。比如,窦菲菲(2014)[7]对中东欧国家与中国经贸往来中的挤出效应和转移效应的形成及其原因进行了分析,指出商品结构的高度相似性导致了挤出性竞争关系的形成和加剧;中东欧国家贸易政策的变化是出现对华贸易转移效应的主要原因。沈子傲、韩景华(2016)[8]测算了中国与中东欧16国分别在美国、德国、俄罗斯和世界市场上的出口相似度指数以及中东欧各国与贸易伙伴的贸易结合度指数。侯敏、邓琳琳(2017)[9]采用随机前沿引力模型测度了中国对中东欧国家的出口贸易效率和贸易潜力。肖伶俐、李敬(2019)[10]基于贸易竞争和互补指数,运用社会网络分析法研究了中国与中东欧16国的贸易竞争与贸易互补关系,并指出中国与中东欧国家之间存在较大的经贸合作空间。

截至目前,几乎没有文献对中东欧16国的出口产业结构进行整体性分析。与现有文献相比,本研究将描述性分析与回归分析相结合,通过对比分析和一致性分析,全面揭示了中东欧各国在国际贸易中的竞争力以及进出口需求潜力。此外,本研究采用的数据为最新的基于《商品名称及编码协调制度》(H.S2012)的6位数编码的国际贸易商品分类数据,商品数据丰富翔实,可以避免以往研究中进行数据加总带来的问题(李敬等,2017)[11]。接下来,本文将描述中东欧国家的货物贸易特征,包括出口主导产品和进口需求产品结构分析;本文第三部分将着重分析中东欧国家的出口产品比较优势情况;第四部分为文章的结论与相关政策建议。

二、中东欧国家货物贸易特征

(一)货物贸易格局

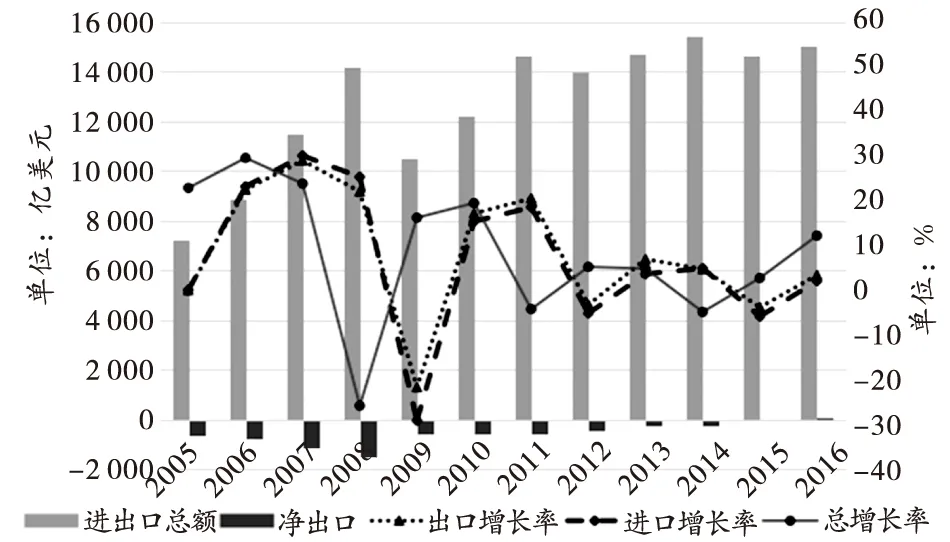

根据联合国贸易与发展组织数据库(UNCTAD)提供的数据分析,2005—2016年中东欧16国货物贸易总额呈波动性增长(见图1),且货物出口小于进口(仅2016年除外),呈贸易逆差状态,年均货物进口超过出口的10.75%。2005—2008年中东欧国家进出口年均增速约25.36%,分别高于“一带一路”和全球年均增速的2.90和9.95个百分点。受全球金融危机影响,2009年中东欧国家货物进出口贸易总额出现了“断崖式下跌”,跌幅超过“一带一路”和全球平均水平。尽管2010—2011年中东欧货物贸易分别以16.18%和19.46%的增速快速实现恢复性增长,但增速仍落后于“一带一路”和全球水平。受欧债危机的直接影响,2012年中东欧国家进出口贸易总额小幅下滑。2013—2014年,全球货物贸易增长放缓,中东欧国家分别以5.19%和4.79%的增速,再次领先“一带一路”和全球水平。2016年,在世界经济持续低迷的环境下,中东欧国家货物贸易逆势增长2.68%,其中出口增长3.32%,进口增长2.05%,均远超全球和“一带一路”国家整体水平。

图1 中东欧国家货物贸易格局数据来源:根据联合国贸易与发展组织数据库整理

此外,中东欧16国货物进出口贸易集中化趋势非常明显。波兰、捷克、匈牙利、斯洛伐克、罗马尼亚五国的货物贸易总额占中东欧16国贸易总额的2/3以上。其中,波兰、捷克、匈牙利3国在中东欧国家货物贸易中处于绝对主导地位,进出口排名稳居前三。2016年,波兰、捷克、匈牙利3国的货物出口占中东欧国家出口总额的61.29%,货物进口占中东欧国家进口总额的56.20%。波兰作为中东欧16国的贸易大国,其货物进出口超过中东欧国家总额的1/4,但呈缓慢下跌的趋势。而波黑、马其顿、阿尔巴尼亚、黑山4国由于经济总量小,其贸易规模也较小。2016年以上4国货物贸易总额仅占中东欧16国总额的2.34%,其中出口占比1.65%,进口占比3.03%;各国进口额和出口额均未超过100万美元,且进口需求明显大于出口能力。

(二)出口主导产品结构分析

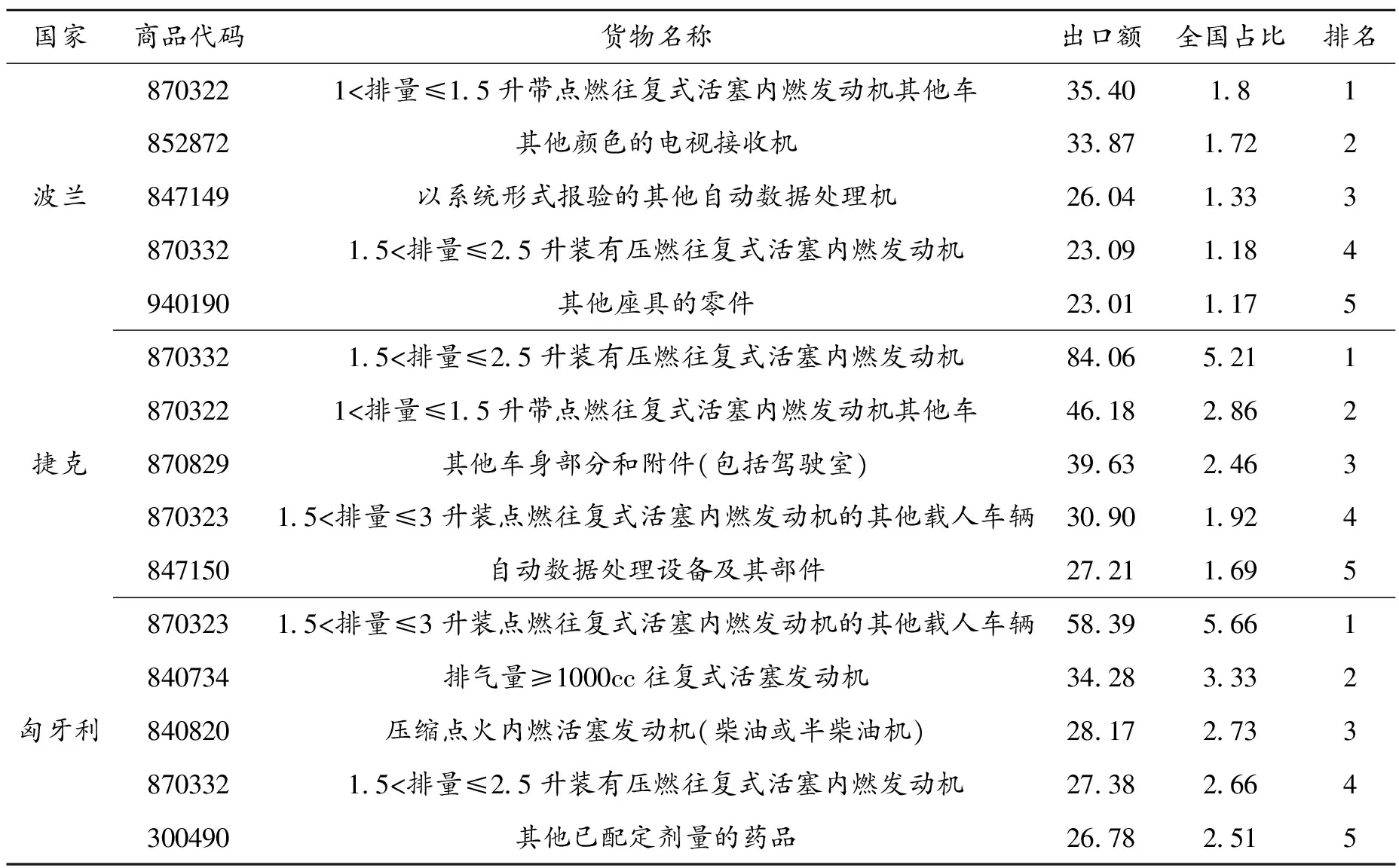

中东欧国家主要以机电制造产品、车辆船舶及运输设备、矿产品等作为出口主导产品。根据联合国贸易与发展组织数据库提供的数据,2005年中东欧国家出口排名前十的产品中,机电产品、车辆船舶及运输设备、矿产品类出口额分别占中东欧国家出口总额的6.59%、5.18%和4.03%;2016年分别为4.72%、7.51%和1.00%。化工类产品出现在2016年中东欧出口主导产品排名前十列表中,所占份额为1.25%。对各国排名前五的出口主导产品统计发现(见表1)(1)由于篇幅有限,表1仅选中东欧最具出口能力的3个国家列表,并在文中与中东欧中最小经济体阿尔巴尼亚、马其顿、波黑进行对比。,主要贸易大国波兰、捷克、匈牙利的出口主导产品为车辆、航空器、船舶及有关运输设备、机电制造产品。其中,以系统形式报验的其他自动数据处理机(商品代码为847149)在波兰2016年的出口额约26.04亿美元,占波兰出口总额的1.33%,分别占中东欧、“一带一路”和全球该类产品出口份额的87.20%,18.06%和8.07%(中东欧、“一带一路”国家和全球关于该产品的出口总额分别约29.86亿美元、114.19亿美元和322.65亿美元)。因此,该产品在全球范围内都具有绝对出口主导优势。而经济体量小的阿尔巴尼亚则是鞋靴类产品,波黑是杂项制品和矿产品,马其顿主要是化工和机电产品。

与2005年相比,2016年化工产品在波兰出口主导产品中的地位逐渐增强,矿产品和杂项制品则逐渐减弱;车辆、航空器、船舶及有关运输设备,杂项制品在捷克出口主导产品中的地位逐渐增强;光学、照相、医疗或外科用仪器及设备、精密仪器及设备,车辆、航空器、船舶及有关运输设备,化工产品在匈牙利出口主导产品中的地位逐渐增强,而矿产品和机电制造产品则呈减弱的趋势;阿尔巴尼亚鞋靴类产品的出口主导地位逐渐减弱,矿产品逐渐增强;波黑矿产品的出口主导地位逐渐减弱,杂项制品呈变强的趋势;农产品、化工产品、机电产品在马其顿出口主导产品中的地位逐渐增强,冶金产品、纺织产品、矿产品则呈减弱的趋势。

总体来看,中东欧国家出口主导产品集中度高,技术型产品的出口市场份额不断增加,而资源型和劳动密集型产品的出口份额总体处于下降趋势。而且,中东欧各国出口排名前十的产品高度集中。其中,最为明显的是马其顿、阿尔巴尼亚、斯洛伐克和拉脱维亚。2016年出口排名前十的产品占马其顿出口总额的51.66%,其中排名前五的产品占41.60%,与2005年相比,集中趋势不断增强。波兰作为中东欧出口大国,出口集中度相对较低。2016年,波兰排名前十的产品占波兰出口总额的12.44%,排名前五的产品仅占7.20%;与2005年相比,波兰出口主导产品呈逐渐分散的趋势(见表1)(2)由于篇幅有限,本表仅展示波兰、捷克、匈牙利3个贸易大国的出口情况。。除此之外,阿尔巴尼亚、爱沙尼亚、波黑、克罗地亚、拉脱维亚、立陶宛、匈牙利的集中趋势逐渐减弱;而捷克、斯洛伐克、匈牙利的出口产品集中度逐渐增强(3)考虑到数据的一致性,本文均未统计黑山和斯洛文尼亚。。

表1 2016年波兰、捷克、匈牙利出口主导产品排名前五列表 单位:亿美元、%

(三)进口需求分析

进口需求方面,中东欧国家进口产品结构相似度较高。2016年,除捷克、斯洛伐克、塞尔维亚、匈牙利外,其他各国进口需求排名第一的产品均属矿产品,主要包括石油原油(商品代码270900)、石油油和油脂(商品代码271019)。2016年中东欧国家关于这两类矿产品的进口总额分别为212.35亿美元和106.33亿美元,与2005年相比分别增长-1.36%和26.73%。然而,从整体上看,中东欧国家对矿产品的进口需求呈下降趋势。2016年中东欧各国对矿产品类的总进口额约372.02亿美元,与2005年相比减少约2.25%;而对化工、车辆船舶航空器、机电类产品的进口需求分别增长约106.29%、156.21%、49.78%,进口需求由资源密集型产品逐渐转变为技术密集型产品。

三、出口产品比较优势分析

(一)比较优势指数计算与分析

1965年,美国经济学家贝拉·巴拉萨(Balassa Bela)提出了显性比较优势指数(Revealed Comparative Advantage Index,简称RCA指数)指标,用来衡量某国产品或产业在国际市场中的竞争力,旨在定量描述一个国家内各个产业(产品组)相对出口的表现[12]。通过计算RCA指数可以判定一国的哪些产业更具出口竞争力,从而揭示一国在国际贸易中的比较优势(李敬等,2016;苏鑫,2019)[13][14]。计算公式如下:

其中,xij表示国家i出口产品j的额度,xwj表示产品j的市场总出口额;Xi表示国家i的出口总额,Xw表示世界商品的出口总额。若RCA>1,表明该商品在国家贸易中具有比较优势,具有一定的外贸竞争力,取值越大比较优势越显著;若RCA<1,则说明该商品在国际市场上不具有比较优势,外贸竞争力相对较弱;若RCA>2.5,表明该商品极具比较优势(李敬,等,2019)[15]。

根据联合国贸易与发展组织提供的数据,计算得到中东欧各国6位数商品显性比较优势指数(4)比较优势指数来源于重庆“一带一路”投资与贸易实验室,且仅发布了2016年的相关数据,因此本文的数据分析截止于2016年。虽然本文未采用已经更新的贸易数据,但通过2005年与2016年各项数据指标的对比分析与回归分析,对揭示中东欧各国产品的比较优势与国际竞争力,挖掘其进出口潜在需求,仍然具有现实意义。。根据统计,捷克、波兰、保加利亚具有比较优势的商品数量最多,而具有显性比较优势的产品越多,说明该国出口的多点支撑能力越强。2005年,上述三国RCA>2.5的商品数分别为600、596、546,占该国出口商品总数的12.39%、12.40%、13.68%;而RCA>1的商品数分别为1 333、1 305、919,所占比例分别为27.54%、27.15%、23.03%。2016年,捷克、波兰、保加利亚RCA>2.5的商品数分别为503、598、584,占该国出口商品总数的10.32%、12.27%、14.18%;而RCA>1的商品数分别为1 231、1 450、1043,所占比例分别为25.25%、29.74%、25.32%。虽然阿尔巴尼亚具有比较优势的产品数在中东欧国家中最少,但由于产业结构单一,出口商品种类较少,因此,阿尔巴尼亚具有比较优势的产品数所占的比例最高,2005年RCA>2.5和RCA>1的产品比例分别为23.89%和34.05%,2016年分别为30.25%和43.45%。

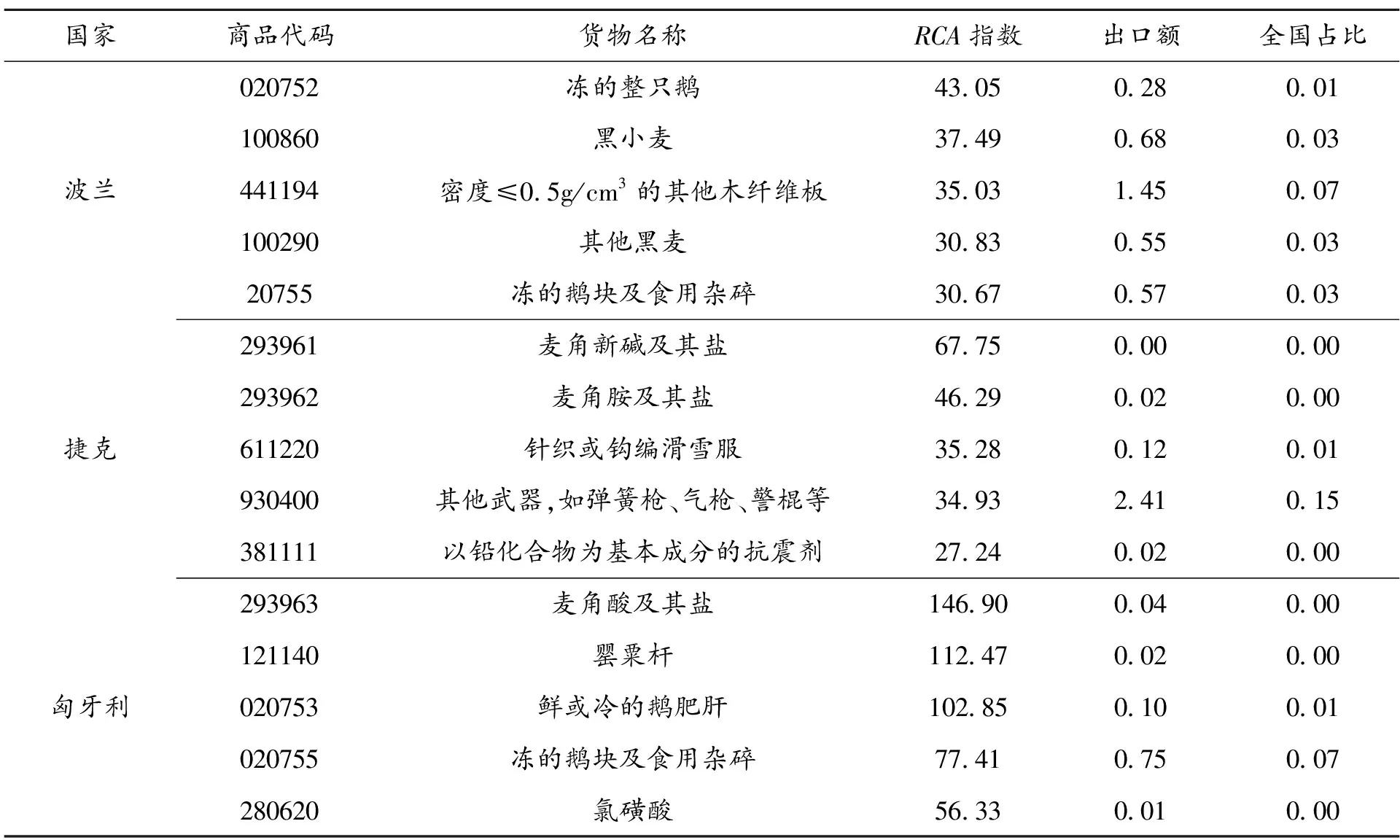

对各国排名前五的最具出口比较优势的产品进行统计发现(见表2),中东欧国家最具出口比较优势的产品为农产品、矿产品、化工产品、机电制造产品、纺织产品等。2016年主要贸易大国波兰最具比较优势的产品为农产品、木及木制品;其中,黑小麦(商品代码100860)的比较优势指数为37.49,出口额约为0.68亿美元,占波兰出口市场总额的0.03%。捷克则主要为化工产品、纺织产品、武器弹药及其零部件;匈牙利最具比较优势的产品为化工产品和农产品。而经济体量小的阿尔巴尼亚则主要为食品、农产品和纺织产品;波黑主要为化工产品、农产品、纺织产品、木及木制品;马其顿则主要为化工产品、烟草制品、冶金工业产品等。对各国最具比较优势的产品进行分析,发现除阿尔巴尼亚、保加利亚、拉脱维亚、马其顿、塞尔维亚和斯洛伐克6国外(见表2)(5)由于篇幅有限,本表仅展示波兰、捷克、匈牙利三个贸易大国的出口产品比较优势情况。,其余各国极具比较优势的产品出口额普遍较低,在各国出口份额中所占的比例均不及1%,说明中东欧国家最具出口比较优势的产品对出口的贡献并不大,出口主导产品与竞争优势产品存在错位现象。

表2 2016年波兰、捷克、匈牙利最具出口比较优势产品排名前五列表 单位:亿美元、%

与2005年相比,2016年波兰、匈牙利、马其顿3国最具比较优势的产品RCA指数呈持续增长趋势;捷克化工产品、武器弹药及其零部件的RCA指数呈增长趋势,而纺织产品则逐渐下降;阿尔巴尼亚农产品、纺织产品的RCA指数呈持续增长的趋势,而食品则逐渐减弱;波黑农产品、化工产品、纺织产品的比较优势指数持续增长,而木及木制品呈逐渐减弱的趋势。总体来看,除爱沙尼亚、波黑、马其顿、匈牙利、捷克、斯洛伐克6国外,中东欧其他国家最具比较优势的产品仍然属于资源型和劳动密集型产品。

(二)比较优势产业变化的回归分析

通过回归分析发现,与2005年相比,2016年中东欧国家具有比较优势的产业弱化了。本文将2016年中东欧各国出口产业比较优势指数作为被解释变量,2005年作为自变量,对其进行回归分析。若回归系数>1,表明该国更加强化了具有比较优势的产业,弱化了不具有比较优势的产业;若0<回归系数<1,表明具有比较优势的产业弱化了;若回归系数<0,则表明该国具有比较优势的产业发生了相反的质变(李敬等,2019)[15]。本文使用最小二乘法对其进行回归,通过回归分析发现,相对于2005年,2016年中东欧各国具有比较优势的产业弱化了,但部分具有绝对优势的产品比较优势指数仍呈增长趋势。以匈牙利为例,2005年匈牙利排名前100位产品的比较优势指数平均值为15.34,2016年为19.77,增幅约28.91%。排名前100位产品的比较优势指数最大值从2005年的70.50增至2016年的146.90,增幅为108.38%;而最小值则从2005年的7.82增至8.05,增幅为2.87%,比较优势指数组间差距在逐渐拉大。

(三)出口主导产业与比较优势产业的一致性分析

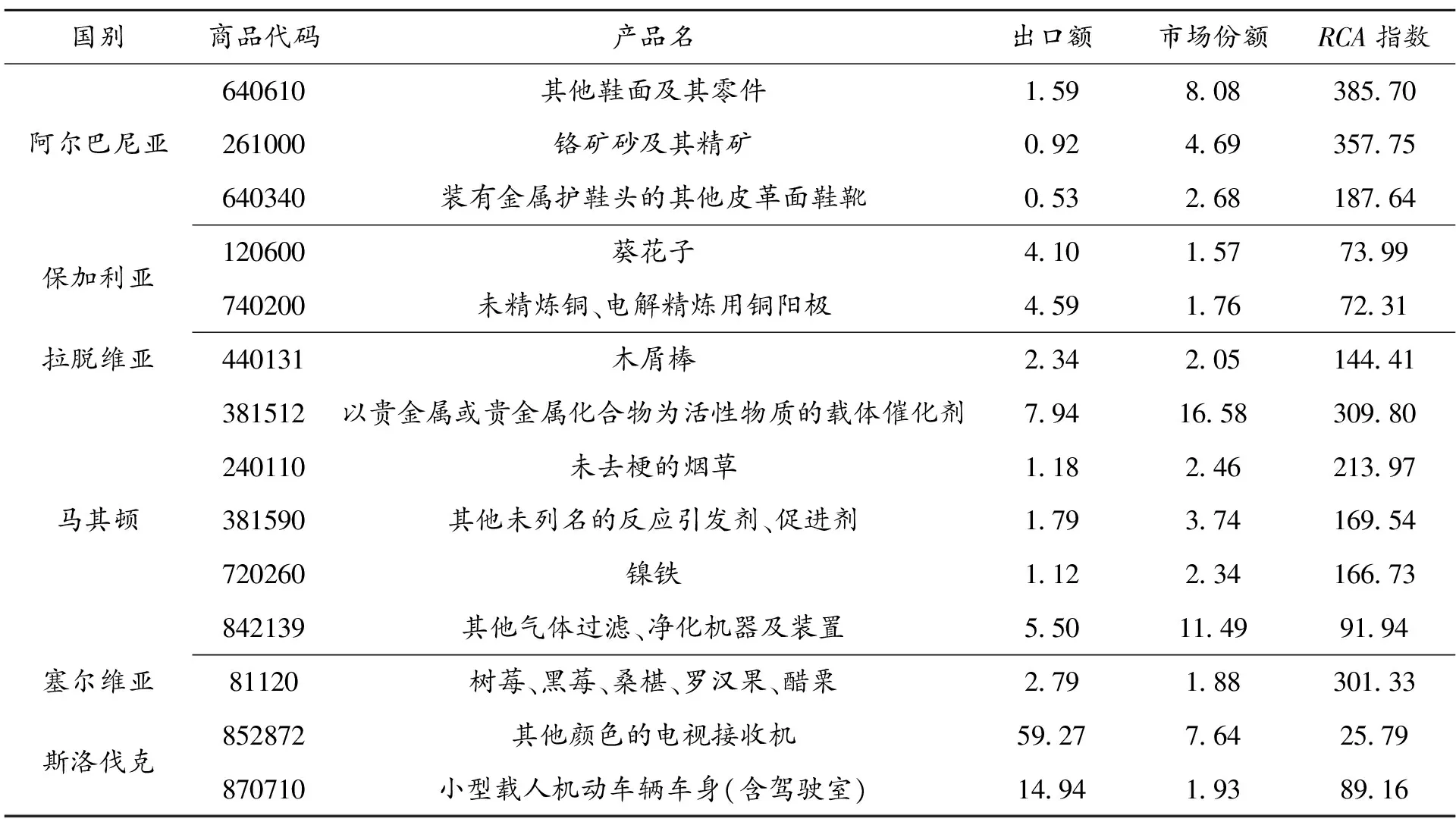

将各国比较优势排名前十和出口主导排名前十的产品进行对比分析,发现仅阿尔巴尼亚、拉脱维亚、马其顿、斯洛伐克的比较优势产品与出口主导产品具有较高的一致性(见表3)(6)由于篇幅有限,本表只展示部分具有代表性的国家情况。。其中,马其顿排名前十的比较优势产品和出口主导产品中有5种相同产品,具有较高的一致性,同时也说明马其顿具有比较优势的产品对该国产品出口具有较大的贡献。其他中东欧国家的比较优势产业与出口主导产业一致性较低。虽然2016年保加利亚比较优势指数排名前十的产品中有2种产品出现在保加利亚出口主导产业排名前十列表中,但仍有4种产品未出现在保加利亚2016年出口主导产品前100列表中。同时,出口主导产品排名前十的产品中有8种未出现在保加利亚2016年比较优势指数前100列表中。因此,2016年保加利亚具有比较优势的产品与出口主导产品的一致性较低,具有比较优势的产品对该国产品出口贡献不大。

表3 2016年排名前十的出口主导产品与比较优势产品一致性 单位:亿美元、%

四、研究结论与政策建议

本文研究发现:(1)中东欧各国货物贸易呈逆差状态,虽然贸易总量小,但增速较快。其中,波兰、捷克、匈牙利三国在中东欧国家货物贸易中处于绝对主导地位。(2)中东欧国家的出口主导产品以车辆船舶及运输设备、矿产品、机电制造产品为主。各国出口排名前十的产品集中度高,但与2005年相比,除捷克、斯洛伐克、匈牙利3国外,其他国家的出口主导产品集中度呈逐渐分散的趋势。(3)中东欧国家进口需求排名第一的主要为矿产品,但随着时间的增长,整体进口需求由资源密集型逐渐转变为技术密集型产品。(4)中东欧国家最具出口比较优势的产品主要为机电制造产品、化工产品、矿产品、纺织产品和农产品等,以资源和劳动密集型产品为主;与2005年相比,2016年中东欧国家具有比较优势的产业呈弱化趋势。(5)各国具有比较优势的产品和出口主导产品错位现象普遍,仅阿尔巴尼亚、拉脱维亚、马其顿和斯洛伐克的比较优势产品与出口主导产品具有较高的一致性,对出口具有较大的贡献;而其他国家极具比较优势的产品对出口的贡献较小。

本文的政策建议主要包括以下几个方面。一是要充分利用中东欧国家出口主导产品与竞争优势产品的错位现象,避开对各国出口贡献较大的比较优势产业进行投资,避免与各国出口主导产品进行直接竞争。二是加强与阿尔巴尼亚、波黑、马其顿等经济体量小的国家合作,充分利用其资源禀赋、比较优势和进口需求,深度发掘其投资与贸易潜力,增强贸易与投资互动,促进双边经贸发展。三是深入开展与波兰、捷克、匈牙利等中东欧贸易大国的互动,充分利用双边良好的政治关系,取得技术和资源上的深度合作,积极开展各国地方政府间的特色合作。此外,还要推动我国外向型产业结构升级,积极提升本国出口主导产品的比较优势与出口产品附加值,提升产品的全球竞争力。